0 編集部が注目した重点ポイント

① 中間期の主要全指標で過去最高を更新する

2026年3月期中間期において、売上収益が1,418億円(前年比+6.0%)、事業利益が118億円(前年比+22.8%)に達し、中間期として過去最高の業績を達成しました。主力の丸亀製麺が過去最高の利益率17.8%を記録したほか、国内その他事業も大幅な増収増益となっており、グループ全体で盤石な収益基盤を構築しています。

② 海外事業の選択と集中による完全子会社化を完遂する

2025年8月に、香港を拠点とする「Tam Jai(タムジャイ)」と、グローバル展開を強化中の「WOK TO WALK」の完全子会社化を完了しました。一方で低調な和式カレー業態を売却するなど、リソースの最適配置を加速させています。これにより、海外での意思決定の迅速化とグループシナジーの最大化が期待でき、グローバルでのキャリア機会がより強固なものとなっています。

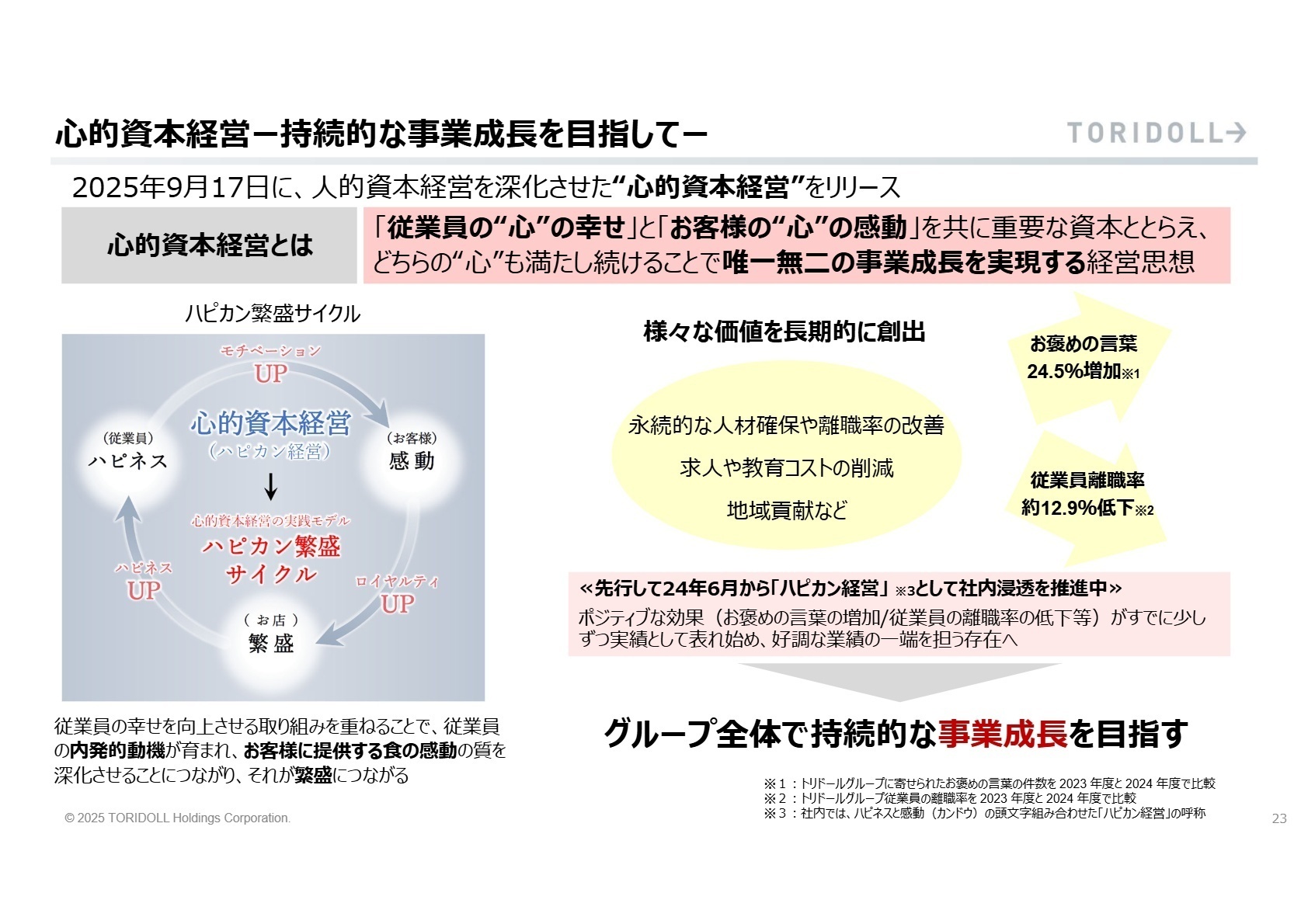

③ 独自戦略「心的資本経営」で持続的な成長を実現する

2025年9月より、従業員の幸せとお客様の感動を重要な資本と捉える「心的資本経営」を本格始動しました。従業員の離職率が前年比で約12.9%低下するなど、すでに定量的にもポジティブな効果が表れ始めています。人材を単なるコストではなく、感動創造の源泉とする同社の姿勢は、長期的なキャリア形成を望む転職者にとって非常に魅力的な指標となります。

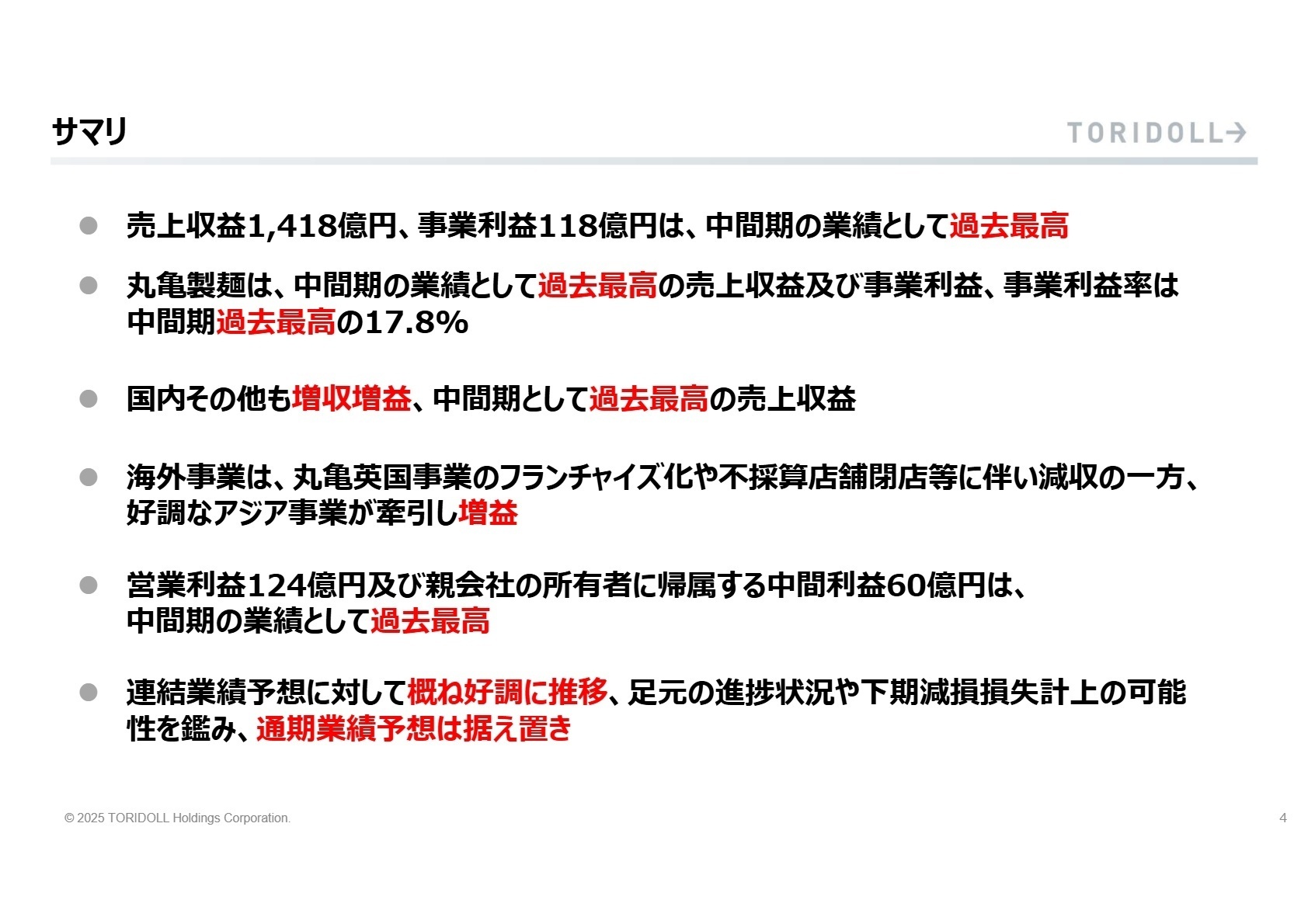

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期) 決算説明資料 P.4

※事業利益 = 売上収益 - 売上原価 - 販売管理費(事業の経常的な収益力を示す指標)

中間期累計の実績は極めて堅調です。売上収益および事業利益は中間期として過去最高を記録しました。海外子会社での株式売却損などはあったものの、一過性の収益増もあり、営業利益や純利益も大幅に伸長しています。

通期連結業績予想に対する進捗率は、事業利益で60.1%、親会社の所有者に帰属する中間利益においては108.5%と、既に通期予想を上回るペースで推移しており、業績は順調と評価できます。ただし、下期に構造改革に伴う減損損失計上の可能性があるため、通期予想は据え置かれています。

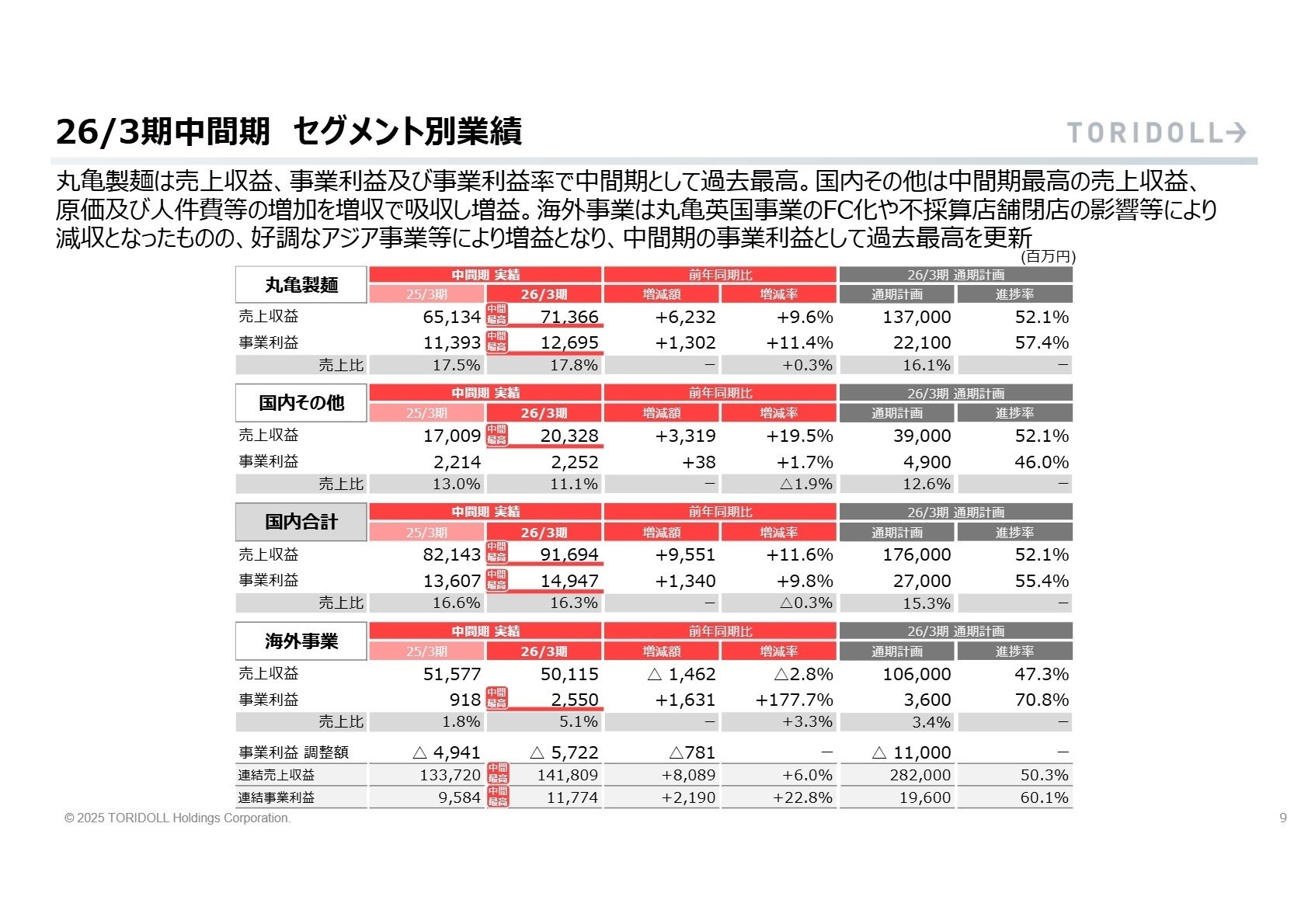

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期) 決算説明資料 P.9

丸亀製麺

事業内容:国内における日本一の讃岐うどん専門店「丸亀製麺」の運営。全店に麺職人を配置する徹底した鮮度・品質へのこだわりを強みとしています。

業績推移:売上収益713億円(前年比+9.6%)。客数・客単価ともに前年を上回り、事業利益率も17.8%と過去最高を更新しました。

注目ポイント:「丸亀うどーなつ」が2,000万食を突破するなど、間食ニーズの開拓に成功。常に予測不能な進化を続け、ブランド価値の更なる向上とファン層の拡大に注力しています。「食の感動」を具体化できる店舗運営やメニュー開発の専門家が求められています。

国内その他

事業内容:ハワイアンカフェ「コナズ珈琲」や豚骨ラーメン「ラー麺ずんどう屋」、天ぷら「まきの」など、多様な業態を日本国内で展開しています。

業績推移:売上収益203億円(前年比+19.5%)と大幅増収。既存店と新店ともに好調で、中間期として過去最高の売上を記録しています。

注目ポイント:コナズ珈琲やずんどう屋を中心に積極的な出店を継続。丸亀製麺との業態間コラボレーションなど、グループ内のリソースを活用した新しい食文化の創造に挑んでおり、新規出店や多店舗管理の経験を発揮できる環境です。

海外事業

事業内容:アジア、北米、欧州などで「MARUGAME UDON」や「Tam Jai」を展開。直営・フランチャイズ含め世界31ヶ国・地域で事業を推進しています。

業績推移:売上収益501億円(前年比-2.8%)。減収は英国事業のFC化や不採算店の閉店によるもので、事業利益は25.5億円(前年比+177.7%)と大幅に増益しました。

注目ポイント:2025年8月にTam JaiとWOK TO WALKを完全子会社化し、意思決定のスピードを向上。台湾や北米が好調に推移する中、韓国への再進出やドバイへの初出店など、攻めの姿勢を鮮明にしています。グローバルでの事業開発やFC管理の専門性が不可欠です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期) 決算説明資料 P.23

通期業績予想は据え置かれていますが、これは下期に予定されている「構造改革の実行」や「不採算店舗の閉鎖に伴う減損損失」を慎重に鑑みた結果です。足元の既存店推移は依然として極めて好調であり、収益力を伴った事業拡大が続いています。

特に注目すべきは、人的資本経営を深化させた「心的資本経営(ハピカン経営)」の導入です。従業員の幸せ(ハピネス)を追求することが、お客様への提供価値を高め、ひいては持続的な繁盛に繋がるというサイクルを本気で回そうとしています。また、海外事業における主要ブランドの完全子会社化により、世界各地での「日本発の食文化」の浸透を一層加速させる方針です。これら未来への投資に伴い、国内・海外を問わず、変革を主導できる実行力の高い人材の獲得意欲が高まっています。

4 求職者へのアドバイス

同社は「食の感動」を数値化・仕組み化することに長けており、主力事業の安定感と多業態・グローバル展開の爆発力を兼ね備えています。特に「心的資本経営」への共感は強力なアピールになります。「従業員の満足度が顧客感動に直結する」という理念に、自身の現場経験や組織改善の知見をどう紐付けられるかが鍵です。また、海外事業のダイナミックな再編期にあるため、カオスな状況を楽しめる挑戦心も歓迎されるでしょう。

- 「心的資本経営の実践により、現場のオペレーションや評価制度は具体的にどう変化していく予定ですか?」

- 「Tam Jaiなどの海外主要ブランドを完全子会社化したことで、日本の本社と現地拠点の役割分担やシナジー創出のスピード感はどう変わりますか?」

- 「国内で過去最高業績を更新し続ける中、次の成長の『特異点』として期待している新業態や領域について詳しく伺いたいです。」

5 転職者が知っておきたい現場のリアル

主軸のうどん業態に陰りが見え始めている

業績・将来性に問題を感じる。主軸のうどん業態に陰りが見え始め、第二の柱となる業態を模索中であるがどれもうまくいっていない。また売上のほとんどを海外・国内企業の買収に当てていることから今後はより荒れてくるのではないかと危惧してしまう。

(30代前半・販売促進・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期) 決算説明資料

- 2026年3月期 第2四半期(中間期) 決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。