0 編集部が注目した重点ポイント

① LIFE SELECTへの業態転換で売上構成比が約20%へ到達する

体験・体感・完結型店舗「LIFE SELECT」の出店を加速させており、累計店舗数は41店舗に拡大しました。店舗数は統廃合により減少傾向にあるものの、1店舗あたりの大型化により直営売場面積は前年同期比102.4%と増加。店舗効率の向上が鮮明となっており、主力事業の構造改革が着実に成果を上げています。

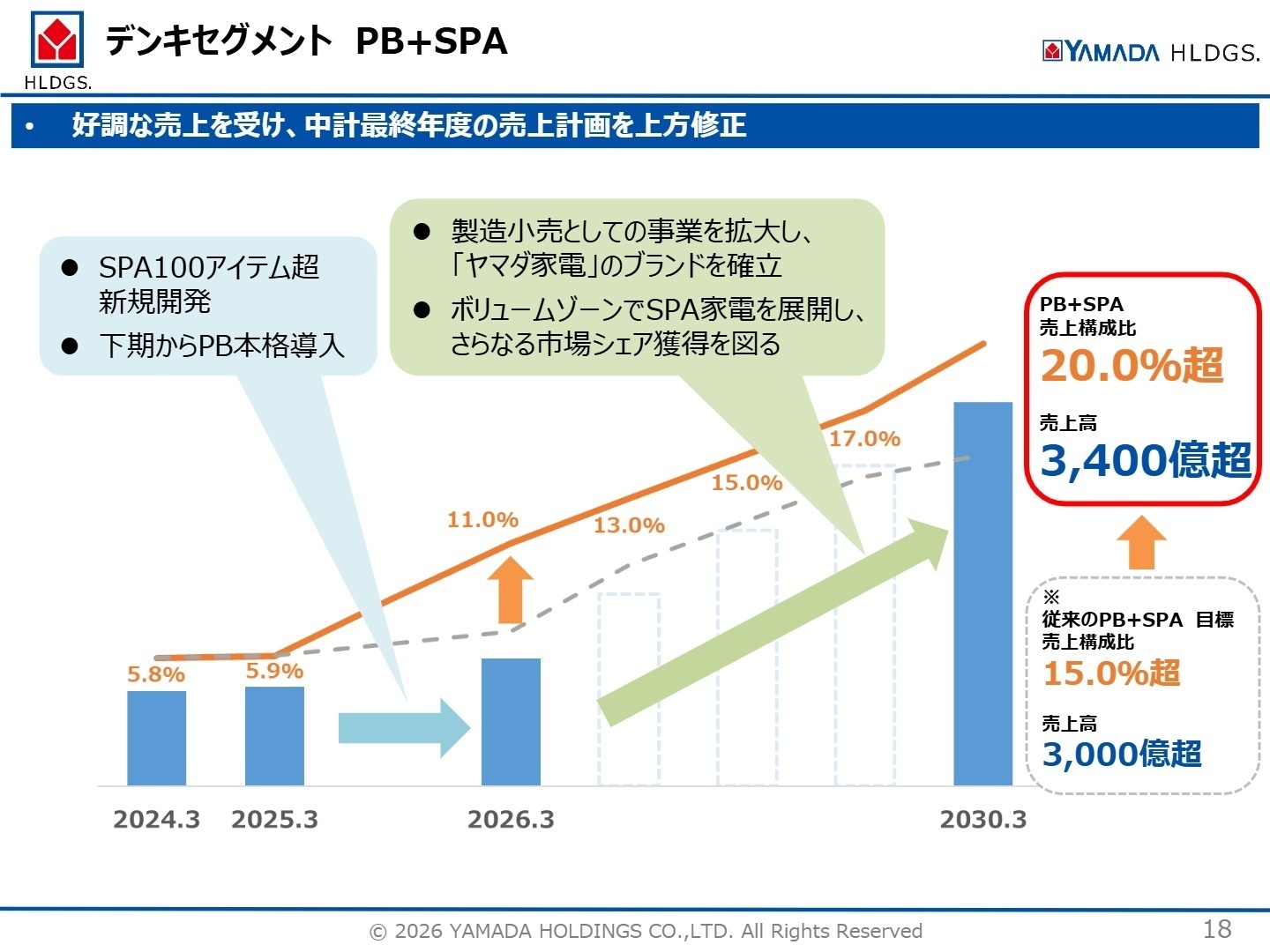

② 自社開発SPA家電の好調を受け2030年の売上目標を上方修正する

独自開発のSPA(製造小売)家電「RORO」シリーズ等が売上を牽引し、利益率の高いPBおよびSPA商品の構成比が11.5%まで上昇しました。これを受け、中期経営計画の最終目標を従来の3,000億円から3,400億円超へ上方修正。製造小売としてのブランド確立により、家電セグメントの収益基盤を抜本的に強化しています。

③ 住建セグメントで法改正による完工遅延を乗り越え受注を伸ばす

2025年4月の改正建築基準法施行に伴う着工・完工遅れの影響により一時的な減益となりましたが、足元の受注状況は極めて好調です。株式会社ヤマダホームズでは注文住宅の受注残高が前年比112.1%、株式会社ヒノキヤグループでは114.7%と大幅に積み上がっており、第4四半期以降の本格的な収益改善が期待されます。

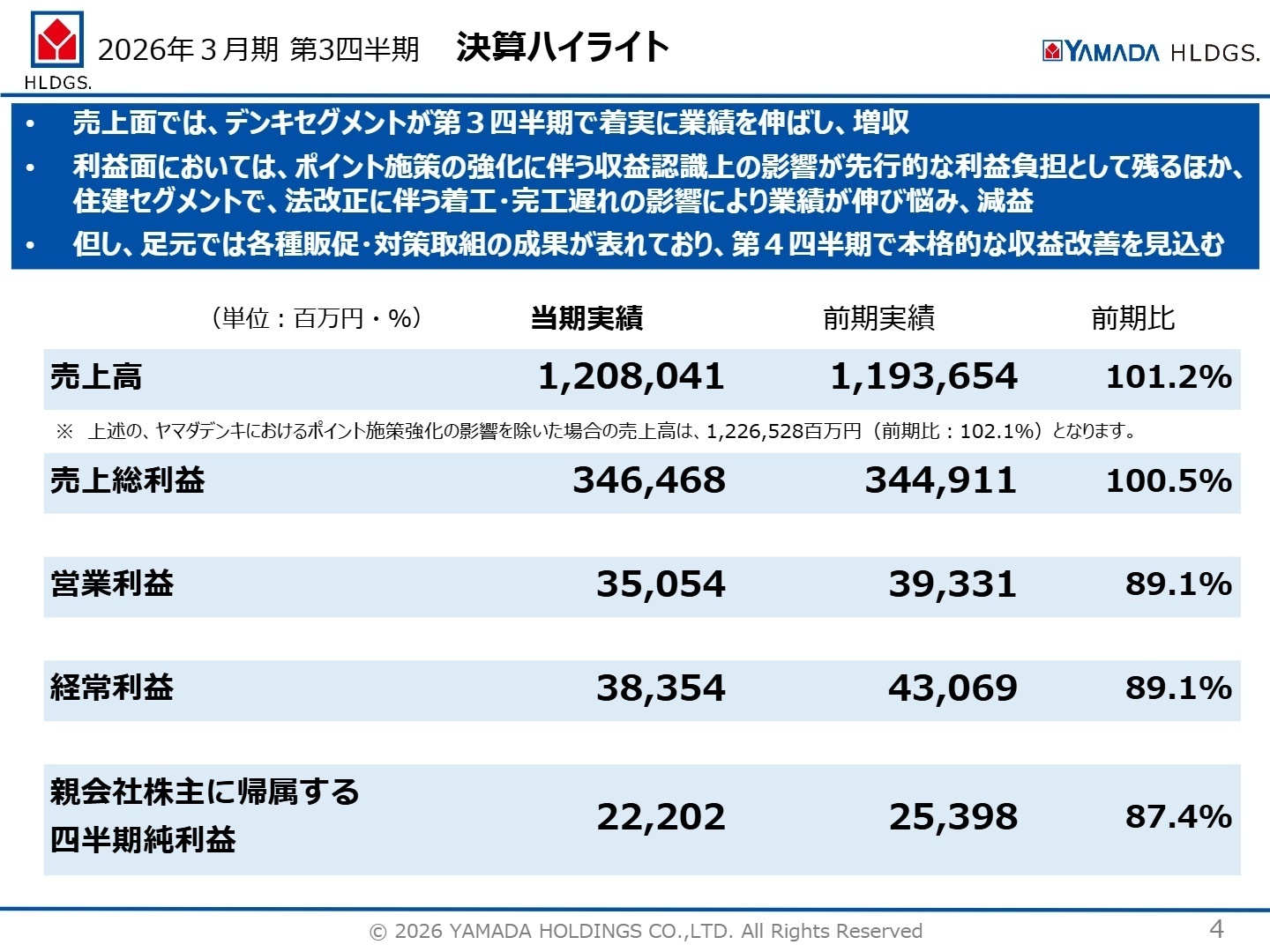

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明会資料 P.4

売上高

1,208,041百万円

+1.2%

営業利益

35,054百万円

-10.9%

経常利益

38,354百万円

-10.9%

第3四半期累計の連結業績は、売上高が1兆2,080億円と増収を確保しました。利益面では、株式会社ヤマダデンキにおけるポイント施策の強化に伴う収益認識上の影響(先行的な利益負担)や、住建セグメントでの法改正による完工遅れが響き、前年同期比で減益となりました。しかし、ポイント影響は第3四半期で一巡しており、第4四半期以降は本格的な収益改善フェーズに入る見込みです。

通期予想に対する進捗率は、売上高が71.1%、営業利益が71.6%となりました。第4四半期に大幅な業績伸長を見込んでいることから、進捗状況は概ね順調と評価できます。

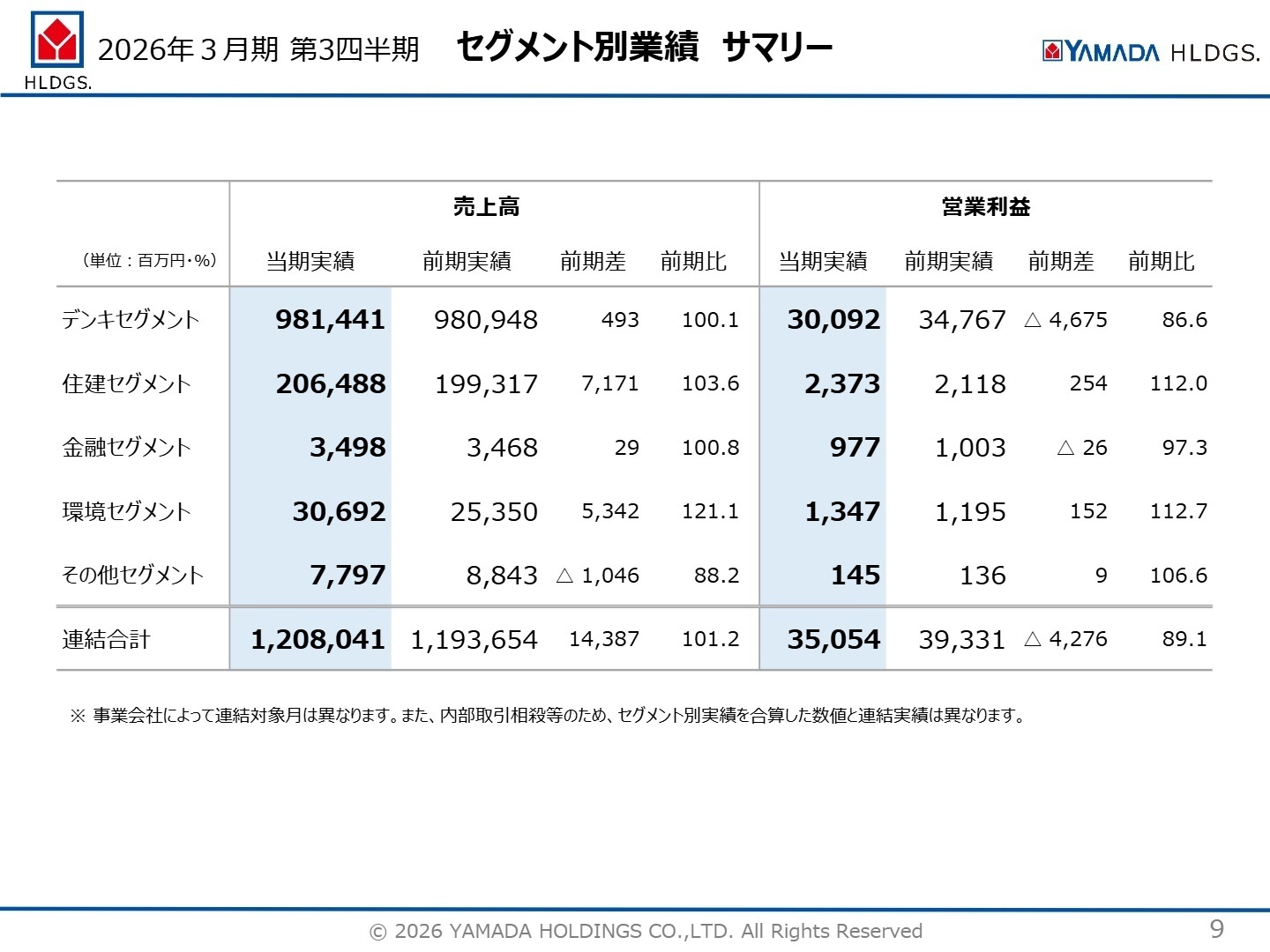

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明会資料 P.9

デンキセグメント(株式会社ヤマダデンキ)

事業内容:家電・情報家電等の販売、およびリフォーム、家具・インテリアの提案・販売を行う中核事業。

業績推移:売上高 981,441百万円(前年比 100.1%)、営業利益 30,092百万円(前年比 86.6%)。

注目ポイント:第3四半期単体では売上高が前年同期比104.0%と大きく伸長。Windows10サポート終了に伴うPC需要や、利益率の高いSPA家電の拡大が寄与しています。店舗網を「LIFE SELECT」へ集約することで、1店舗あたりの収益性と専門性を高める戦略を推進しており、リアル店舗の価値を再定義できる人材の価値が高まっています。

住建セグメント(株式会社ヤマダホームズ、他)

事業内容:注文住宅、分譲住宅、リフォーム、および住設建材の製造・販売を行う。

業績推移:売上高 206,488百万円(前年比 103.6%)、営業利益 2,373百万円(前年比 112.0%)。

注目ポイント:法改正による完工遅れがある中、増収増益を達成。特に注文住宅の受注状況が極めて好調で、グループ全体で豊富な受注残高を抱えています。ヤマダデンキ店舗内での「住まいの相談カウンター」展開強化により集客力が増しており、家電から住宅までをトータル提案できるフィールドが拡大しています。

金融セグメント(株式会社ヤマダファイナンシャル、他)

事業内容:住宅ローン、リフォームローン、少額短期保険等の金融サービスを提供。

業績推移:売上高 3,498百万円(前年比 100.8%)、営業利益 977百万円(前年比 97.3%)。

注目ポイント:金利コスト上昇の影響を受けるものの、リフォームローンや「ヤマダのくらしまるごと保険」等の取扱高は着実に伸長。グループの顧客基盤を活用した「ヤマダ NEOBANK」など、決済から融資までを統合した金融プラットフォームとしての役割が強まっています。

環境セグメント

事業内容:家電・PCのリユース事業、および焼却発電プラントの建設・運営等を通じた資源循環を担う。

業績推移:売上高 30,692百万円(前年比 121.1%)、営業利益 1,347百万円(前年比 112.7%)。

注目ポイント:リユースPC・スマホの生産能力を30%増強する新工場が稼働し、セグメント全体で2割以上の大幅増収を記録。ヤマダデンキ全店での買取強化と連動し、独自の資源循環システムを構築しています。サステナビリティと事業性を両立させる成長領域です。

その他セグメント(コスモス・ベリーズ株式会社、他)

事業内容:地域家電店向け卸売ネットワーク事業等を展開。

業績推移:売上高 7,797百万円(前年比 88.2%)、営業利益 145百万円(前年比 106.6%)。

注目ポイント:コスモス・ベリーズにおいて売上規模よりも利益重視のビジネスモデルへの転換を推進した結果、減収ながら増益を確保しました。なお、2025年6月付の子会社合併に伴い、一部事業をデンキセグメントへ移管しています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明会資料 P.18

今期は住建セグメントでの法改正対応による一時的な業績下押しがありましたが、蓄積された受注残高の完工が進む第4四半期以降、大幅な収益拡大が見込まれています。また、デンキセグメントでは「LIFE SELECT」への店舗刷新が完了したエリアから収益性が劇的に向上しており、全社戦略である「くらしまるごと」の具現化が進んでいます。

特に注目すべきは、製造小売としてのブランド「ヤマダ家電」の確立です。SPA家電の売上目標を3,400億円超に引き上げたことは、単なる家電量販店からメーカー機能を備えた総合生活提案企業へと変貌を遂げる強い意志の表れです。この変革期において、商品開発、物流改革、および店舗での付加価値提案を担う専門人材の獲得が、2030年の目標達成に向けた最優先事項となっています。

4 求職者へのアドバイス

ヤマダHDは現在、「モノを売る」量販店から、住宅・金融・環境を統合した「インフラ企業」への転換期にあります。志望動機では、単一の専門性だけでなく、グループ各社の機能を掛け合わせた「トータルライフ提案」にどう貢献できるかを語ることが重要です。特に、好調なSPA家電開発や、受注が急増している住建事業での実績は、即戦力として高く評価されるポイントです。

「SPA家電の目標が大幅に引き上げられましたが、商品開発から店舗展開までのスピードを支えるために、現場ではどのような組織的課題を感じていますか?」

「住建セグメントの膨大な受注残高を効率的に完工させるために、グループのリソース(物流や家電設置ノウハウ)をどのように活用していく計画ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

労働環境に問題を感じる

労働環境に問題を感じる。売場スタッフは無線機を用いて情報共有を行うため、常に売上や予算に対する叱責や怒号が飛び交っているためストレスを感じる人は多いと思う。時間帯ごとの予算もあるため案内途中であってもお客様に会計を促すこともある。

(30代前半・フロアスタッフ・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ヤマダホールディングス 2026年3月期 第3四半期 決算説明会資料

- 株式会社ヤマダホールディングス 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。