0 編集部が注目した重点ポイント

①第3四半期として2期連続の最高益を更新する

2026年3月期第3四半期累計において、売上高・各利益ともに前年を上回り、第3四半期として2期連続の最高益を達成しました。インバウンド需要の増加や大阪・関西万博による宿泊需要の波を的確に捉えており、成長軌道が鮮明です。全社を挙げた収益性の向上が着実に実を結んでおり、転職者にとっても非常に勢いのある環境と言えます。

②基盤事業の寮事業が12拠点の新規開業を果たす

当期4月に12事業所、1,364室を新たに開業し、期初稼働率97.4%という極めて高い水準でスタートを切りました。未出店エリアだった岡山、高松、徳島への進出を果たすなど、全国規模でのドミトリーネットワークの拡大を加速させています。安定した収益基盤と積極的な拡大戦略を両立させており、事業企画や運営管理のキャリア機会が広がっています。

③DX推進による労働生産性の向上を徹底する

深刻な人手不足に対応するため、「快速チェックイン」などのスマートシステムの導入拡大を推進しています。単なる業務のデジタル化にとどまらず、お客様の利便性向上と現場の労働負荷軽減を同時に実現しており、サービス品質の向上に繋げています。最新のホスピタリティテクノロジーに触れながら、次世代の運営モデル構築に携われる点は大きな魅力です。

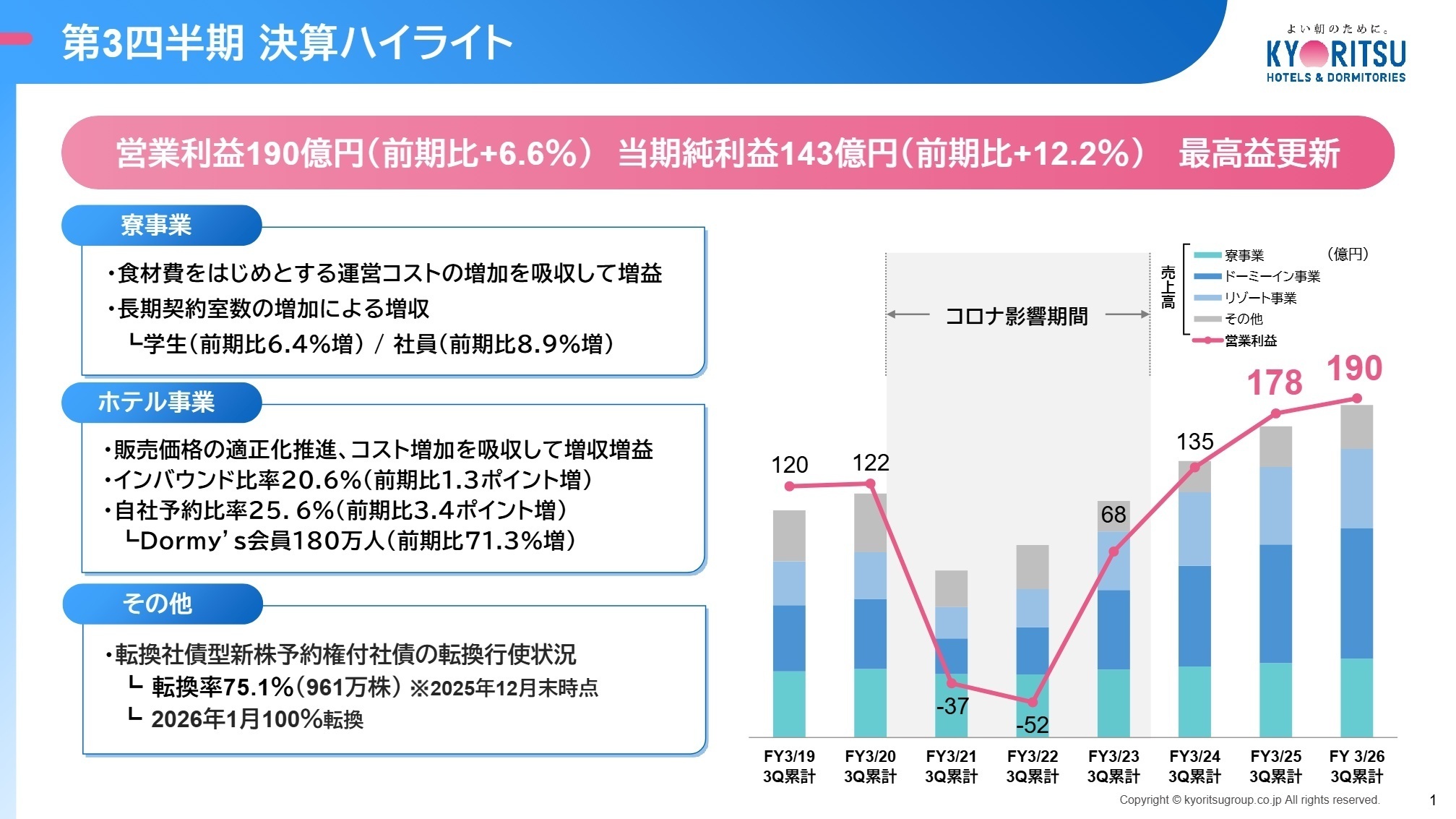

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.1

当第3四半期累計の業績は、物価高によるコスト増や開業費用の発生を、適切な価格設定と稼働率の向上で完全に吸収し、大幅な増収増益となりました。特にホテル事業ではインバウンド比率が20.6%まで上昇し、単価アップに大きく貢献しています。また、財務面では転換社債の株式転換が100%完了し、自己資本比率が41.2%まで改善するなど、財務基盤の健全化も急速に進んでいます。

第3四半期累計の営業利益190億円は、通期業績予想250億円に対して進捗率76.0%に達しており、期末に向けて非常に順調な推移を見せています。

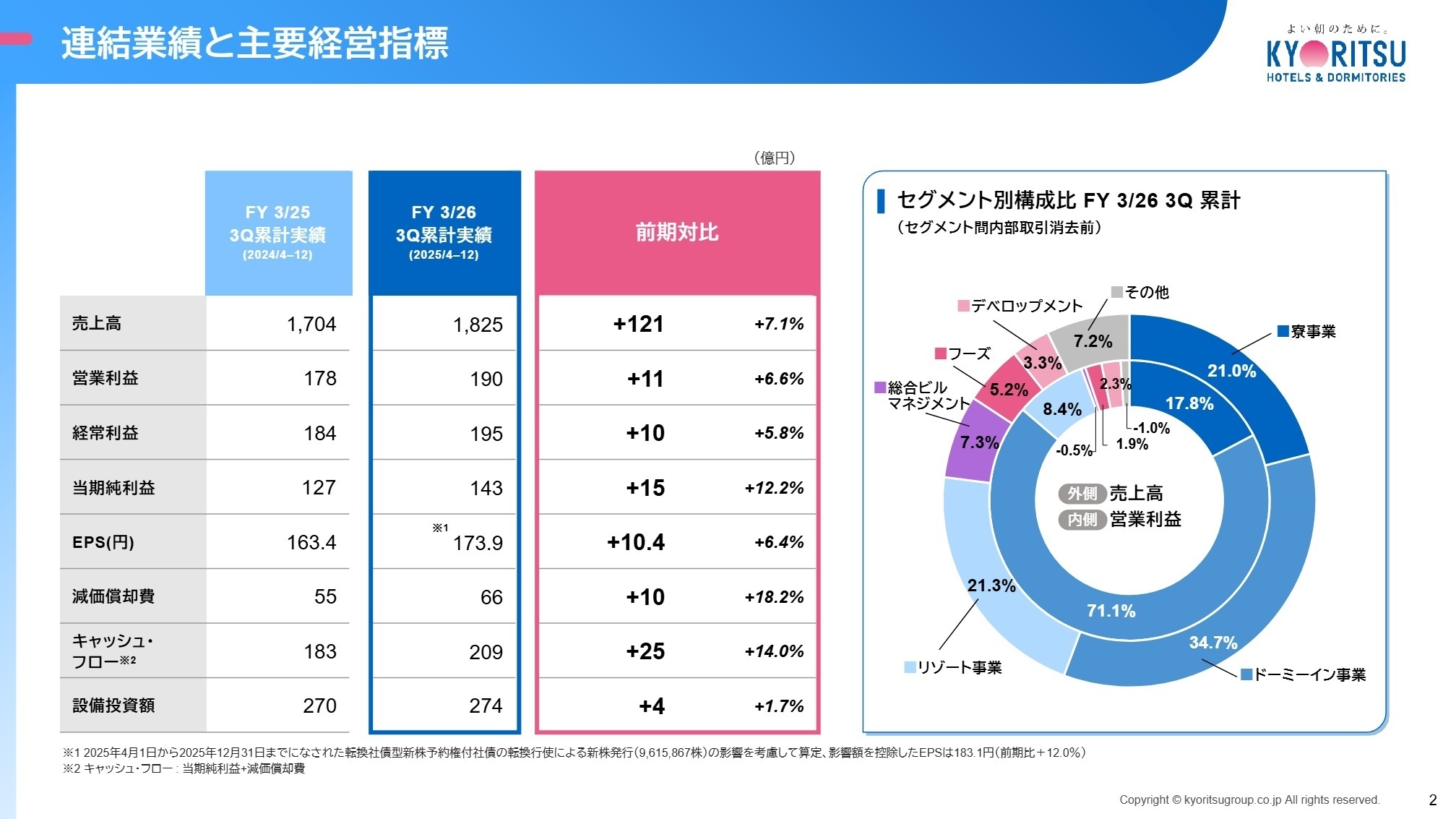

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.2

寮事業

事業内容:学生寮や社員寮の運営を行い、食事付きの安心な住環境をトータルで提供しています。

業績推移:売上高425億円(前年同期比5.8%増)、営業利益41.2億円(同2.2%増)と安定成長を維持しています。

注目ポイント:学生(6.4%増)および社員(8.9%増)の長期契約室数が増加しています。企業運営寮からの代替ニーズを確実に獲得しており、ストック型ビジネスとしての強固な収益力を誇ります。拠点の拡大に伴い、地域に根ざした運営管理や新規開拓の重要性が高まっています。

ホテル事業(ドーミーイン・リゾート)

事業内容:「ドーミーイン」ブランドのビジネスホテルと、リゾートホテル「共立リゾート」を展開しています。

業績推移:売上高1,136億円(同7.2%増)、営業利益184億円(同10.7%増)と大幅な収益拡大を達成しました。

注目ポイント:インバウンド需要を取り込んだ価格適正化により、RevPAR(1室あたり売上)が力強く上昇しています。自社予約比率も25.6%(3.4ポイント増)と向上しており、独自アプリ「Dormy's」の活用が加速。デジタルとリアルを融合させた顧客体験の設計力が求められています。

総合ビルマネジメント事業

事業内容:建物管理、設備保守、清掃など、アセットの価値を維持するプロフェッショナルサービスを提供しています。

業績推移:売上高147億円(同10.3%減)、営業損失1.1億円(前年同期は4.3億円の利益)となりました。

注目ポイント:前期の大型改修案件の反動で減収となりましたが、清掃や管理のベース案件は堅調です。グループ外顧客への外販拡大と、人件費高騰を上回る生産性向上が急務となっており、管理業務のDXや効率化を推進できるリーダー人材が待たれています。

フーズ事業

事業内容:寮やホテルのレストラン運営、受託給食サービスを提供しています。

業績推移:売上高105億円(同11.5%増)、営業利益4.5億円(同100.5%増)と大幅増益を記録しました。

注目ポイント:ホテルレストランの受託案件が好調に推移しています。「食」は共立メンテナンスの差別化の源泉であり、食材原価高騰の中での効率的なメニュー開発やオペレーション構築が利益貢献に繋がっています。メニューの付加価値向上を担う専門人材の活躍の場が広がっています。

デベロップメント事業

事業内容:寮やホテルの開発、不動産の流動化による資金回収と再投資を担っています。

業績推移:売上高67億円(同42.0%増)、営業利益5.2億円(同289.7%増)と躍進しました。

注目ポイント:不動産流動化を積極的に活用し、投資資金の早期回収と成長投資への再配分を実現しています。自社保有にこだわらない柔軟なアセット戦略へとシフトしており、不動産金融や用地取得のプロフェッショナルにとって、ダイナミックな活躍が期待できるフィールドです。

その他事業(シニアライフ事業・PKP等)

事業内容:高齢者向け住宅の運営(シニアライフ)や自治体向け業務受託(PKP事業)などを行っています。

業績推移:売上高146億円(同9.5%増)、営業損失2.4億円となりました。

注目ポイント:シニアライフ事業において2025年4月・10月に計2棟(150室)の新規開業を控え、先行的な開業費用が発生しています。高齢化社会という巨大市場に対し、寮・ホテルで培ったホスピタリティを転換させており、社会的意義の大きな新規事業開発に携われます。

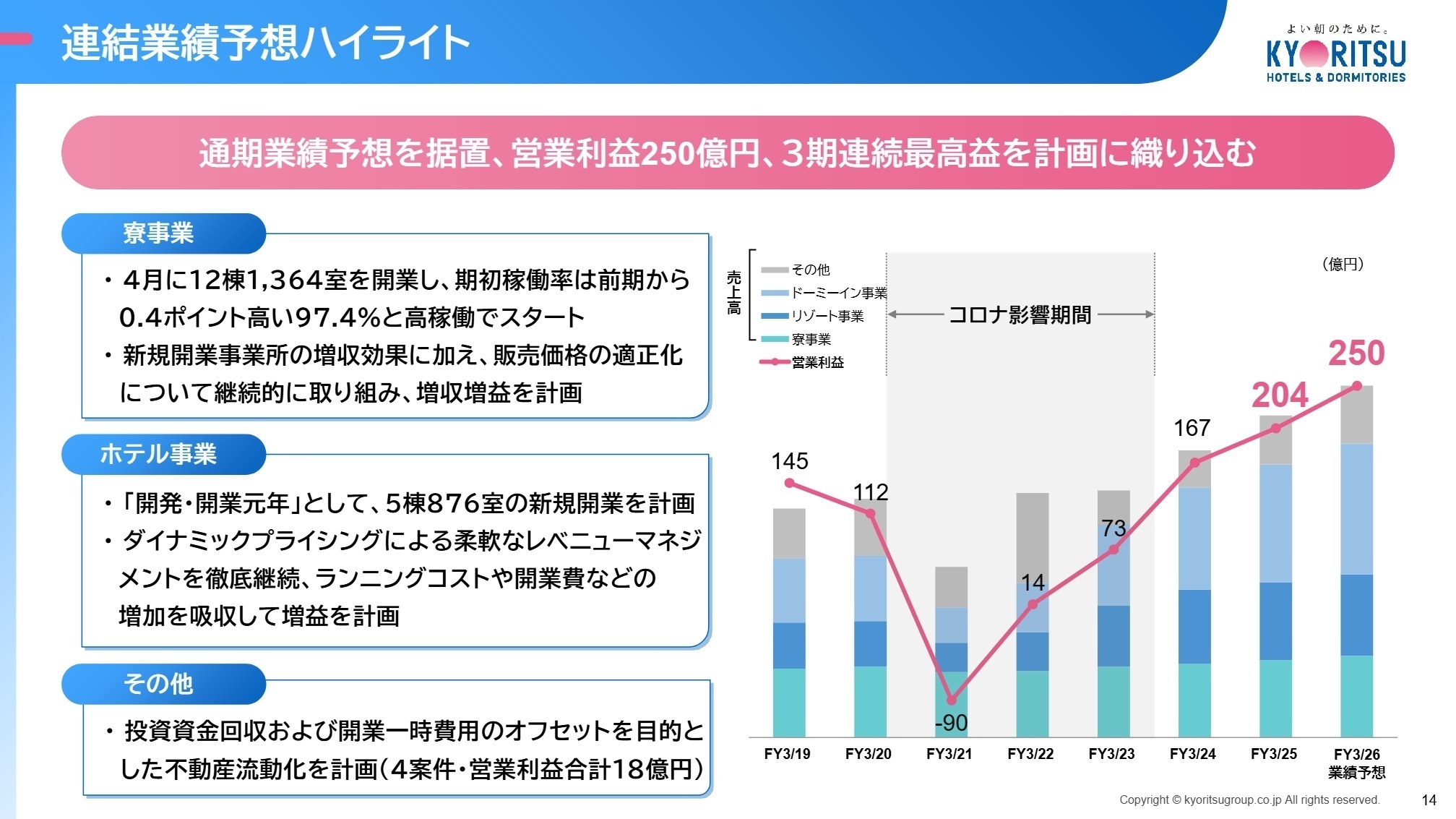

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.14

共立メンテナンスは通期業績予想を据え置き、営業利益250億円(前期比22.0%増)という大幅増益かつ3期連続の最高益達成を計画しています。この強気の予想を支えるのは、ホテル事業における徹底した「ダイナミックプライシング」と、寮事業の安定的な高稼働維持です。

特に注目すべきは、今期を「開発・開業元年」と位置付け、新規開業5棟(876室)を計画している点です。ラビスタ熱海テラスや御宿野乃福井などの旗艦拠点が続々とオープンし、宿泊の選択肢を広げ続けています。

また、資料内では「不動産流動化」による営業利益18億円のオフセット計画も示されており、財務レバレッジを効かせたスピード感のある事業展開が予想されます。急速な拡大に伴い、多拠点管理のマネジメント層や、新規事業を軌道に乗せるリーダーシップを持った人材へのニーズはかつてないほど高まっています。

4 求職者へのアドバイス

「最高益の更新」という現状に満足せず、さらに拡大を続ける同社の姿勢を志望動機の軸に据えると効果的です。特に「顧客ニーズに合わせた価格適正化(レベニューマネジメント)」や、「現場の負荷を軽減するDX推進」という具体的な経営課題に共感を示し、自身のスキルでどう貢献できるかを語るのがポイントです。

「『開発・開業元年』として拠点が急増する中で、サービス品質を担保するための教育体制にはどのような工夫をされていますか?」

「自社予約比率の向上が進んでいますが、会員プログラム『Dormy's』を活用したさらなる顧客体験価値(CX)の向上について、どのような展望をお持ちでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

社員が足りていない

約5年間働いて感じたことはとりあえずまず社員が足りていないということです。どの事業所でもそうだと思いますが人が足りていない、派遣の方を雇ってなんとか回っていると言った状況です。

(20代後半・ホテルスタッフ・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社共立メンテナンス 2026年3月期 第3四半期 決算説明資料

- 株式会社共立メンテナンス 2026年3月期 第3四半期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。