0 編集部が注目した重点ポイント

① 通期業績予想を上方修正し売上・利益ともに過去最高を更新する

良好な業績進捗を背景に、2026年2月時点で通期の売上高、各段階利益、配当予想をすべて上方修正しました。銅価格の上昇や不動産売却が寄与し、売上・利益・配当金総額すべてで過去最高を計画する極めて勢いのあるフェーズにあります。投資家からの評価も高まり、2025年9月にはPBR1倍超を達成しました。

② 銅鉱山への成長投資と新規連結により事業基盤を拡大する

2026年度の操業開始を目指すチリのアルケロス鉱山や、ペルーでの銅探鉱プロジェクトなど、海外での成長投資を加速させています。当3Q累計期間では、地熱発電調査を行う白水越地熱株式会社などを新たに連結子会社化。資源開発の専門技術を持つ人材にとって、グローバルかつ新規事業に挑戦できるキャリア機会が拡大しています。

③ 配当下限値の設定など積極的な株主還元と経営改革を断行する

2025年2月より、1株当たり配当の下限値を固定額(34円)とする新たな還元方針を導入しました。あわせて政策保有株式の縮減をスピードアップさせ、2027年度までに純資産対比20%以下を目指すなど、資本効率を重視したROIC経営を推進。伝統的な鉱業の枠を超えた、筋肉質な経営体質への変革が進行しています。

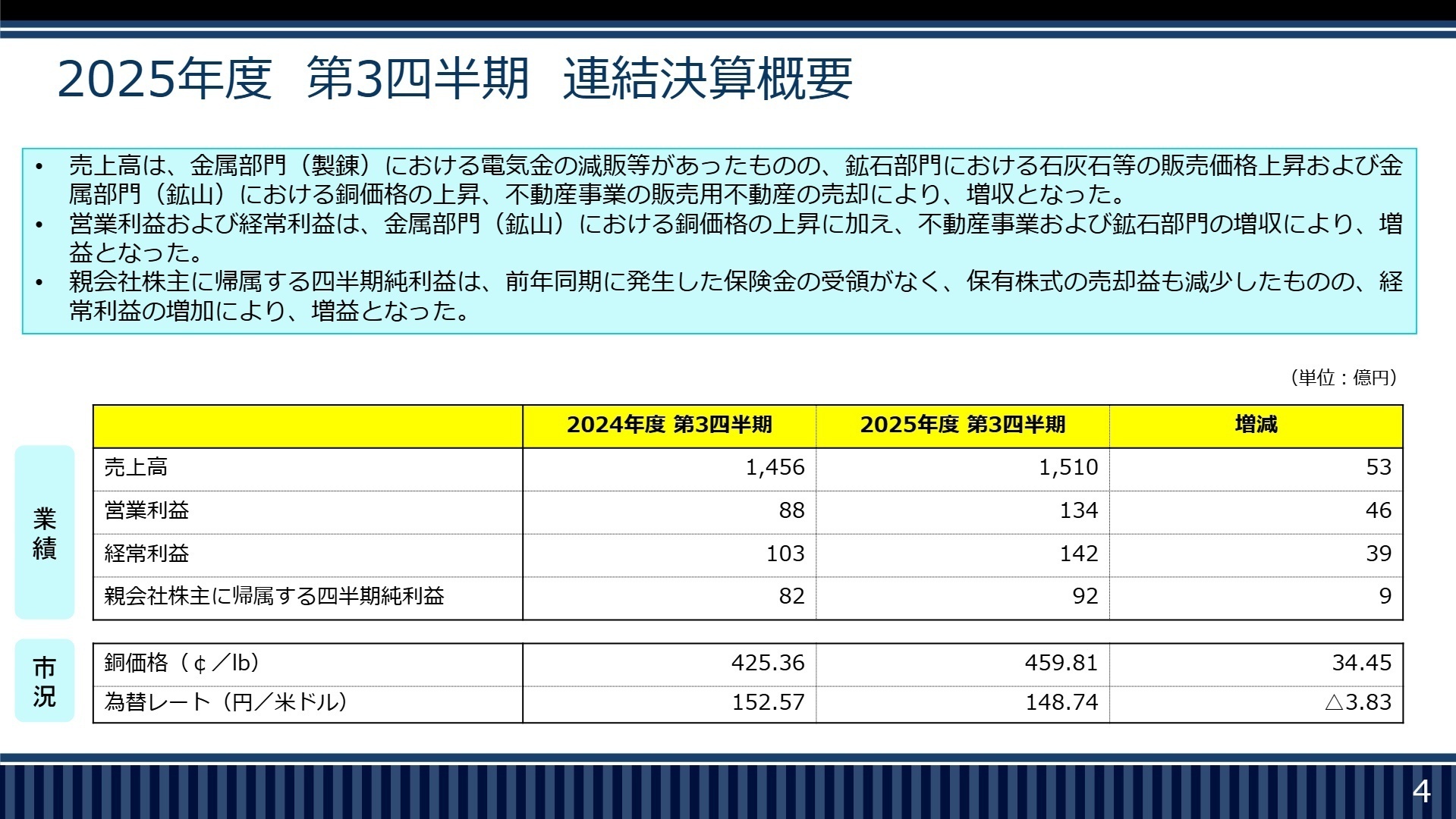

1 連結業績ハイライト

出典:2025年度(2026年3月期) 第3四半期 決算説明資料 P.4

当第3四半期連結累計期間は、主力製品である石灰石の販売価格上昇や、金属部門における銅価格の上昇が強力な追い風となりました。また、不動産事業における販売用不動産の売却も利益を大きく押し上げています。営業利益ベースでは前年同期の88億円から134億円へと急拡大しており、外部環境の好転を確実に収益へ結びつける実行力の高さが示されています。

通期業績予想に対する進捗率は、修正後の営業利益予想165億円に対し約81.7%に達しており、業績は極めて順調に推移しています。

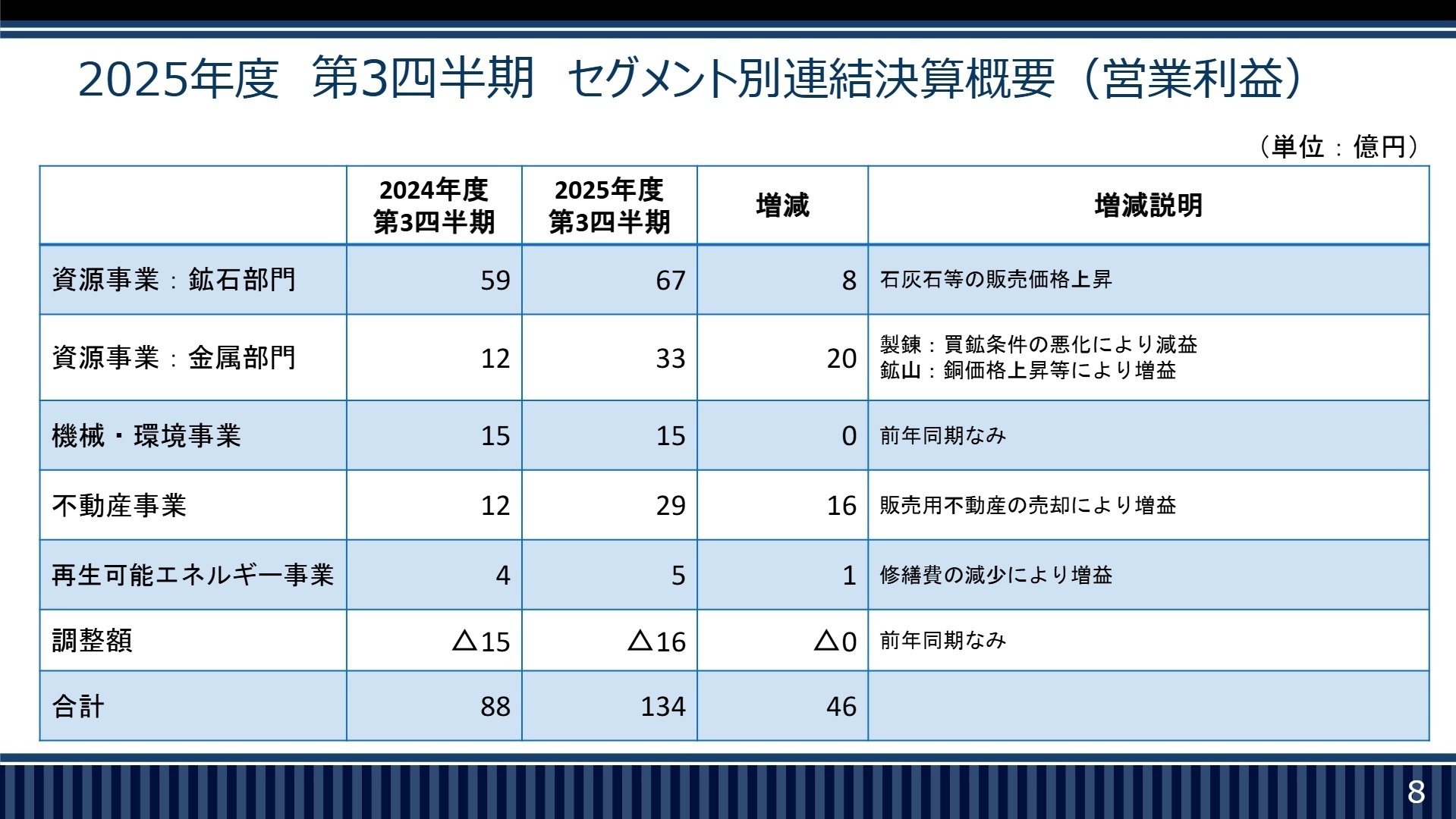

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期) 第3四半期 決算説明資料 P.8

資源事業:鉱石部門

【事業内容】 鉄鋼やセメント向けに不可欠な石灰石の採掘・販売。主力は高知県の鳥形山鉱業所。

【業績推移】 売上高506億円(前年同期比+5.8%)、営業利益67億円(同+13.8%)の増収増益。

【注目ポイント】 販売価格の上昇が寄与。2024年6月に第3立坑が竣工するなど、安定供給に向けた設備投資が継続中です。生産体制の高度化に伴い、鉱山エンジニアやプラント保全の専門人材が常に求められる環境です。

資源事業:金属部門

【事業内容】 チリ・アタカマ鉱山での銅精鉱生産や、国内での電気銅販売を手掛ける。

【業績推移】 売上高831億円(同▲0.3%)、営業利益33億円(同+155.0%)の減収大幅増益。

【注目ポイント】 電気金の減販で微減収も、銅価格の上昇や買鉱条件の改善により利益が激増。中長期的には、開発中のアルケロス鉱山の立ち上げが控えており、海外事業経験者の活躍の場が広がっています。

機械・環境事業

【事業内容】 鉄系無機凝集剤「ポリテツ」などの水処理剤販売および粉体・環境機械の製造販売。

【業績推移】 売上高118億円(同+8.0%)、営業利益15億円(同+2.9%)と堅調に推移。

【注目ポイント】 環境商品(水処理剤)の販売価格上昇が寄与。独自の技術「ポリテツ」は下水処理から消臭、土壌改良まで用途が拡大しており、技術営業や化学研究者にとって社会貢献度の高いフィールドです。

不動産事業

【事業内容】 社有地の有効活用によるオフィスビル・マンション経営および賃貸事業。

【業績推移】 売上高40億円(同+87.4%)、営業利益29億円(同+132.3%)の大幅増益。

【注目ポイント】 今期は販売用不動産の売却が大きな増益要因となりました。全国の鉱山跡地など、広大な遊休地を抱えている点が強みであり、都市開発から地方創生まで多角的な不動産スキルの習得が可能です。

再生可能エネルギー事業

【事業内容】 地熱エネルギーの調査・蒸気供給や、遊休地を活用した太陽光発電事業。

【業績推移】 売上高14億円(同+6.2%)、営業利益5億円(同+36.0%)と増益基調。

【注目ポイント】 地熱部門が好調。2025年6月には電源開発(株)と共同で白水越地熱株式会社を設立し、次世代の地熱開発を強化。資源開発で培った地下探査技術をエネルギートランジションに活かす、最先端の挑戦が進んでいます。

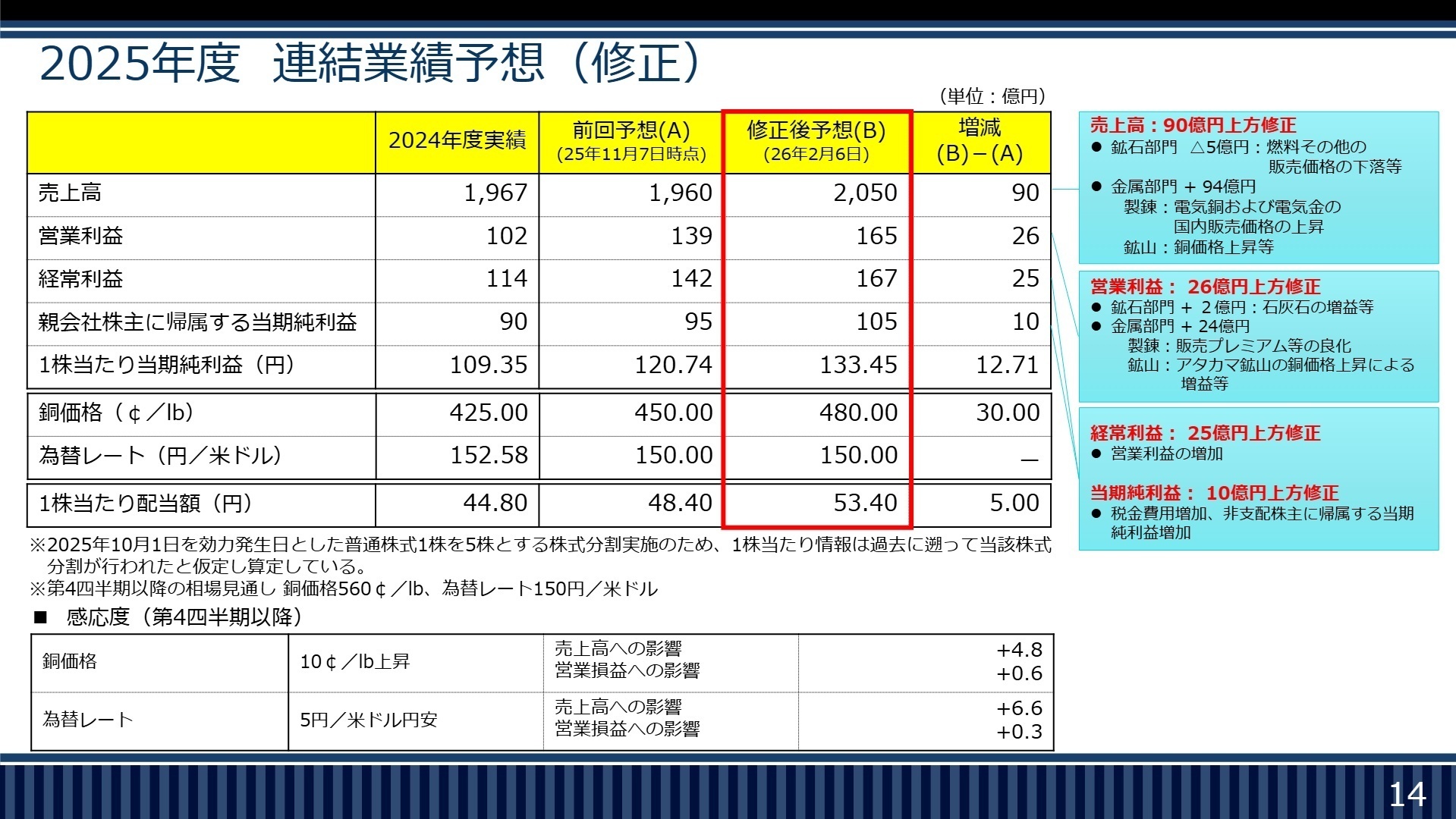

3 今後の見通しと採用の注目点

出典:2025年度(2026年3月期) 第3四半期 決算説明資料 P.14

通期の業績予想は、銅価格の見通しを従来の450¢/lbから480¢/lbへ引き上げたことなどを理由に、営業利益を26億円上方修正しました。第3次中期経営計画の最終盤に向け、石灰石の価格転嫁浸透や銅鉱山でのコスト管理徹底により、利益創出力は過去最高水準まで高まっています。

特筆すべきは、2026年度に操業開始を控えるアルケロス鉱山への期待です。フル稼働時には年間約1.5万トンの銅生産を見込んでおり、同社の将来を担う主軸プロジェクトとなります。こうした大型案件の推進に伴い、プロジェクトマネジメントやグローバルファイナンスの知見を持つ人材へのニーズは、今後さらに高まることが予想されます。

4 求職者へのアドバイス

「伝統ある国内資源の安定供給」と「グローバルな銅開発への挑戦」という二面性を志望動機に組み込むのが効果的です。特に、利益率の向上と資本効率の改善(PBR1倍超達成など)に注力している現状に触れ、守りの姿勢だけでなく、攻めの経営変革に貢献したいという意欲を示すことが高く評価されるでしょう。

- 「アルケロス鉱山の操業開始に向け、現在現場で最も求められているスキルセットは何ですか?」

- 「再生可能エネルギー事業(地熱など)において、資源開発の技術がどのように競争優位性に繋がっていますか?」

- 「ROIC経営への移行にあたり、各現場レベルでのKPI管理はどのように変化していますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

業績・将来性に問題

業績・将来性に問題を感じる。石灰石の主要顧客は新日鉄住金であるが、今後の国内の鉄需要等や中国の高炉メーカの存在を考えると石灰石事業については安心できないように思われる。

(20代前半・技術関連職・男性) [キャリコネの口コミを読む]医療費が半額補助されるため助かっています

厚生会という組織があり、社員は毎月会費が徴収されますが、医療費が半額補助されるため、助かっています。

(30代後半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2025年度(2026年3月期) 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。