0 編集部が注目した重点ポイント

① 営業利益が前年同期比で約3.6倍と過去最高を更新する

2026年3月期第3四半期累計の連結営業利益は、前年同期比260.5%増の119.6億円となり、第3四半期として過去最高を更新しました。大型建築工事の順調な進捗と、採算性の高い自社開発産業用地の売却が大きく寄与しています。収益力が飛躍的に向上しており、成果が処遇に反映されやすい好循環に入っています。

② 分譲マンション事業を譲渡し経営資源を集中させる

2026年4月付で、子会社の分譲マンション開発・販売・管理事業を名鉄都市開発グループへ譲渡することを決定しました。当3Qに事業譲渡に伴う特別損失18億円を計上したものの、今後は強みを持つ法人・官公庁向け建設と不動産開発に注力します。構造改革により、専門特化した領域でのキャリア機会がより明確化しています。

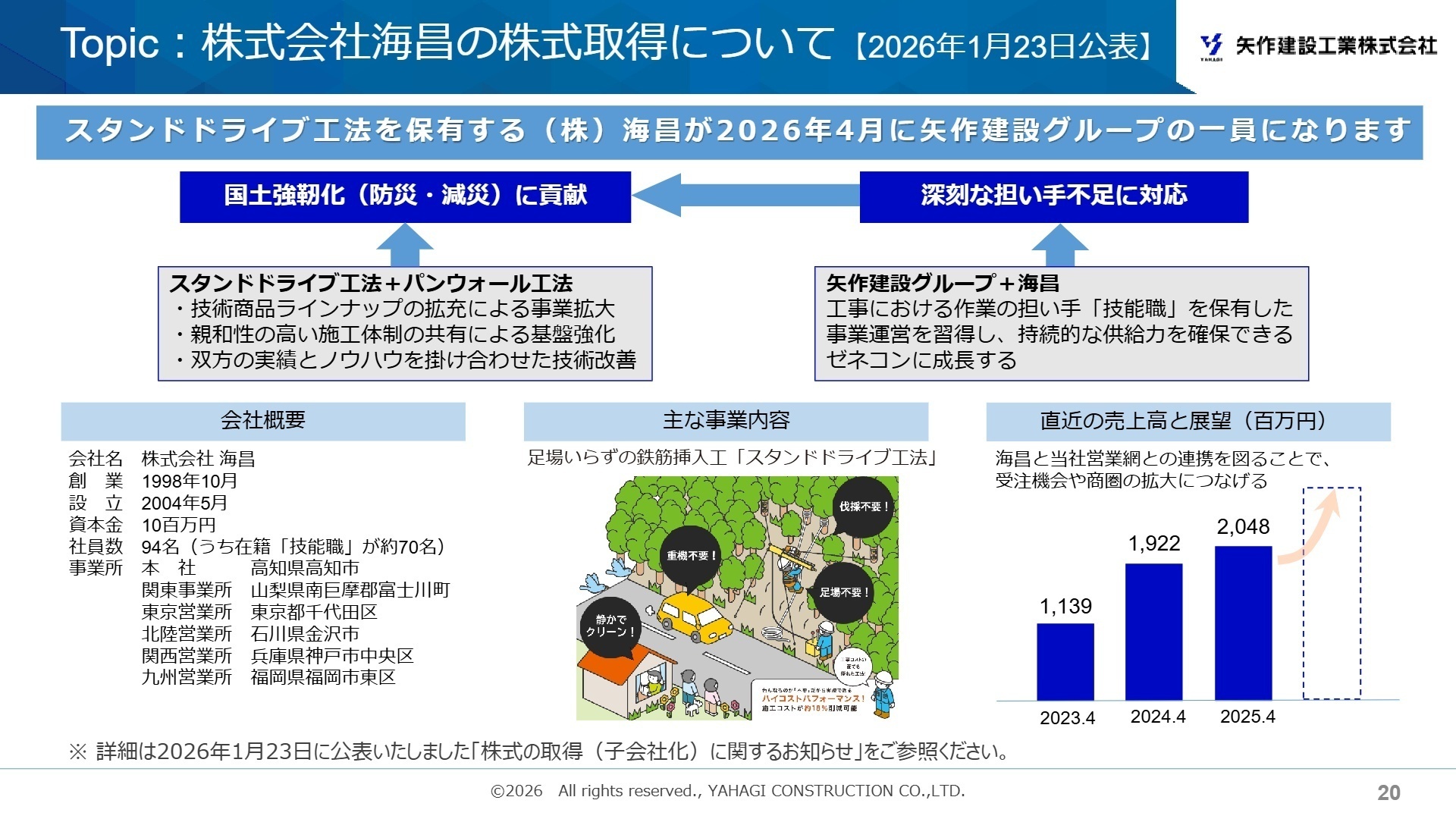

③ 防災・減災技術を持つ海昌を子会社化し供給力を確保する

2026年4月より、独自の「スタンドドライブ工法」を持つ株式会社海昌を連結子会社化します。法面工事分野での技術力拡充とともに、約70名の技能職をグループに迎え入れることで、深刻な担い手不足に対応し持続的な供給力を強化します。技術の独自性を重視する技術職にとって、他社にない強みを持つ環境は大きな魅力です。

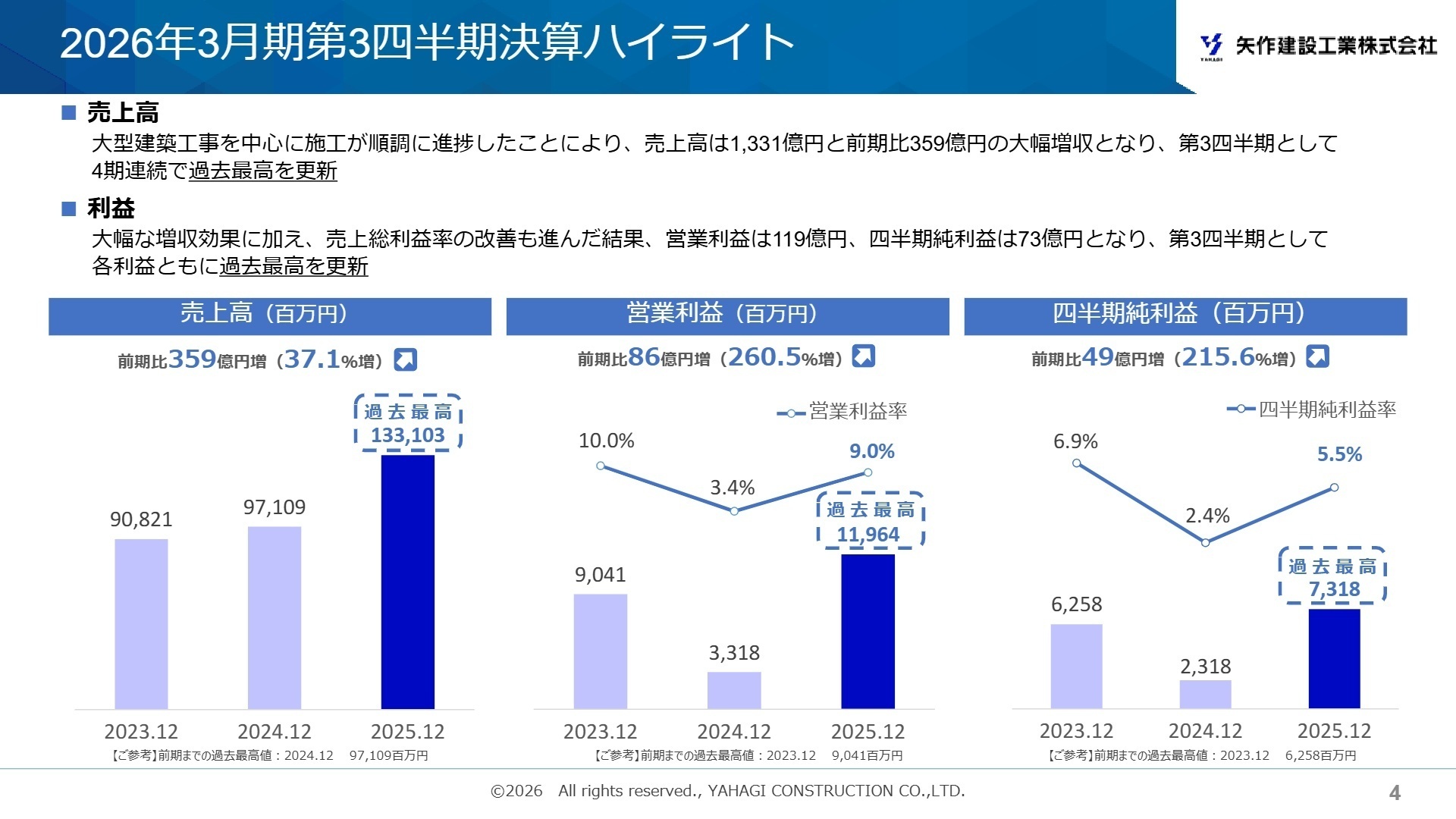

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算補足説明資料 P.4

売上高

1,331億円

前年同期比 +37.1%

営業利益

119億円

前年同期比 +260.5%

純利益

73億円

前年同期比 +215.6%

当第3四半期累計期間は、大型建築工事が最盛期を迎えて順調に進捗したことで、売上高が前期比359億円増と大幅に伸長しました。損益面では、増収効果に加えて物価上昇分の価格転嫁の進展や、利益率の高い自社開発産業用地の売却が寄与し、営業利益は前年比約3.6倍の119.6億円と劇的な増益を達成しています。

2026年2月9日に発表された修正後の通期営業利益予想(115億円)に対し、3Q時点での営業利益は119億円と、すでに通期目標を100%超えて達成しています。通期業績予想も全利益段階で上方修正されており、足元の状況は極めて順調です。年度末に向けてさらなる利益の上積みが見込まれる、勢いのある状態といえます。

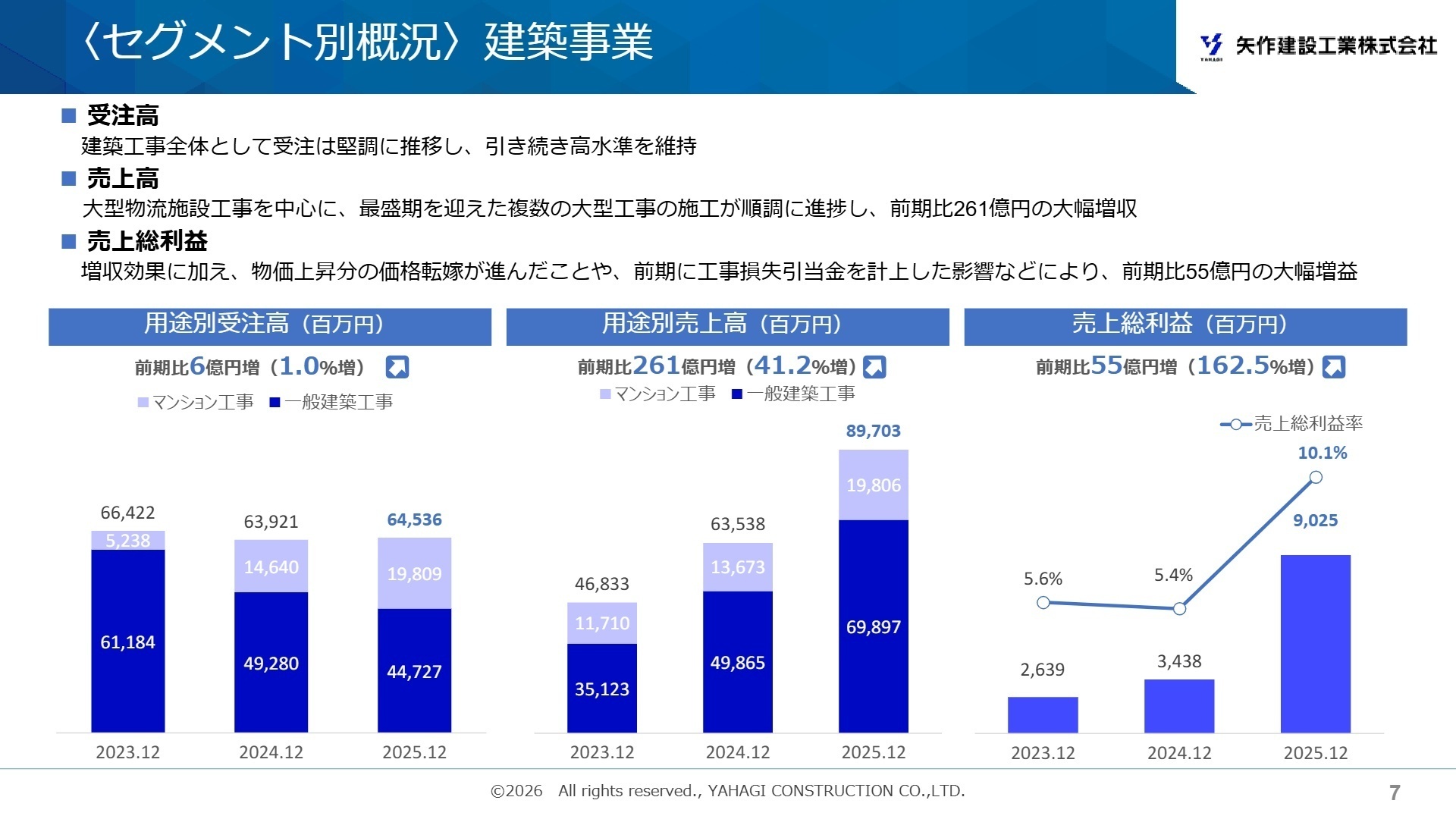

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算補足説明資料 P.7

建築事業

事業内容:民間・官公庁向けの一般建築、マンション施工、物流施設等の建設。特に東海圏でのプレゼンスが強固です。

業績推移:売上高897億円(前期比41.2%増)。利益面は価格転嫁の進展等により売上総利益90億円(前期比162.5%増)と大幅に伸びました。

注目ポイント:大型物流施設などの最盛期案件が利益を押し上げています。不採算案件の消化が完了し、現在は適正採算での受注が定着。品質管理とコストコントロールの両立が可能な施工管理・積算職の重要性が高まっています。

土木事業

事業内容:道路、橋梁、トンネル等の社会インフラ、および独自技術「パンウォール工法」による地山補強。官庁工事が主体です。

業績推移:売上高269億円(前期比19.3%増)。売上総利益50億円(前期比24.9%増)と堅実な成長を継続しています。

注目ポイント:複数の大型官庁工事の受注により、次期繰越高も478億円と高水準を維持。独自技術の「パンウォール工法(PW工事)」が利益を下支えしており、技術提案型の土木営業や現場代理人が活躍できるフィールドです。

不動産事業

事業内容:自社開発産業用地の販売、不動産賃貸・流通。これまで主軸だった分譲マンション事業は今後譲渡予定。

業績推移:売上高164億円(前期比49.6%増)。売上総利益66億円(前期比86.7%増)。利益率は40.3%と極めて高いです。

(注:分譲マンション事業は2026年4月に分離予定)

注目ポイント:収益源がマンションから利益率の高い産業用地開発へシフトしています。土地の仕入から開発計画の立案まで、ディベロッパー的な視点を持つ不動産開発人材のニーズが一段と高まっています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算補足説明資料 P.20

同社は、中期経営計画の最終年度目標(営業利益100億円)を1年前倒しでほぼ達成する見込みです。好調な業績を背景に、2026年2月には従業員への株式報酬交付(約3.6億円規模)を決定。人的資本への直接的な還元を強化し、経営参画意識の向上と人材定着を図っています。

戦略面では、BtoC要素の強い分譲マンション事業を譲渡し、企業・行政向けの「建設サービス」へ経営資源を集中させる姿勢を明確にしました。また、法面工事の専門会社である海昌を子会社化することで、技能職集団をグループ内に内製化し、施工体制の安定確保を狙います。中途採用者にとっても、特定の専門領域で長期的に腕を磨ける「プロフェッショナル集団」としての側面が強まっており、安定した環境で技術に集中したい方には絶好のタイミングです。

4 求職者へのアドバイス

HINT 志望動機のヒント

マンション事業の譲渡といった「選択と集中」を断行し、法人向け建設や独自の土木技術(パンウォール工法など)に特化していく姿勢に共感を示すのが効果的です。また、技能職を内製化する海昌の子会社化など、「施工力」を経営の根幹に据える戦略に魅力を感じ、自らの専門性をその基盤強化に活かしたいというアピールは、現在の経営ニーズと非常に合致しています。

Q&A 面接での逆質問例

・「海昌の子会社化により、現場での技術者と技能職の連携や、育成の仕組みは具体的にどう変化していく想定でしょうか?」

・「マンション事業の譲渡後、不動産開発の軸となる産業用地開発において、建設部門の中途採用者が貢献できる余地はどこにありますか?」

・「営業利益が過去最高水準ですが、この好業績を持続的な現場の働き方改善にどう繋げていくお考えでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

若手でも出世の機会に恵まれている

実力主義で若手でもバンバン仕事を回され、スキルの向上や出世の機会に恵まれている。マンションや物流倉庫など比較的大きな物件を扱っているので仕事へのやりがいが大変感じられる。

(20代前半・構造解析・男性) [キャリコネの口コミを読む]できる人ほど激務になることは避けられない

成果主義の人事考課であり若い社員も認められやすいので、やりがいを求め、能力のある人にとっては働きやすい会社だと思う。だか、できる人ほど大型物件、難しい案件を任され激務になることは避けられない。

(30代前半・財務・会計関連職) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)(2026年2月9日)

- 2026年3月期 第3四半期決算補足説明資料(2026年2月9日)

.jpg)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。