0 編集部が注目した重点ポイント

① 海外受注が過去最大を更新し成長を加速させる

シンガポールでの大型医療関連施設の受注や、現地企業の連結子会社化により、受注工事高が前年同期比19.0%増の2,449億円で過去最大となりました。海外事業でのキャリア機会が飛躍的に拡大しており、グローバルな施工管理やプロジェクト管理の経験を持つ人材への期待が急速に高まっています。

② 採算性の大幅改善により営業利益が61.7%増加する

資材高騰等に対する適正な価格転嫁と採算管理の強化が実り、営業利益は265億円と大幅な増益を達成しました。完成工事総利益率が15.6%から23.1%へと劇的に向上しており、高収益体質への転換が進んでいます。利益重視の経営環境下で、原価管理能力に長けた技術者の価値がさらに高まる見通しです。

③ 支払い条件の現金化でサプライチェーンを強化する

2026年1月より、全てのお取引先様への支払条件を全額現金支払いに変更しました。パートナー企業との関係強化を鮮明にしており、協力会社との強固なネットワーク構築が求められる現場管理職にとって、より円滑な業務遂行が可能な環境が整っています。社会的責任(CSR)を重視する姿勢も求職者にとっての魅力です。

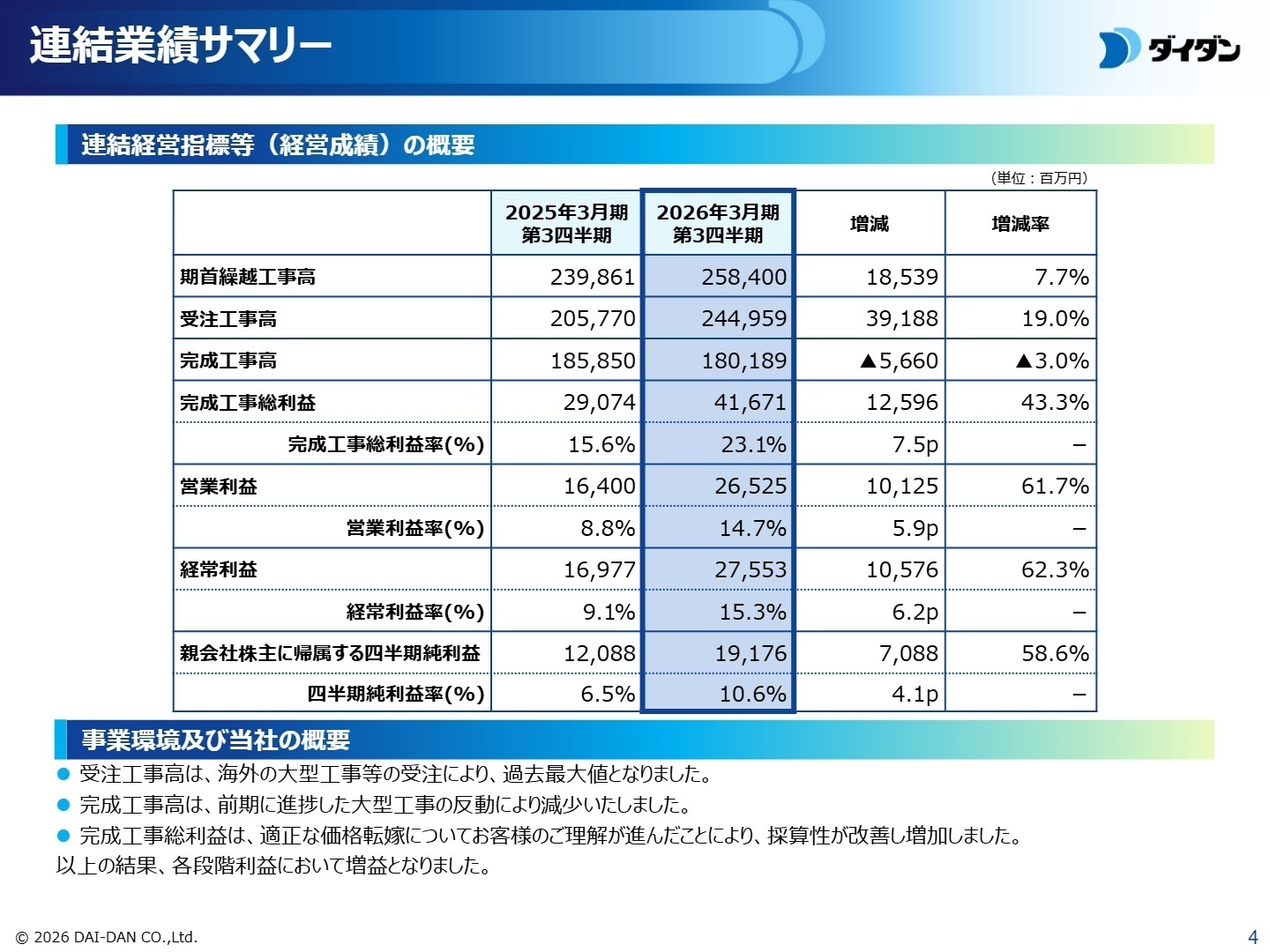

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明資料 P.4

当第3四半期累計期間は、前年の大型工事の反動で売上高こそ微減となりましたが、利益面では圧倒的な成長を見せています。受注面では海外の医療関連施設などの大型案件確保に加え、国内のリニューアル工事も堅調に推移し、期末繰越工事高は3,231億円と過去最高を更新しています。

通期業績予想に対する進捗率は、売上高こそ69.3%と概ね順調な水準ですが、営業利益は82.9%、純利益は83.0%に達しており、利益面での進捗は極めて順調です。直近では業績予想の上方修正も行われており、好調な事業環境が伺えます。

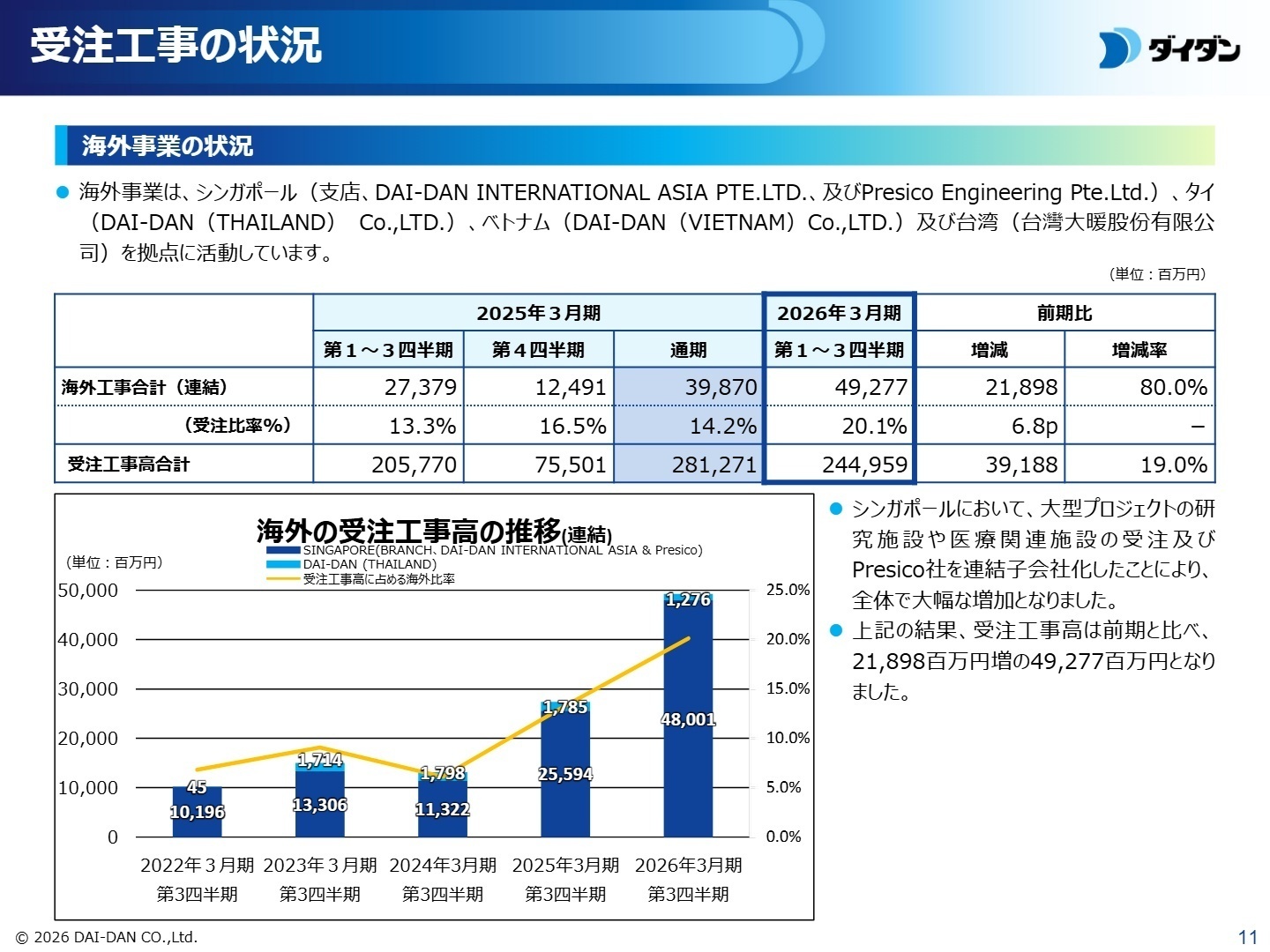

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明資料 P.11

空調衛生工事

事業内容:ビルや工場の空調・給排水設備等の設計・施工。同社の売上高の約8割を占める基幹事業です。

業績推移:完成工事高は1,462億円(前年同期比9.8%減)。受注高は公共施設や再開発案件により底堅く推移しています。

注目ポイント:売上高は微減となりましたが、利益率の改善が最も顕著に表れている領域です。適正価格での受注が徹底されており、施工管理としての腕の見せ所となる原価低減や工程管理に専念できる環境です。安定した基盤の上で、技術力を磨きたい専門人材に最適です。

電気工事

事業内容:産業施設や医療施設等の強電・弱電設備の設計・施工管理。現在、戦略的注力領域となっています。

業績推移:完成工事高は339億円(42.8%増)。受注高は海外案件の寄与により前年比2倍超と急伸。

注目ポイント:海外の大型医療プロジェクトなどの受注により、同社の第2の柱として急速に存在感を高めています。特に海外事業においては電気工事の比重が高まっており、英語力を活かしたい電気技術者や、グローバルプロジェクトに挑戦したい人材にとって、今最も勢いのあるフィールドです。

海外事業・リニューアル等

事業内容:シンガポール、タイ、ベトナム、台湾等の拠点展開。既存建物の改修(リニューアル)や産業施設建設。

業績推移:リニューアル受注は26.5%増、海外受注は80.0%増。いずれも過去最高の水準です。

(注:シンガポールのPresico社連結により前年との単純比較不可)。海外比率は20.1%まで上昇しており、M&Aを通じた構造的な成長フェーズにあります。国内では脱炭素ニーズに伴うリニューアル需要も旺盛で、提案型営業や環境対応設計のスキルを持つ人材の需要が高止まりしています。

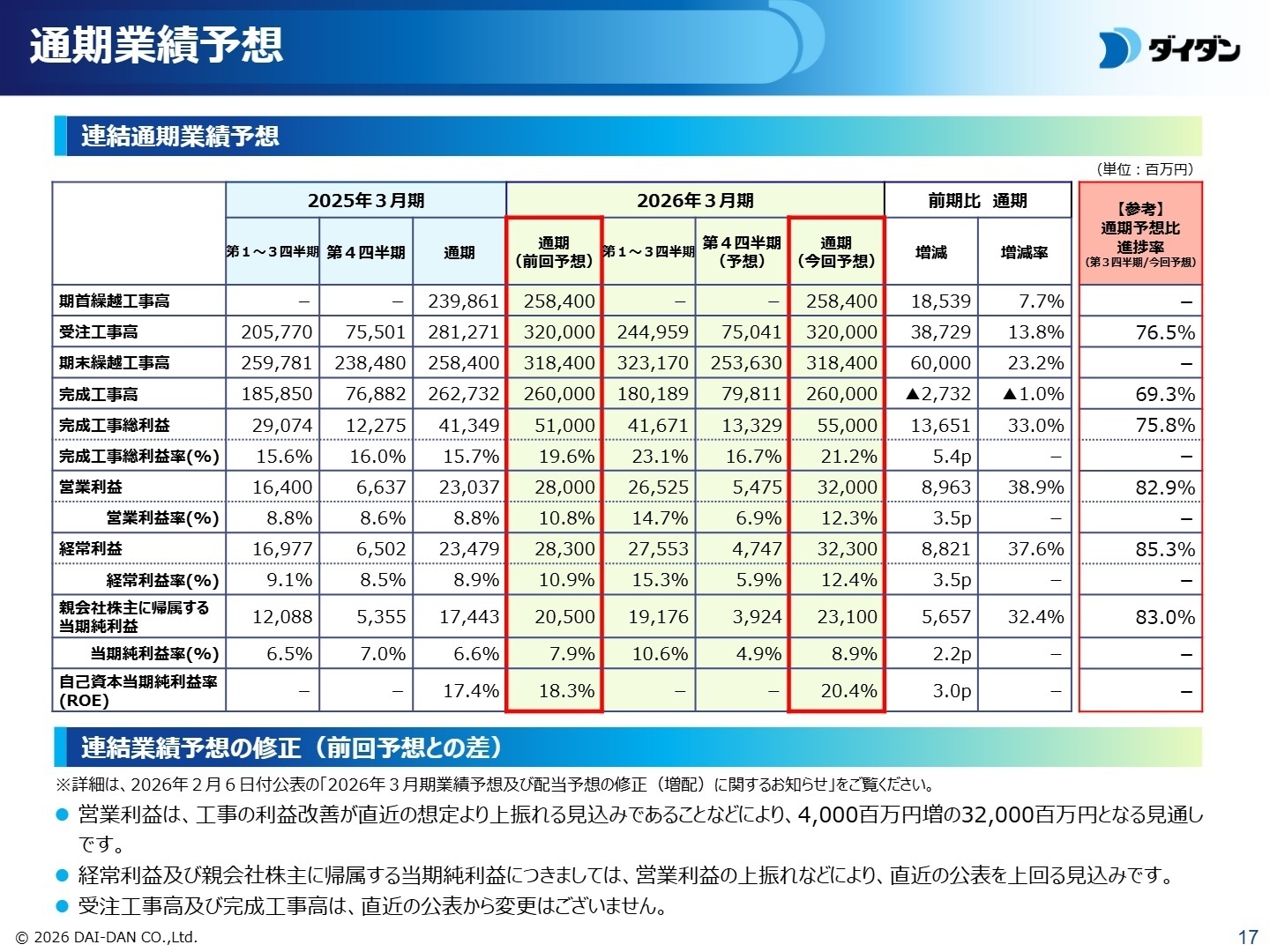

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明資料 P.17

2026年3月期の通期営業利益予想は、当初の280億円から320億円へ上方修正されました。工事の利益改善が想定を上振れていることが主因です。また、2026年1月1日付で実施した1:3の株式分割は、投資家層の拡大と流動性向上を狙ったものであり、同社の成長期待が市場からも高く評価されています(PBR 2.68倍へ改善)。

管理費面では、ベースアップによる従業員還元や、DX(デジタルトランスフォーメーション)投資を積極的に継続しています。現場業務の効率化や事務作業のDX化に注力しており、旧態依然とした建設業界の働き方から「次世代の設備施工会社」への脱皮を図っている点は、キャリアを築く上で大きな魅力となります。

4 求職者へのアドバイス

「国内トップクラスの空調設備技術を基盤としながら、電気工事の倍増や海外市場の開拓に挑戦する姿勢に共感した」というナラティブが有効です。また、協力会社への全額現金支払いの開始やDX投資など、業界の課題に真正面から取り組む企業姿勢を志望動機に組み込むことで、高い企業研究意欲を示すことができます。

・「海外事業においてPresico社の連結子会社化により、シンガポール拠点での日本人技術者の役割はどう変化していく予定でしょうか?」

・「DX投資による現場効率化が進む中、施工管理職に今後最も求められる非定型なスキルは何だとお考えですか?」

・「適正な価格転嫁により利益率が大幅改善していますが、この高い採算性を維持するために現場レベルで徹底されている取り組みはありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

残業手当はある程度のところで頭打ちとなる

サブコンであるので、残業・休日出勤は比較的多い。物件によっては、深夜までの残業にもなりうる。残業手当はある程度のところで頭打ちとなる。

(30代後半・空調設備施工管理・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算説明資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。