0 編集部が注目した重点ポイント

① 報告セグメントを4区分へ再編し管理体制を刷新する

2026年3月期第1四半期より、従来の「化成品」「ガラス」の2区分から、「電子材料」「エネルギー材料」「ライフ&ヘルスケア」「ガラス」の4セグメントへ細分化しました。情報開示の充実とスペシャリティ領域への注力を鮮明にしており、専門性の高いエンジニアや事業開発人材のキャリア機会がより明確になっています。

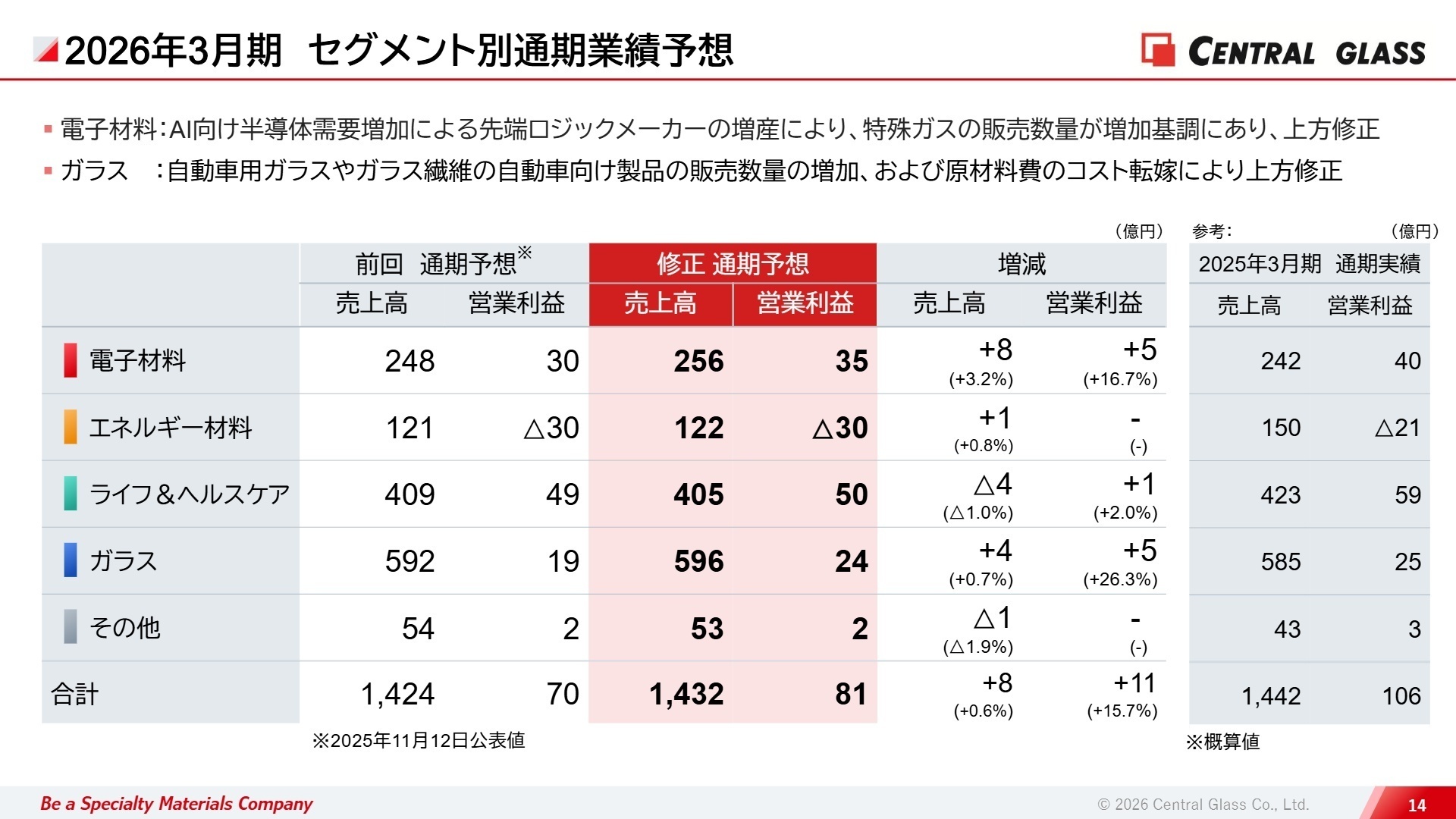

② 通期の営業利益予想を上方修正し成長を加速させる

第3四半期までの業績動向を踏まえ、通期の営業利益予想を前回公表の70億円から81億円へ上方修正しました。AI向け半導体需要の増加に伴う特殊ガスの販売増や、自動車用ガラスの堅調な推移が背景にあります。逆風下でも収益性を確保できる構造への転換が進んでおり、転職者にとってもポジティブな成長フェーズと言えます。

③ 欧州子会社の除外など不採算事業の整理を完了する

当四半期累計期間において、セントラルガラスヨーロッパ Ltd.を連結範囲から除外しました。以前の不採算事業(PAC事業)からの撤退効果も現れ始めており、経営資源をスペシャリティ材料へ集中させる「構造改革の断行」が数値として結実しつつあります。筋肉質な組織への変化は、現場の業務効率化にも寄与しています。

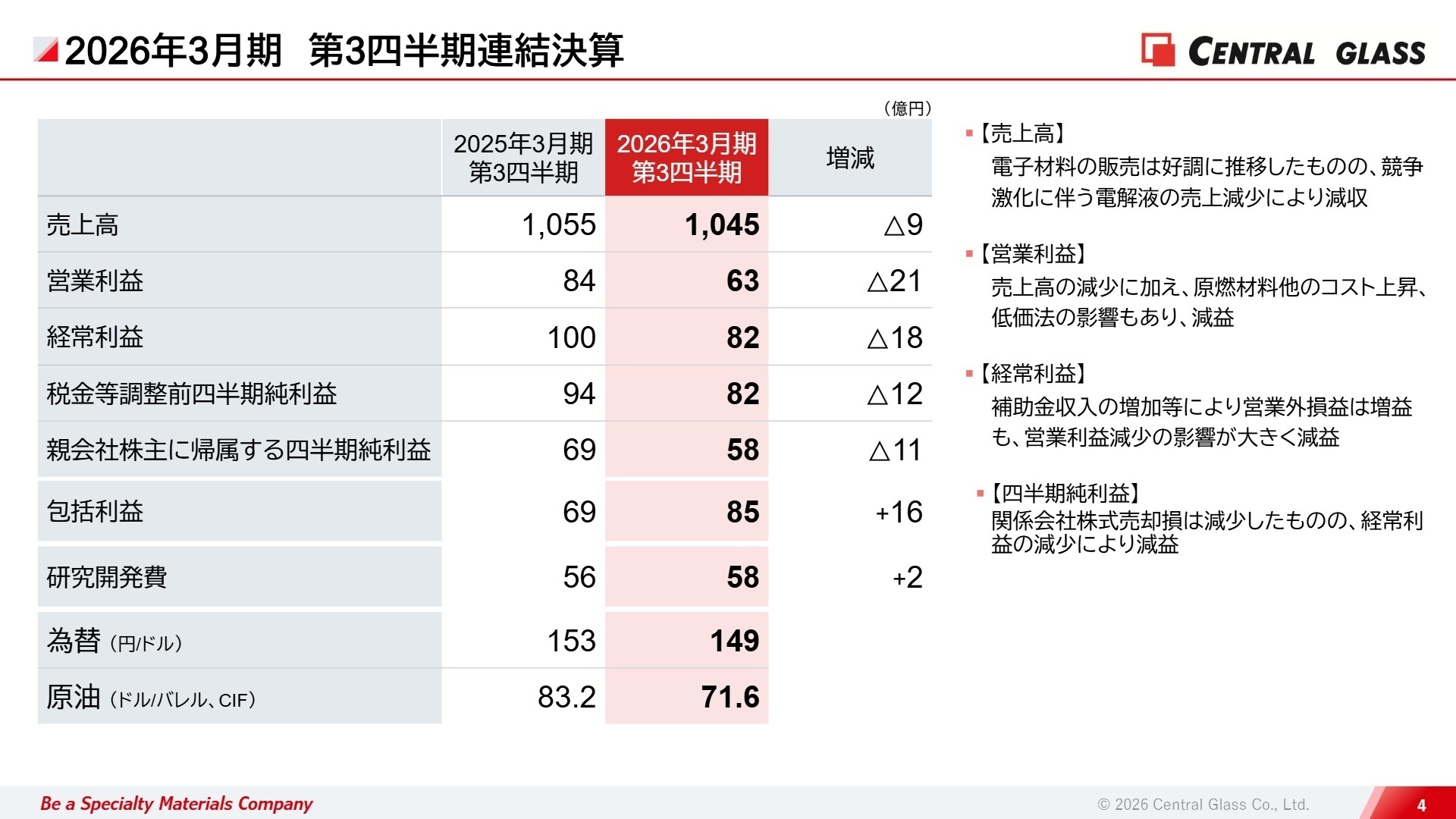

1 連結業績ハイライト

出典:決算説明資料 P.4

売上高

1,045億2,100万円

(前年比 △0.9%)

営業利益

63億3,300万円

(前年比 △24.9%)

親会社株主帰属純利益

57億5,600万円

(前年比 △16.2%)

当第3四半期累計の連結業績は、電子材料の特殊ガスが好調に推移したものの、エネルギー材料におけるリチウムイオン電池用電解液の激しい価格競争が響き、全体では減収減益となりました。しかしながら、ライフ&ヘルスケア事業での不採算事業(PAC事業)からの撤退や固定費削減といった構造改革の効果により、営業外では補助金収入の増加なども含め、利益の底上げを図っています。

通期予想に対する進捗率は、修正後の営業利益目標(81億円)に対して78.2%に達しており、業績は順調に推移しています。下期に向けて自動車用ガラスやガラス繊維の販売も堅調に見込まれており、上方修正後の計画達成に向けた確度は高いと評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明資料 P.6

電子材料事業

事業内容:半導体製造用の高純度特殊ガス、レジスト材料(回路形成剤)、PK剤(パターン倒壊防止剤)の開発・製造・販売。

業績推移:売上高193億8,300万円(前年同期比8.7%増)。営業利益29億7,000万円(同23.4%減)。

注目ポイント:先端半導体向けの需要が爆発的に増加しており、売上高は過去最高の更新ペースで推移しています。AIロジックメーカーの増産に対応するため、韓国での合弁会社設立や次世代エッチングガスの量産開始など、攻めの投資が続いています。コスト上昇分をカバーするための収益構造改善が急務であり、生産技術やSCM(供給網管理)の専門家が求められています。

エネルギー材料事業

事業内容:リチウムイオン電池用の機能性電解液および独自添加剤の提供。

業績推移:売上高82億6,900万円(前年同期比27.1%減)。営業損失27億7,600万円(前年より赤字幅拡大)。

注目ポイント:海外での激しい価格競争により減収となりましたが、国内では新規案件の量産規模拡大が着実に進んでいます。中国での販売数量増加など明るい兆しもあり、現在は生産設備の合理化工事を通じた低コスト化を推進中。次世代電池向け材料の開発など、中長期的な競争力強化に向けたR&D(研究開発)人材のニーズが依然として高い領域です。

ライフ&ヘルスケア事業

事業内容:吸入麻酔薬などの医療化学品、環境対応型溶剤などの素材化学品、および肥料の製造販売。

業績推移:売上高289億8,500万円(前年同期比1.4%減)。営業利益40億4,800万円(同8.7%増)。

注目ポイント:PAC(水処理用凝集剤)事業からの撤退や、不採算事業の整理といった構造改革が実を結び増益を達成しました。HFO製品(次世代発泡剤・溶剤)は環境規制を背景に好調を維持しています。ポートフォリオの最適化を進める中で、ライフサイエンス分野への集中投資を掲げており、創薬支援や環境材料分野での事業開発人材の活躍の場が広がっています。

ガラス事業

事業内容:建築用ガラス、自動車用ガラス、およびガラス繊維の製造販売。

業績推移:売上高438億2,900万円(前年同期比0.1%増)。営業利益18億3,500万円(同1.3%減)。

注目ポイント:建築用ガラスでは首都圏の再開発案件が寄与し、ガラス繊維も自動車向けの需要増により販売が堅調に推移しています。原材料・燃料費の高騰に対しては、徹底したコスト転嫁と高断熱ガラスなどの付加価値提案で対抗。リサイクル板ガラスの活用といったサステナビリティ活動も加速しており、次世代の環境建材を牽引する人材が求められています。

3 今後の見通しと採用の注目点

出典:決算説明資料 P.14

通期の業績予想を上方修正した背景には、AI半導体向け特殊ガスの旺盛な需要と、自動車生産の回復に伴うガラス製品の出荷増加があります。特に電子材料セグメントは当初の期待を上回るペースで拡大しており、来期に向けた増産体制の構築が最優先事項となっています。設備投資計画は一部来期へずれ込むものの、研究開発費は計画通りに投入されており、将来の収益基盤となる新製品開発の手を緩めていません。

株主還元についても、年間配当170円を下限とする方針を継続し、強固な財務基盤を背景にした安定経営を強調しています。今後は「Be a Specialty Materials Company」のビジョンのもと、不採算事業の撤退を完了させ、成長領域への資源集中がより鮮明になります。変化を恐れず、新規事業やグローバル展開に挑戦したい人材にとって、非常にエキサイティングなフェーズと言えるでしょう。

4 求職者へのアドバイス

同社は現在、汎用的な素材メーカーから、AI半導体や次世代電池など「先端分野の特化型材料メーカー」への構造転換を強力に推進しています。この変化のタイミングを捉え、「自身の技術や経験を、社会的な需要が急拡大している特殊ガスや環境材料の事業成長にどう結びつけたいか」を具体的に語ることが重要です。特に、セグメント再編によって各事業の専門性が高まっているため、職種ごとの専門性と事業成長のリンクを意識したメッセージが響きやすいでしょう。

- 「セグメントの細分化により意思決定のスピード感にどのような変化がありましたか?」

- 「AI半導体向け特殊ガスの生産能力拡大において、現在どのような課題を最も重視されていますか?」

- 「構造改革によりライフ&ヘルスケア事業の利益率が改善していますが、現場ではどのような意識改革が進んでいるのでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

賞与は年で6ヶ月分と多く感じる

日系化学メーカーによくある傾向なのか、賞与は年で6ヶ月分と多く感じる。労働組合はしっかりしていると感じる。

(40代前半・海外営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。