0 編集部が注目した重点ポイント

① 生活関連事業が大幅な黒字化を達成し収益の柱へ成長する

2026年3月期3Q累計において、生活関連事業が前年同期の69億円の赤字から42億円の黒字へと劇的なV字回復を果たしました。特に海外子会社のOpal社(豪州)の収益改善や、前年に大規模メンテナンスを行ったNDP社(米国)の平常操業復帰が大きく寄与しています。同社が掲げる「生活関連事業の拡大」が実数値として現れており、非グラフィック分野でのキャリア機会が急速に拡大しています。

② 国内拠点の再編を断行し紙・板紙事業の基盤を強化する

2025年11月に白老工場の8号抄紙機および八代工場のN2抄紙機等を停機しました。需要が減少しているグラフィック用紙の生産体制を最適化し、生産性の向上と脱炭素化(GHG排出量削減)を同時に推進しています。構造改革が実行フェーズに入っており、既存事業の合理化と成長分野へのリソースシフトを支えるプロジェクト管理能力や技術者の需要が高まっています。

③ 特別利益の計上により最終利益が前年比130倍超と急増する

政策保有株式の売却益や退職給付信託の返還益を計上したことで、親会社株主に帰属する四半期純利益が前年同期の57百万円から77億52百万円へと大幅に伸長しました。資産効率の向上を図る財務戦略の成果が出ており、強固な財務基盤を背景とした今後の新規事業投資やR&D(研究開発)への注力が期待される局面です。

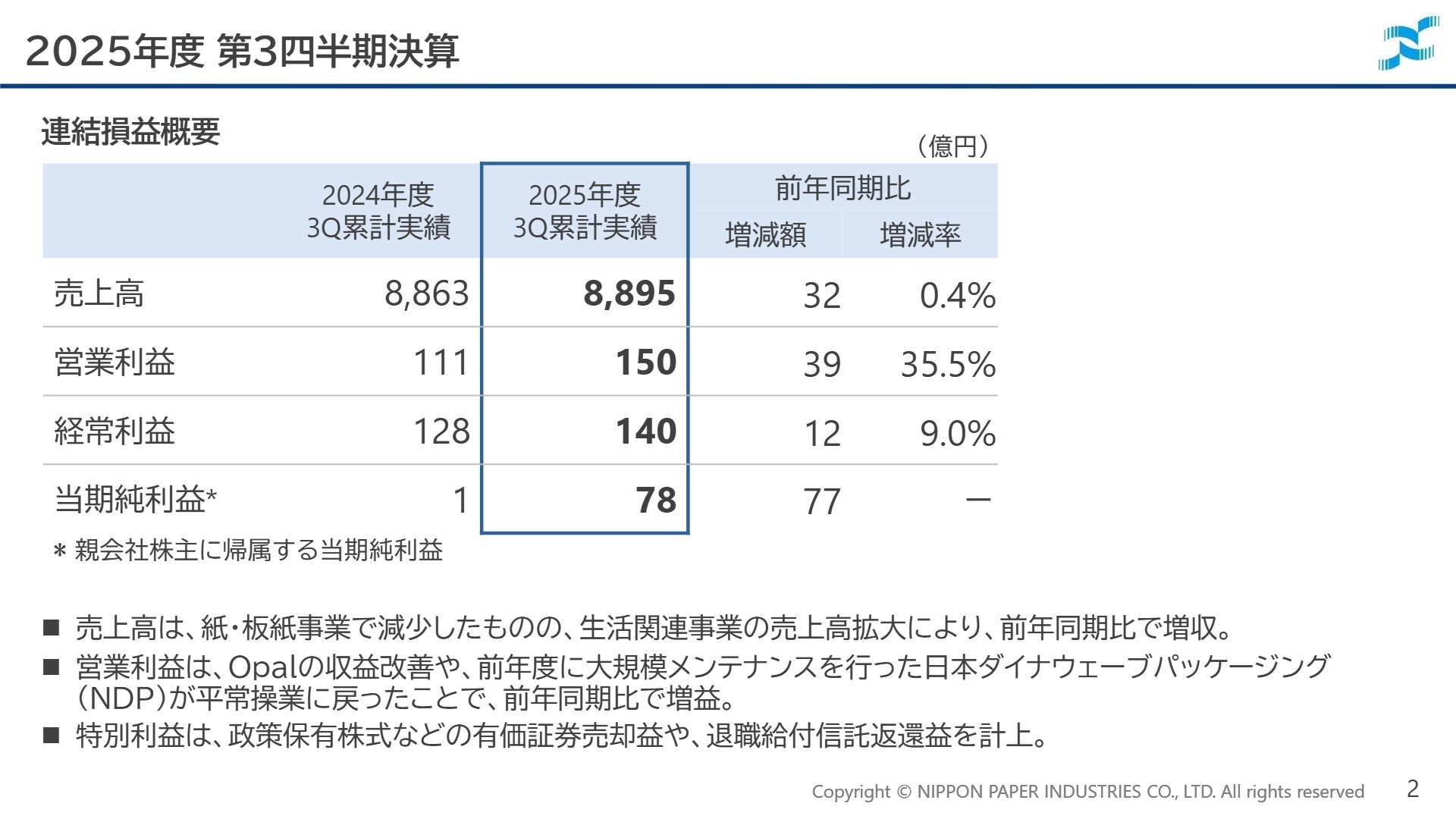

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明資料 P.2

売上高

8,895億円

+0.4%

営業利益

150億円

+35.5%

純利益

78億円

+133.9倍

2026年3月期第3四半期の累計実績は、売上高8,895億円、営業利益150億円となりました。生活関連事業における販売価格の修正効果や、海外拠点(Opal社、NDP社)の収益改善が主導し、営業利益は前年同期比で39億円の増益を達成しています。一方で、エネルギー事業の電力価格下落や紙・板紙事業での輸出市況悪化が重しとなったものの、グループ全体の構造改革がそれを上回る成果を出しています。

通期予想(営業利益300億円)に対する進捗率は50.1%となっており、基準となる75%を下回るため、進捗が遅れている状況にあります。ただし、11月の生産設備停機に伴うコスト削減効果の発現や、生活関連事業の堅調な推移を見込んでおり、通期目標の据え置きには年度末に向けた追い上げへの自信が伺えます。

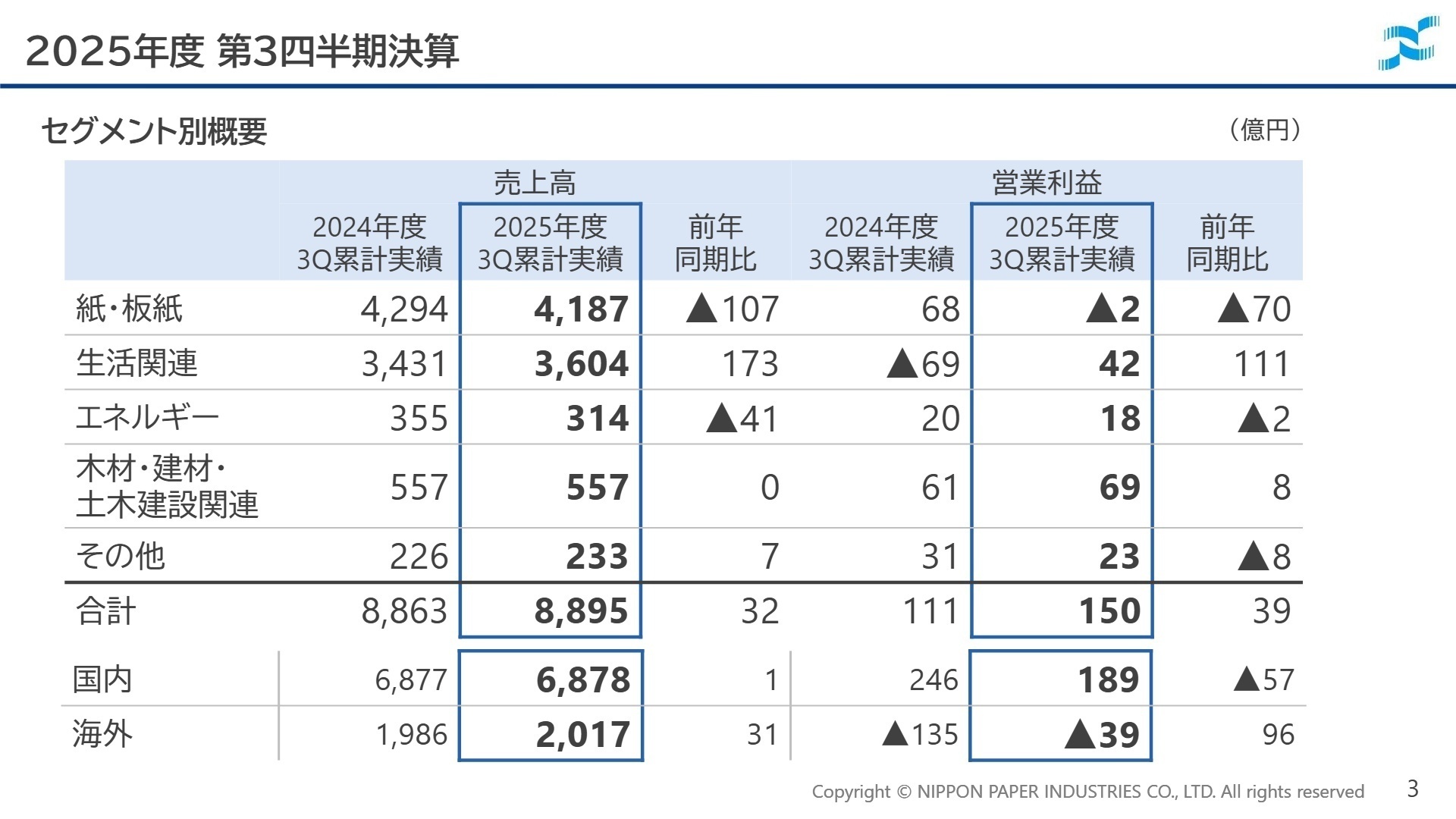

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明資料 P.3

紙・板紙事業

事業内容: 新聞用紙、印刷用紙、情報用紙、段ボール原紙などの製造・販売を行う同社の伝統的中核事業。

業績推移: 売上高4,187億円(2.5%減)、営業利益2億円(前年は68億円の黒字)。輸出市況悪化と労務費・物流費増が響く。

注目ポイント: 需要減に応じた生産体制の再編成が加速。白老・八代での停機など、抜本的な構造改革を推進中です。既存設備の維持から「最適化」への舵取りを担う生産管理や設備エンジニアの重要性が増しています。

生活関連事業

事業内容: 家庭紙(ティシュー、トイレットペーパー)、紙容器、ケミカル製品、海外パッケージング事業を展開。

業績推移: 売上高3,604億円(5.0%増)、営業利益42億円(赤字から脱却)。国内家庭紙の投資効果や海外事業が大幅改善。

注目ポイント: クレシア宮城工場の本格稼働や環境対応型の液体用紙容器など、成長投資が実を結び始めています。ケミカル分野では機能性セルロース等の高付加価値品を強化しており、化学系研究職やB2B営業の活躍の場が広がっています。

エネルギー事業

事業内容: 発電事業および売電事業。自社設備の余剰電力を販売。

業績推移: 売上高314億円(11.7%減)、営業利益18億円(9.8%減)。石炭価格下落に伴う販売電力価格の低下が影響。

注目ポイント: 収益は一時的に低下していますが、グループ内の脱炭素戦略の中核を担うセグメントです。バイオマス燃料への転換など、技術的な挑戦が続いており、新エネルギー関連の知見を持つ人材には魅力的なフィールドです。

木材・建材・土木建設関連事業

事業内容: 木材チップの調達・販売、建材の製造・販売、土木建設など。

業績推移: 売上高557億円(前年並み)、営業利益69億円(13.2%増)。バイオマス燃料需要の拡大が増益に寄与。

注目ポイント: 住宅市場が厳しい中、バイオマス発電用燃料の外部販売が好調に推移しています。サプライチェーン管理の専門性を発揮できる環境が整っています。

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明資料 P.8

同社は2026年3月期の通期営業利益300億円の目標を据え置いています。注目すべきは、中期経営計画2025の最終年度として、「生活関連事業の収益力強化」と「豪州Opal社の早期黒字化」に総力を挙げている点です。特にOpal社では、労使協定の改定に伴う労働争議の影響が第3四半期にありましたが、現在は操業効率の改善が進んでおり、赤字幅の大幅な縮小が見込まれています。

また、11月に実施した国内工場の抄紙機停機は、固定費削減として来期以降の利益を押し上げる強力な要因となります。質疑応答資料によれば、これらの構造改革は「GHG排出量削減」という社会的価値の向上も伴うものであり、ESG経営に精通した専門人材や、グローバルな事業再生の経験を持つマネジメント層のニーズが非常に高まっています。

4 求職者へのアドバイス

志望動機のヒント

同社は今、「紙メーカー」から「総合バイオマス企業」への変革期にあります。単に現状の利益を追うだけでなく、不採算拠点の停機という痛みを伴う改革を完遂し、成長分野へ舵を切る姿勢を評価すべきです。「伝統企業の変革に携わりたい」「世界規模でのパッケージング事業の再生に貢献したい」という志向は、現在の経営陣のメッセージと強く合致するでしょう。

面接での逆質問例

「国内拠点の再編(白老・八代の停機)が進む中で、今後成長領域であるケミカル分野や海外事業へ、どのようなリソース(人材・資金)配分を想定されていますか?」といった、攻めの姿勢を問う質問が有効です。また、「豪州Opal社の黒字化に向け、具体的にどのような現場レベルでの改善活動が行われているのか」を問うことで、グローバルな事業展開への関心の高さを示せます。

5 転職者が知っておきたい現場のリアル(口コミ)

穏やかな人が多く落ち着いた環境で働ける

職場の雰囲気については、人事部の担当者をはじめ、穏やかな人が多く、攻撃的な人は少ない印象です。全体的に落ち着いた環境で働けることも魅力の一つです。

(20代後半・システムエンジニア・女性) [キャリコネの口コミを読む]将来性に対する不安を抱く社員が多い

既存事業は縮小傾向にあり、将来の成長が見えにくい状況です。カーボンニュートラルや循環型社会に向けた取り組みも行われているようですが、その成果がいつ現れるのか、また成功するかどうかの見通しが不透明であるため、将来性に対する不安を抱く社員が多いです。

(30代前半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第3四半期 決算説明資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。