0 編集部が注目した重点ポイント

① 化粧品材料で24億円の減損損失を計上し、純利益を下方修正する

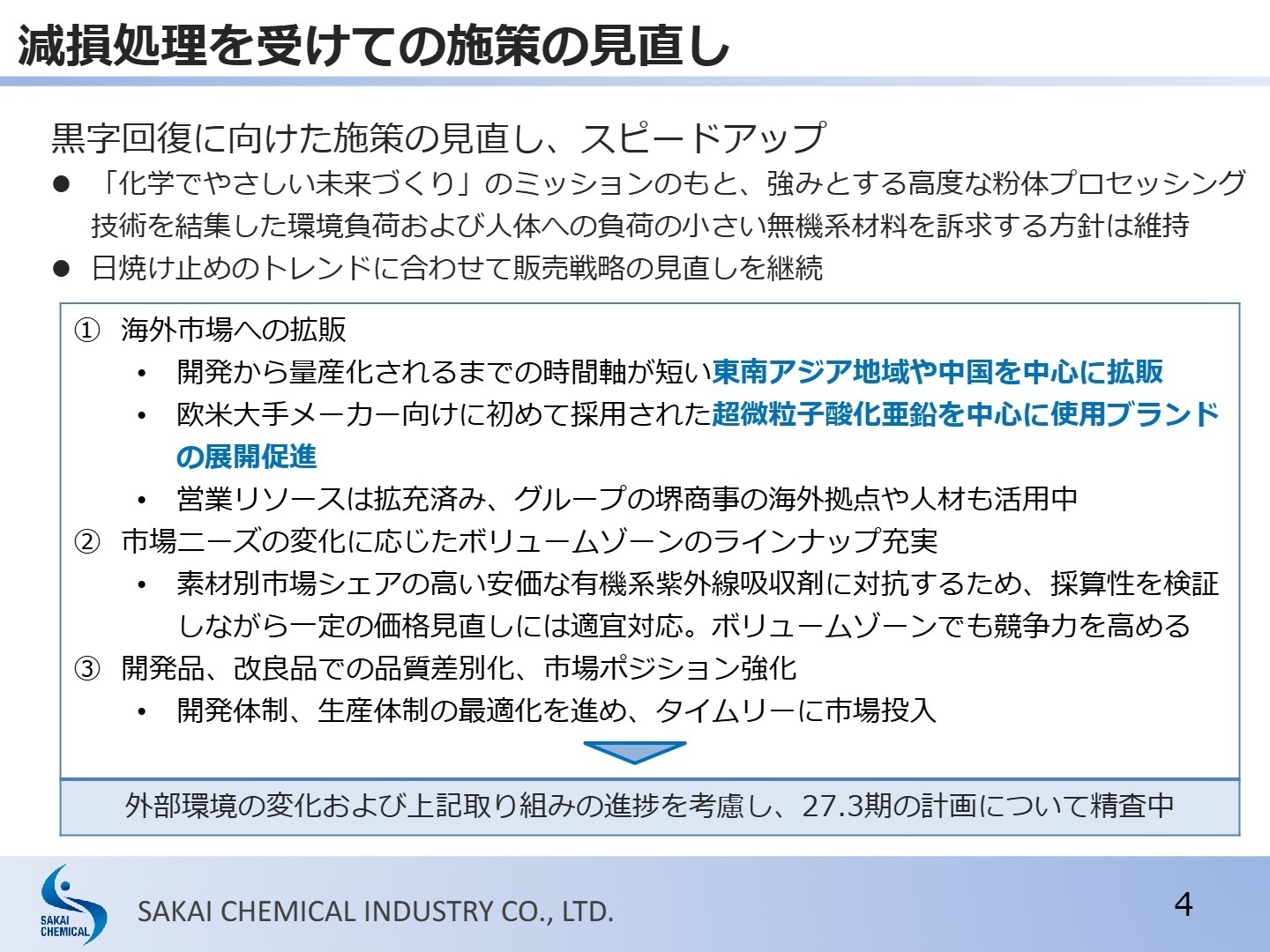

当第3四半期、主力の日焼け止め材料において中国経済の鈍化やコスト重視のトレンド変化を受け、製造設備の資産価値を引き下げる減損損失24億円を計上しました。これにより親会社株主に帰属する当期純利益の通期予想を25億円下方修正しましたが、製造コスト削減や新プラント稼働による早期黒字化を急ピッチで進める方針です。

② 電子材料の好調が利益を牽引し、営業利益は期初計画を維持する

積層セラミックコンデンサ(MLCC)向けの誘電体材料が、AI関連の需要増や車載関連の復調により堅調に推移しています。化粧品材料の苦戦を電子材料やその他事業の成長でカバーする構造となっており、本業の儲けを示す営業利益については期初計画の65億円を据え置きました。成長領域でのキャリア機会は依然として拡大傾向にあります。

③ 株主還元を強化し、年間配当を145円へ増額修正する

中期経営計画の基本方針に基づき、期初計画の130円から15円の増配を行い、年間配当を145円に引き上げました。また、25億円規模の自己株式取得を完了し、100万株の消却も実施済みです。減損損失という一時的な利益低下局面においても、強固な財務基盤と還元姿勢を維持しており、長期的な企業価値向上への自信が伺えます。

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明資料 P.5

売上高

61,370百万円

(▲3.5%)

営業利益

5,367百万円

(+14.7%)

経常利益

5,479百万円

(+10.2%)

親会社株主純利益

2,900百万円

(▲22.2%)

当第3四半期累計期間は、電子材料が半導体市場の復調やAI関連の好調により大幅に伸長したほか、触媒事業の生産拠点集約といった構造改革の効果が利益面に寄与しました。純利益の減少は、将来を見据えた化粧品材料事業の減損処理による一時的な要因が主です。通期計画に対する営業利益の進捗率は82.6%に達しており、業績は極めて順調に推移していると評価できます。

営業利益ベースでは期初計画を上回るペースでの推移が見られ、下期も電子材料の勢いが継続する見込みです。親会社株主に帰属する当期純利益は下方修正されたものの、これは会計上の処理によるものであり、営業キャッシュ・フローに直接影響するものではないため、事業運営の健全性は保たれています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明資料 P.11

電子材料(成長事業)

[事業内容]

積層セラミックコンデンサ(MLCC)向けの誘電体粉末や、高輝度無機発光材料等の製造・販売。

[業績推移]

売上高8,668百万円(前年同期比14.8%増)、営業利益1,438百万円(+25.1%)。

[注目ポイント]

AI関連や車載関連向けの需要が非常に強く、販売構成の改善や価格改定の効果も相まって過去最高水準の収益力を発揮しています。半導体市場の復調を捉えたタイムリーな供給が求められており、先端材料の技術開発や生産プロセス管理のプロフェッショナルが活躍できる最優先の成長領域です。

化粧品材料(成長事業)

[事業内容]

日焼け止め向けの超微粒子酸化亜鉛、板状硫酸バリウム等の製造・販売。

[業績推移]

売上高1,121百万円(前年同期比37.8%減)、営業損失216百万円(赤字転換)。

[注目ポイント]

足元では中国市場の苦戦や低価格志向の影響を受けていますが、2月にメイク材料向けマルチプラントが竣工予定です。減損によるコスト構造改善を活かし、次期中計(28.3期〜)の収益貢献を目指しています。トレンド変化に対応した製品ラインナップの再構築や、グローバルな販売網の再編を担える人材が不可欠です。

有機化学品(成長事業)

[事業内容]

有機イオウ化合物(チオ製品)、医薬品原薬・中間体の受託製造。

[業績推移]

売上高5,427百万円(前年同期比17.4%増)、営業利益708百万円(+45.2%)。

[注目ポイント]

医薬品関連の販売構成改善や価格改定が奏功し、大幅増益を達成しています。特にCDMO(医薬品受託製造開発機関)化への対応を進めており、高度な品質管理と生産技術を併せ持つ専門人材にとって、活躍の幅が広がっているエキサイティングな領域です。

衛生材料(安定事業)

[事業内容]

高吸収性ポリマーや通気性フィルムの製造・販売。ペット・大人向けオムツ材料等。

[業績推移]

売上高3,988百万円(前年同期比6.4%減)、営業利益308百万円(▲1.9%)。

[注目ポイント]

インドネシア市場でのコモディティ化や人件費高騰の影響を受けつつも、国内の大人・ペット向け市場は堅調に推移しています。収益性を維持するためのサプライチェーン最適化や、高付加価値品へのシフトを推進できる実務人材の経験が活かされる環境です。

受託加工(安定事業)

[事業内容]

焼成、混合、乾燥などの工程受託、カラー舗装材等の受託加工。

[業績推移]

売上高4,994百万円(前年同期比4.1%増)、営業利益600百万円(+20.7%)。

[注目ポイント]

既存品の回復に加え、新規採用案件が寄与し、大幅な増益を達成しています。顧客ニーズに柔軟に対応できる多品種少量の生産体制は同社の強みであり、生産現場の効率化と柔軟なオペレーション構築を主導できる人材にとって、成果が目に見えやすいフィールドです。

酸化チタン・亜鉛製品(効率化検討事業)

[事業内容]

汎用的なルチル型酸化チタン、酸化亜鉛の製造・販売。

[業績推移]

売上高7,635百万円(前年同期比23.7%減)、営業利益825百万円(▲11.0%)。

[注目ポイント]

2025年末で顔料級酸化チタンの生産を終了するなど、効率化に向けた抜本的な事業再構築が進んでいます。不採算事業の縮小・撤退という経営判断の現場において、資産の最適化やリソースの再配置を推進するタフなマネジメント経験を積むことが可能です。

樹脂添加剤(効率化検討事業)

[事業内容]

ポリ塩化ビニル(PVC)向け金属石鹸、錫系安定剤等の製造・販売。

[業績推移]

売上高8,707百万円(前年同期比12.8%減)、営業利益802百万円(▲25.2%)。

[注目ポイント]

国内では製品の統廃合により減収となりましたが、価格改定の浸透により利益率は改善傾向にあります。海外ではベトナム現地での非鉛系安定剤の拡販が進むなど、環境規制に対応した製品展開が鍵となります。グローバルな営業戦略立案と、環境対応技術の提案力が試されるフェーズです。

触媒(効率化検討事業)

[事業内容]

脱硝触媒、還元ニッケル触媒等の製造・販売。

[業績推移]

売上高2,443百万円(前年同期比0.5%増)、営業利益542百万円(+231.6%)。

[注目ポイント]

前期より進めていた生産拠点集約の完了により、費用負担が軽減し収益性が劇的に改善しました。構造改革の成功事例と言える部門であり、利益率16.3%(計画値)という高水準な筋肉質の事業体へと変貌を遂げています。効率化の維持と、ニッチな市場でのシェア拡大を両立させるマネジメントスキルが発揮できます。

無機材料(効率化検討事業)

[事業内容]

塗料・インキ向けの硫酸バリウム、炭酸ストロンチウム等の製造・販売。

[業績推移]

売上高3,951百万円(前年同期比1.4%減)、営業利益887百万円(+12.3%)。

[注目ポイント]

製品の統廃合により販売数量は減少していますが、開発品の販売貢献と価格改定の浸透により増益を確保しています。既存市場での守りの戦略だけでなく、新用途開発による攻めの姿勢も求められる、ベテランから若手まで幅広い知識が活きる事業部です。

医療事業

[事業内容]

バリウム造影剤等の医療用医薬品、内視鏡洗浄消毒器等の医療機器、かぜ薬「改源」等の一般用医薬品。

[業績推移]

売上高6,581百万円(前年同期並み)、営業利益161百万円(▲19.9%)。

[注目ポイント]

薬価引き下げの影響を受ける医薬品に対し、医療機器の販売が好調に推移し、利益を支えています。内視鏡関連の消耗品販売や受託品の骨充填材など、成長が見込まれるサブセグメントも多く、医療現場のニーズを汲み取った製品展開が可能な人材が重宝されます。

その他

[事業内容]

リン酸化合物、酢酸ニッケル、路面標示材等の製造・販売。

[業績推移]

売上高7,851百万円、営業利益1,136百万円(+44.9% ※合算値ベース)。

[注目ポイント]

地味ながら高い利益率(14.5%)を誇り、全社の利益を強力にバックアップしています。収益改善や販売数量の増加が寄与しており、多様な化学製品を扱うグループの底力と言えます。堺商事の海外拠点活用など、グループシナジーを最大化できる人材にとって魅力的な環境です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明資料 P.4

2026年3月期の通期営業利益は、期初計画通り65億円を目指しています。今後は、今回減損処理を行った化粧品材料事業の「黒字回復」が最大の焦点となります。具体的には、2月竣工のマルチプラントを活用したメイク材料へのシフトや、欧米大手メーカーへの拡販、ボリュームゾーン向け製品のラインナップ充実を急ぎます。

経営陣は、2027年3月期の目標であるROE(自己資本利益率)8%の達成に向け、「あらゆる選択肢を排除しない」と強い意志を示しています。これには不採算事業のさらなる整理や、成長領域へのリソース集中が含まれます。こうした「攻めの構造改革」を実務レベルで推進できるリーダーシップを持った中途採用者の存在は、同社にとってますます重要になっています。

4 求職者へのアドバイス

堺化学工業は現在、長年培った「粉体プロセッシング技術」を核に、成長事業へのシフトを加速させています。特に電子材料の好調や、化粧品材料の抜本的な再構築、CDMO化を推進する有機化学品など、変革の真っ只中にあります。「伝統ある企業の構造改革を実務レベルで主導したい」「グローバル市場での製品競争力を高めたい」という軸で志望動機を構築すると、同社の現在のニーズと強く合致するでしょう。

「化粧品材料事業において、マルチプラントの竣工により期待されるメイク材料への戦略転換における具体的な課題は何ですか?」「AIやEV(電気自動車)市場の拡大に伴い、電子材料部門で今後強化予定の設備投資や人材ニーズについて伺いたいです」「事業再編が進む中で、中途採用者に期待される変革のスピード感や役割について教えてください」など、決算資料の具体策に踏み込んだ質問が有効です。

5 転職者が知っておきたい現場のリアル(口コミ)

賞与の査定は形骸化している様子

賞与時の査定については、5段階設けられているが、その決定は勤続や等級等によりある程度決まっている感があり、形骸化している様子。

(20代後半・管理関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算説明資料(2026年2月12日発表)

- 2026年3月期 第3四半期決算短信(2026年2月12日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。