0 編集部が注目した重点ポイント

① 営業利益が過去最高を更新し収益力が向上する

2025年12月期は、円高の為替影響により表面上は減収となったものの、実質的には増収を達成しました。四半期ごとに利益が回復し、営業利益は過去最高を記録しています。国内の構造改革による採算改善や、海外での高付加価値製品の伸長が、同社の強固な収益基盤を証明しています。

② EV市場の変化に合わせ設備投資計画を修正する

世界的なEV市場の拡大鈍化を受け、米国ケンタッキー州の新工場やハンガリー工場において、リチウムイオン電池(LiB)用材料設備の減損損失72.7億円を計上しました。これにより当期純利益は減少しましたが、市場動向に合わせた「柔軟な戦略修正」と「資金のM&A等への再配置」を断行しており、将来のリスクを早期に整理した格好です。

③ 新人事制度とDX人材育成で組織変革を加速する

社員の挑戦と成長を促す新人事制度「artience HR CANVAS」を導入しました。また、2027年までに500名のデジタル中核人材を確保する「生成AIネイティブ500」を掲げ、人的資本への投資を強化しています。素材分野のグローバル共創拠点も開業しており、専門人材が主導するイノベーション創出の環境が整っています。

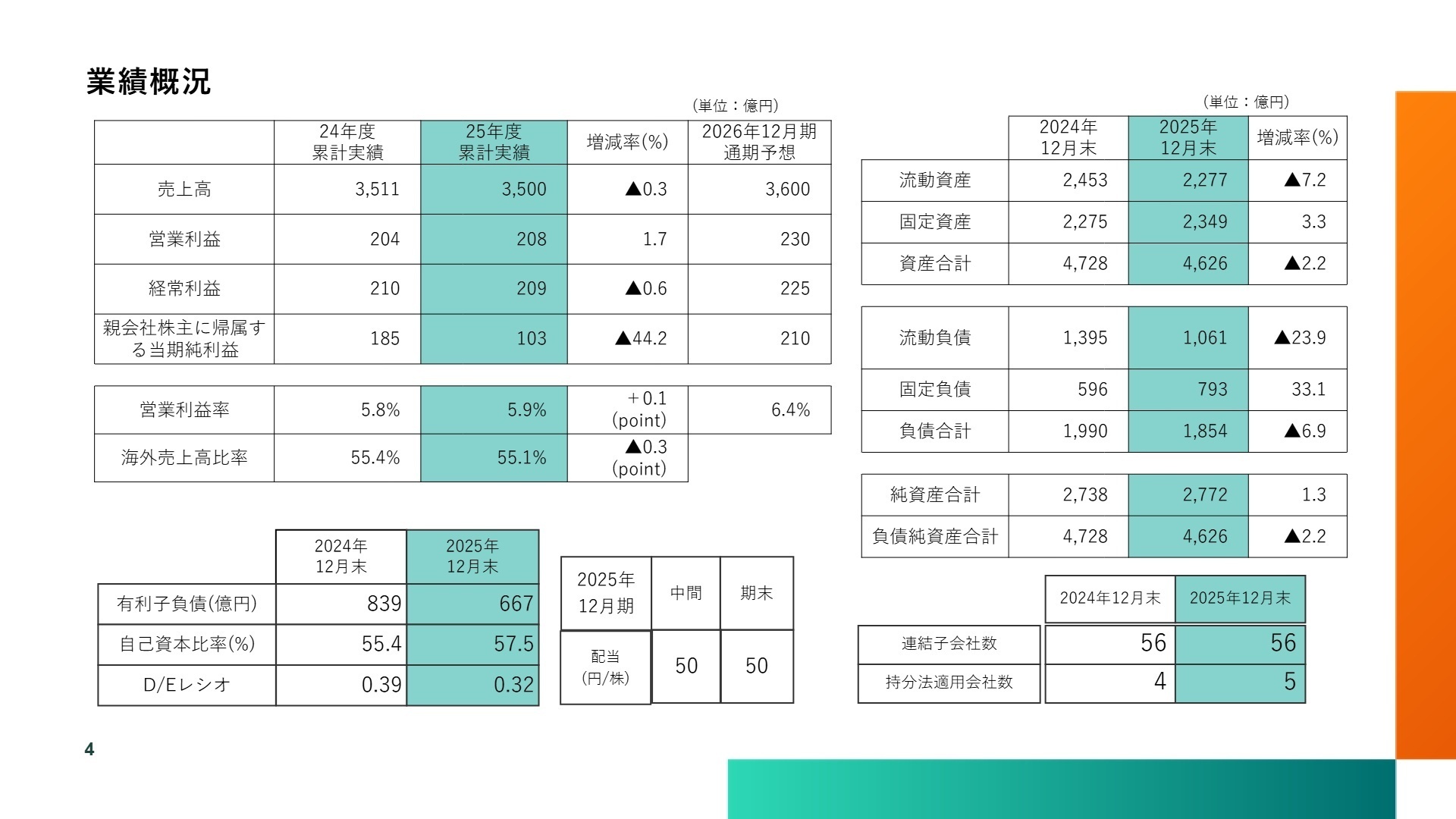

1 連結業績ハイライト

出典:2025年12月期 決算補足説明資料 P.4

売上高

3,499億円

(前期比 ▲0.3%)

営業利益

207億円

(前期比 +1.7%)

親会社株主純利益

103億円

(前期比 ▲44.2%)

2025年度の通期実績は、売上高が前期比0.3%減の3,499億79百万円、営業利益が1.7%増の207億65百万円となりました。営業利益ベースでは過去最高を更新しており、収益力の向上が顕著です。海外ではディスプレイ向け光学粘着剤やタイ・トルコでの缶用塗料が好調に推移したほか、国内では顔料事業の利益改善やリキッドインキのシェア伸長が増益に寄与しました。

一方で、当期純利益は北米および欧州における車載用リチウムイオン電池材料(CNT分散体)工場の減損損失計上により大幅な減益となっています。しかし、これはEV市場の急激な変速に対応した戦略的な資産整理であり、次期以降の足かせを外す前向きな側面もあります。2026年度予想に対する進捗評価としては、営業利益が計画を上回るペースで回復しており、極めて順調な推移と言えます。

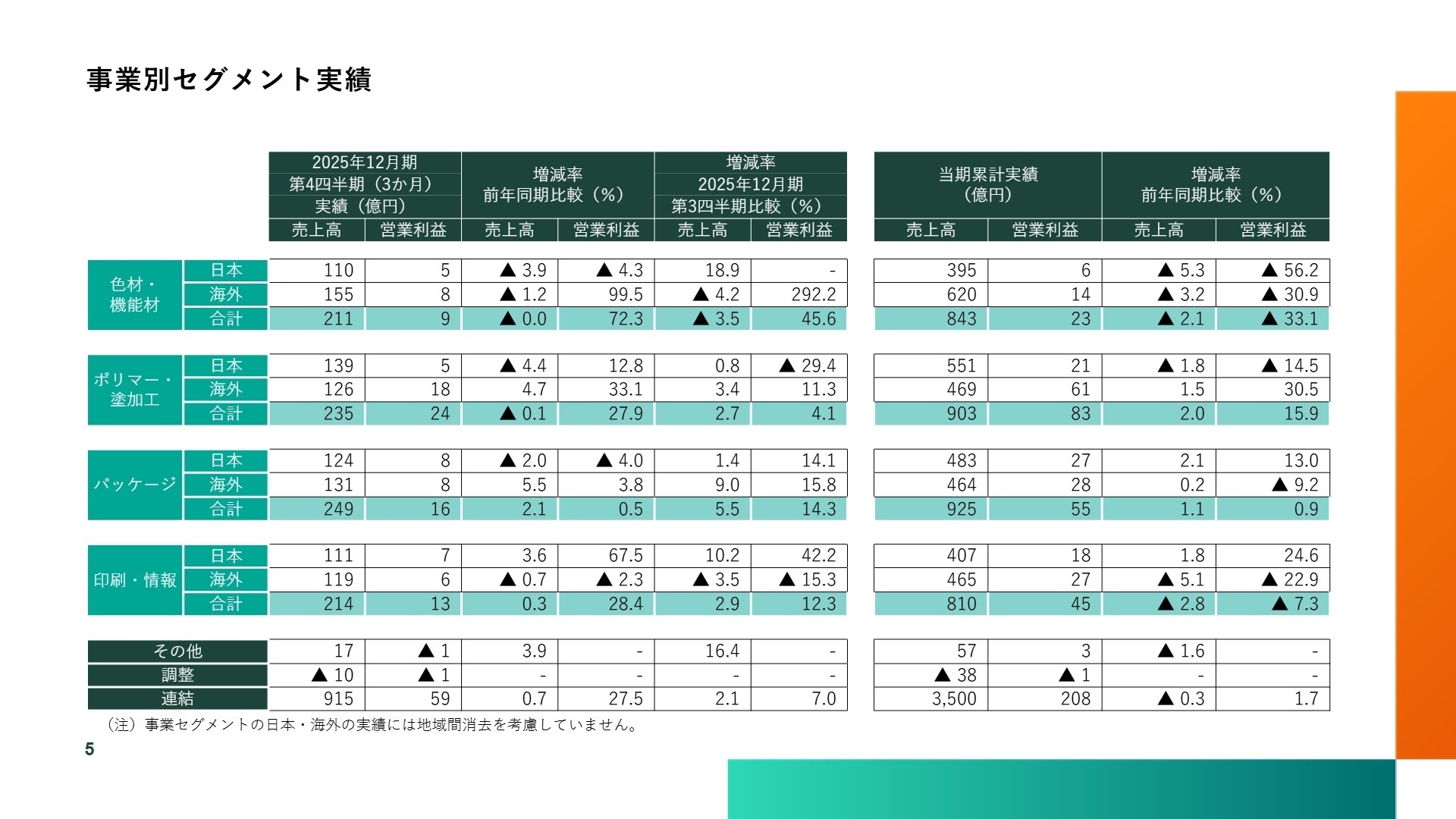

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算補足説明資料 P.5

ポリマー・塗加工関連事業

事業内容:缶用塗料、接着剤、粘着剤、光学材料、メディカル製品等の製造販売。導電性シートや機能性フィルムが強みです。

業績推移:売上高903億円(前期比2.0%増)、営業利益82億円(前期比15.9%増)と増収増益を達成しました。

注目ポイント:中国でのディスプレイ用粘着剤が大きく伸長し、供給体制の再整備に着手しています。また、タイやトルコで缶用塗料の販路が拡大しており、グローバルでの事業拡大が加速しています。先端エレクトロニクス市場のニーズを捉える開発力と、海外拠点のネットワークを活かした戦略が功を奏しています。

パッケージ関連事業

事業内容:食品・飲料向けのリキッドインキ(グラビア・フレキソ等)やグラビアシリンダー製版を展開しています。

業績推移:売上高925億円(前期比1.1%増)、営業利益54億円(前期比0.9%増)と堅調に推移しています。

注目ポイント:トルコでの新工場稼働により、周辺国への拡販が本格化しています。インドでも市場成長を捉えて生産能力を増強しており、海外市場の成長取り込みが鮮明です。国内では環境対応製品(脱プラスチック)の拡販と価格改定の効果により、収益基盤が強化されています。

色材・機能材関連事業

事業内容:顔料、カラーフィルター材料、LiB材料等の製造販売。モビリティ・バッテリー分野の核心を担います。

業績推移:売上高843億円(前期比2.1%減)、営業利益22億円(前期比33.1%減)の減収減益となりました。

注目ポイント:EV市場の鈍化によるCNT分散体の低調が利益を押し下げましたが、中国でのカラーフィルター材料の現地供給体制確立や光半導体材料の販売拡大など、明るい兆しも見えています。次世代技術である全固体電池向け材料の開発も継続しており、中長期的な回復を狙っています。

印刷・情報関連事業

事業内容:オフセットインキ、金属インキ等の製造販売。紙媒体の印刷から機能性コーティングへの転換を進めています。

業績推移:売上高810億円(前期比2.8%減)、営業利益45億円(前期比7.3%減)となっています。

注目ポイント:国内の情報系市場縮小が続く中、生産・物流の共同化など構造改革を徹底し採算を維持しています。成長領域として、省エネニーズに応えるUVインキや、高級パッケージ向けの機能性コーティング剤のグローバル展開を強化しています。

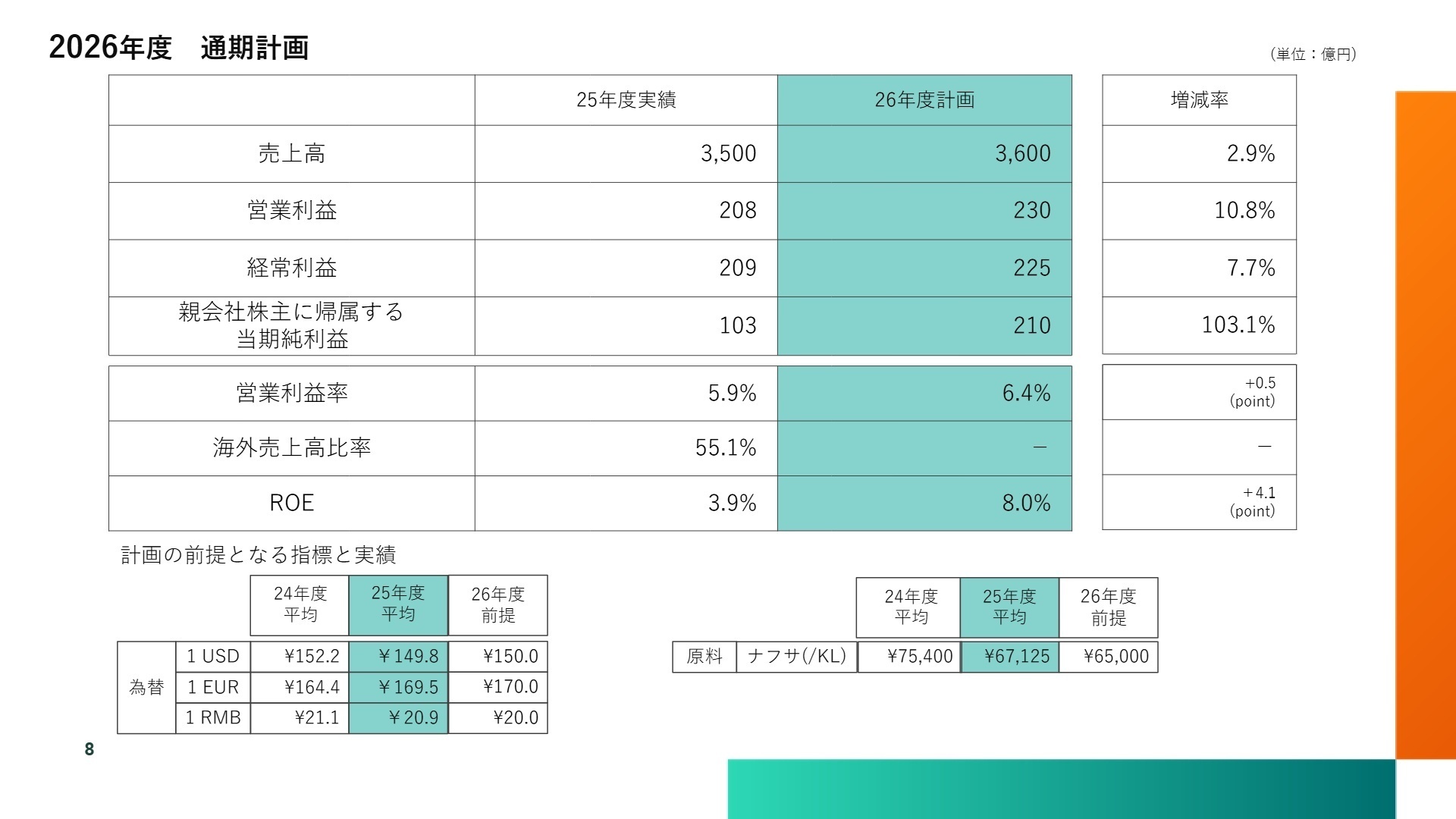

3 今後の見通しと採用の注目点

出典:2025年12月期 決算補足説明資料 P.8

2026年度の通期計画は、売上高3,600億円(前期比2.9%増)、営業利益230億円(前期比10.8%増)、親会社株主に帰属する当期純利益210億円(前期比103.1%増)と、大幅なV字回復を見込んでいます。特筆すべきは、ROE目標を8.0%へと引き上げ、資本コストを意識した経営を鮮明にしている点です。減損による「膿(うみ)出し」を終えたLiB用材料事業についても、中国大手向け本格生産やハンガリーでの供給実績を積み上げる方針です。

採用面での注目点は、経営陣が掲げる「経営基盤の変革」です。2027年までに500名のデジタル人材を育成・確保する計画や、新人事制度を通じた「挑戦を促す風土」の醸成に力を入れています。さらに、余剰資金をM&Aなどの戦略投資に活用する意向も示されており、コーポレート機能や事業開発領域でもプロフェッショナル人材の需要が高まると予想されます。

4 求職者へのアドバイス

志望動機のヒント

同社は「artience(アートとサイエンス)」という新社名のもと、既存の化学メーカーから「感性に響く価値」を提供するイノベーション企業への脱皮を図っています。自身の専門性を活かし、伝統的な収益基盤(インキ、顔料)を「環境対応型」へ進化させる、あるいは先端材料(半導体、電池)で「世界シェア」を狙うという視点は、経営方針と強く合致するため、非常に高い評価を得られるでしょう。

面接での逆質問例

「2027年までのデジタル中核人材500名の確保に向け、現場ではどのようなリスキリング支援や評価制度の変化が起きていますか?」や、「今回のEV関連設備の減損を経て、今後の電池材料事業の投資優先順位や、全固体電池などの次世代製品へのリソース配分はどう変わる計画ですか?」など、中期経営計画に直結する質問をすることで、企業分析の深さと当事者意識をアピールできます。

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算短信〔日本基準〕(連結)

- 2025年12月期 決算補足説明資料(2026年2月13日公開)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。