0 編集部が注目した重点ポイント

① 全セグメントで増収増益を達成し高収益化を牽引する

2026年度第1四半期において、全ての事業セグメントで前年同期を上回る増収増益を達成しました。特に大型ディスプレイ向けのカラーフィルター用材料の復調や、スマートフォン向けの塗工材料が好調に推移しており、成長・重点領域へのシフトが着実に成果として現れています。

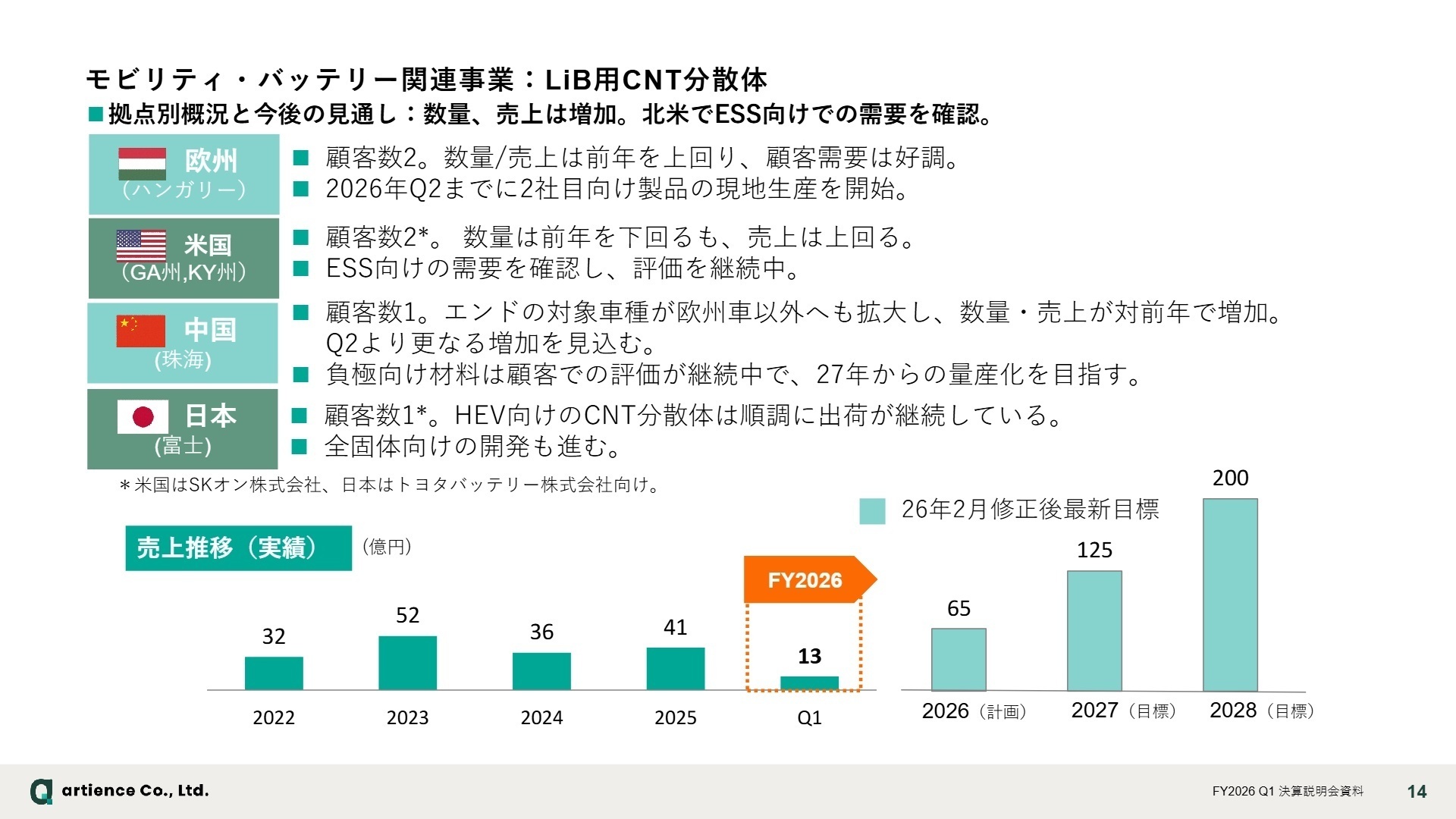

② 電池用CNT分散体の供給体制をグローバルで拡充する

戦略的重点領域である車載用リチウムイオン電池(LiB)向け材料において、欧州や中国での数量・売上が大幅に増加しました。ハンガリーでの現地生産拡大や米国でのESS(電力貯蔵システム)向け需要の確認など、グローバル規模での市場開拓が進んでおり、専門技術を持つ人材の活躍機会が広がっています。

③ 外部環境変化への即応体制により供給安定性を確保する

緊迫する中東情勢に伴う原材料価格の上昇や物流の混乱に対し、調達先の多様化やSCM(サプライチェーン・マネジメント)の最適化を迅速に実施しました。価格改定の推進や代替溶剤の活用により、収益変動リスクを最小限に抑えつつ安定供給を継続しており、強靭な経営基盤が構築されています。

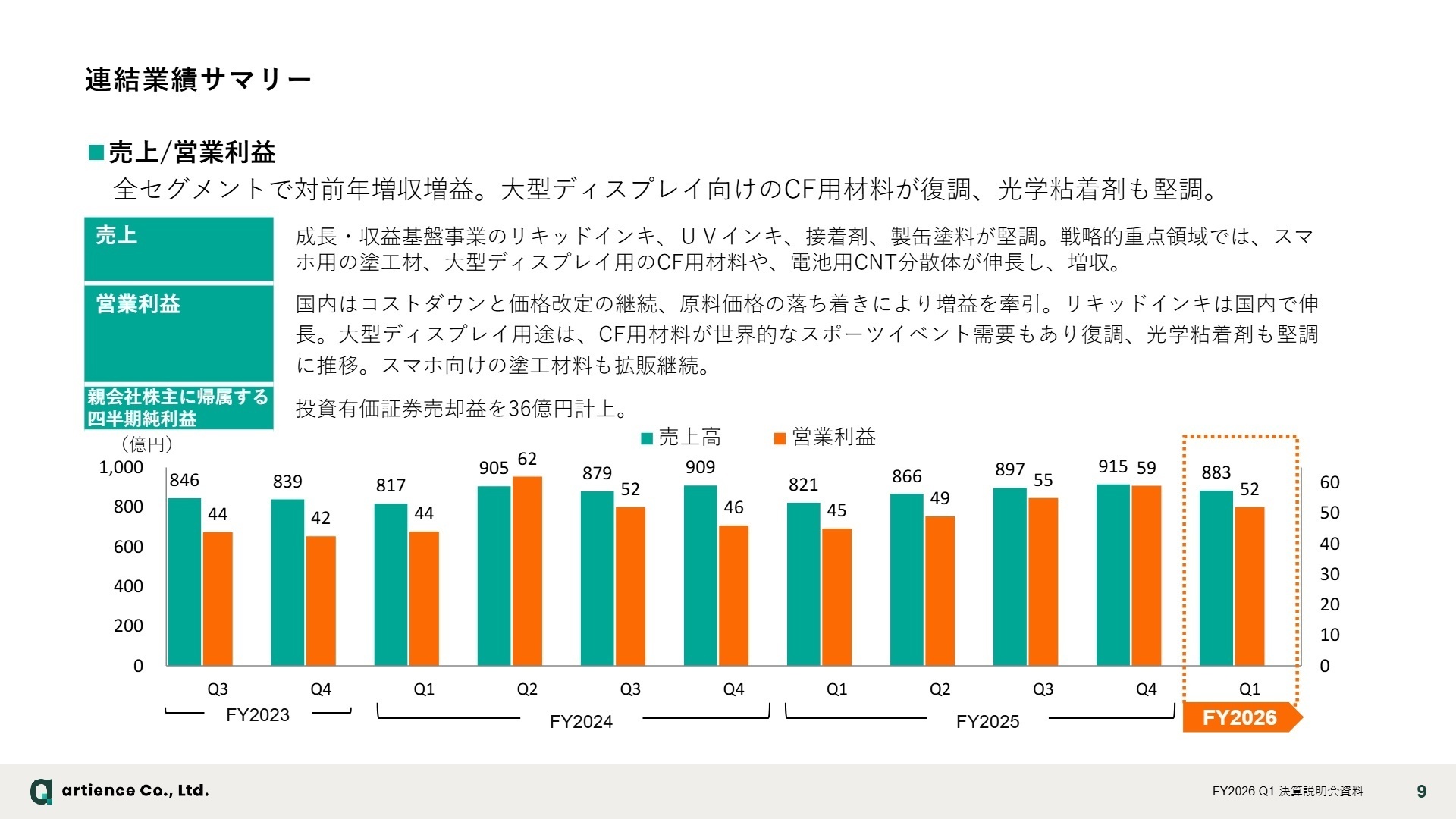

1 連結業績ハイライト

出典:2026年12月期 第1四半期決算説明会資料 P.9

売上高

883億円

(前年同期比 +7.5%)

営業利益

52億円

(前年同期比 +16.1%)

親会社株主利益

66億円

(前年同期比 +123.0%)

当第1四半期は、国内でのコストダウンと価格改定の継続、さらには原材料価格の落ち着きにより、大幅な増益を達成しました。特に投資有価証券売却益36億円の計上により、純利益は前年比で2倍以上の水準に達しています。海外売上高比率も56.6%(前年同期は54.5%)へ向上しており、グローバル展開がさらに加速しています。

通期計画に対する第1四半期の進捗は、売上高が約24.5%、営業利益が約22.6%となっており、概ね順調な滑り出しです。中東情勢に伴う不透明感はあるものの、原材料価格の変動に対する迅速な価格対応やSCM最適化により、計画達成に向けた地盤を固めています。

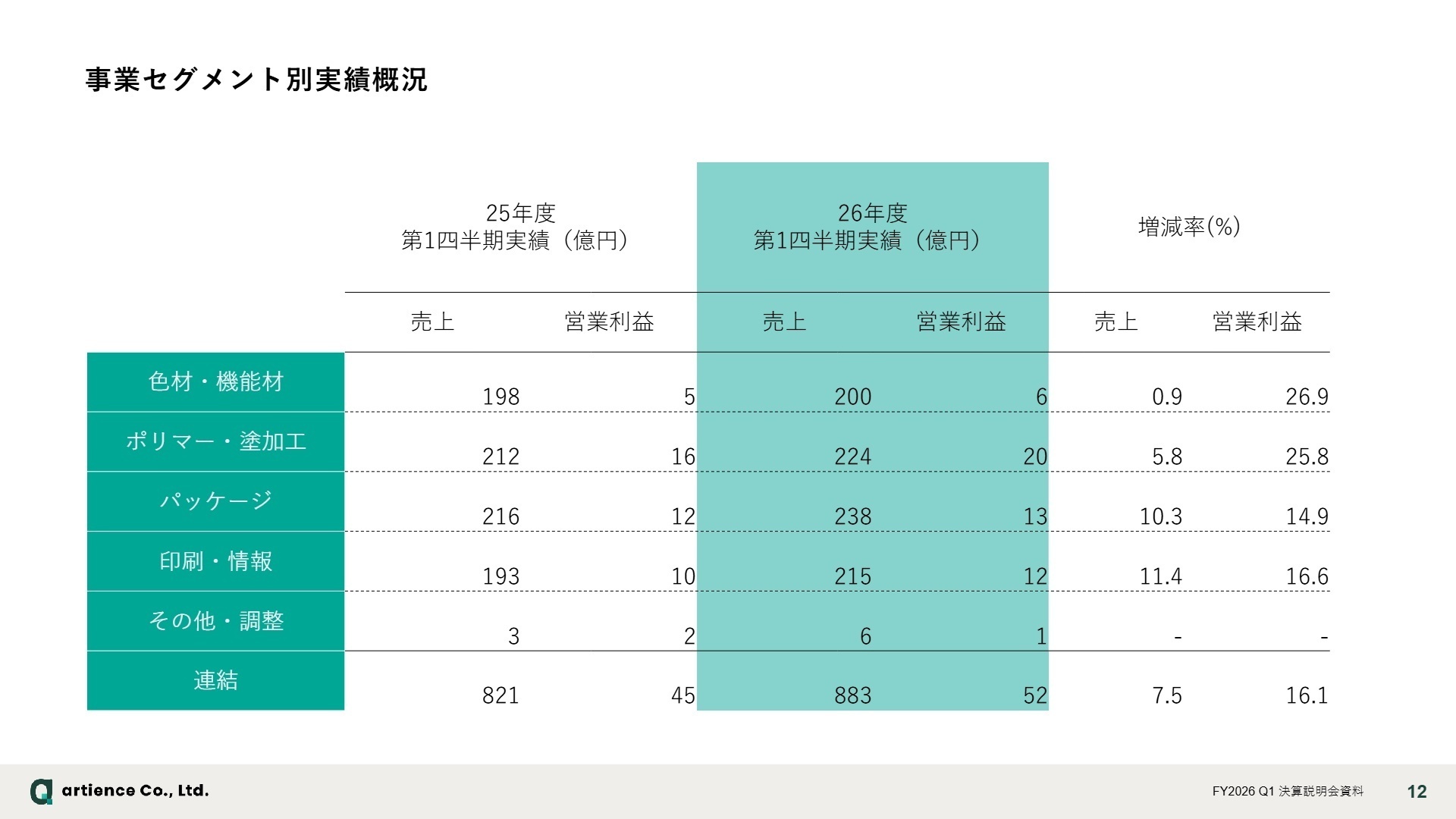

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算説明会資料 P.12

色材・機能材関連事業

事業内容:液晶用CF(カラーフィルター)材料、プラスチック着色剤、電池用CNT分散体、顔料などの開発・販売。

業績推移:売上高200億円(+0.9%)、営業利益6億円(+26.9%)。CF材料が世界的なスポーツイベント需要で復調。

注目ポイント:電池用CNT分散体は、欧州で顧客需要が好調、中国でも数量・売上が大きく増加しました。次世代電池向け(全固体電池など)の開発も進行しており、化学工学やエネルギー材料の専門家にとって挑戦しがいのある環境です。

ポリマー・塗加工関連事業

事業内容:粘着剤、ラミネート接着剤、製缶塗料、モバイル向け機能性フィルム等の展開。

業績推移:売上高224億円(+5.8%)、営業利益20億円(+25.8%)。全般的に堅調な推移を維持。

注目ポイント:モバイル向けの機能性フィルムが堅調。原材料の銀価格高騰に対し、サーチャージ制の導入で影響を抑制しました。環境対応型製品(リサイクル技術活用)の拡販も進んでおり、サステナブル領域の企画・開発経験が活かせるフィールドです。

パッケージ関連事業

事業内容:食品・日用品包装用リキッドインキ(グラビア・フレキソ)、製版機器等の提供。

業績推移:売上高238億円(+10.3%)、営業利益13億円(+14.9%)。国内外で食品包装向けが堅調。

注目ポイント:中国での生産販売体制再編により実績が拡大。トルコではインフレの影響があるものの、出荷自体は堅調です。グローバル拠点を活用した原材料確保など、動的なサプライチェーン構築の能力が求められています。

印刷・情報関連事業

事業内容:オフセットインキ、UVインキ、機能性コーティング剤の製造・販売。

業績推移:売上高215億円(+11.4%)、営業利益12億円(+16.6%)。国内の収益改善が大きく寄与。

注目ポイント:国内では事業効率化と価格改定により黒字を継続。UVインキは季節商品向けの紙器やカード用途で好調でした。高級紙器向けの機能性コーティング剤など、付加価値の高い新領域へのシフトが進んでおり、既存技術の新しい応用を考えられる人材を必要としています。

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算説明会資料 P.14

同社は2026年度の営業利益目標230億円を据え置いています。今後の最大のリスク要因はナフサ価格の動向ですが、1,000円/KLの上昇に対し約1.5億円のコスト増となる感応度を公表し、価格改定の概ね合意を背景に増益基盤を構築しています。

特に注目すべきは、電池材料事業における中長期目標です。2028年には売上高200億円を目指しており、2027年からの量産化を視野に入れた負極向け材料の顧客評価が現在進行中です。また、水平リサイクル技術を活用したパッケージの共同開発など、環境価値を収益化するフェーズに入っています。これらの成長戦略を完遂するため、グローバルでの生産・供給体制を最適化できる人材や、高度な材料解析スキルを持つプロフェッショナル採用が一段と重要度を増しています。

4 求職者へのアドバイス

同社は「東洋インキグループ」から「artience(アーティエンス)」へと社名を変更し、単なる素材メーカーから「感性に響く価値を提供する企業」への変革を掲げています。既存のインキ・顔料技術を、モビリティ、エレクトロニクス、サステナビリティといった成長市場へ再定義している点に注目してください。自身の持つ専門性が、どのように同社の「戦略的重点事業」を加速させられるかを具体的に語ることで、変革期にある組織へのフィット感をアピールできます。

・「中長期目標である2028年の電池材料売上200億円達成に向け、現在の負極向け材料の開発・評価フェーズにおいて、どのような技術的ブレイクスルーが期待されていますか?」

・「中国や台湾での生産移管が進む中で、日本国内の拠点が担うマザー工場としての役割やR&D戦略は、今後どのように変化していくのでしょうか?」

・「原材料価格の変動リスクに対し、SCM最適化や調達の多様化をさらに推進する上で、中途採用者に最も期待される即戦力スキルは何ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

大企業という認識で入社をすると不安に感じるかも

業績・将来性に問題を感じる。事業として今後厳しく苦なる部門があるため、ただ単に安定している大企業という認識で入社をすると不安に感じるかもしれない。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]自己啓発系の補助が手厚い

社食が300円未満。家賃手当が最大45,000円。福利厚生はwelboxで、自己啓発系の補助が手厚いので、勉強したいけどお金がない人たちにとってはかなりありがたいと思う。

(30代後半・財務・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算説明会資料(2026年5月21日公開)

- 2026年12月期 第1四半期決算短信〔日本基準〕(連結)(2026年5月15日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。