0 編集部が注目した重点ポイント

①インド市場の需要拡大に対応し生産能力の増強を推進する

世界的な粗鋼生産が減少傾向にある中、インド市場は前年同期比で10.4%増と顕著な成長を見せています。同社は拡大する需要を確実に捕捉するため、現地での生産能力増強を加速させており、グローバル展開を志向するエンジニアや海外事業管理の職種において、キャリア機会が大きく広がっています。

②石灰事業からの撤退を完了し経営資源の集中を加速させる

2025年3月期末をもって石灰事業から撤退し、当第1四半期より報告セグメントを廃止するなど、事業ポートフォリオの最適化を断行しました。不採算領域から手を引き、耐火物やセラミックスといった高付加価値領域へ資源を集中させる構造改革が進んでおり、組織の若返りや新規事業への挑戦が期待できる環境です。

③固定資産の売却により純利益が前年比で48.0%増加する

保有賃貸不動産の売却に伴い、固定資産売却益を76億22百万円計上したことで、親会社株主に帰属する純利益が大幅に伸長しました。財務基盤の強化とともに、捻出された資金が今後のDX推進や自動化・省力化設備への投資に充てられる見込みであり、技術革新を支えるIT・設備投資関連の求人が活発化する可能性があります。

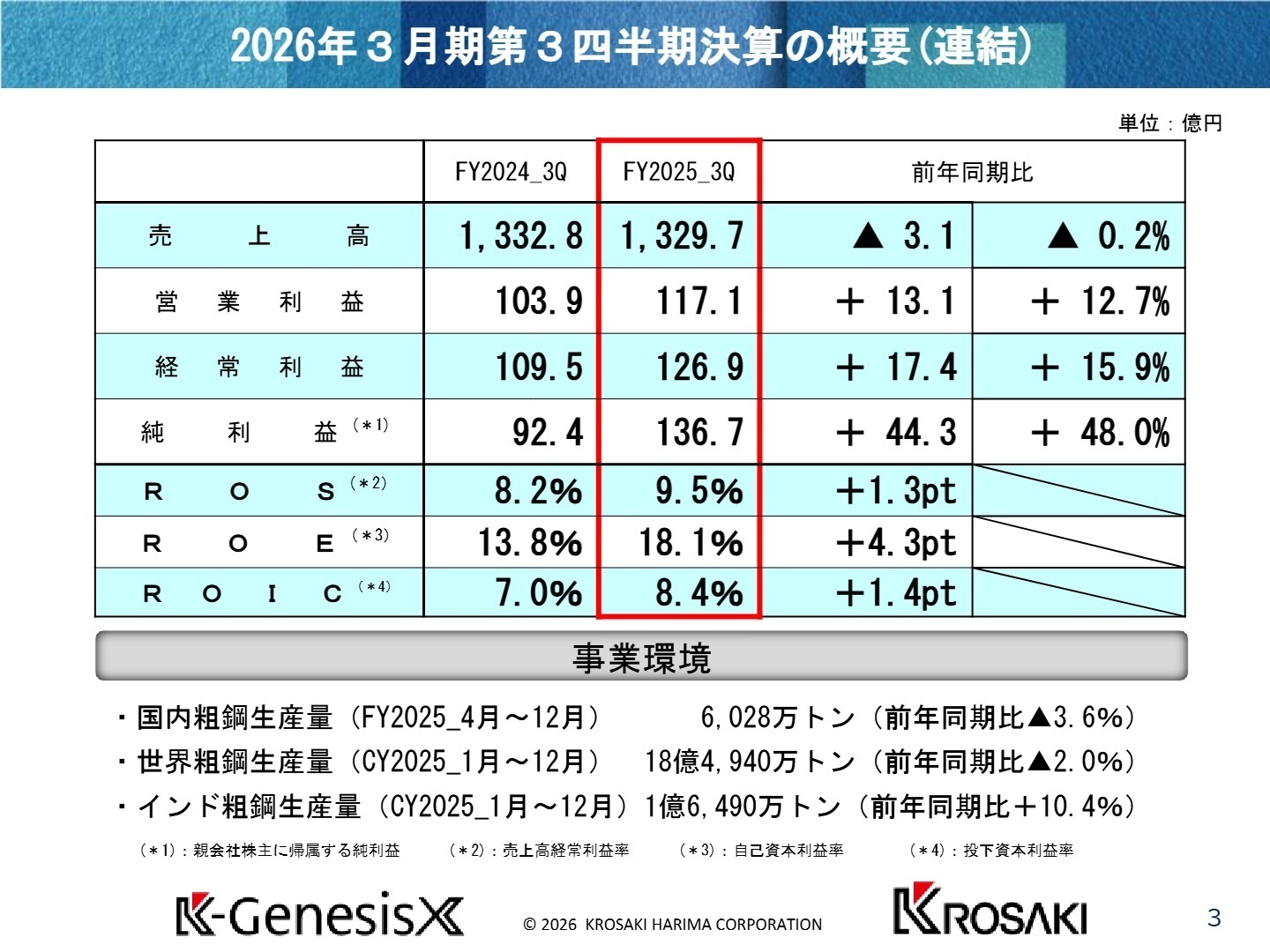

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算補足説明資料 P.3

売上高は、ファーネス事業での大型案件の端境期や石灰事業の撤退により微減となりましたが、主力である耐火物事業が増収増益を牽引しました。特に原材料やエネルギー価格の上昇分を確実に販売価格へ転嫁できたことが利益率の向上に寄与しています。また、生産性向上や歩留まり改善といった自助努力によるコストダウン施策も着実に実を結んでいます。

通期業績予想に対する進捗について、営業利益は通期予想150億円に対し、第3四半期累計で117億15百万円となっており、進捗率は78.1%に達しています。このことから、現時点での業績は極めて順調に推移していると判断できます。

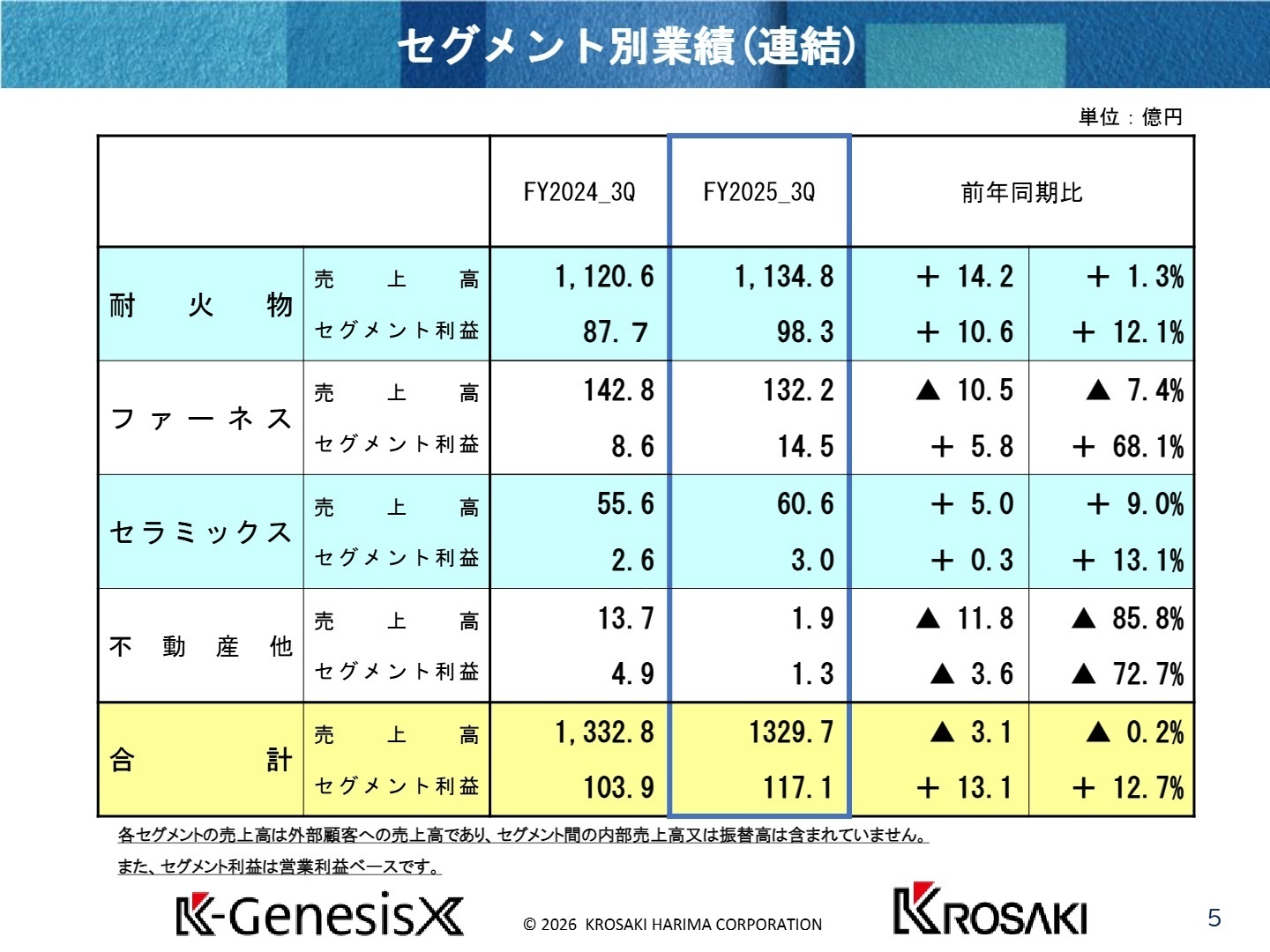

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算補足説明資料 P.5

耐火物事業

事業内容:鉄鋼製造に不可欠な耐火物の製造・販売。国内市場およびインド・欧米等でのグローバル展開。

業績推移:売上高 1,134億円(+1.3%)、セグメント利益 98億円(+12.1%)と、増収増益を達成。

注目ポイント:国内外での粗鋼生産量減少という逆風の中、マージンの改善とインドでの拡販により利益を伸ばしています。特にインドでは需要の伸びが著しく、生産能力増強が急務となっています。グローバルなSCM構築や、海外拠点の生産管理・技術指導に携わる人材への需要が高まっています。

ファーネス事業

事業内容:各種工業炉の設計・施工およびメンテナンス。省エネ型工業炉やバイオマスボイラ等。

業績推移:売上高 132億円(Δ7.4%)、セグメント利益 14億円(+68.1%)の大幅増益。

注目ポイント:売上高は大型案件の谷間となり減少しましたが、受注案件の構成差や要員効率化、資材コストの価格転嫁により収益性が劇的に改善しました。今後は非鉄ユーザー向けのメンテナンスや、環境負荷を低減する省エネ炉の設計・施工領域での案件捕捉を強化しており、高度なエンジニアリング能力が求められています。

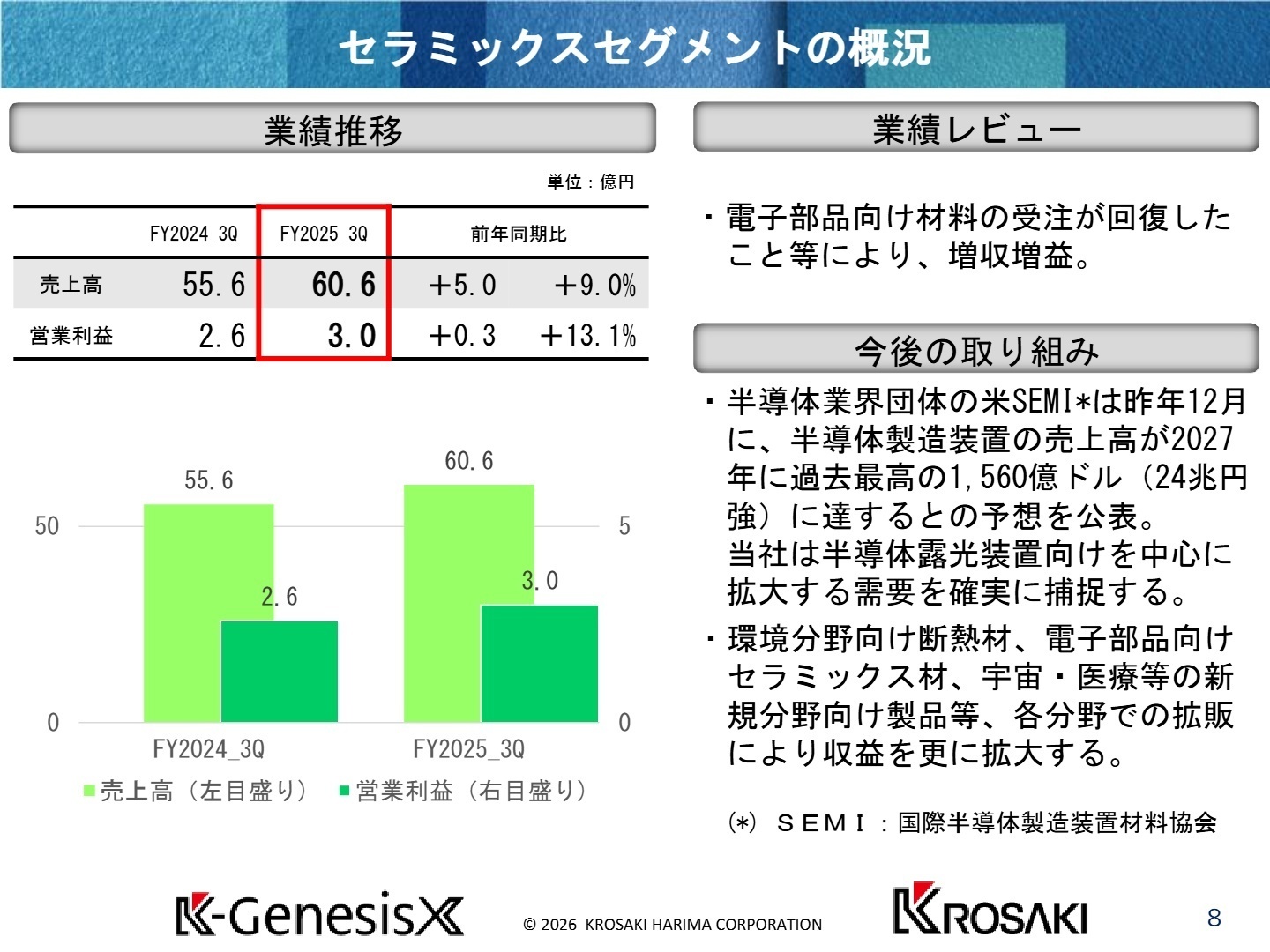

セラミックス事業

事業内容:電子部品材料、半導体製造装置向け部材、環境分野向け断熱材等の製造販売。

業績推移:売上高 60億円(+9.0%)、セグメント利益 3億円(+13.1%)と順調に成長。

注目ポイント:電子部品向け材料の受注回復が業績を押し上げました。特に半導体露光装置向けの部材は、市場の拡大に伴い長期的な成長が期待されています。宇宙・医療といった新規分野への製品展開も進めており、素材開発やプロセスエンジニアにとって、技術の応用範囲が非常に広いフィールドです。

不動産事業

事業内容:保有賃貸不動産の管理、運営。資産売却等による収益確保。

業績推移:売上高 1.9億円(Δ64.5%)、セグメント利益 1.3億円(Δ69.7%)。

注目ポイント:保有不動産の売却を進めたことにより賃料収入が減少したため、セグメントとしては減収減益となっています。しかし、これは経営全体の財務体質強化を目的とした資産整理の一環であり、本業への投資余力を生み出す戦略的な縮小といえます。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算補足説明資料 P.8

国際半導体製造装置材料協会(SEMI)の予測によると、2027年の半導体製造装置売上高は1,560億ドル(24兆円強)に達する見込みです。同社はこの巨大な需要を半導体露光装置向け部材を中心に確実に取り込む姿勢を示しています。耐火物事業においても、インドでの拡大に加え、欧米でのアライアンスパートナーとの連携を深化させることで、事業収益の更なる拡大を目指しています。

国内拠点においては、自動化・省力化やDX推進による競争力強化を掲げており、伝統的な製造業から、最先端技術を駆使したスマートファクトリーへの転換を支えるIT・エンジニアリング人材の採用が重要課題となっています。

4 求職者へのアドバイス

志望動機のヒント

「伝統的な鉄鋼関連事業で培った高い技術力をベースに、半導体・宇宙・医療といった成長分野へ果敢に挑戦している姿勢」に共感を示すのが効果的です。また、「インドを中心としたグローバルな生産体制の再構築」に自らの専門性がどう貢献できるかを具体的に提示できると、高く評価されるでしょう。

面接での逆質問例

「国内拠点で推進されている自動化・DX化において、現場の技術者にはどのようなマインドセットの変革が求められていますか?」や、「インドでの生産能力増強に伴い、現地スタッフの教育や技術移転を担う日本側人材に最も期待する役割は何でしょうか?」といった質問は、事業戦略を深く理解している印象を与えます。

5 転職者が知っておきたい現場のリアル(口コミ)

説明以上の業務量を任せられる

面接時の説明される以上の業務量を任せられることもあるのでその業務の現状や選任される人数やスケジュールなど事細かに聞くと良い

(30代後半・その他・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。