0 編集部が注目した重点ポイント

① 高機能シールの好調で営業利益を15.7%伸ばす

先端産業市場向けの高機能シール製品が、半導体景況の回復を背景に高水準で推移しています。売上高は前年同期比で減少したものの、採算性の高い製品の伸長により、営業利益は4,885百万円(前年同期比15.7%増)と大幅な増益を達成。収益構造の改善が鮮明になっています。

② トルクシステム社の新規連結で事業を拡大する

当第3四半期より、ボルト締付工具の販売等を行うトルクシステム株式会社を新規連結しました。これによりシール製品事業の資産は2,613百万円増加し、のれんも1,706百万円計上。新たな製品ラインナップと保守サービスの融合により、プラント市場等でのキャリア機会が拡大しています。

③ 構造改革に向け上海子会社の持分を全て譲渡する

地政学リスクの高まりや厳しい経営環境を受け、2025年12月にバルカーシール(上海)有限公司を譲渡しました。これに伴い関係会社出資金売却益83百万円を特別利益に計上。不採算・リスク拠点の整理を進めることで、より成長性の高い先端産業領域へ経営資源を集中させる姿勢を明確にしています。

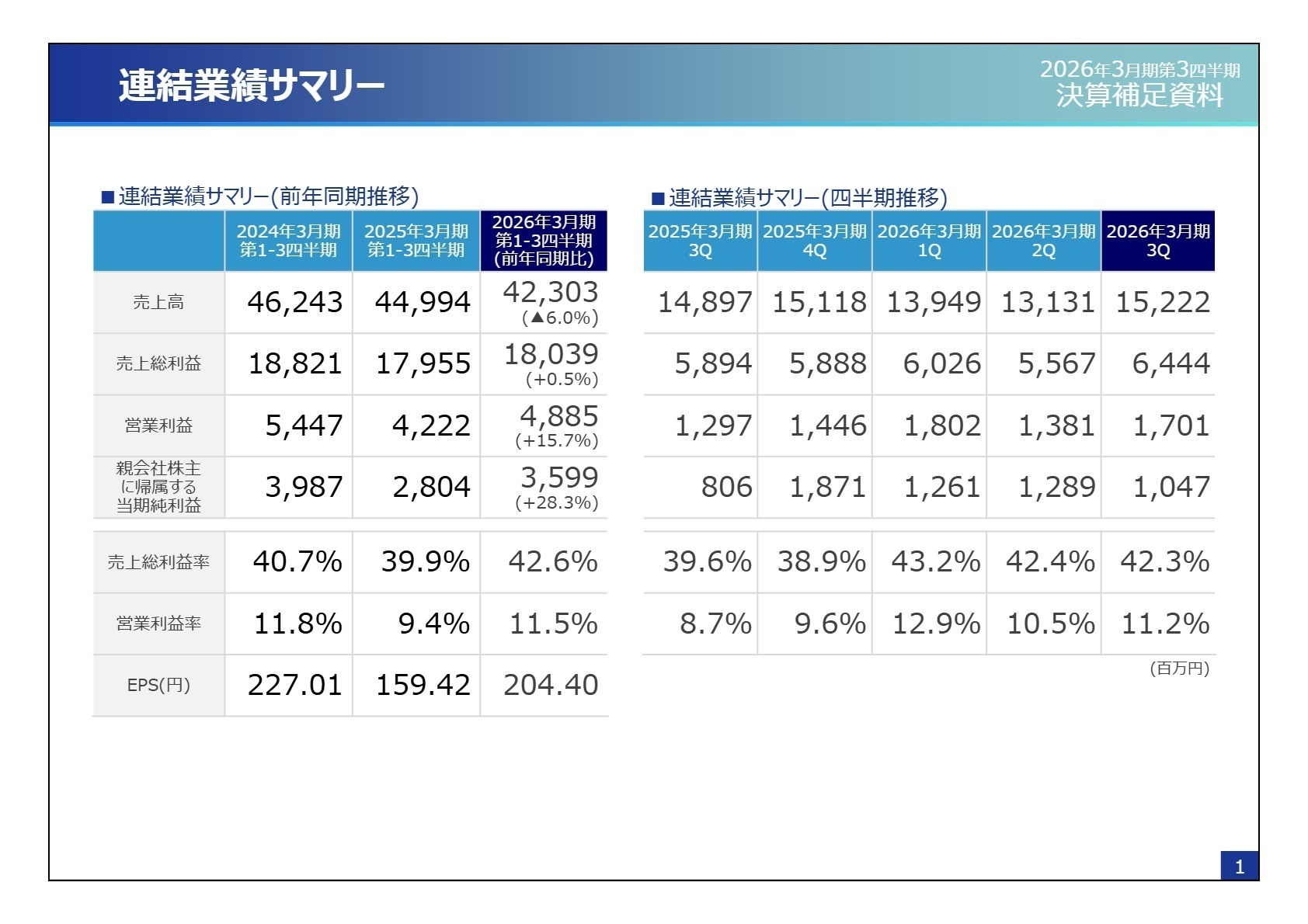

1 連結業績ハイライト

出典:決算補足資料 2026年3月期第3四半期 P.2

第3四半期累計の業績は、シリコンウエハーリサイクル事業の売却等により減収となりましたが、営業利益率は前年同期の9.4%から11.5%へと向上しました。特に先端産業市場向けの「高機能シール製品」が利益を牽引しています。また、親会社株主に帰属する四半期純利益は3,599百万円(同28.3%増)と大幅な伸びを記録しました。

通期予想に対する進捗率は、修正後の売上高予想58,000百万円に対し72.9%、営業利益予想7,000百万円に対し69.8%となっています。利益面では第4四半期に向けて先端産業市場の継続的な需要取り込みが鍵となりますが、足元の収益性は概ね順調に推移していると評価できます。

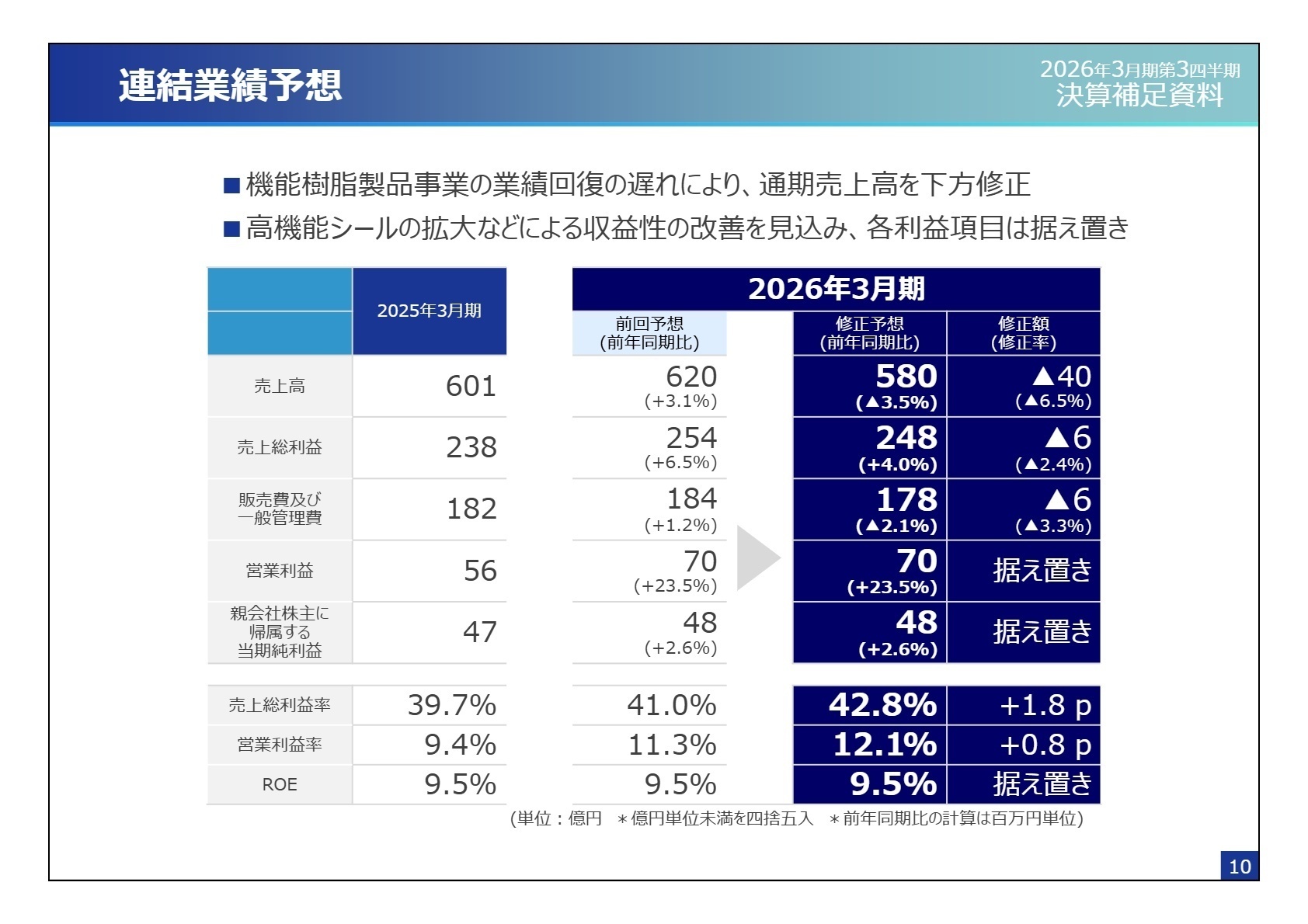

2 事業別分析:転職者が活躍できるフィールド

出典:決算補足資料 2026年3月期第3四半期 P.12

シール製品事業

【事業内容】産業用パッキン・ガスケット、半導体製造装置用シール製品の製造・販売。トルクシステム社の新規連結により工具販売・メンテも強化。

【業績推移】売上高31,718百万円(前年同期比4.1%増)、セグメント利益4,721百万円(同30.7%増)。利益率も14.9%へ向上。

【注目ポイント】半導体ファブ(工場)等の先端産業向けが好調で、特に海外売上高が前年同期比12.8%増と大きく伸びています。トルクシステム社の新規連結(当3Qより)により、単なる製品販売から「締付管理ソリューション」への展開を加速させており、技術営業やサービスエンジニアの知見が強く求められています。

機能樹脂製品事業

【事業内容】フッ素樹脂加工品(タンク、バルブ等)の製造・販売。主に半導体製造装置や化学プラント向けに展開。

【業績推移】売上高10,585百万円(前年同期比14.9%減)、セグメント利益163百万円(同63.5%減)。需要調整が継続。

【注目ポイント】プラント市場向けの需要調整に加え、上海子会社の売却や国内拠点の再編など、大胆な事業体制の見直しを推進中です。足元は厳しいものの、本格的な回復を見据えた生産効率化や品質管理体制の強化が進められており、工場のDX推進やサプライチェーンの再構築に携われるチャンスがあります。

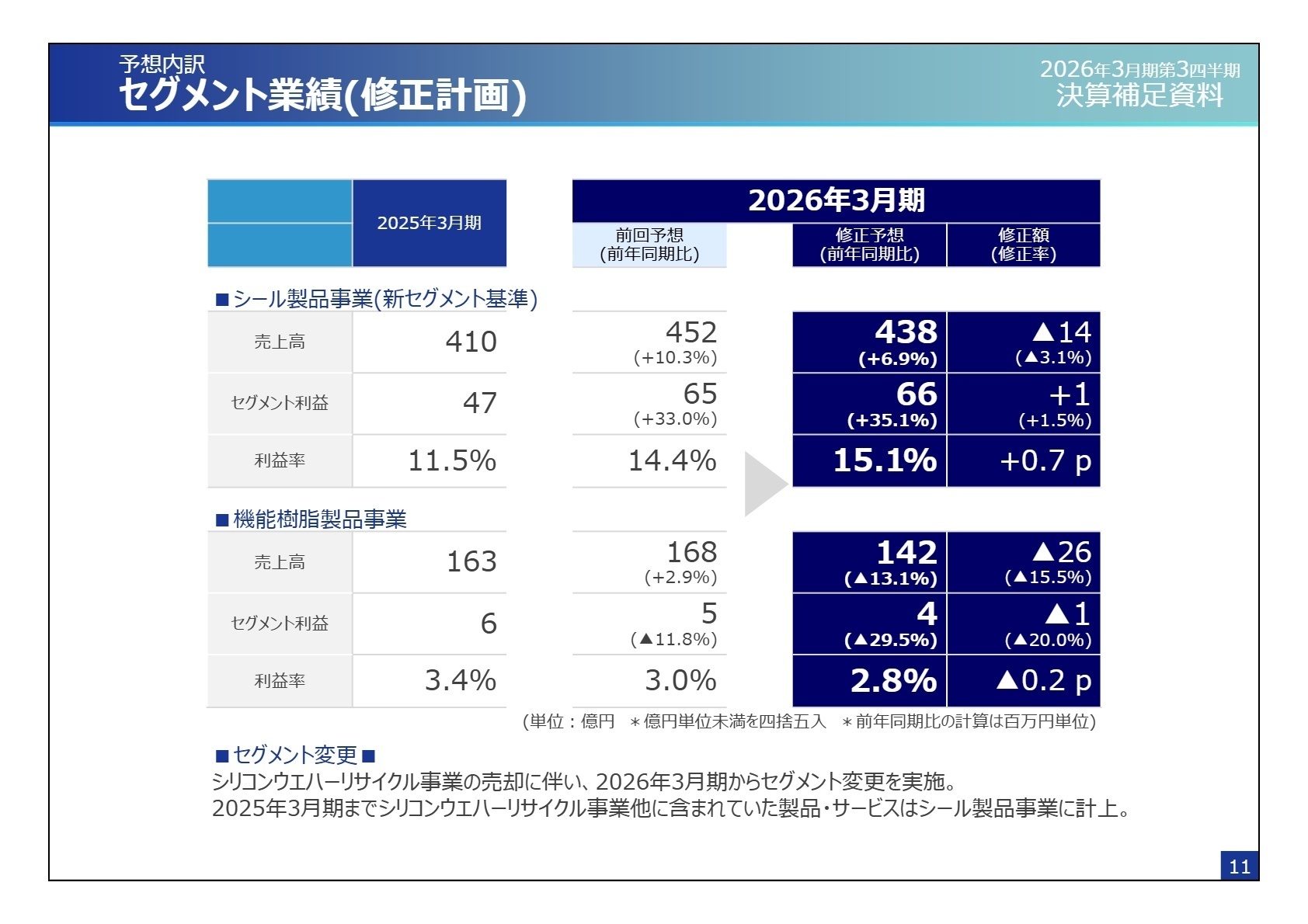

3 今後の見通しと採用の注目点

出典:決算補足資料 2026年3月期第3四半期 P.11

通期連結業績予想について、機能樹脂製品事業の回復遅れを背景に、売上高を当初予想から40億円下方修正し、58,000百万円としました。しかし、利益項目については、高機能シール製品の好調な販売による収益性改善を見込み、営業利益7,000百万円(前期比23.5%増)の当初予想を据え置いています。

注目すべきは、先端産業市場向けの売上比率を高めつつ、アジア地域を中心とした海外展開を強化している点です。特にアジアでの売上高は前年同期比で24.4%増と急成長しており、グローバルな事業運営能力を持つ人材へのニーズがかつてないほど高まっています。また、上海拠点の譲渡に見られるような「選択と集中」の徹底は、今後の経営スピードをさらに速めることが期待されます。

4 求職者へのアドバイス

バルカーは現在、素材メーカーから「ソリューション提供型企業」への転換期にあります。志望動機では、単に製品を売るだけでなく、新規連結されたトルクシステム社とのシナジーを活かした「メンテナンスや安全性向上」といった顧客課題の解決にどう貢献したいかを強調すると、中期経営計画「NF2026」の方向性と合致し、高く評価されるでしょう。

- 「先端産業領域での高付加価値化が進んでいますが、現場の技術者にはどのような新たなスキルが求められていますか?」

- 「海外比率が33.2%まで上昇していますが、今後のアジア市場における具体的な拠点展開やローカル人材の活用方針を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

残業はほとんどありませんでした

残業はほとんどありませんでした。 定時を過ぎるとほぼ8割方の社員が帰社していたと思います。 ライフワークバランスを重視する人にとってはいい会社。

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。