0

編集部が注目した重点ポイント

① 研究開発費が前年比48.2%増と急増する

2026年3月期第3四半期において、研究開発費が15,645百万円(前年同期比48.2%増)へと大幅に増加しました。これは「セベトラルスタット」や「gMSC1」、「ナベニバルト」といった新規導入品のライセンス契約締結に伴う契約一時金の支払いによるものです。創薬企業として、将来の収益基盤となるパイプラインの拡充へ向けた積極的な戦略投資が実行されています。

② 契約一時金収入の反動で24.2%の減収となる

当第3四半期の売上高は57,617百万円と、前年同期の75,990百万円から24.2%の減収となりました。前年に計上された「NM26」や「STAT6阻害剤」に係る多額の契約一時金収入(計1億1,600万米ドル)が当期にはないことによる反動が主な要因です。特殊要因を除いた事業基盤の推移を注視する必要がありますが、一時的な利益水準の変動を伴う端境期にあります。

③ クレナフィンのAG置き換えが加速する

主力品の爪白癬治療剤「クレナフィン」において、連結子会社の科研ファルマが発売したオーソライズド・ジェネリック(AG)への置き換えが急速に進んでいます。先発品の売上高が前年同期比35.4%減となる一方で、AGの売上が2,766百万円計上されるなど、特許期間満了後の収益モデルが構造的変化を迎えており、製品ポートフォリオの転換期にあります。

1

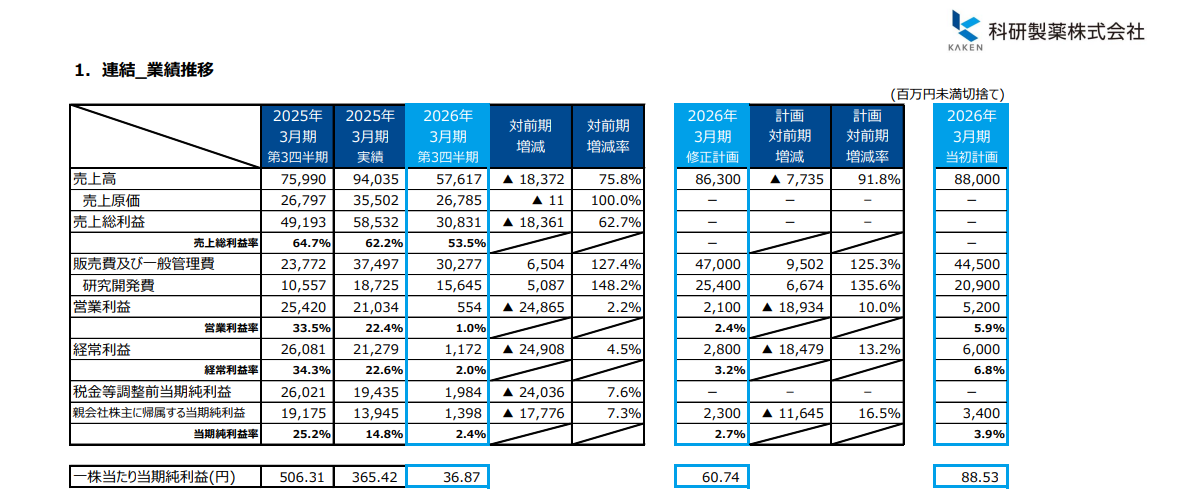

連結業績ハイライト

出典:決算短信 補足資料 P.2

当第3四半期の連結業績は、前年同期に計上されたライセンス関連の契約一時金収入(合計約170億円相当)が剥落したことにより、売上・利益ともに大幅な減少となりました。また、将来に向けたパイプライン強化のため、複数のライセンス導入を実施し、研究開発費を前年比5,087百万円積み増したことも利益を押し下げた要因です。

通期予想に対する売上高の進捗率は66.8%となっており、当初計画(86,300百万円)に対して進捗が遅れています。ただし、利益面では期初より戦略的な一時金支払いを織り込んでおり、営業利益の通期予想2,100百万円に対し26.4%の進捗ですが、会社側は修正計画の達成を維持する見通しです。

2

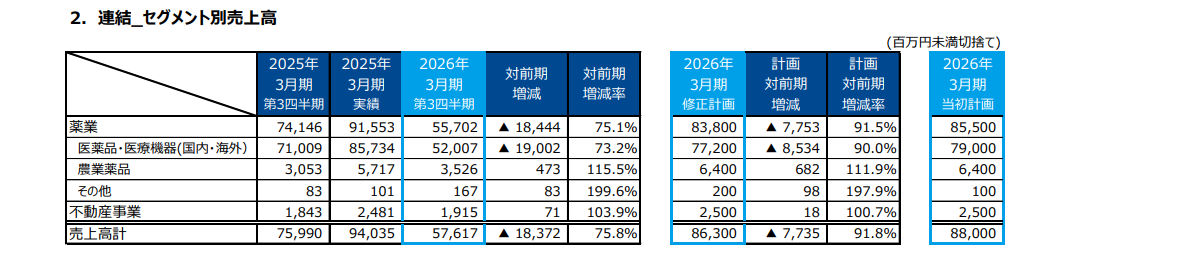

事業別分析:転職者が活躍できるフィールド

出典:決算短信 補足資料 P.2

薬業(医薬品・医療機器)

[事業内容]

皮膚科、整形外科領域を中心とした医薬品・医療機器の研究開発、製造、販売を行っています。

[業績推移]

売上高は55,702百万円と前年同期比24.9%減。契約一時金の反動や、国内での「クレナフィン」のAG移行、薬価改定が影響しました。

[注目ポイント]

主力品の特許満了に伴い、ポートフォリオの刷新を急いでいます。「セベトラルスタット」の国内承認取得や、「KP-001」の第III相試験成功など、次世代の柱となる製品が控えており、これら新薬の市場浸透を担う専門性の高いMRや開発職の存在が不可欠となっています。

薬業(農業薬品)

[事業内容]

微生物由来の天然物質農薬「ポリオキシン」や除草剤「メタミホップ」等の開発・販売を手掛けます。

[業績推移]

売上高は3,526百万円と前年同期比15.5%増。主力品の成長戦略が奏功し、堅調な増収を維持しています。

[注目ポイント]

環境負荷の低い天然物質農薬への需要が高まる中、「ポリオキシン」の価値最大化に注力しています。国内のみならず海外展開も視野に入れた営業・マーケティング体制の強化が進んでおり、持続可能な農業に貢献するビジネスに携わる機会があります。

不動産事業

[事業内容]

文京グリーンコート関連をはじめとする賃貸物件の管理・運営を行っています。

[業績推移]

売上高は1,915百万円(前年同期比3.9%増)。賃貸料収入が安定的に推移しています。

[注目ポイント]

グループの経営を支える安定したキャッシュフロー源として機能しています。製薬事業が積極投資を行う中で、着実な収益を確保し続けており、経営基盤の安定性に大きく寄与しています。

3

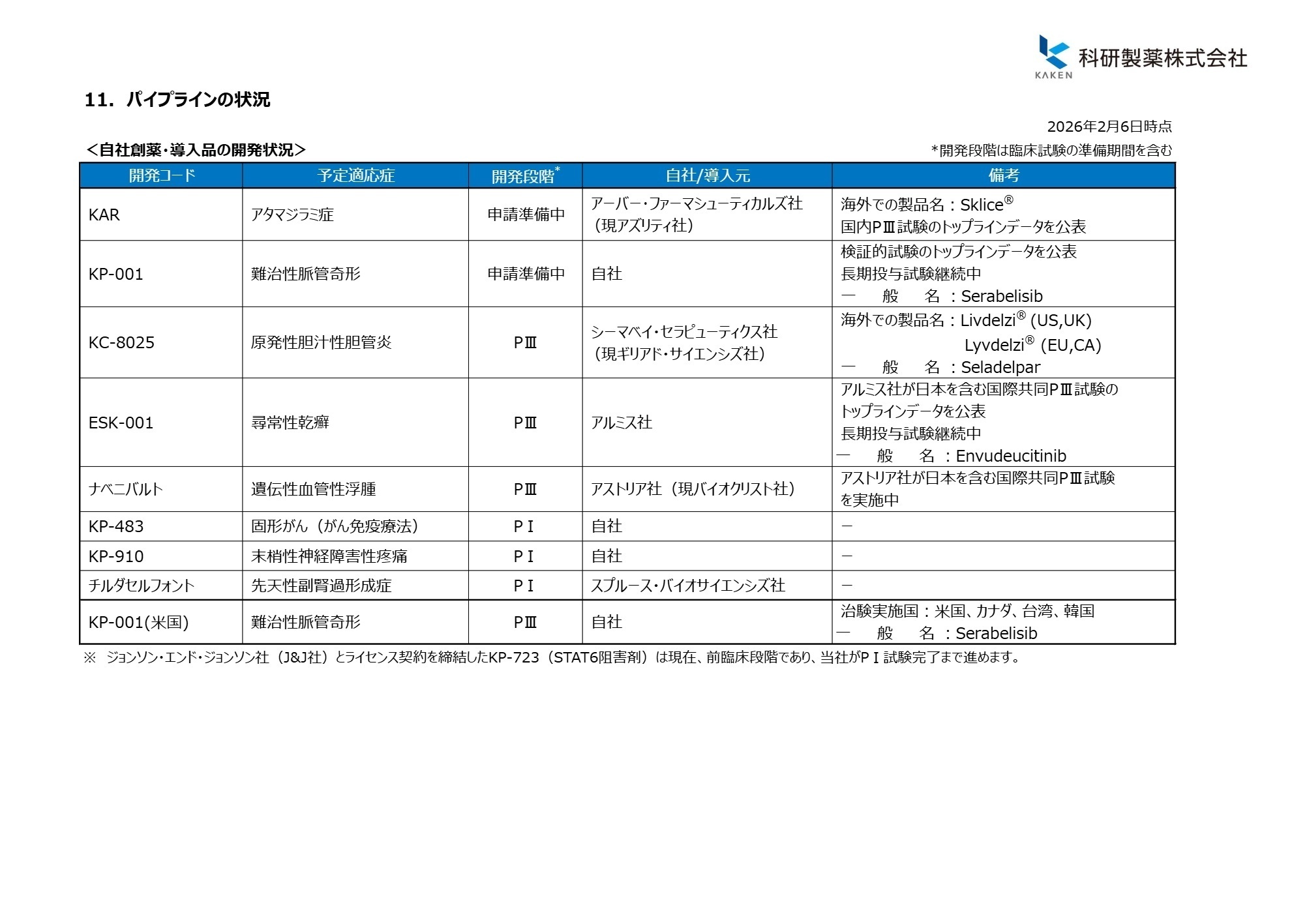

今後の見通しと採用の注目点

出典:決算短信 補足資料 P.8

科研製薬は「2031年ビジョン」として、グローバルに展開する創薬企業への変革を掲げています。当期は複数の新規パイプライン(「セベトラルスタット」「gMSC1」「ナベニバルト」等)のライセンスを矢継ぎ早に取得しており、これらの開発を加速させるため研究開発費が当初計画から増加する見通しです。

特に、難治性脈管奇形治療薬「KP-001」やアタマジラミ症治療薬「KAR」が、2026年度の製造販売承認申請を目指しており、開発から上市に向けた準備が佳境を迎えます。また、欧州での「Jublia(クレナフィン)」の承認取得(イタリアに続きドイツで取得)など、海外展開も着実に進展しています。既存品のAG移行による影響を、これら画期的新薬の早期上市でカバーできるかが今後の焦点となります。

4

求職者へのアドバイス

同社は現在、主力品の特許満了に伴う減益を恐れず、次世代の柱を作るためのライセンス導入を強力に推進しています。特に「皮膚科・整形外科領域」でのグローバル展開を目指す戦略が明確であるため、「専門領域に特化して世界で通用する新薬を届けたい」という動機は、経営陣が掲げる3つのTransformation(変革)と合致し、高く評価されるでしょう。

「複数の新規パイプラインが2026年度以降に上市を控えていますが、これら新薬の市場浸透を成功させるために、現在の営業体制やマーケティング戦略においてどのような変革を求めていますか?」や、「積極的なライセンス導入が進む中で、社内の研究開発部門と外部パートナーとの連携において、転職者が即戦力として期待される役割は何でしょうか?」といった質問が有効です。

5

転職者が知っておきたい現場のリアル(口コミ)

女性社員の活躍が徐々に増えてきている

女性社員の活躍が徐々に増えてきている職場です。 特に、女性が働きやすい環境を整えるための取り組みが見受けられます。

(20代後半・システムエンジニア・男性) [キャリコネの口コミを読む]将来の展望に関しては少々不安を感じる

将来の展望に関しては、少々不安を感じる部分があります。特に出色の人材が次々と退職している状況は、組織の安定性に影響を与えているように思います。

(20代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 科研製薬株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 科研製薬株式会社 2026年3月期 第3四半期 決算短信 補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。