0 編集部が注目した重点ポイント

① 海外鉄鋼事業が国内の苦境を完全にカバーし大幅増益を達成する

国内事業が建設現場の人手不足や資材高による工期遅延で減益となる中、ベトナムやカナダを中心とした海外拠点が力強く牽引しています。海外セグメントの営業利益は前年同期の赤字から44億円の黒字へV字回復を遂げました。グローバルな収益基盤の構築が着実に進んでおり、海外拠点でのキャリア機会がより重要性を増しています。

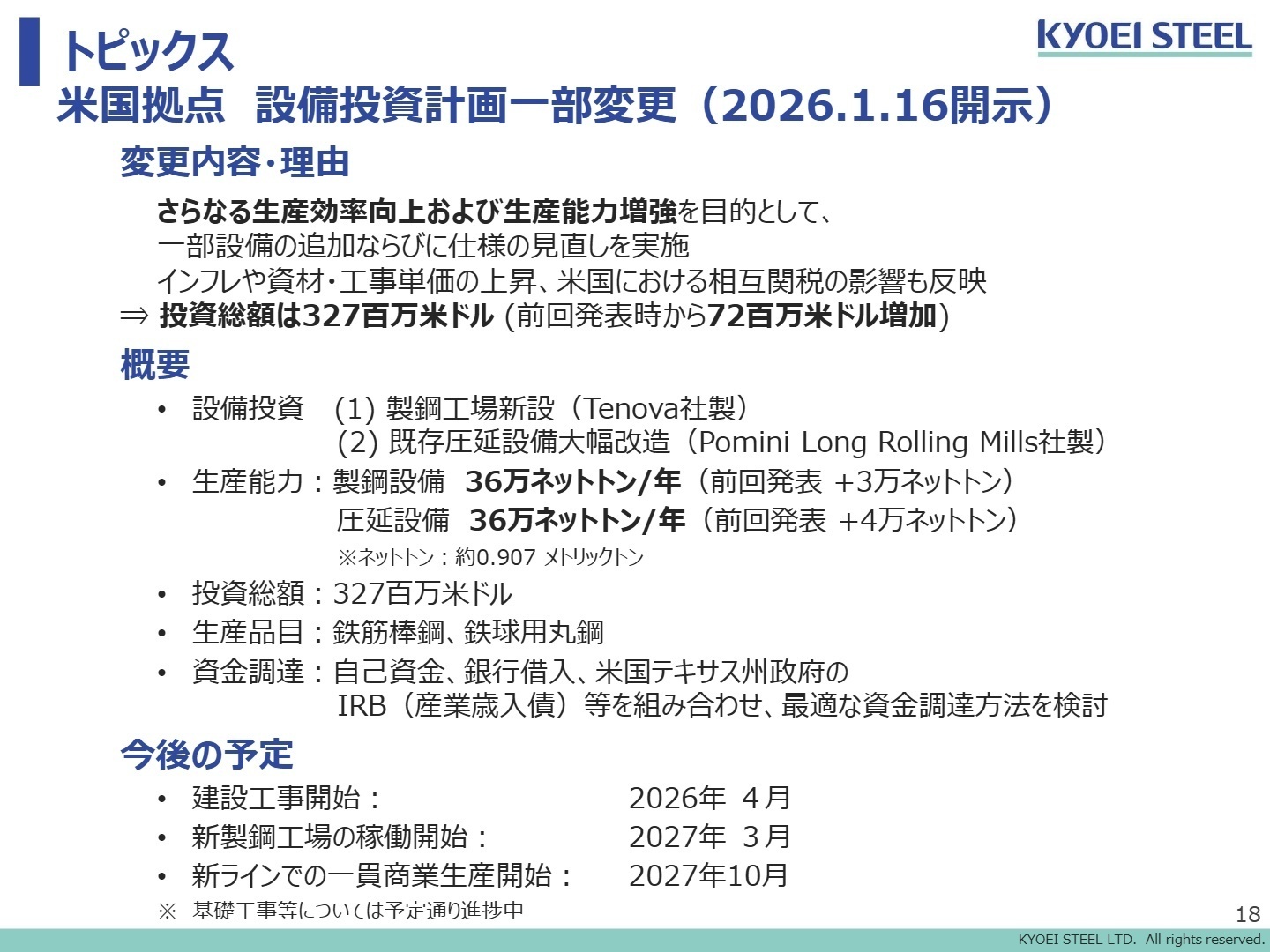

② 米国拠点の設備投資計画を拡大し生産能力の増強を決定する

2026年1月に、米国ビントン・スチール社の設備投資計画の一部変更を発表しました。インフレや資材高を反映しつつ、さらなる効率向上を目指して投資総額を327百万米ドル(約100億円超の増額)に引き上げます。2027年の新工場稼働に向け、エンジニアリングやプロジェクト管理に長けた専門人材の需要が高まる構造的な変化が生じています。

③ 厳しい国内環境下で「売買差」の維持とコスト削減を徹底する

国内鉄鋼事業では、円安によるスクラップ価格の上昇でメタルスプレッド(製品価格と原材料価格の差)が前年比2.4千円縮小する厳しい局面です。しかし、需要低迷期でも価格維持に努め、営業利益95億円を確保しています。守りの経営だけでなく、リサイクル事業等とのシナジーを最大化できる現場管理能力が求められています。

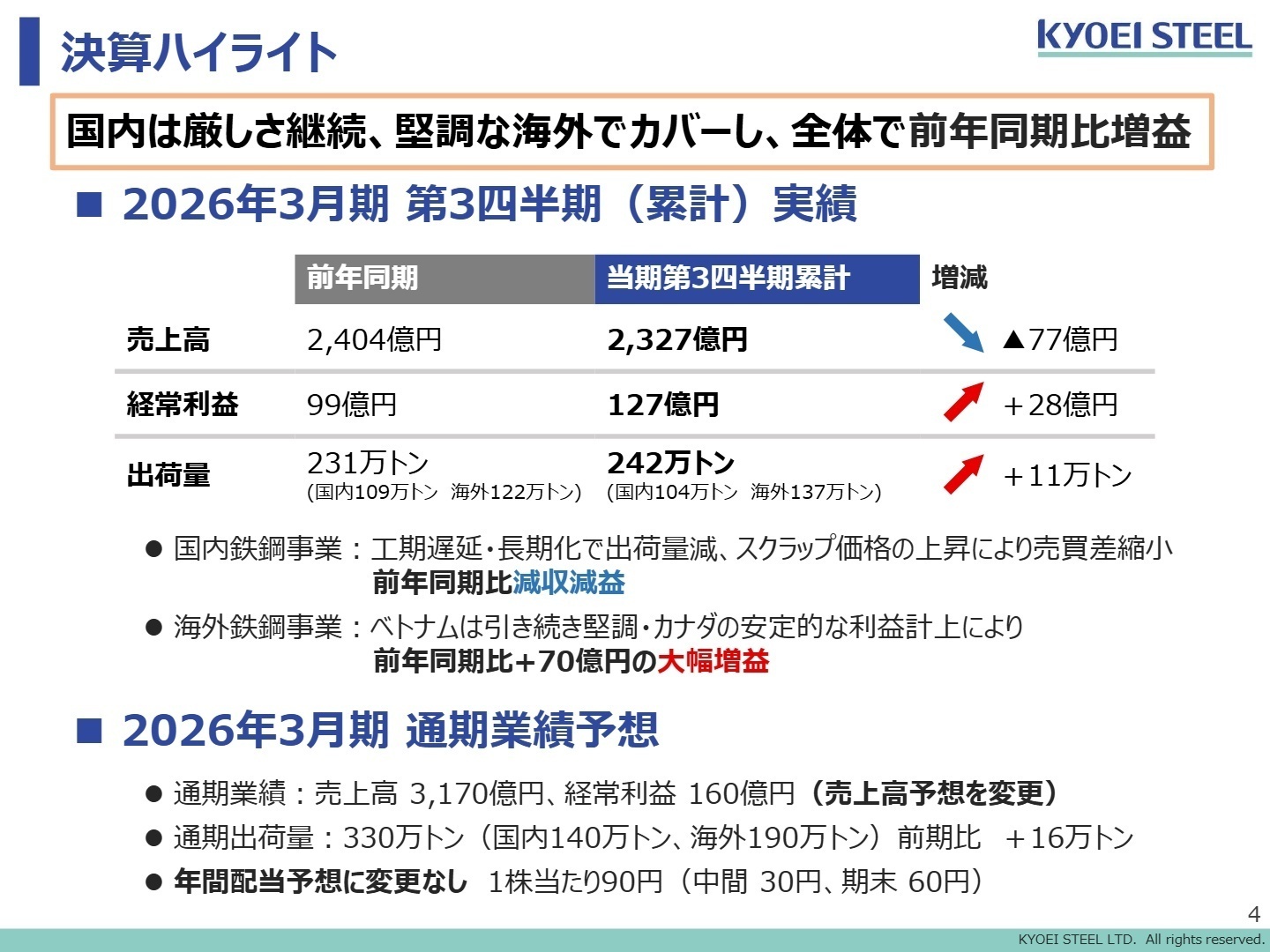

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.4

2026年3月期第3四半期の連結業績は、売上高が前年同期比3.2%減となったものの、営業利益は38.6%増の134億円と躍進しました。国内での出荷量減少や原料価格上昇によるスプレッド縮小を、海外鉄鋼事業の大幅な利益改善でカバーした形です。特にベトナム拠点が全拠点で営業黒字を維持し、北米でも赤字幅縮小やカナダでの高付加価値品販売が寄与しました。

通期業績予想に対する第3四半期時点の進捗率は、営業利益ベースで約79%に達しており、業績は順調に推移しています。当初の通期予想利益(営業利益170億円)を据え置いており、確実な目標達成が見込まれる安定感のある着地となっています。

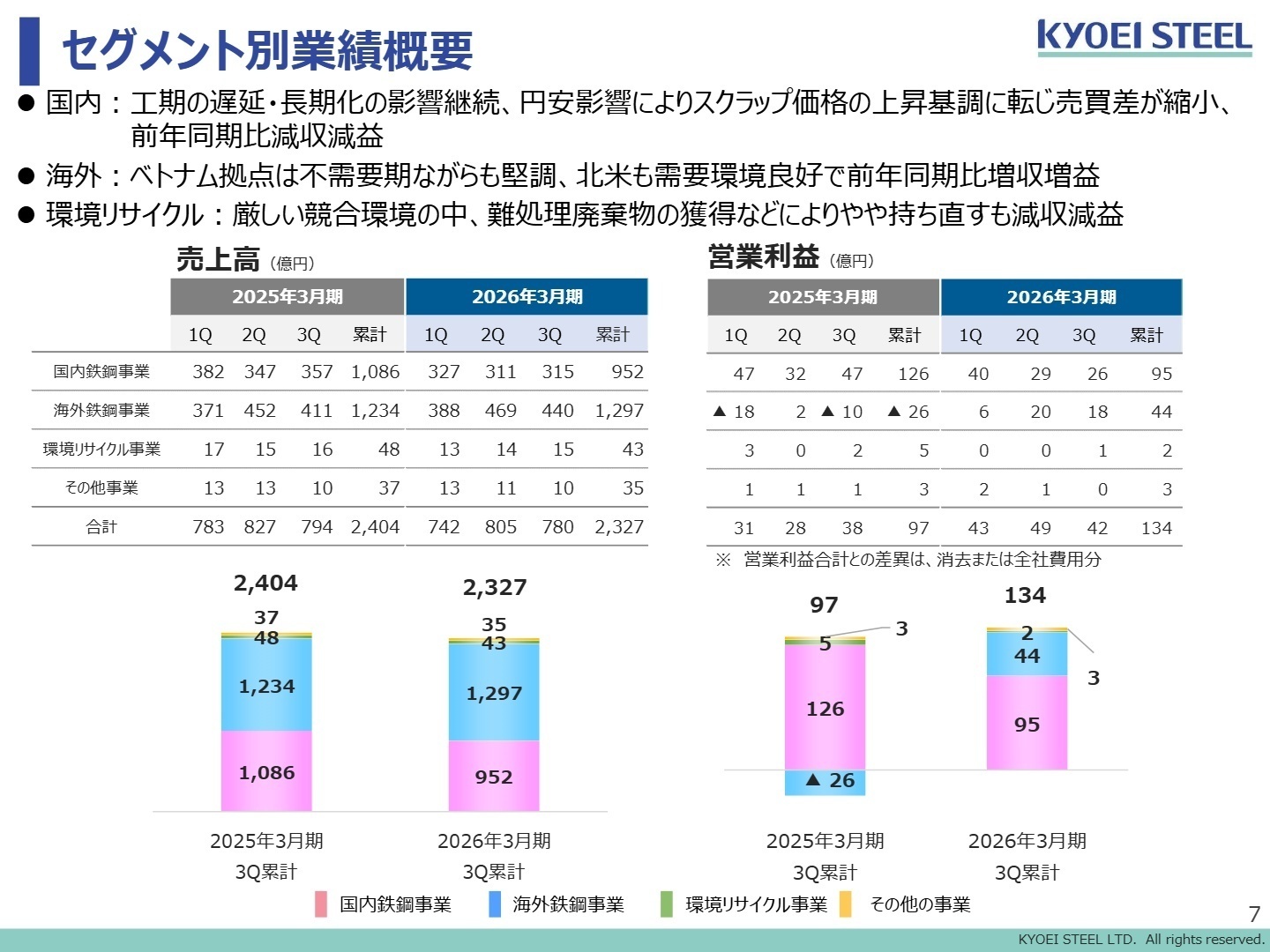

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.7

国内鉄鋼事業

事業内容:山口、枚方、名古屋などの国内拠点で異形棒鋼や構造用棒鋼等の製造・販売、鉄筋加工を手掛ける。

業績推移:売上高952億円(前年比-12.3%)、営業利益95億円(同-24.7%)。出荷減と原料高のダブルパンチを受ける。

注目ポイント:建設現場の人手不足に伴う工期長期化という逆風下で、いかに効率的な生産体制を維持するかが鍵です。価格交渉力と徹底したコスト削減に加え、DX(デジタルトランスフォーメーション)を活用した物流効率化などの改善活動を主導できる人材が重宝されます。中長期では中山鋼業との連携強化など、国内再編を視野に入れたキャリア形成が可能です。

海外鉄鋼事業

事業内容:ベトナム(VKS社、VIS社等)および北米(カナダ・アルタスチール、米国・ビントン)での製造販売。

業績推移:売上高1,297億円(前年比+5.1%)、営業利益44億円(前年赤字から劇的改善)。グループの稼ぎ頭へ。

注目ポイント:ベトナムでは政府主導のインフラ投資が堅調で、製品出荷量は前年比16.6%増と好調。米国では老朽化した設備の刷新プロジェクトが進行中で、日本からの技術支援を通じた操業改善が急務です。グローバルな視点で操業改善を指揮できる人材にとって、北米・東南アジアの両面で挑戦しがいのあるフィールドが広がっています。

環境リサイクル事業

事業内容:医療廃棄物や難処理廃棄物の焼却・無害化処理を行う環境ビジネス。

業績推移:売上高43億円(前年比-10.6%)、営業利益2億円(同-69.5%)。競合激化により苦戦が続く。

注目ポイント:鉄鋼製造で培った高温処理技術を応用した、他社が手掛けにくいアスベスト等の難処理廃棄物の獲得に注力しています。環境規制が厳格化する中で、鉄鋼メーカーとしての安定基盤を持ちながら社会課題解決型のビジネスを展開する面白みがあります。ニッチな領域での専門性を磨きたい技術者や営業担当に最適です。

その他の事業

事業内容:ベトナムでの港湾事業(TVP社)や鋳物製造(VJE社、吉年)を展開。

業績推移:売上高35億円(前年比-5.1%)も、営業利益3億円(同+8.3%)と着実に利益を捻出。

注目ポイント:小規模ながらグループのサプライチェーンを下支えする重要な機能を有しています。特にベトナムでの港湾事業は物流の要であり、鉄鋼事業と一体となった地域密着型のインフラ運営に携わる機会があります。多角的な視点で事業を支援するバックオフィス人材にもチャンスがあります。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.18

今後の最大の注目点は、米国テキサス州ビントン社における設備投資計画の進捗です。製鋼工場を新設し、圧延設備を大幅改造することで、生産能力をそれぞれ年間36万トン規模へ引き上げます。2027年3月の稼働開始、同年10月の商業生産開始を予定しており、今後数年間は米国事業の再生がグループの最優先課題となります。

国内市場が人口減や資材高で不透明さを増す中、ベトナムの旺盛なインフラ需要と北米での生産性改善が成長の両輪となります。配当予想を1株あたり90円に据え置くなど、財務健全性を維持しつつも、攻めの投資に舵を切っています。転職者にとっては、歴史ある鉄鋼メーカーという安定感と、100億円規模の海外投資プロジェクトに携われるダイナミズムが同居する、非常に稀有なタイミングと言えるでしょう。

4 求職者へのアドバイス

共英製鋼は「国内の安定性」と「海外の成長性」のバランスを重視しています。志望動機では、国内事業の収益構造改善(スプレッド管理やコスト削減)への貢献、あるいは米国やベトナムなどの海外拠点を支える技術支援・経営管理能力をアピールするのが効果的です。特に米国での大型投資プロジェクトは現在進行形のため、変化を厭わず現場に入り込む姿勢が好まれます。

「米国拠点ビントン・スチール社の設備投資増額と仕様見直しを受け、技術者やプロジェクト管理者に求められる具体的な期待はどのように変化しましたか?」や、「国内の建設需要が低調な中、環境リサイクル事業と鉄鋼事業のシナジーを最大化するために、現場レベルで取り組んでいる新たな施策はありますか?」など、資料の具体的な数字に基づいた質問が評価されます。

5 転職者が知っておきたい現場のリアル(口コミ)

エンドユーザーとは関わりがあまりない

エンドユーザーとしては関わりがあまりない製品。あらゆる建造物に欠かせない存在だという点に学生も気づけば、非常に面白みのある業界だと思う。

(20代後半・秘書・女性) [キャリコネで面接事例を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 共英製鋼株式会社 2026年3月期 第3四半期決算説明資料(2026年1月30日)

- 共英製鋼株式会社 2026年3月期 第3四半期決算短信(2026年1月30日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。