0 編集部が注目した重点ポイント

① 価格改定と高付加価値品で20%超の営業増益を達成

2026年3月期第3四半期は、アルミニウム地金コストの上昇に対し、販売価格の改定と加工賃の適正化が着実に進展しました。特に放熱部材やリチウムイオン電池(LIB)向けなど、成長市場への戦略的展開が奏功し、営業利益は前年同期比20.2%増と大幅な改善を見せています。

② トラック架装・自動車部品事業がV字回復を果たす

前年同期に苦戦した加工製品セグメントが、日本フルハーフのトラック架装や日軽金ALMOの自動車部品において収益性を劇的に改善させました。生産性の向上と価格転嫁の完了により、営業損益は前年同期の15億円の赤字から26億円の黒字へ、41億円もの利益押し上げを実現しています。

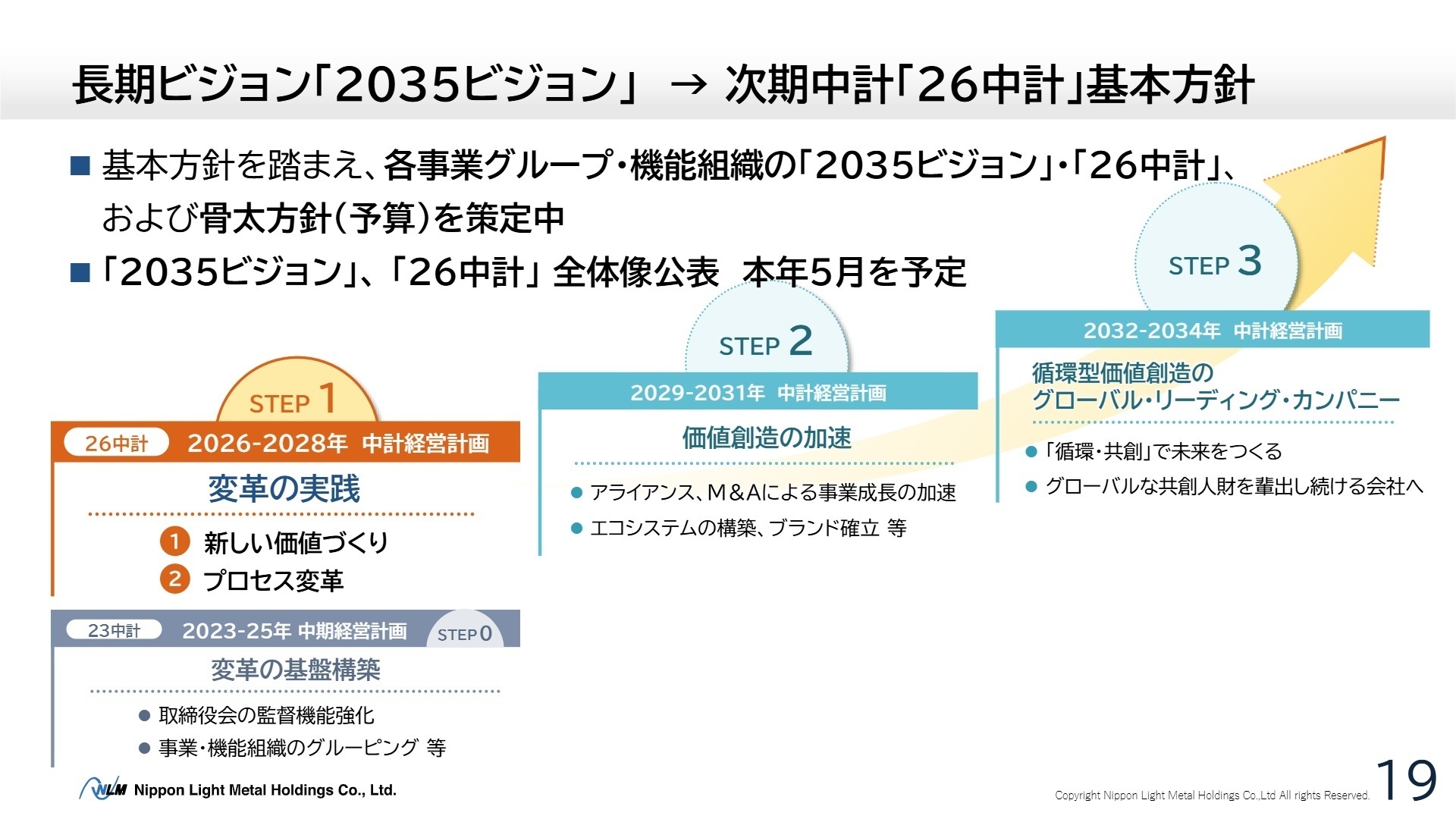

③ 2035ビジョンに向けた組織変革と成長投資を加速

長期ビジョン「2035ビジョン」に基づき、2026年度から始まる「26中計」の策定が進んでいます。インド新工場の本格稼働や北米市場での販売環境好調など、グローバルな事業成長を見据えた体制構築が進行中であり、循環型価値創造企業としてのキャリア機会が拡大しています。

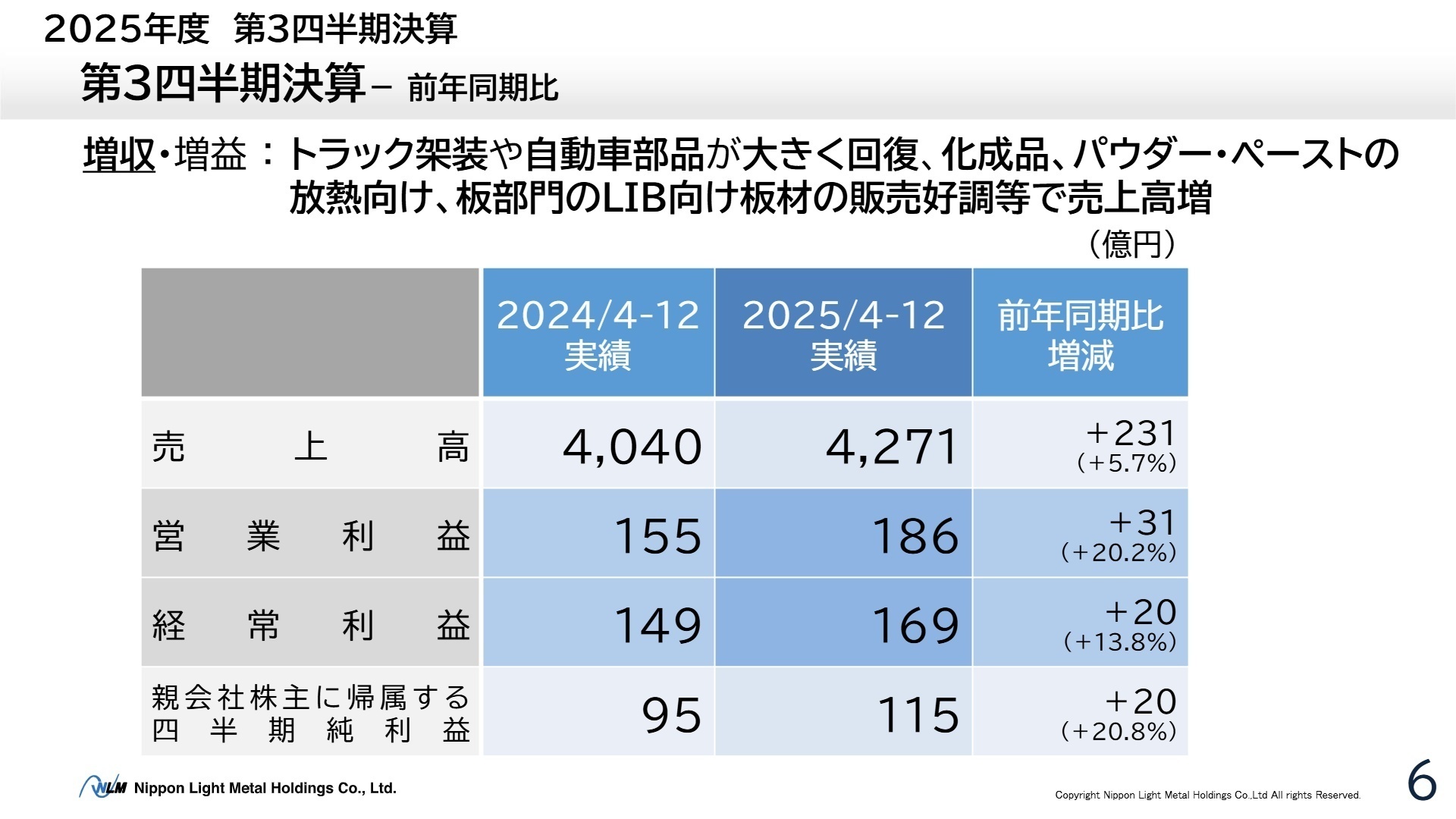

1 連結業績ハイライト

出典:2025年度 第3四半期決算 業績予想 P.6

第3四半期累計の売上高は、自動車部品やトラック架装の回復、放熱部材などの販売好調により4,271億円となりました。利益面では、原材料や燃料費の高騰分を適切に販売価格へ転嫁したことが寄与し、親会社株主に帰属する四半期純利益は115億円(前年同期比+20.8%)と大幅な増益を達成しています。

通期予想の210億円(経常利益)に対し、3Q時点の進捗率は80.6%に達しており、業績は順調に推移しています。国際情勢の不確実性を考慮して通期予想は据え置かれていますが、足元の収益基盤は極めて堅固です。

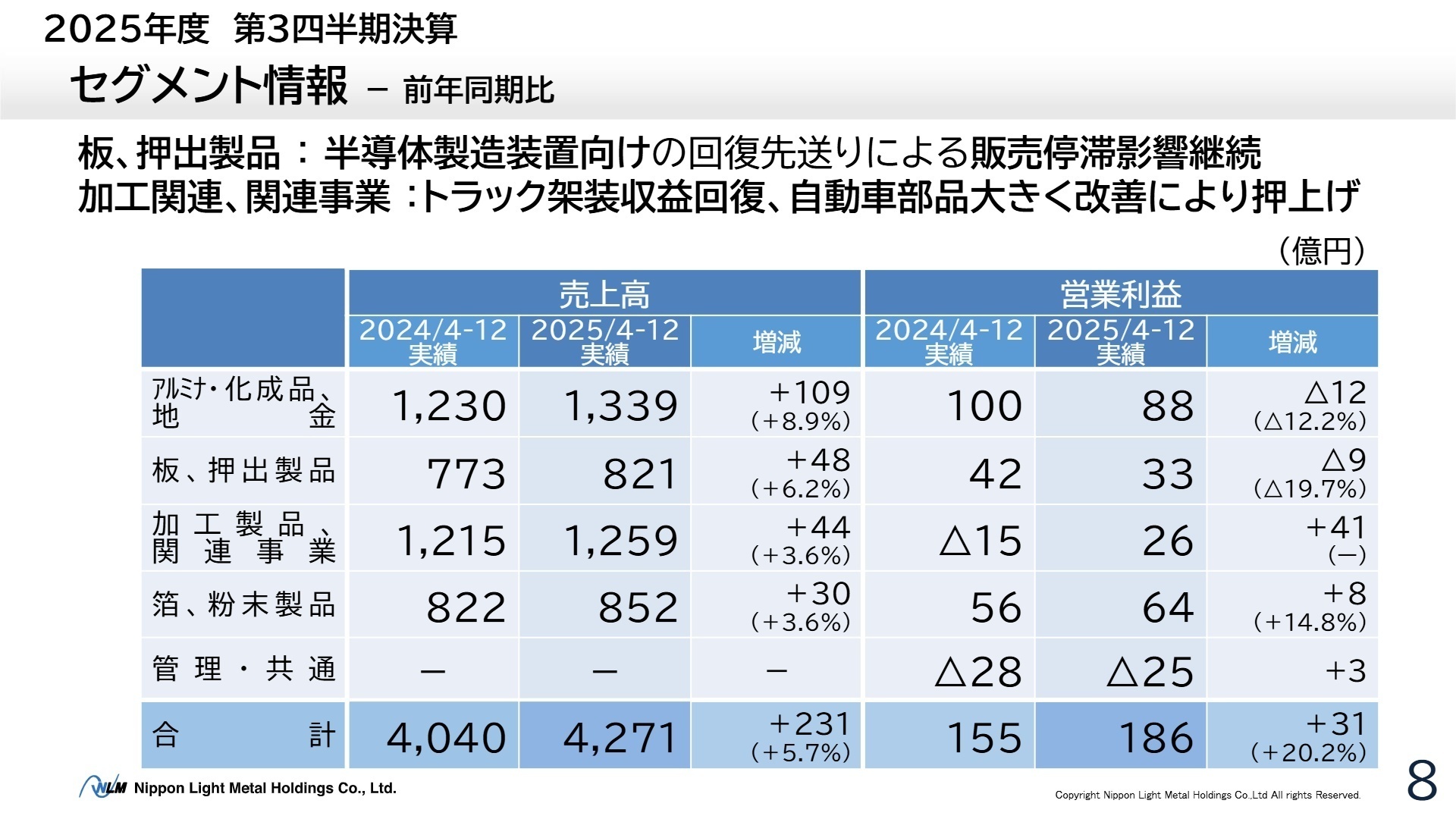

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期決算 業績予想 P.8

アルミナ・化成品、地金

事業内容:水酸化アルミニウムやアルミナ、自動車向けアルミニウム二次合金の製造・販売を担います。

業績推移:売上高は1,339億円(+8.9%)と増収。営業利益はアルミ地金市況の変動影響等により88億円(△12.2%)の減益となりました。

注目ポイント:放熱難燃フィラー(電子部品の熱を逃がす充填材)向けの需要が好調を継続しています。日軽エムシーアルミが展開する二次合金では、インド新工場の本格稼働や北米市場の堅調な販売環境により、グローバルな供給体制の強化が進んでいます。素材の付加価値向上を図るための研究開発や製造プロセスの革新が求められるフェーズです。

板、押出製品

事業内容:日軽金・板や日軽金アクトが中心となり、リチウムイオン電池ケース材や輸送機器向け押出材を供給します。

業績推移:売上高は821億円(+6.2%)の増収、営業利益は33億円(△19.7%)と半導体製造装置向けの需要回復遅れにより減益となりました。

注目ポイント:リチウムイオン電池(LIB)ケース向け板材の好調が続いています。半導体向けは調整局面にあるものの、2026年度以降の回復を見込んだ体制維持が進められています。加工賃(ロールマージン)の改定も順次実施されており、市況に左右されにくい安定した収益構造の構築に貢献できる技術営業や生産管理の役割が重要視されています。

加工製品、関連事業

事業内容:日本フルハーフ(トラック架装)、日軽金ALMO(自動車部品)、日軽パネルシステム(パネルシステム)などで構成されます。

業績推移:売上高1,259億円(+3.6%)、営業利益26億円と、前年同期の赤字15億円から大幅な改善を遂げました。

注目ポイント:本セグメントは現在グループの収益改善の牽引役です。トラック架装では、適切な価格改定とアフターサービスの拡充により利益率が向上。日軽金ALMOの自動車部品事業では、日本国内での新規案件上市や生産性改善が成果を出しています。現場のオペレーション改革や新規プロジェクトマネジメントを担う人材にとって、大きな裁量を持って活躍できる環境があります。

箔、粉末製品

事業内容:東洋アルミニウムが主体となり、アルミ箔、パウダー、ペースト製品を展開。日用品部門も含まれます。

業績推移:売上高852億円(+3.6%)、営業利益64億円(+14.8%)と増収増益を確保しました。

注目ポイント:放熱用途の電子材アルミパウダーや窒化アルミの販売が非常に好調です。自動車塗料向けのペースト製品も北米や東南アジア市場を中心に伸長しています。LIB外装用箔が3Qから調整局面に入った一方で、高付加価値な粉末製品がポートフォリオを支えています。新素材の開発や、グローバルな販売チャネル開拓において高い専門性が期待されています。

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期決算 業績予想 P.19

日本軽金属グループは現在、2026年度からスタートする次期中期経営計画(26中計)に向けた「変革の基盤構築(STEP 0)」の最終局面にあります。通期予想は期首計画を据え置いていますが、質疑応答において、放熱部材などの事業環境は引き続き好調が継続するとの見通しが示されています。

一方で、半導体製造装置向けの本格的な回復は2026年度以降と想定されており、短期的には慎重な市場動向の注視が必要な状況です。しかし、LIB関連やトラック架装などの収益回復が鮮明になっており、2035ビジョンで掲げる「循環型価値創造のグローバル・リーディング・カンパニー」への移行を加速させるための人材採用は、今後も重要な経営課題であり続けると考えられます。

4 求職者へのアドバイス

志望動機のヒント

アルミニウムの総合メーカーとして、エネルギー(LIB)、電子デバイス(放熱部材)、物流(トラック架装)といった社会の基盤を支える複数の成長領域を持っていることが同社の強みです。特に、不採算だった事業を短期間でV字回復させたプロセスや、グローバルな「地産地消」を推進する戦略に関わることができる点は、ビジネスの変革期に立ち会いたいと考える方にとって強力なアピール材料になります。

面接での逆質問例

・「トラック架装や自動車部品事業が大きく改善しましたが、この収益改善を継続・定着させるために、現場レベルで現在取り組んでいる最優先の課題は何でしょうか?」

・「2035ビジョンにおける『循環型価値創造』の実現に向けて、今後どのような新規事業開発やアライアンスを想定されていますか?」

・「インドや北米での事業拡大にあたり、日本本社からの中途採用人材に期待されるグローバルリーダーシップとはどのようなものですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日本軽金属ホールディングス株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 日本軽金属ホールディングス株式会社 2025年度 第3四半期決算 業績予想(説明資料)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。