0 編集部が注目した重点ポイント

① 営業利益が前年比87%増で過去最高を更新する

当第3四半期の営業利益は144億円に達し、前年同期の77億円から大幅に伸長して過去最高を更新しました。原材料価格の下落や工場での原価低減、子会社の増益が大きく寄与しています。通期予想150億円に対する進捗率は96%に達しており、極めて好調な業績を背景に、技術職や管理部門での採用意欲が高まることが期待されます。

② 海外企業のグループ化で世界展開を加速させる

2025年7月より、インドのバルドマン スペシャル スチール社への追加出資を行い、持分法適用関連会社化(経営に影響を与えるグループ会社への組み入れ)を完了しました。これにより、成長著しい「グローバルサウス」市場での事業展開が本格化しています。海外事業の管理や現地生産体制の構築など、グローバルな舞台で活躍できるキャリア機会が大きく拡大しています。

③ 中期経営目標を1年前倒しで達成を見込む

2026年度を最終年度とする中期経営計画の目標(営業利益150億円、ROE4%)を、1年前倒しで達成する見込みです。既に2030年度の営業利益280億円、ROE8%という高い目標に向けて動き出しており、新技術や新商品の積極投入を推進しています。成長フェーズにある企業で、自らの専門性を発揮して組織の進化を牽引したい方には絶好のタイミングと言えます。

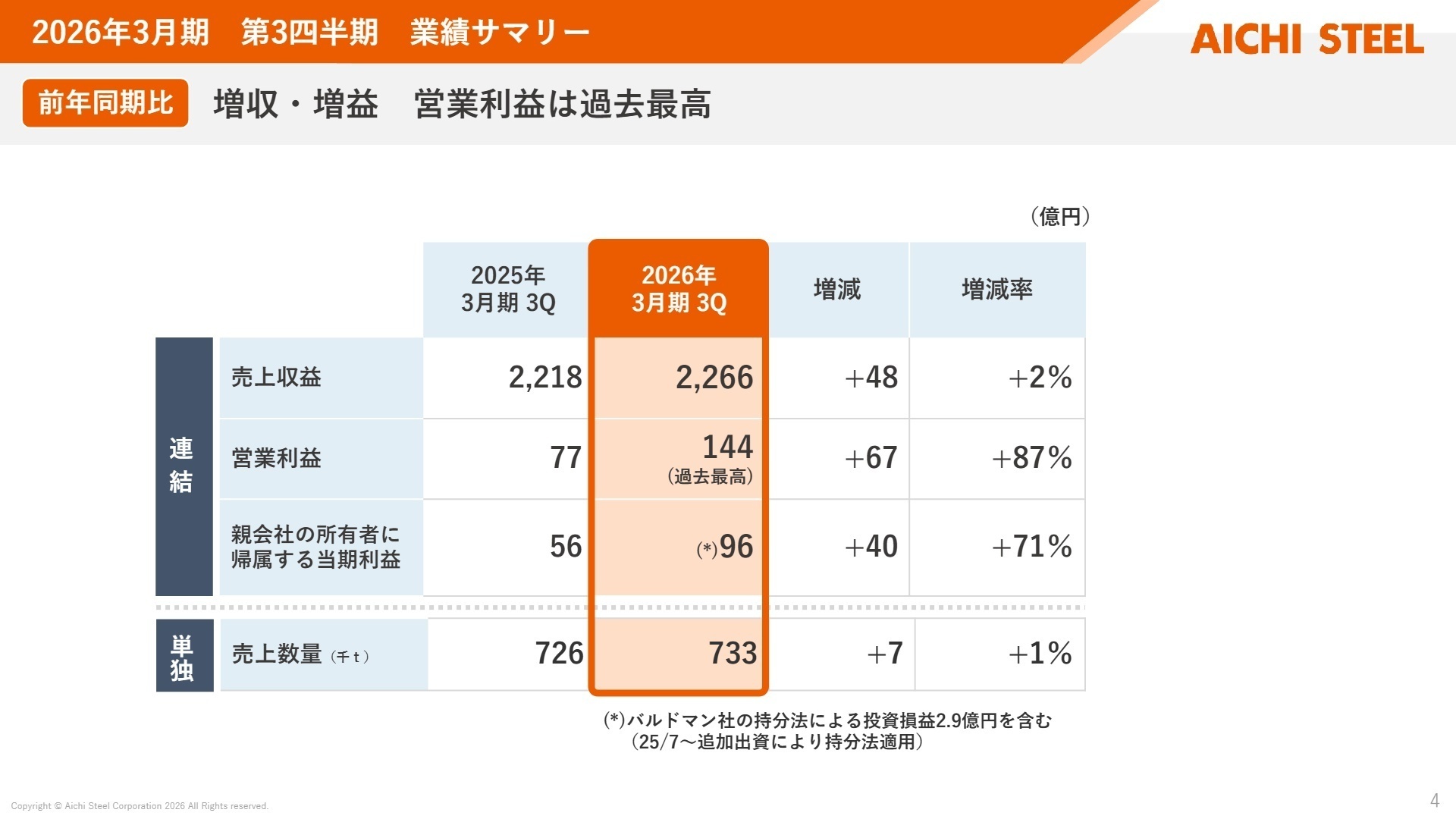

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算補足資料 P.4

第3四半期累計の業績は、売上収益・各利益項目ともに前年を上回る着地となりました。特に営業利益は前年同期比で約1.9倍と驚異的な伸びを見せています。増益の主な要因は、鉄スクラップ等の原材料価格が下落したこと(+53億円)や、自社工場での生産効率向上による原価低減(+13億円)、さらには連結子会社の業績改善(+19億円)によるものです。

通期予想に対する営業利益の進捗率は96.2%に達しており、業績は極めて順調に推移しています。会社側は第4四半期に円安による購入品価格の上昇などの逆風を想定していますが、これまでの蓄積により、当初の計画を上回る成果を達成できる可能性が非常に高い状況です。

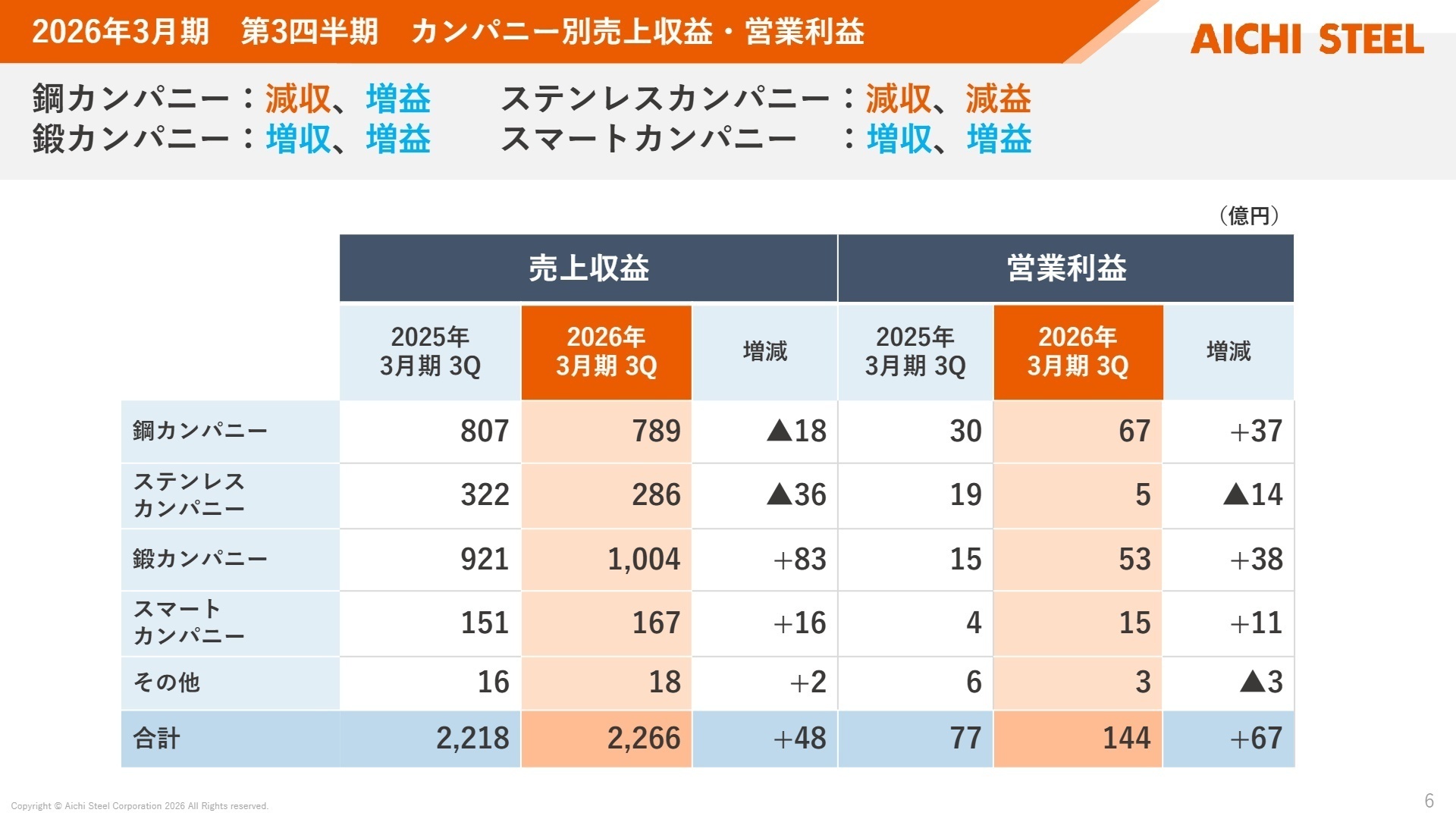

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算補足資料 P.6

鋼(ハガネ)カンパニー

【事業内容】

自動車や産業機械向けの特殊鋼の製造・販売を主軸とする、グループの基幹事業です。

【業績推移】

売上収益は789億円(前年比2.2%減)となりましたが、営業利益は67億円(前年比123%増)と大幅増益を達成しました。

【注目ポイント】

販売価格の値下がりにより減収となりましたが、購入品価格の下落による好影響を最大限に享受し、利益率が劇的に改善しました。また、販売数量自体は前年比で微増しており、強固な顧客基盤を維持しています。生産技術や工程改善の専門家にとって、原価低減の成果をダイレクトに実感できる環境です。

ステンレスカンパニー

【事業内容】

耐食性や耐熱性に優れたステンレス鋼材の提供を行い、幅広い産業を支えています。

【業績推移】

売上収益286億円(前年比11.3%減)、営業利益5億円(前年比74%減)と、厳しい状況となりました。

【注目ポイント】

販売数量の減少と販売価格の下落がダブルパンチとなり、苦戦を強いられています。しかし、こうした局面だからこそ、新たな用途開発や高付加価値商品の市場開拓が急務となっています。厳しい市場環境を打破するための提案型営業や、マーケティングのプロフェッショナルが求められています。

鍛(キタエル)カンパニー

【事業内容】

エンジンの重要部品など、自動車の走行を支える精密な鍛造品の製造を行っています。

【業績推移】

売上収益1,004億円(前年比9.1%増)、営業利益は53億円(前年比253%増)と躍進しました。

【注目ポイント】

販売数量の増加に加え、価格転嫁が進んだことで増収増益の牽引役となりました。特に海外子会社の収益改善が大きく貢献しており、グローバルな生産最適化の成果が出ています。バルドマン社との連携も深まる中、海外拠点との調整やグローバルSCM(供給網管理)の構築に携わる人材にとって、活躍のチャンスが豊富です。

スマートカンパニー

【事業内容】

磁気センサなどの電子部品や、新素材を用いた次世代ビジネスを展開する成長領域です。

【業績推移】

売上収益167億円(前年比10.8%増)、営業利益15億円(前年比275%増)と高い成長性を示しています。

【注目ポイント】

電子部品の売上増加が顕著で、利益貢献度が急速に高まっています。従来の鉄鋼メーカーの枠を超えたハイテク素材・部品へのシフトを象徴する事業です。R&D(研究開発)から事業化までがスピーディで、スタートアップのような躍動感と大手企業の資本力を併せ持つ環境で挑戦したいエンジニアに最適です。

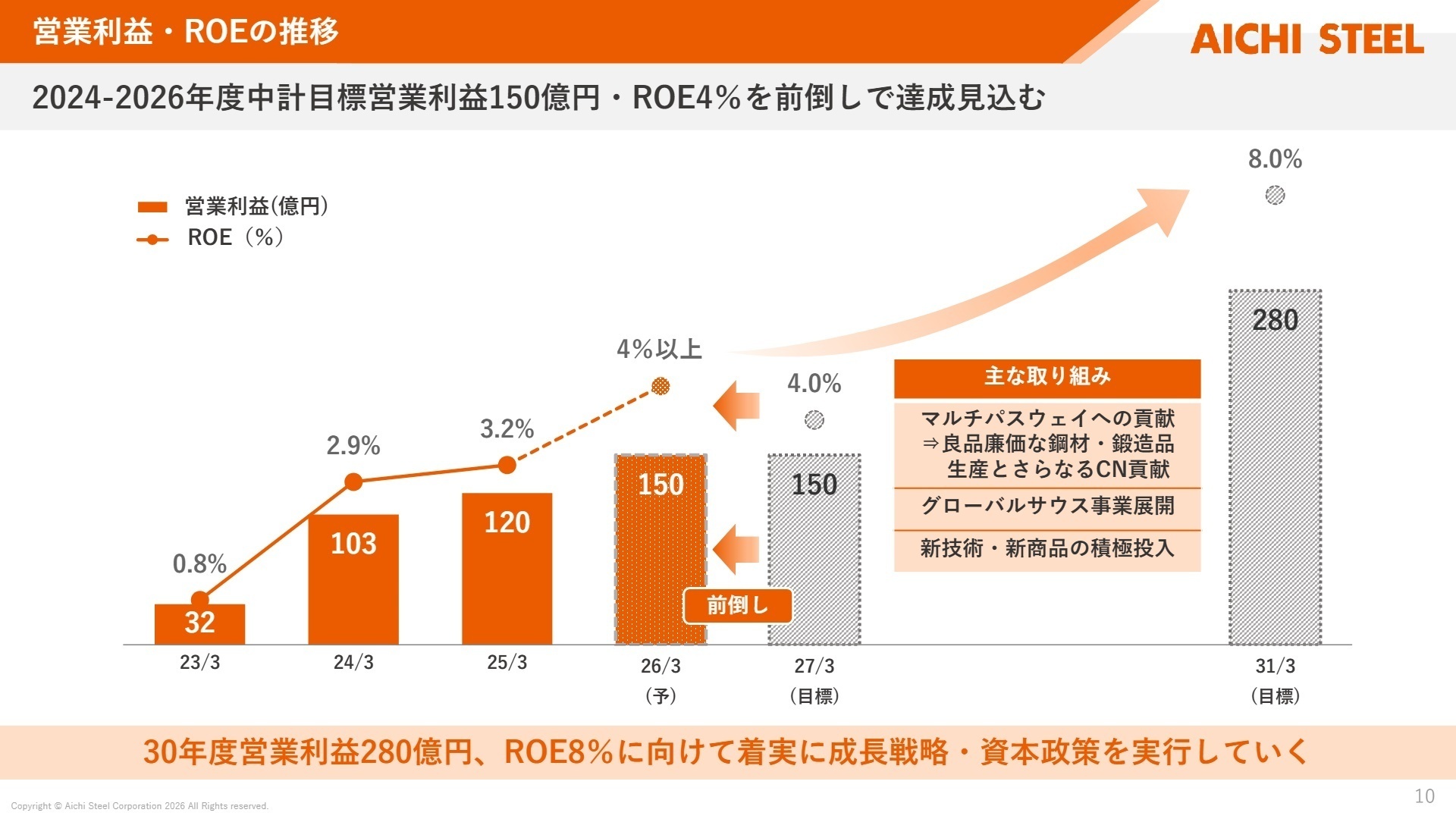

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算補足資料 P.10

愛知製鋼は、現在の中期経営目標を1年前倒しで達成する見込みであることを公表しました。第4四半期(2026年1〜3月)は円安に伴う購入コスト増などの懸念材料はあるものの、通期での利益目標達成は極めて高い確度となっています。

特筆すべきは、さらなる資産効率の向上に向けた「攻め」の姿勢です。後発事象として豊田自動織機の保有株式売却(約89億円)を決議し、得られた資金を成長投資や株主還元に充てる方針を示しています。また、2030年度に向けた長期戦略では、CN(カーボンニュートラル)への貢献や、電気自動車(BEV)対応の新技術投入が加速します。「マルチパスウェイ(多様なパワートレインへの対応)」に貢献する良品廉価な素材供給というミッションの下、変革期にある自動車業界で新たな価値を創造できる人材の必要性がますます高まっています。

4 求職者へのアドバイス

志望動機のヒント

同社は今、中期経営計画の目標を前倒し達成するほどの勢いがあります。志望動機では「素材を通じて未来を創る」という理念に共感しつつ、特に好調なスマートカンパニー(電子部品)やグローバル展開(バルドマン社との連携)といった具体的な成長領域に対して、自身のスキルをどう活かせるかを結びつけると、高い説得力が生まれるでしょう。

面接での逆質問例

「2030年度の営業利益280億円達成に向けて、グローバルサウスでの事業展開において中途採用者に期待される役割は何でしょうか?」「中計の前倒し達成という好成績を受けて、次なる成長投資や新技術開発において現在最も注力しているプロジェクトについてお伺いできますか?」など、将来の成長を見据えた質問が効果的です。

5 転職者が知っておきたい現場のリアル(口コミ)

若いうちから出世はできないような企業体質

良くも悪くも年功序列で、若いうちからバリバリ働いたとしても出世はできないような企業体質であるというように感じる。

(20代前半・人事・男性) [キャリコネの口コミを読む]代休取得が義務化している

忙しい部署もあるが、多くても残業は20-30時間/月ほどで激務というほどではない。その場合も代休取得が義務化しているので休日日数自体は、確保される。

(60代以上・機械設計・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 愛知製鋼株式会社 2026年3月期 第3四半期 決算補足資料

- 愛知製鋼株式会社 2026年3月期 第3四半期 決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。