0 編集部が注目した重点ポイント

① 海外子会社の経常利益が77.3%増と急成長を遂げる

当第3四半期累計期間において、海外子会社セグメントが牽引役となり、セグメント利益(経常利益)が前年同期比77.3%増の35億32百万円と大幅な増益を記録しました。半導体や鉄鋼関連の受注が引き続き好調であり、グローバル展開を加速させる同社において、海外拠点でのキャリア機会が飛躍的に拡大しています。

② 米国アリゾナに新会社を設立し連結範囲を拡大する

当第3四半期より、新たに設立したTOCALO USA-Arizona LLCを連結範囲に含めました。半導体産業の集積地である米国アリゾナ州での基盤強化は、エンジニアやプロジェクトマネジメント職にとって、最先端の生産プロセスに関わる重要な構造的変化といえます。

③ 過去最大規模の90億円を投じ国内拠点を刷新する

2026年3月期の設備投資計画として過去最高の90億円を予定しており、東京工場や北九州工場の新棟建設、研究設備の増強を推進しています。生産能力の向上と効率化を図るための積極投資は、現場のDX推進や技術開発に関心のある求職者にとって大きな魅力です。

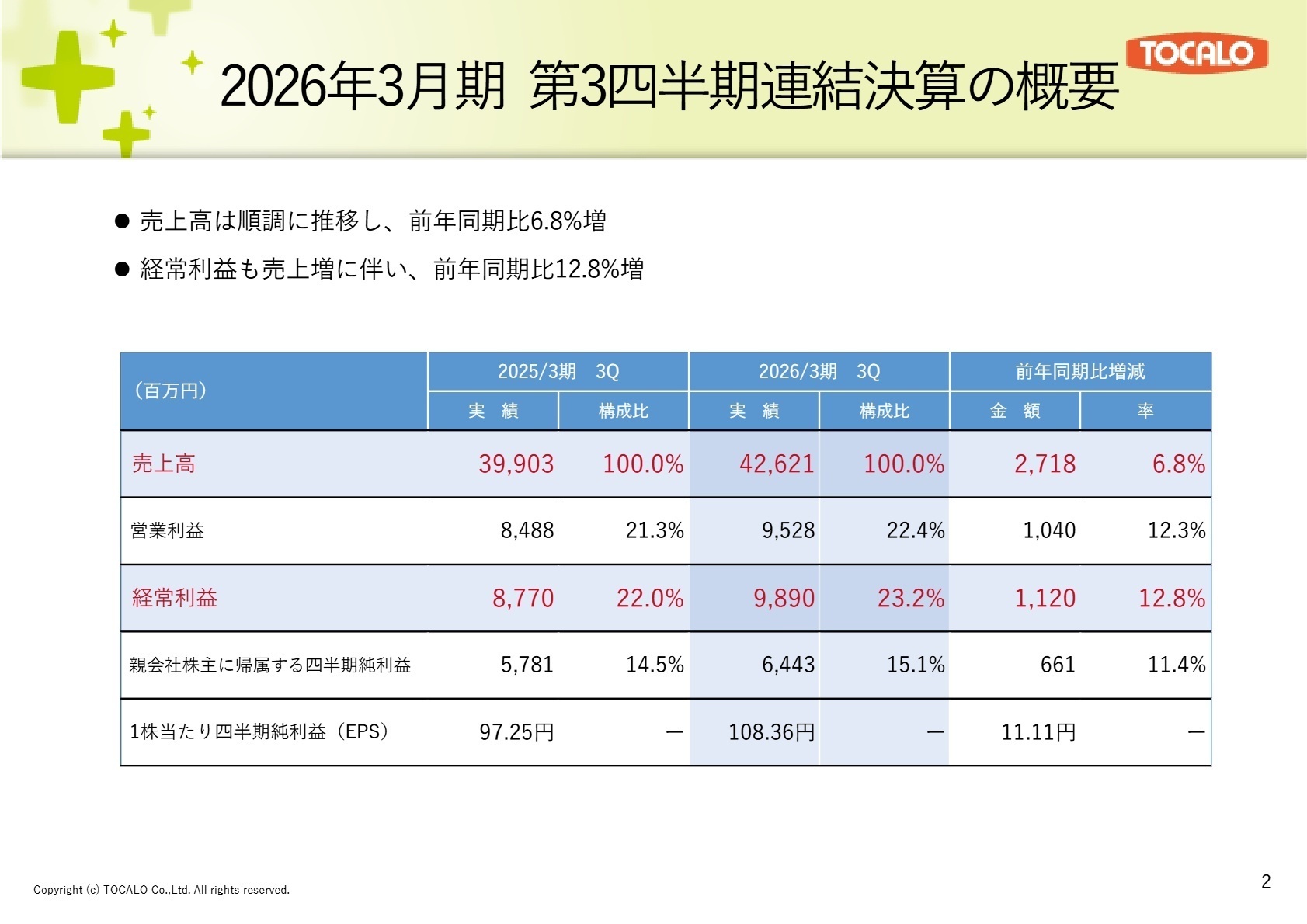

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算補足説明資料 P.2

売上高

42,621百万円

+6.8%営業利益

9,528百万円

+12.3%経常利益

9,890百万円

+12.8%

当第3四半期累計期間の連結業績は、売上高が426億21百万円(前年同期比6.8%増)、経常利益が98億90百万円(同12.8%増)となりました。生成AI関連の投資活発化を背景に半導体分野が堅調に推移したほか、産業機械や輸送機器、エネルギー分野も総じて好調に推移しました。利益面では、売上増加に伴う利益増に加え、変動費率の低下が寄与しました。一方で、積極的な設備投資に伴う減価償却費の増加(3億56百万円増)や、人件費の増加(8億98百万円増)といった将来成長に向けたコスト増も織り込んでいます。

通期予想に対する進捗率は、売上高が74.8%、経常利益が76.1%となっており、業績は順調に推移しています。親会社株主に帰属する当期純利益の進捗率も77.3%と、75%の基準を超えて堅調な着地が見込まれます。

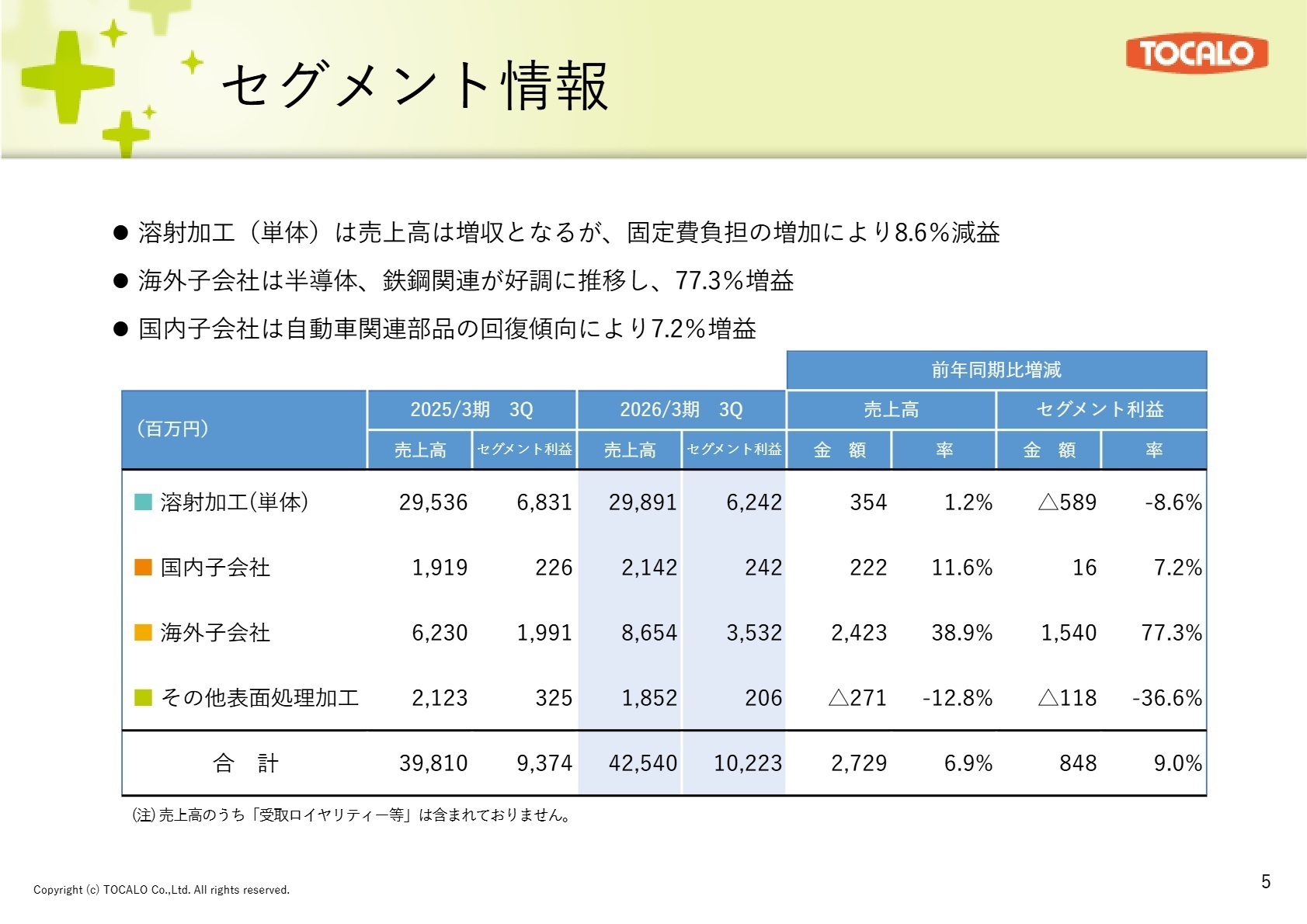

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算補足説明資料 P.5

溶射加工(単体)

事業内容: 半導体・FPD製造装置、産業機械、鉄鋼等の主要部品に対し、溶射技術を用いた表面改質加工を行う主力事業です。

業績推移: 売上高は298億91百万円(前年同期比1.2%増)と微増。利益は62億42百万円(同8.6%減)となりました。

注目ポイント: 産業機械分野が前年比11.0%増と好調な一方、固定費負担(人件費・減価償却費)の増加により減益となっています。しかし、受注残高は前年同期比16.9%増と積み上がっており、生産体制の強化に伴う現場管理や工程設計の知見を持つ人材への需要が高まっています。

国内子会社

事業内容: 日本コーティングセンターや前期より連結された寺田工作所などが、自動車関連や精密加工を担います。

業績推移: 売上高は21億42百万円(前年同期比11.6%増)、利益は2億42百万円(同7.2%増)と着実な成長を見せました。

注目ポイント: 寺田工作所の連結貢献に加え、自動車関連部品の需要回復が寄与しています。寺田工作所では新棟建設も進められており、グループ全体での事業シナジー創出を担うマネジメント層や技術職の活躍フィールドが広がっています。

海外子会社

事業内容: 中国、台湾、米国、韓国等の海外拠点にて、半導体や鉄鋼分野向け表面処理加工を展開しています。

業績推移: 売上高は86億54百万円(前年同期比38.9%増)、利益は35億32百万円(同77.3%増)と爆発的な伸びを記録。

注目ポイント: 海外子会社は利益成長の最大要因となっており、特に中国(東賀隆)や台湾(漢泰国際電子)での新工場立ち上げが進んでいます。米国アリゾナへの拠点新設も含め、グローバル基準の技術移転や拠点経営を推進できる人材が切望されています。

その他表面処理加工

事業内容: TD処理、ZACコーティング、PTA処理など、溶射以外の特殊表面処理加工を行います。

業績推移: 売上高は18億52百万円(前年同期比12.8%減)、利益は2億06百万円(同36.6%減)となりました。

注目ポイント: 農業機械部品向けの在庫調整が継続しているため苦戦していますが、同社の技術ポートフォリオを支える重要なセグメントです。市場環境の変化に応じた新市場開拓が課題となっており、既存の技術を別業界へ展開できる提案型営業や技術開発が期待されています。

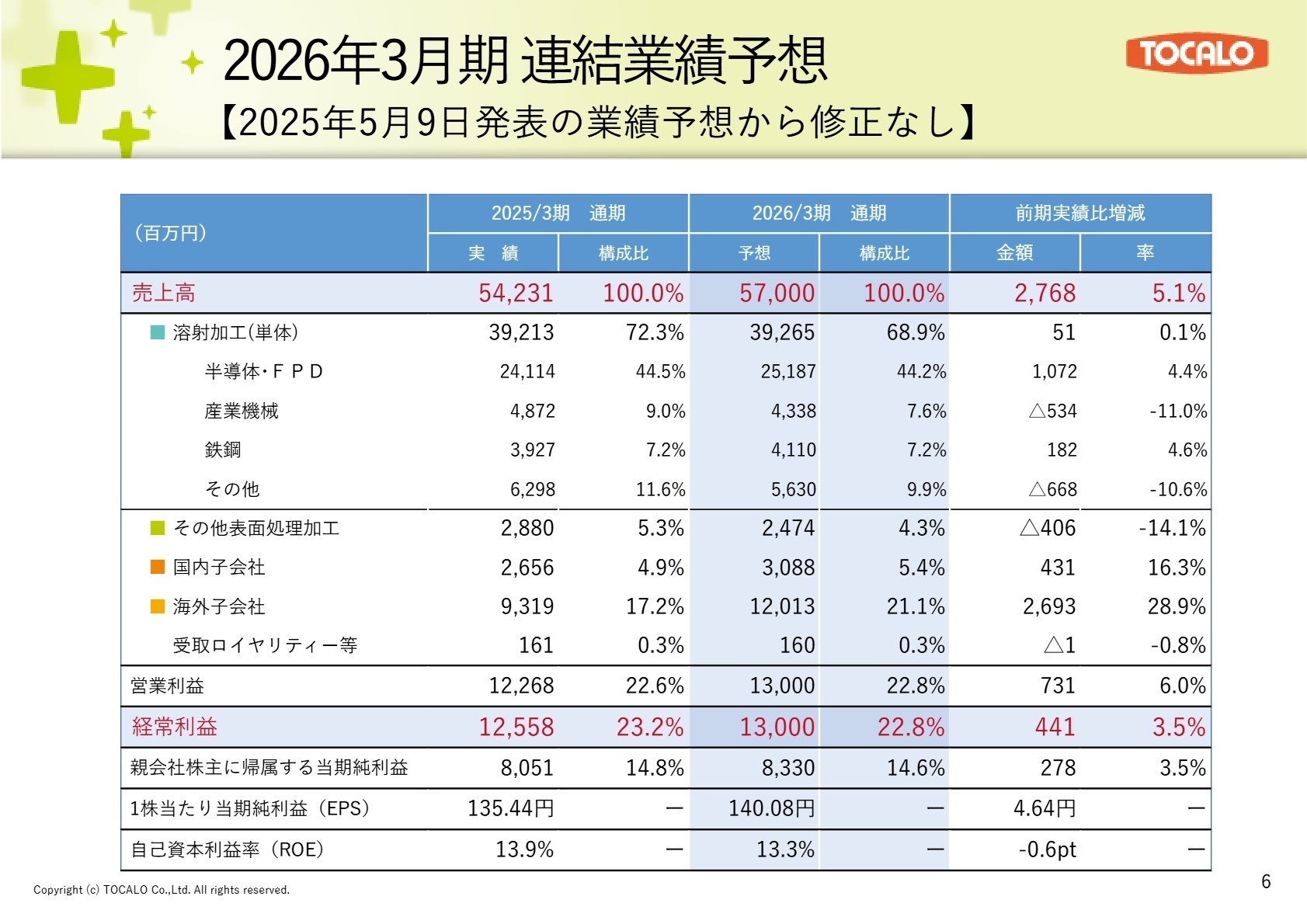

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算補足説明資料 P.6

通期の業績予想については、売上高570億円(前期比5.1%増)、経常利益130億円(同3.5%増)とする当初計画を据え置いています。注目すべきは、半導体分野が一時的な在庫調整を脱し、本格的な回復基調に入っている点です。生成AI向けの投資が継続する中、次世代成膜プロセスの開発や生産能力の拡張が急務となっています。

研究開発費についても、売上高比3%程度(年間17億円規模)を維持し、新市場の開拓や技術革新へ投資を継続しています。国内外での新工場建設に伴うエンジニアリング職や、海外事業の急拡大に伴うグローバル人材の採用は、同社の成長戦略において最優先事項といえるでしょう。

4 求職者へのアドバイス

「技術力で世界を支える」という点に注目。特に生成AI関連の旺盛な需要に対し、溶射技術でどのように貢献できるかという視点が有効です。また、年間90億円という規模の設備投資は同社にとって大きな挑戦であり、拠点の立ち上げや生産革新に関わりたいという意欲は、現在のフェーズに合致した強い動機になります。

- 「米国アリゾナへの進出や中国・台湾での増設が加速していますが、技術の標準化や現地スタッフの教育において、日本側のエンジニアにはどのような役割が期待されていますか?」

- 「90億円の積極的な設備投資が進む中で、工場の自動化やDXについては、現場レベルでどのような具体的な目標を掲げているのでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

男性社員でも育休を取りやすい

近年は男性社員でも育休を取りやすいように働きかけているようで、社内に体験レポートのようなものが貼り出されています。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]特に忙しい部署の社員は休日出勤している

特に忙しい部署の社員は休日出勤している方もいるようです。入社後ピークだった時期は派遣社員も毎日最低3時間ほど残業があり、休日出勤出来る人を募って月に2日ほど稼働する日がありました。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。