0 編集部が注目した重点ポイント

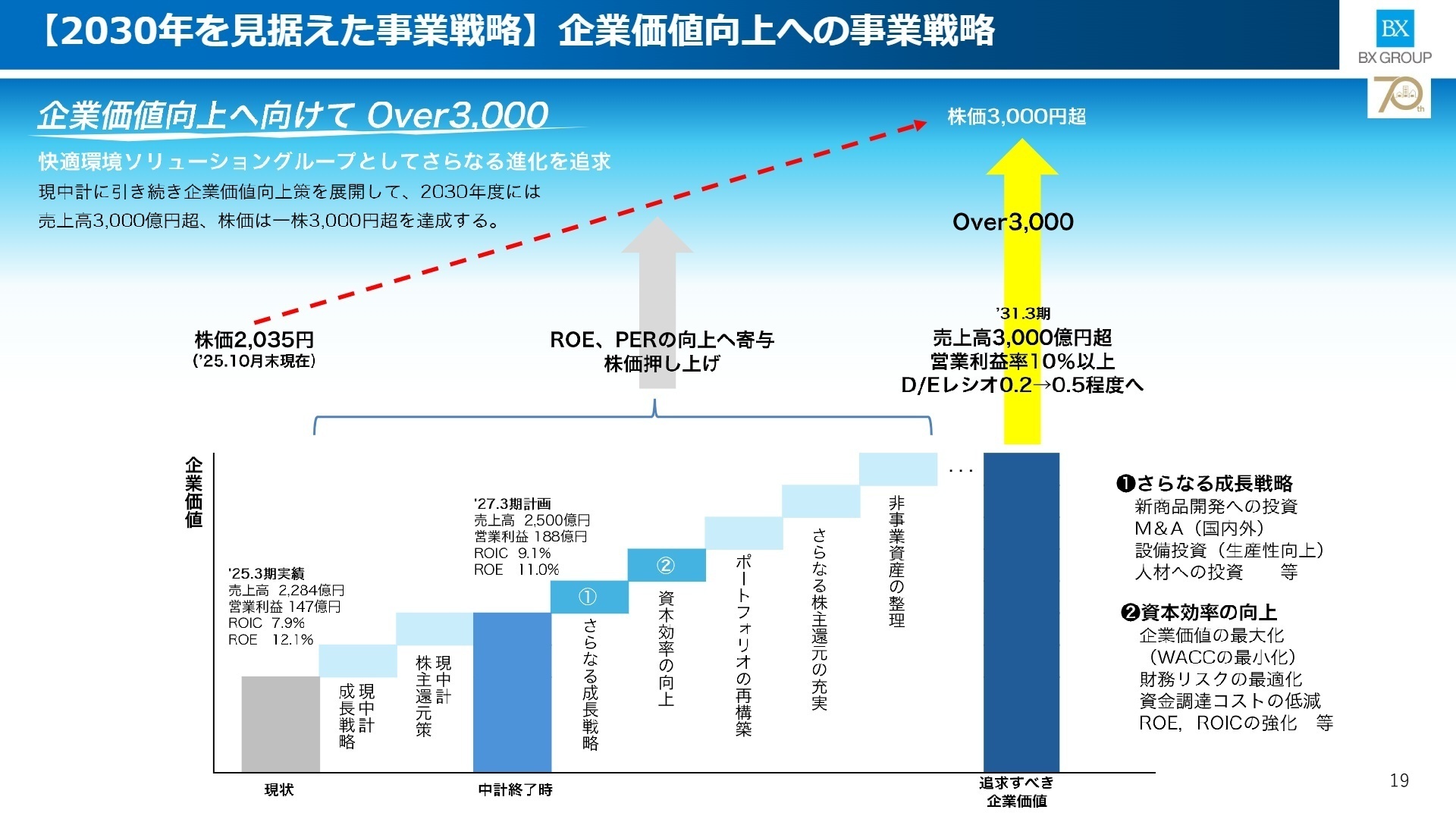

① 2030年度の売上高3,000億円超を目指す新たな成長戦略を策定

2030年度を見据えた企業価値向上への事業戦略「Over3,000」を構想しました。売上高3,000億円超、営業利益率10%以上という高い目標を掲げ、資本効率の向上とM&Aを含む積極的な投資を両立させます。中長期的な成長フェーズに入る同社において、戦略推進を担う専門人材の活躍機会が大きく広がっています。

② 連結子会社の吸収合併と管理体制刷新による収益構造の強化

当第2四半期より管理区分の見直しを行い、遮熱事業を「その他」セグメントへ変更しました。また、BX鐵矢やBXケンセイなどの連結子会社を吸収合併し、グループ内リソースの最適化を加速させています。組織の変革期において、ガバナンス強化や生産性向上を主導できる人材へのニーズが高まっています。

③ 社会課題に応える「エコ&防災事業」が前年比14.4%増と急成長

激甚化する自然災害への対策として、浸水防止用設備などの止水製品や、遮熱製品の需要が急拡大しています。当中間期の売上高は前年同期比14.4%増、営業利益は10.9%増を記録しました。防衛施設の強靭化計画といった国策関連の受注拡大も見込まれており、社会貢献度の高い事業領域でキャリアを築けます。

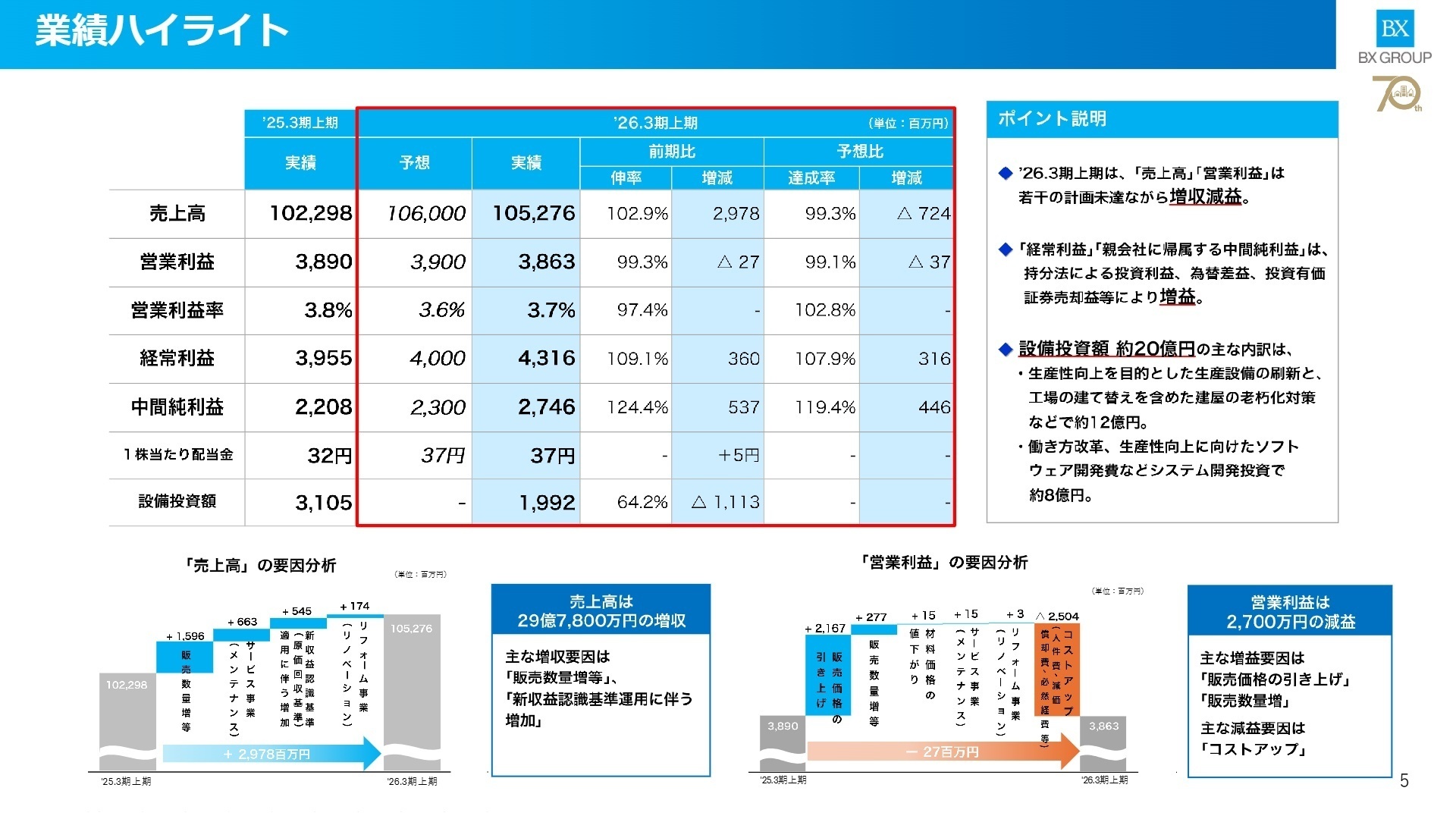

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明資料 P.5

当中間期の業績は、売上高が前年同期比2.9%増の1,052億円となりました。利益面では人件費やシステム投資等のコストアップを主因に営業利益が微減となりましたが、為替差益の計上や投資有価証券売却益等により、親会社株主に帰属する中間純利益は前年比24.3%増と大幅な増益を達成しています。

通期予想に対する進捗状況については、期初予想を据え置いており、売上高240,000百万円に対し進捗率は43.8%となっています。同社は「海外の落ち込みを国内事業がカバーし、想定どおりの着地」と評価しており、年間目標の達成に向けて業績は概ね順調に推移しています。

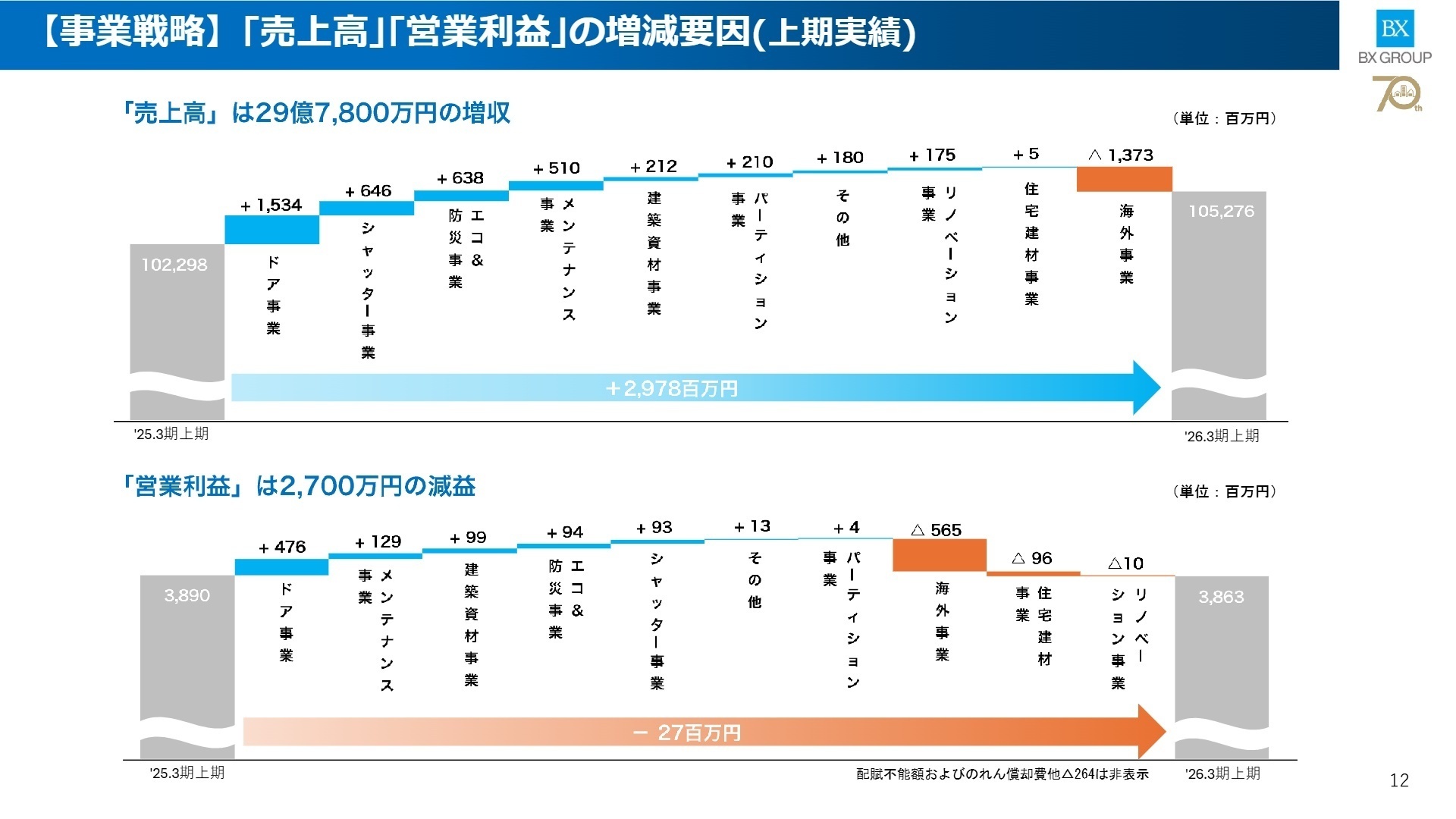

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明資料 P.12

シャッター関連製品事業

事業内容: 工場・倉庫・住宅向けの各種シャッターの製造・販売・施工。

業績推移: 売上高42,845百万円(-1.0%)、営業利益3,185百万円(-7.7%)。

注目ポイント: 国内では高付加価値な住宅ガレージシャッターが好調ですが、豪州・NZでの建設市場停滞が響きました。今後は販売価格の引き上げと新製品の投入で利益率の回復を狙います。施工管理や法人営業の経験が求められています。

建材関連製品事業

事業内容: ビル用スチールドア、パーティション、店舗用フロント材等の展開。

業績推移: 売上高40,896百万円(+5.5%)、営業利益462百万円(+73.4%)。

注目ポイント: 工場・倉庫およびオフィスビル向けのスチールドアが堅調に推移し、利益は前年比で大幅改善しました。再開発案件や半導体工場向けの需要を取り込むため、設計提案から納まり検討までを担う技術者の重要性が増しています。

サービス事業

事業内容: 緊急修理対応や定期保守メンテナンス、部品交換等のアフターサービス。

業績推移: 売上高14,788百万円(+4.7%)、営業利益2,331百万円(+0.7%)。

注目ポイント: 堅実な修理需要を背景に、安定した収益基盤となっています。ストック型ビジネスとしてグループを支える重要部門であり、全国の拠点でフィールドエンジニアやメンテナンス管理者を広く募っています。

リフォーム事業

事業内容: 住宅リフォームおよびビルの大規模改修・リニューアル工事。

業績推移: 売上高2,990百万円(+6.2%)、営業損失45百万円(前年は49百万円の損失)。

注目ポイント: 住宅用リフォームは低調でしたが、ビルの改修案件が下支えし、赤字幅は改善傾向にあります。今後はホームセンター等への販路拡大や複合販売の強化により通期黒字化を目指しており、提案型営業の活躍が期待されます。

その他(エコ&防災事業等)

事業内容: 浸水防止設備(止水板)、屋内用遮熱シート、建築金物等の展開。

業績推移: 売上高3,755百万円(+14.4%)、営業利益578百万円(+10.9%)。

注目ポイント: 気候変動に伴う防災意識の高まりを受け、止水板「アクアフロート」や遮熱シート「はるクール」が急伸。同社が最も注力する成長領域の一つであり、環境・防災分野に強みを持つ人材にとって魅力的な環境です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明資料 P.19

今後の成長を牽引するのは、熱中症対策やゲリラ豪雨対策を担うエコ&防災事業です。法改正に伴う職場環境の改善ニーズを背景に、遮熱事業のグループ横断的な強化を推し進めます。また、質疑応答で言及された通り、防衛施設の強靭化計画に伴う改修案件の増加が来年度以降の大きな商機となる見込みであり、官公庁・大規模案件への対応力が鍵となります。

さらに、豪州市場では利下げ効果による住宅市場の回復を想定しており、住宅用ガレージドアの需要回復に向けた収益構造の刷新を加速させます。国内では半導体工場や再開発プロジェクトへの対応を最重要視しており、これら難易度の高い案件を完工まで導けるプロフェッショナル人材の獲得が、2030年目標達成の成否を分けることになります。

4 求職者へのアドバイス

志望動機のヒント

同社は今、「モノ売り」から社会課題を解決する「快適環境ソリューション」への転換を急いでいます。気候変動に伴う災害対策や熱中症対策といった「気候変動適応策」への貢献を志望動機の軸に据えると、経営戦略と深く合致するでしょう。また、半導体工場や防衛施設といった「国家級プロジェクト」に関わり、日本のインフラを支えたいという意欲も高く評価されるポイントです。

面接での逆質問例

「豪州での自動化ラインの本格稼働による収益改善を期待していますが、日本国内の生産現場においても同様のDX・自動化投資をどのように進めていく予定ですか?」や、「防衛施設の強靭化計画に対する受注体制の整備において、中長期的にどのようなスキルを持った人材が不足するとお考えですか?」など、具体的な戦略に基づく質問が有効です。

5 転職者が知っておきたい現場のリアル

長く働ける良い会社である

総じていい人が多い。人は面倒見が良く、社内制度に関しても引き継ぎ制度がしっかりしており、研修も充実しているため、仕事の丸投げというのはあまりなかったように思う。

(30代前半・代理店営業・男性) [キャリコネの口コミを読む]残業は常習化しており

残業は常習化しており、休日出勤もある。 慣れればコントロールできる部分もあるが、基本的ににはクライアントに左右される。 営業やクライアントとの交渉で自ら仕事の優先度を付ける事ができなければ仕事量は溜まっていく一方となる。

(20代後半・建築・設備関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 文化シヤッター株式会社 2026年3月期 第2四半期(中間期)決算短信

- 文化シヤッター株式会社 2026年3月期 第2四半期 決算説明資料

- 2026年3月期 第2四半期 決算説明会(11月6日開催)における質疑応答

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。