0 編集部が注目した重点ポイント

① 米国2社の買収で現地供給体制を強化する

2025年4月にHMS Products Co.を、同年10月にはDallas Industriesを相次いで完全子会社化しました。これにより米州においてプレス機から自動機までを一貫して提供できる体制が整い、関税コストの抑制と現地調達ニーズへの対応を同時に実現しています。北米市場でのキャリア機会が飛躍的に拡大する構造的変化といえます。

② サービス事業の拡大が利益成長を牽引する

当第3四半期累計期間において、サービス売上高は前年同期比13.1%増と大きく伸長しました。プレス機の受注が一部地域で停滞する中、安定収益源であるサービス部門が成長を支える構造が鮮明になっています。保守点検だけでなく、製品・事業ミックスの改善を通じた粗利率の向上も達成しており、現場の知見を活かした収益化が加速しています。

③ 自動化・FA領域への戦略的シフトを加速する

単体プレス機の販売にとどまらず、AI活用を含む自動化システム開発やソリューション提供に注力しています。国内子会社のREJ(自動機制御)や今回買収した米国子会社とのグローバル連携を強化し、生産ライン全体の「システム提案」へと事業領域を広げています。高度なエンジニアリング能力を持つ人材にとって、活躍の場が広がるフェーズにあります。

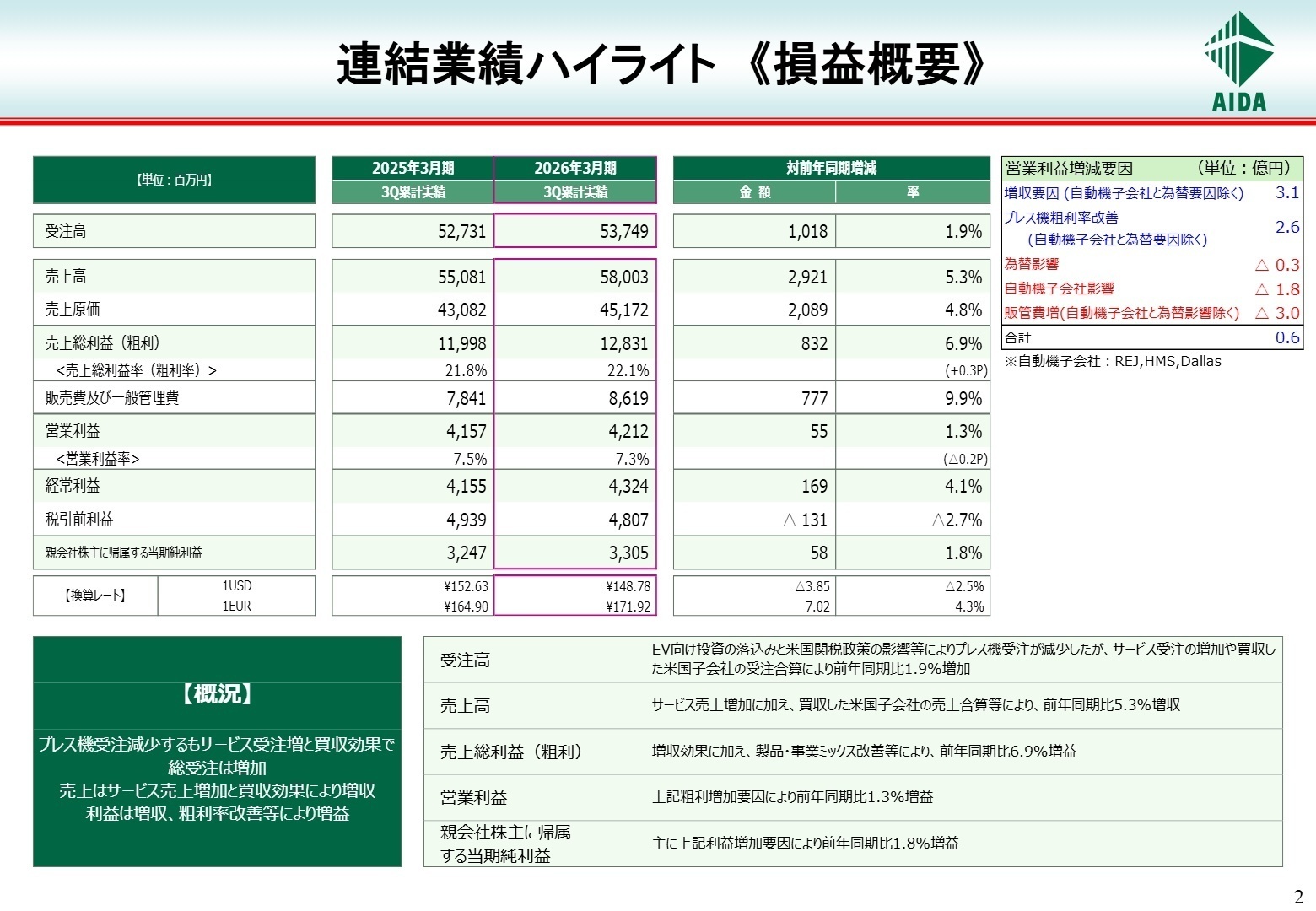

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.2

当第3四半期連結累計期間は、EV向け投資の落ち着きや関税政策の影響により一部でプレス機受注が減少したものの、サービス売上の増加と米国子会社の新規連結が寄与し、全体として増収となりました。利益面では、製品ミックスの改善や製品価格の適正化による粗利率の向上が営業利益を押し上げています。

特に、米国市場においては買収した2社が加わったことで、自動化・搬送装置の設計・製造能力が大幅に強化されました。これにより、北米現地での一貫生産体制が整備され、地政学リスクを回避しながら競争力の高いソリューションを提供できる体制へと進化しています。

売上高の通期予想80,000百万円に対し、進捗率は72.5%、営業利益の進捗率は72.6%となっており、業績は概ね順調に推移しています。

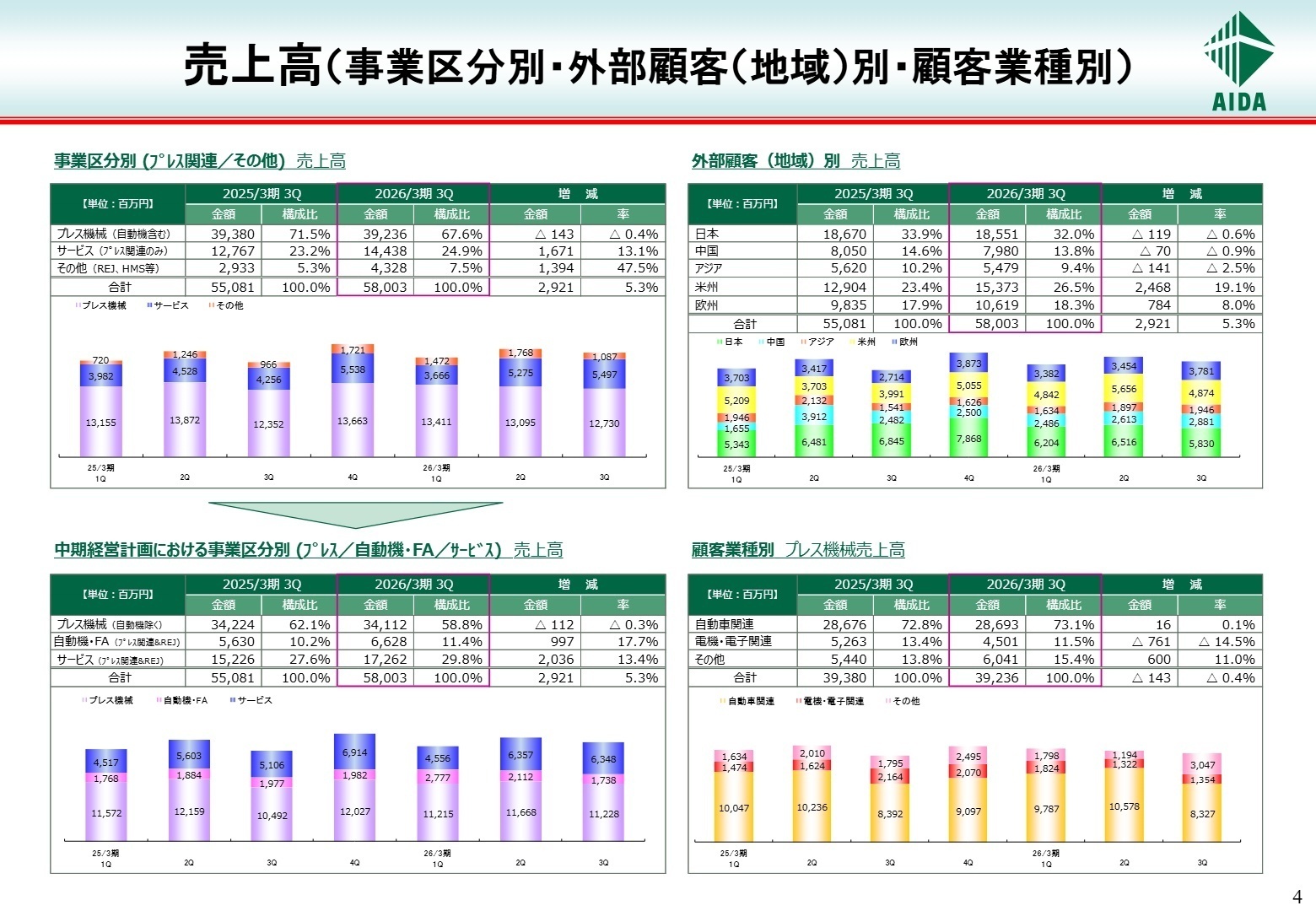

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.4

日本

事業内容: プレス機械、自動化装置の開発・製造および国内・輸出販売。

業績推移: 売上高32,300百万円(前年同期比4.9%減)、セグメント利益2,174百万円(同10.4%増)。

注目ポイント: 個別プレス機等の売上は減少しましたが、製品・事業ミックスの改善と採算性の向上により大幅な増益を達成しています。国内マザー工場としての高度なモノづくりと利益率重視の経営が実を結んでいます。

中国

事業内容: 汎用プレス機を中心とした現地製造・販売およびアフターサービス。

業績推移: 売上高9,227百万円(前年同期比2.5%増)、セグメント利益644百万円(同8.8%増)。

注目ポイント: サービス売上は減少しましたが、汎用プレス機の販売増が寄与しました。販管費の抑制も奏功し、増収増益を確保。競争の激しい市場において着実な利益成長を維持しています。

アジア

事業内容: 東南アジアおよびインド等の拠点を通じたプレス機販売・保守。

業績推移: 売上高7,601百万円(前年同期比7.2%減)、セグメント利益245百万円(同42.9%減)。

注目ポイント: 個別機および高速プレス機の売上が減少。粗利率の悪化により厳しい業績となりました。今後は、採算性の立て直しに向けた戦略的アプローチが必要とされる領域です。

米州

事業内容: プレス機販売、自動化装置の設計・製造。HMS社およびDallas社を含む。

業績推移: 売上高15,527百万円(前年同期比18.9%増)、セグメント利益800百万円(同26.3%減)。

注目ポイント: (注:Dallas社は当期10月末より連結のため単純比較不可)。買収効果により売上は急増。利益面では買収関連費用や販管費増が一時的な重石となっていますが、北米での地産地消体制が完成したことによる中長期的なメリットは絶大です。

欧州

事業内容: 大型・精密プレス機を中心とした製造・販売およびサービス。

業績推移: 売上高10,703百万円(前年同期比1.6%減)、セグメント利益197百万円(同11.2%減)。

注目ポイント: 粗利率の改善は見られましたが、販管費の増加により減益となりました。サービス部門は好調に推移しており、既存顧客基盤を活かした高付加価値ビジネスへのシフトが継続課題です。

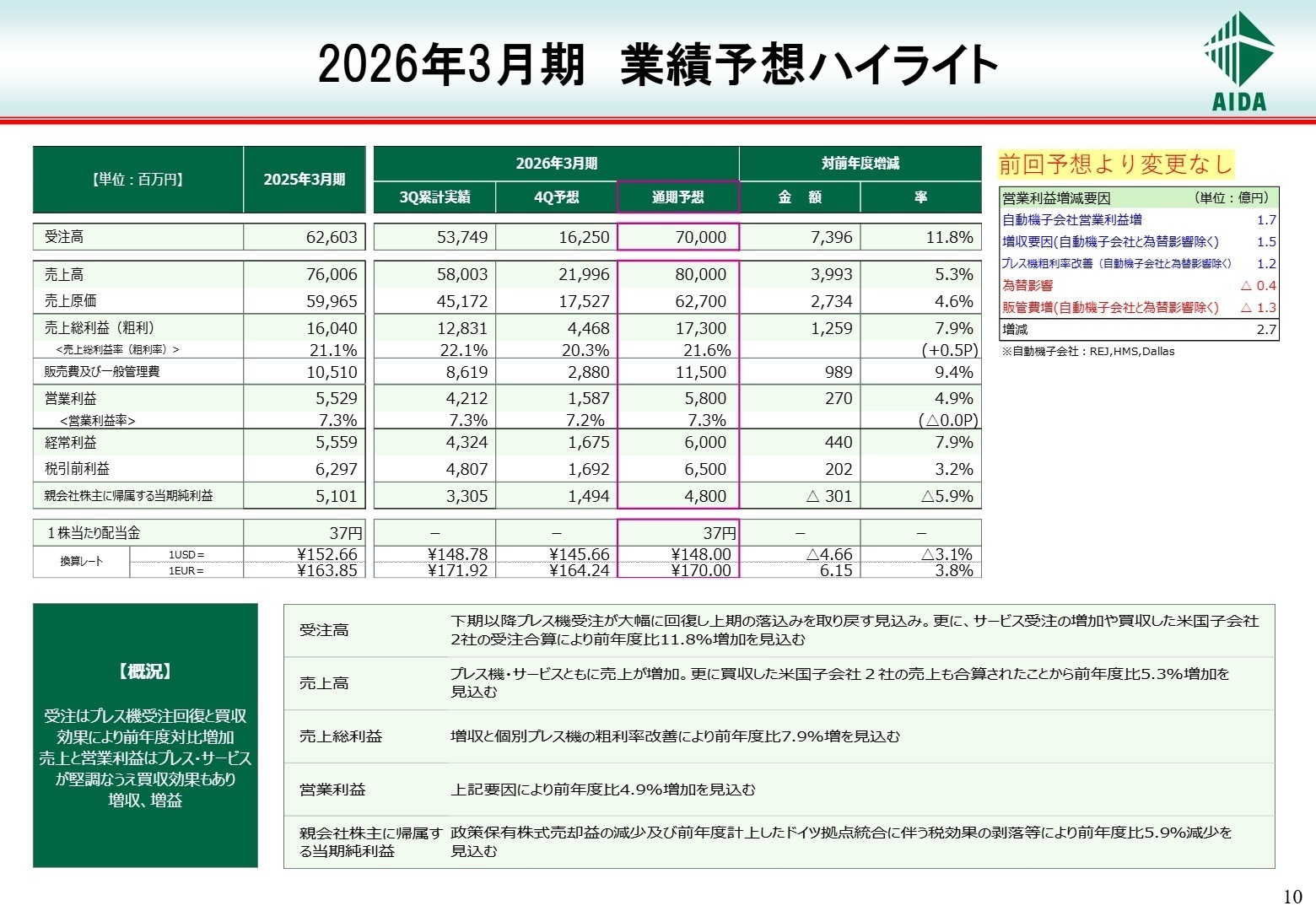

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.10

通期業績予想において、売上高80,000百万円、営業利益5,800百万円の達成を目指しています。下期以降は、上期に落ち込んだプレス機受注の大幅な回復が見込まれており、サービス受注の増加と米国2社の連結効果がこれを後押しする計画です。

特に米州においては、工場や生産設備、システムの共同運用に向けた追加投資(総額約50億円予定)が予定されています。これにより、デトロイト近隣に拠点を置くHMS社とDallas社、そしてアイダ本社が連携し、AIを活用した自動化システムの開発能力を底上げします。グローバルな技術連携に携わるチャンスが豊富な環境です。

4 求職者へのアドバイス

志望動機のヒント

アイダエンジニアリングは単なる「機械メーカー」から「成形システム・ソリューションプロバイダー」へと進化を遂げています。特に北米市場でのプレゼンス強化やAI活用の自動化ライン開発など、新しい挑戦への姿勢を志望動機に組み込むのが効果的です。「地産地消」の推進やグローバル拠点間の技術連携に貢献したいという意欲は、現在の戦略に合致しており、高く評価される可能性が高いでしょう。

面接での逆質問例

・「米国子会社2社の買収により、日本本社のエンジニアや営業職にはどのようなグローバル連携の機会が生まれていますか?」

・「サービス事業の粗利率改善に向け、具体的にどのようなデジタル技術や現場改善が導入されているのでしょうか?」

・「成形ラインの自動化が進む中、今後新たに必要とされるエンジニアの専門性やスキルセットについて教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

一台の機械の設計を丸ごと担当できる

一台の機械の設計を丸ごと担当できる。製品設計を通じて、世界の自動車の生産に間接的に関わることができる。機種によって3階建てビルに匹敵する大きい機械を設計する機械もある(さすがに一人では設計しないが)。仕事の対象はスケールが大きいので検収後の達成感はとても大きいと思う。

(40代前半・機械設計・男性) [キャリコネの口コミを読む]ワークライフバランスは期待できない

ワークライフバランスは期待できない。短納期やトラブル対応などで平日は深夜残業、土日も出勤を強いられることがあった。

(40代前半・機械設計・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期 決算説明資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。