0 編集部が注目した重点ポイント

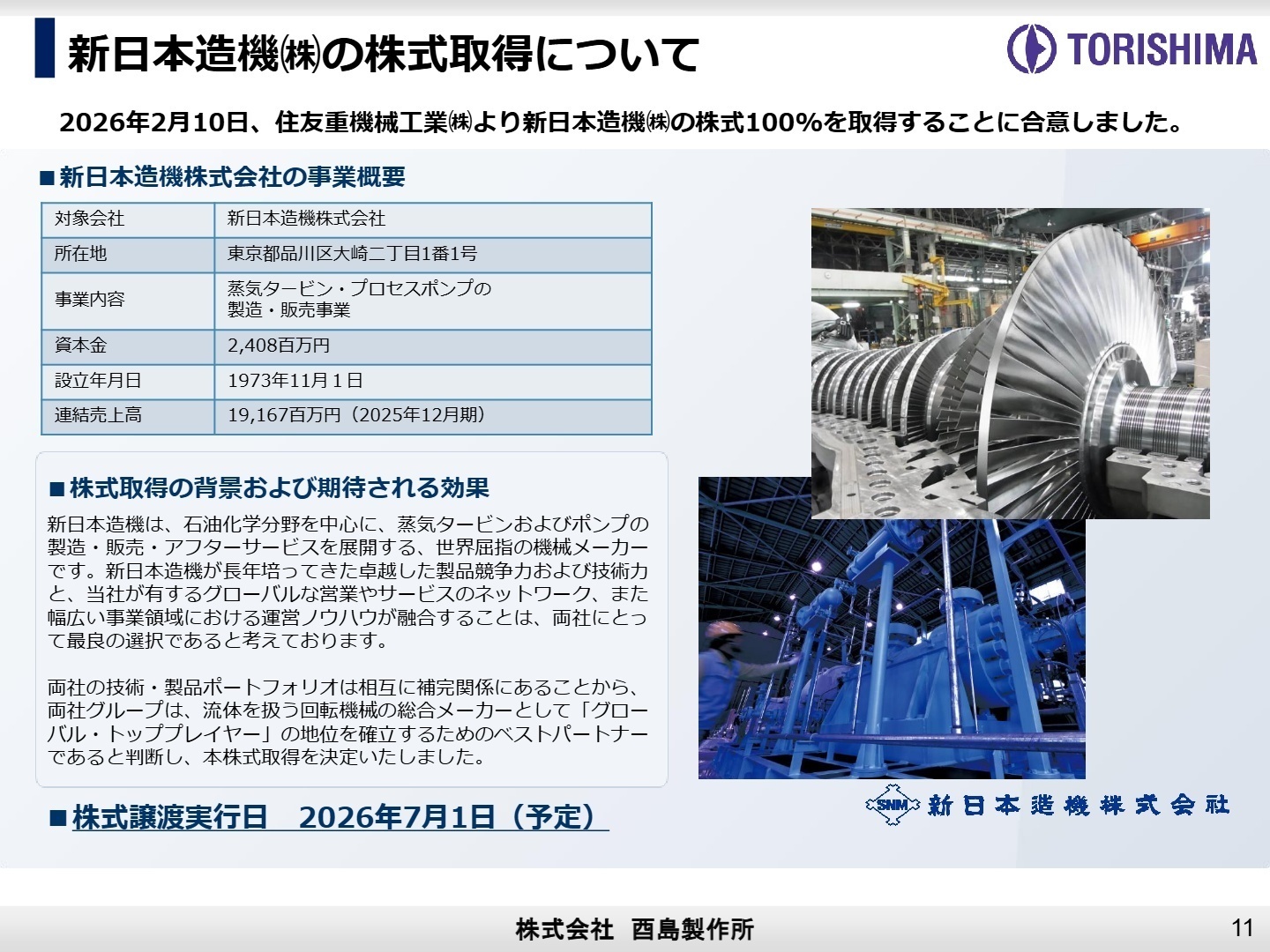

① 新日本造機の全株式取得による事業拡大を決定

2026年2月10日、住友重機械工業より新日本造機株式会社の全株式を取得し、子会社化することに合意しました。流体を扱う回転機械の総合メーカーとして地位を確立する戦略で、2026年7月の実行を予定しています。石油化学分野に強みを持つ同社との融合により、グローバル市場でのキャリア機会が飛躍的に拡大する見込みです。

② 中東・欧米など海外案件が8.7%の増収を牽引

第3四半期の連結売上高は、官需案件の工期延長があったものの、中東や欧米向けの案件増加により前年比52億円増の649億円と堅調に推移しています。特に中東地域では売上高が前年同期比で32.0%増と大きく伸長しており、海外プロジェクトを推進できるグローバル人材の重要性が一層高まっています。

③ 積極的な賃上げと人員増で成長基盤を強化

営業利益は販管費の増加により減益となりましたが、その主因は人員増・賃上げ対応による人件費の増加です。将来の成長を見据えた人的資本への投資を加速させており、待遇改善と体制強化を同時に進めています。売上総利益は一部後ろ倒しとなっていますが、受注済案件の多くが第4四半期に計上される見通しで、強気な採用姿勢が伺えます。

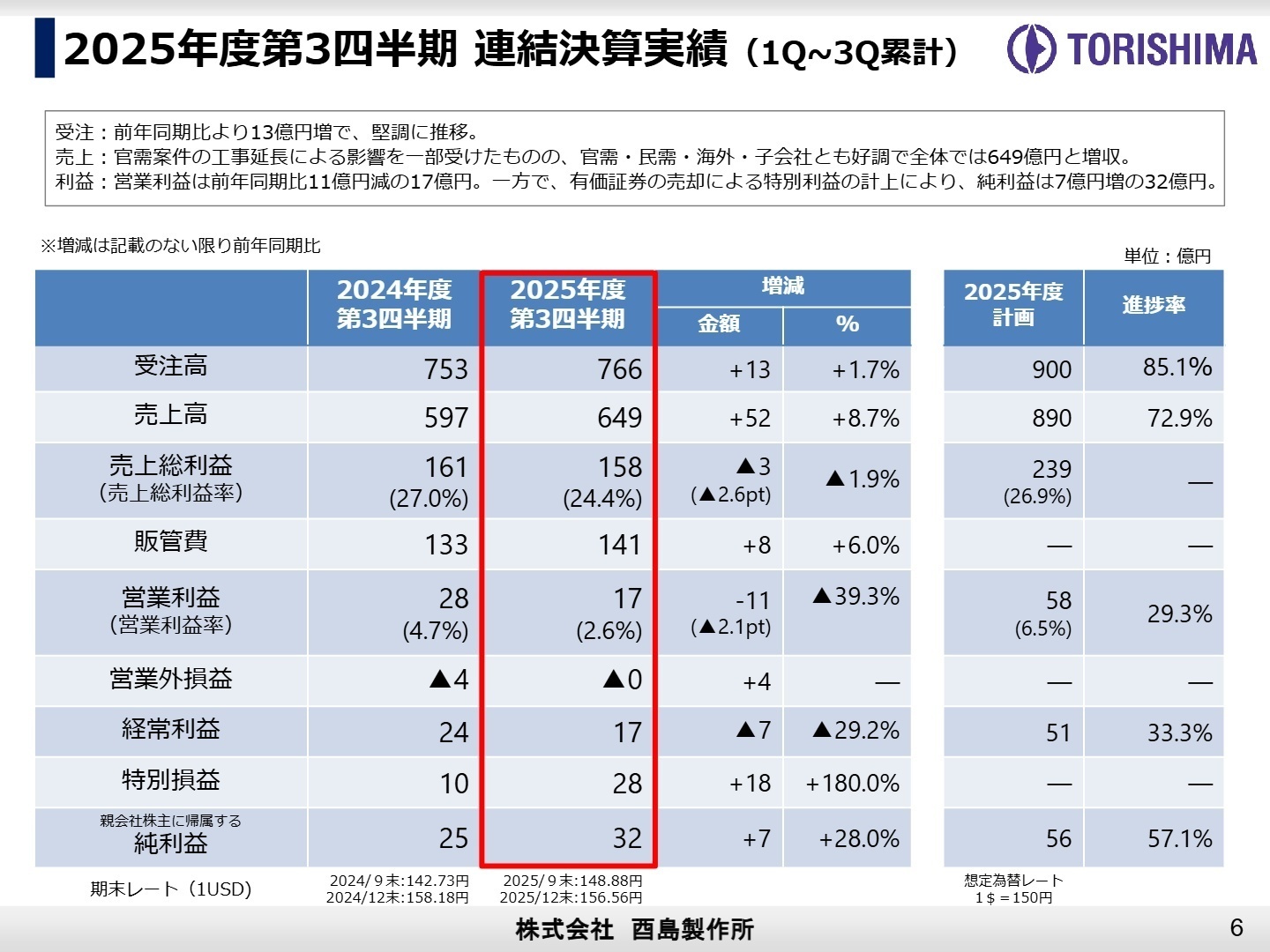

1 連結業績ハイライト

出典:2025年度 第3四半期 連結決算説明資料 P.6

第3四半期累計の売上高は649億円と、官需案件の工期延長影響を一部受けながらも増収を確保しました。営業利益は17億円と前年同期比で減少していますが、これは人件費や新規連結子会社の追加に伴う販管費の増加が主な要因です。一方で、政策保有株式の売却等による特別利益28億円を計上したことで、最終的な純利益は前年比28.0%増の大幅増益を達成しています。 通期予想に対する進捗率は、売上高で72.9%となっており、概ね順調なペースで推移しています。営業利益の進捗は29.3%に留まっていますが、同社のビジネスモデル上、年度末の第4四半期に売上が集中する傾向があり、受注済案件の多くが今後計上される見通しであることから、通期業績予想に変更なしとされています。

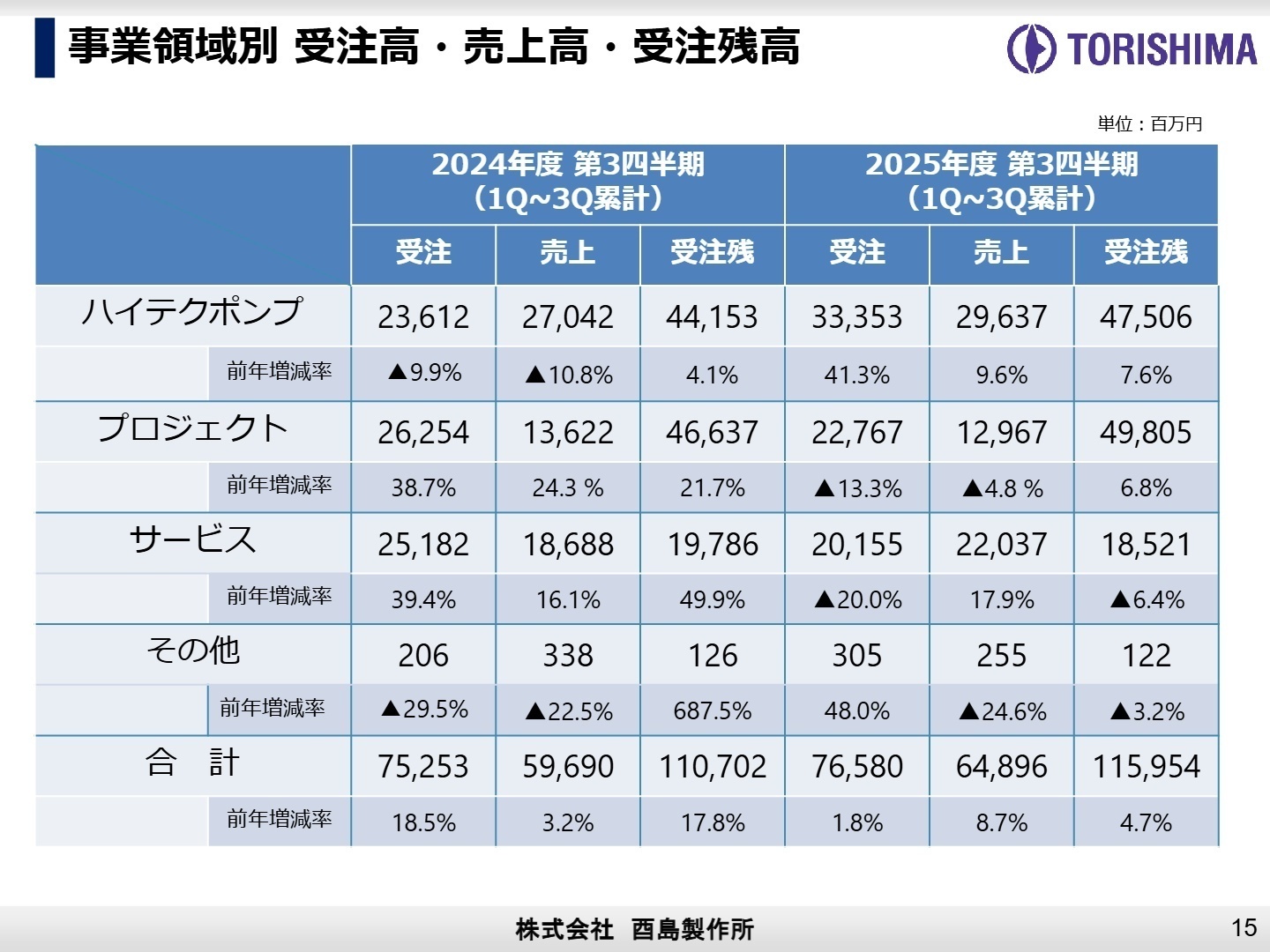

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 連結決算説明資料 P.15

ハイテクポンプ事業

事業内容:高効率かつ高度な技術を要する産業用ポンプの開発・製造・販売を担当。

業績推移:売上高296億円(前年同期比+9.6%)。受注高も堅調に推移しています。

注目ポイント:成長分野である海外案件の売上が増加しています。現在は高水準の外注費が利益を圧迫していますが、2026年度以降は改善を見込んでおり、生産プロセスの最適化を担う製造管理や調達のスペシャリストが求められています。

プロジェクト事業

事業内容:国内外の大規模インフラ建設プロジェクトにおけるポンプ設備の提供。

業績推移:売上高130億円(前年同期比-4.8%)。一部工期延長の影響を受けました。

注目ポイント:官需案件の多くが第4四半期に計上予定となっており、期末に向けたプロジェクト管理が重要局面を迎えています。複雑な工期調整や顧客交渉を担うプロジェクトマネジャーの活躍フィールドが広がっています。

サービス事業

事業内容:納入済ポンプの保守・点検・アフターサービスおよび部品供給。

業績推移:売上高202億円(前年同期比+17.9%)。主要事業の中で最も高い成長率を記録。

注目ポイント:安定収益源として好調を維持しており、新規連結子会社の追加も寄与しています。現場のリアルタイムな課題解決を担うフィールドエンジニアは、同社の収益の柱を支える不可欠な存在となっています。

地域別分析:中東の爆発的成長

地域別では、中東の売上高が207億円(前年同期比+32.0%)、欧州・米州も64億円(前年同期比+21.1%)と大幅に伸びています。海外売上比率は68.6%に達しており、特定の地域に依存しないバランスの取れたポートフォリオ構築が進んでいます。世界各地でインフラ需要を取り込むためのグローバル戦略担当や海外営業のニーズは最高潮に達しています。

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 連結決算説明資料 P.11

酉島製作所は、2029年度の連結売上高1,000億円を目指す中期経営計画「Beyond110」を推進中です。今回発表された新日本造機の買収は、その達成に向けた強力なアクセルとなります。新日本造機が持つ蒸気タービンやプロセスポンプの技術と、同社のグローバルネットワークが融合することで、回転機械の総合メーカーとしての地位を固める狙いです。 カーボンニュートラル社会に向けた「水素・アンモニア」を取り扱う次世代ポンプの研究開発も産学連携で進めており、最先端技術への投資も惜しみません。現在、利益面を圧迫している外注加工費については、2026年度以降の減少を見込んでおり、今後は収益性の改善が期待されます。2026年7月の組織統合を控え、統合プロセスをリードできるPMI経験者や、シナジー創出を担う技術者の需要が急増すると予想されます。

4 求職者へのアドバイス

志望動機のヒント

「国内安定+海外成長」の理想的なバランスを背景に、大規模M&A(新日本造機)という変革期にあることが最大の魅力です。人的資本への投資を強化しており、賃上げと人員増を同時並行で進めている事実は、エンジニアにとって極めて働きがいのある環境である証拠です。中東や欧米での圧倒的なプレゼンスを活かし、「世界規模のインフラを支えたい」という動機は強力な武器になるでしょう。

面接での逆質問例

「2026年7月の新日本造機との事業統合において、現場レベルで最も期待されている相乗効果や、技術交流の展望を教えてください」といった、具体性の高い質問が有効です。また、「海外売上比率が7割に迫る中、サービス拠点(サービス事業)の拡大において、フィールドエンジニアにはどのようなグローバルスキルが求められますか?」など、資料に基づいた質問は高い意欲として評価されるはずです。

5 転職者が知っておきたい現場のリアル(口コミ)

有給自体も比較的には取りやすい雰囲気にあった

自分が所属していた部署に関してはそんなに残業自体もなかったし、有給自体も比較的には取りやすい雰囲気にあったと思う。また、休日出勤に関してもそれほど強制されるようなことはなかった。

(30代前半・購買・資材・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度 第3四半期 連結決算説明資料(2026年2月12日発表)

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)(2026年2月12日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。