0 編集部が注目した重点ポイント

① 鉄筋結束機事業が牽引し3Q累計で過去最高益を更新する

2026年3月期第3四半期累計の業績は、売上高・各利益ともに過去最高を更新しました。特に重点事業である鉄筋結束機を含むコンクリート構造物向け工具が前年同期比+20%と大幅に伸長しており、世界的な建設現場の人手不足を背景とした機械化需要を確実に捉えています。高収益な消耗品販売の増加が利益を押し上げる強力な成長サイクルが確立されています。

② 投資家層拡大に向けた1対4の株式分割を実施する

2026年4月1日を効力発生日として、普通株式1株につき4株の割合で株式分割を実施することを決定しました。投資単位当たりの金額を引き下げることで、より投資しやすい環境を整え、株式の流動性向上と投資家層のさらなる拡大を図ります。これは資本政策の実践として、中長期的な企業価値向上への自信の表れと言えます。転職者にとっても、市場での注目度が高まる重要な転換点となります。

③ 中期経営計画を1期前倒しで達成できる水準に到達する

現在の業績推移により、各利益およびROEにおいて中期経営計画の最終年度(2027年3月期)目標を1期前倒しで達成できる見込みとなりました。特にインダストリアル機器部門のセグメント利益率は26.1%に達しており、極めて高い収益性を誇ります。事業の構造改革が実を結び、次の成長フェーズに向けた投資余力が生まれている点は、新たなキャリアを検討する上で非常に魅力的な経営状態です。

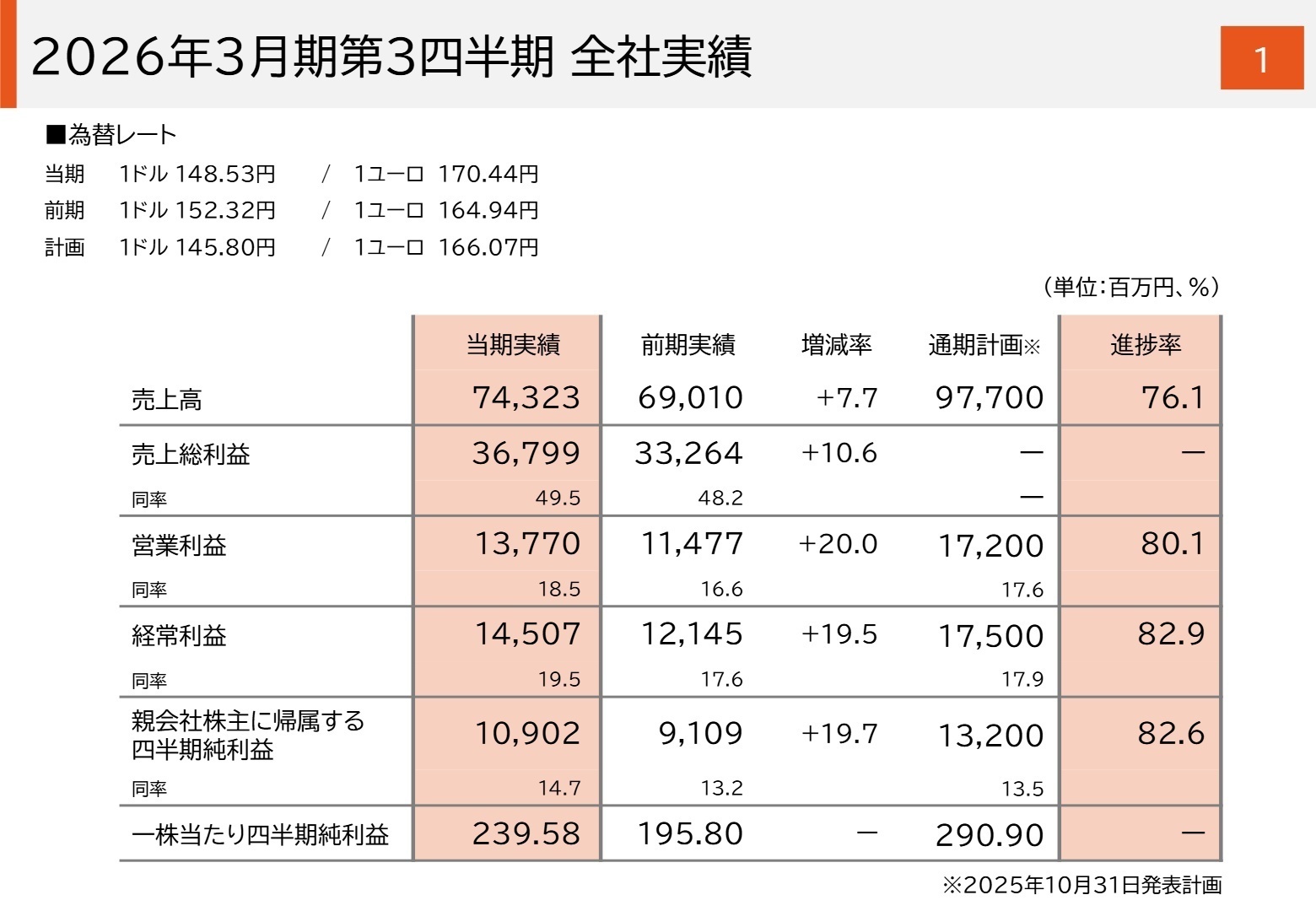

1 連結業績ハイライト

出典:2026年3月期第3四半期 決算説明会資料 P.5

マックスの当第3四半期連結累計期間は、主力であるインダストリアル機器部門が世界的な需要を捉え、大幅な増益を達成しました。売上高は743億2千3百万円(前年同期比7.7%増)、営業利益は137億7千万円(同20.0%増)となり、収益性の高さが際立つ内容となっています。特に、高付加価値製品である「ツインタイア」シリーズの拡販が寄与し、全社の営業利益率も18.5%(前年同期は16.6%)へと1.9ポイント改善しています。

通期予想に対する進捗状況は、営業利益ベースで80.1%、親会社株主に帰属する四半期純利益で82.6%に達しており、目標達成に向けて順調に推移しています。例年第4四半期に一定の費用が発生することを考慮しても、非常に余裕を持った進捗と言えます。

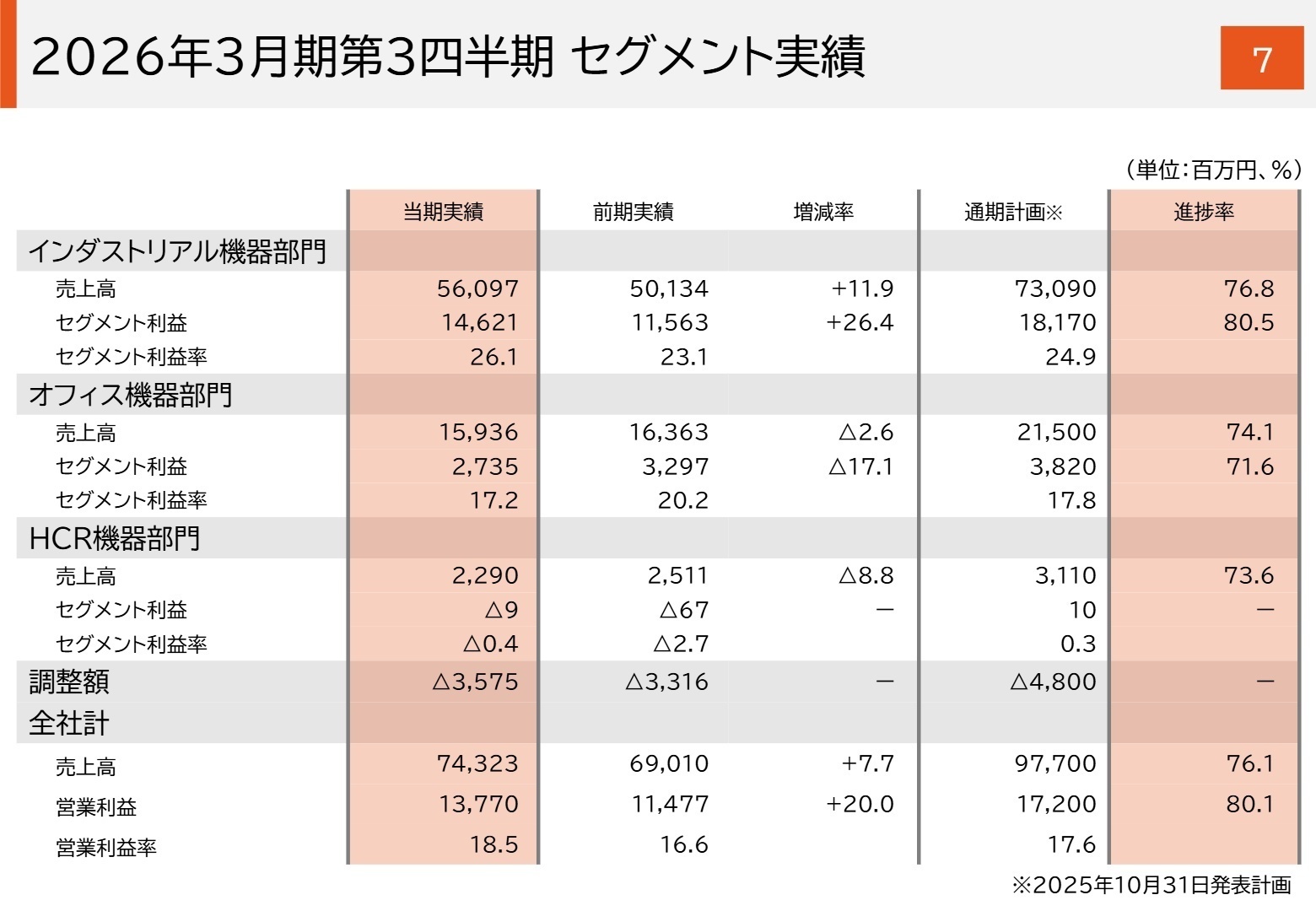

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第3四半期 決算説明会資料 P.12

インダストリアル機器部門

【事業内容】

鉄筋結束機「ツインタイア」や釘打機などの機工品、浴室暖房換気乾燥機「ドライファン」等の住環境機器を展開。

【業績推移】

売上高560億9千7百万円(前年同期比+11.9%)、セグメント利益146億2千1百万円(同+26.4%)と絶好調です。

【注目ポイント】

海外機工品事業が前年比21.3%増と爆発的に成長しています。特に欧米での建設現場の人手不足や賃金上昇を背景に、鉄筋結束機の導入による「機械化」が急加速しています。新製品「特大径モデル」の投入により、これまで未踏だった大規模インフラ市場への開拓も進んでおり、グローバル展開を加速させる技術営業やマーケティング人材のニーズが極めて高い状態です。

注目職種:海外営業、プロダクトマネージャー、フィールドサービスエンジニア

オフィス機器部門

【事業内容】

ホッチキス等の文具、表示作成機「ビーポップ」、複写機向け「オートステープラ」等を提供。

【業績推移】

売上高159億3千6百万円(前年同期比-2.6%)、セグメント利益27億3千5百万円(同-17.1%)。

【注目ポイント】

国内市場での一部取引先の出荷停止やオートステープラの需要停滞により減収減益となりました。しかし、海外オフィス事業は東南アジアを中心に7.3%の増収を確保しています。表示作成機「ビーポップ」は第2四半期に発生した部品不足を解消しており、今後は工場内表示などの文字表示機器需要を掘り起こすソリューション提案型の営業力が、立て直しの鍵を握っています。

注目職種:国内/海外営業、生産管理、サプライチェーンマネジメント

HCR機器部門

【事業内容】

車いす等の福祉機器(Health Care)の製造・販売を展開。

【業績推移】

売上高22億9千万円(前年同期比-8.8%)、セグメント利益は9百万円の損失ながら前年から改善。

【注目ポイント】

中国市場のレンタル用車いす販売が苦戦したものの、徹底した収益改善の取り組みにより、直近の第3四半期連結会計期間(10-12月)は黒字転換を果たしました。コスト構造の見直しと、国内での受注回復に向けた新製品戦略の再構築が進められており、事業再生や筋肉質な組織づくりに関心がある人材にとって面白いフェーズです。

注目職種:商品企画、事業企画、品質管理

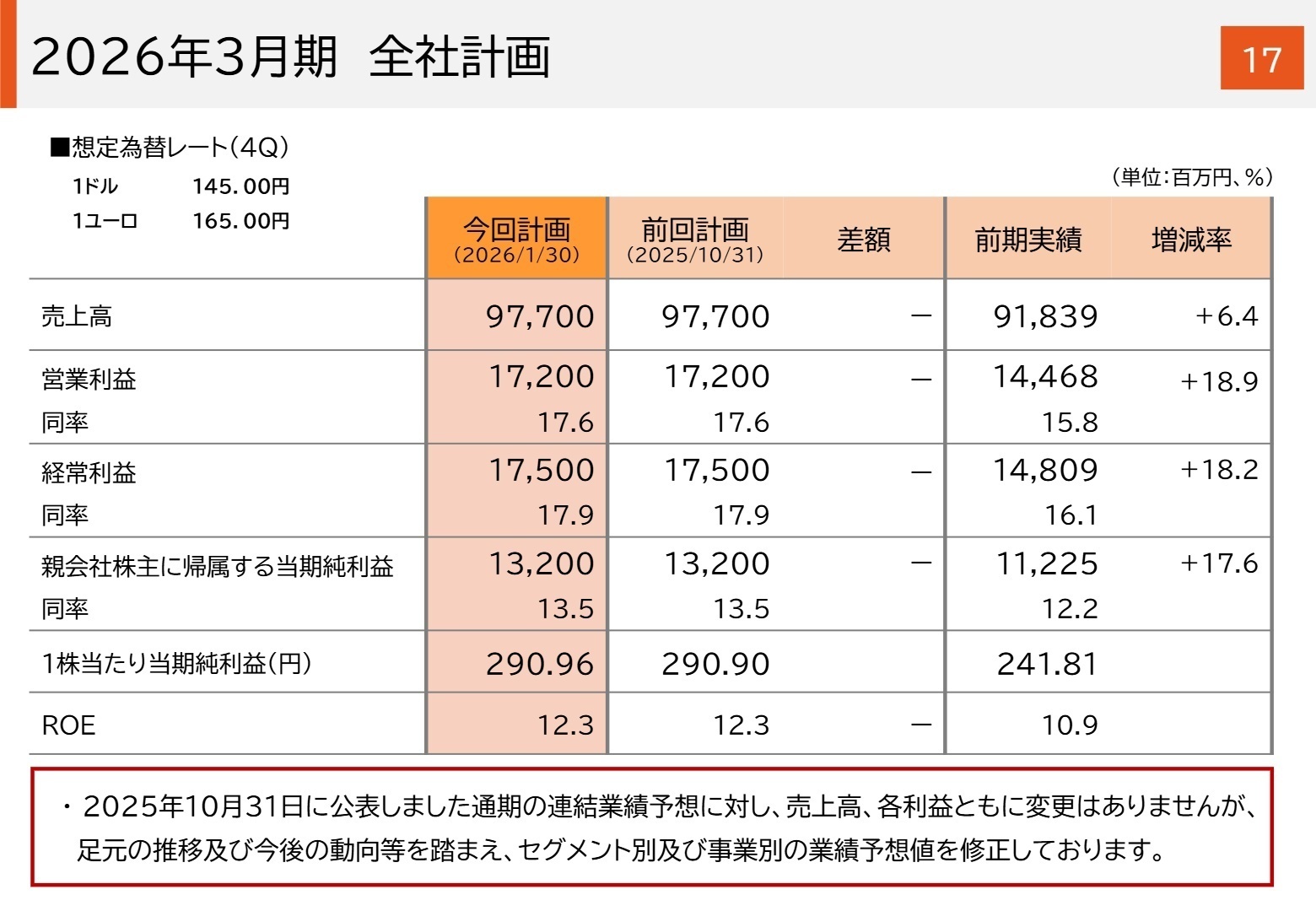

3 今後の見通しと採用の注目点

出典:2026年3月期第3四半期 決算説明会資料 P.23

マックスは、2026年3月期の通期連結業績において、売上高977億円、営業利益172億円と、過去最高更新を見込んでいます。当初の計画に対し、インダストリアル機器部門の業績予想値を上方修正(セグメント利益で2.3億円の増額)しており、成長のモメンタムは加速しています。

今後の戦略の柱は、世界的な課題である「建設現場の人手不足」に対するソリューション提供です。鉄筋結束機「ツインタイア」シリーズにおいて、「特大径モデル」や「大径モデル」を相次いで投入し、橋梁や高速道路といったインフラプロジェクトへの浸透を図ります。また、1対4の株式分割により個人投資家層を拡大させ、ブランド認知度を高めることで、採用市場での優位性確保も狙っています。高い技術力とグローバルな課題解決力を併せ持つ同社は、専門性を発揮したい技術職や、世界を舞台に活躍したい営業職にとって、極めて挑戦しがいのある環境と言えます。

4 求職者へのアドバイス

マックスは単なる工具メーカーではなく、世界的な労働力不足を解決するソリューションカンパニーへと進化しています。「ツインタイア」に代表される独自技術で、欧米市場の建設現場を劇的に変えている事実は、非常に強力な志望動機の根拠になります。「日本の精密技術で世界のインフラ建設の効率化に貢献したい」といった、社会的意義とグローバルな成長性を結びつけたナラティブが有効です。また、利益率26%超という高い収益力を背景に、研究開発への積極的な投資が行われている点も、技術者にとって魅力的な訴求ポイントとなります。

- 「コンクリート構造物向け工具が好調ですが、今後の新製品開発における重点領域(IoT活用や自動化の深化など)について教えてください。」

- 「欧米での鉄筋結束機普及が加速していますが、新興国市場への展開スピードや課題をどう捉えていますか?」

- 「オフィス機器部門の立て直しにおいて、既存の文具の枠を超えた新たな文字表示ソリューションの創出をどのように支援されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- マックス株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- マックス株式会社 2026年3月期第3四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。