0 編集部が注目した重点ポイント

① 生成AI・データセンター向け需要が第2四半期から急回復する

第1四半期を底として、第2四半期は四半期ベースで過去2番目の高水準となる売上高153.7億円を記録しました。AIやデータセンター、メモリ半導体向けの設備投資が回復基調にあり、特に先端技術を要する領域での需要増が、今後のさらなる成長に向けた力強いマイルストーンとなっています。

② HBM関連で世界シェア64.8%という圧倒的な競争力を維持する

半導体モールディング装置のリーディングカンパニーとして、世界シェアNo.1(64.8%)を誇ります。次世代メモリであるHBM4の顧客認証取得や、参入障壁の高いコンプレッション(圧縮成形)方式の独占的優位性が際立っており、技術者として世界最高水準のモノづくりに携わる機会が拡大しています。

③ インド・マレーシア・中国に新会社を設立しグローバル体制を拡充する

当第2四半期より、インド・マレーシア・中国(深圳)に新たな現地法人を設立し、連結範囲に含めました。成長著しいインド市場への本格参入や、東南アジアでの販売・サービス網の再編を断行しており、海外営業やグローバルなフィールドエンジニアを目指す転職者にとって大きなキャリア機会となっています。

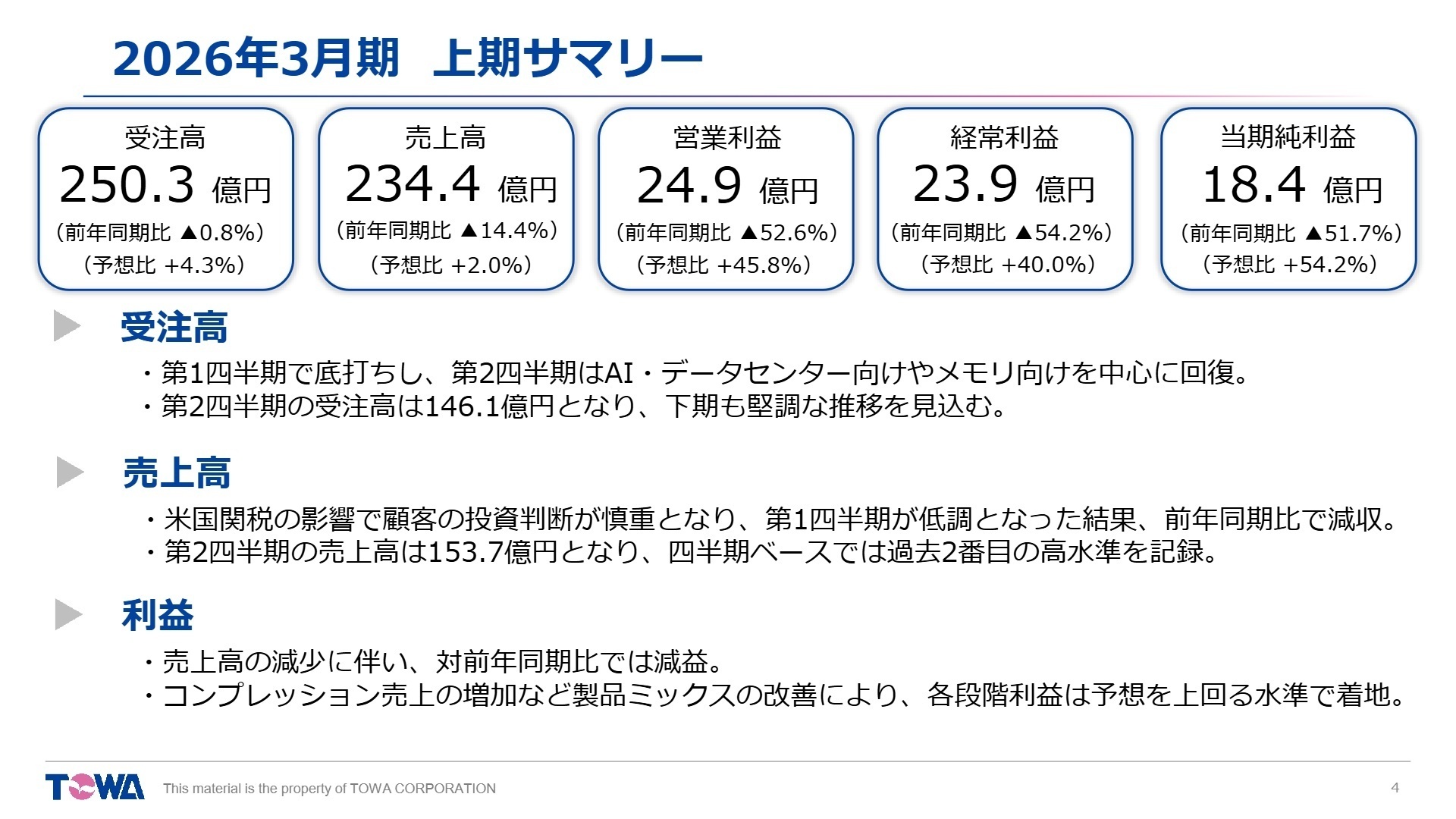

1 連結業績ハイライト

出典:2026年3月期 第2四半期決算説明資料 P.4

上期の連結売上高は、米国関税の影響等で第1四半期が低調だった影響から、前年同期比で減収減益となりました。しかし、第2四半期単体では売上・受注ともに力強く反発しており、特にAI・データセンター向け需要の捕捉により受注高は250.3億円(前年比▲0.8%)と前年並みまで回復しています。

通期目標(営業利益98億円)に対する進捗率は25.4%となっており、現時点では数値上の進捗が遅れているように見えます。しかし、資料内では下期に売上・利益が集中する構造が明示されており、通期予想は据え置かれました。AI・データセンター向け装置の出荷が下期に本格化し、業績を牽引する見通しです。

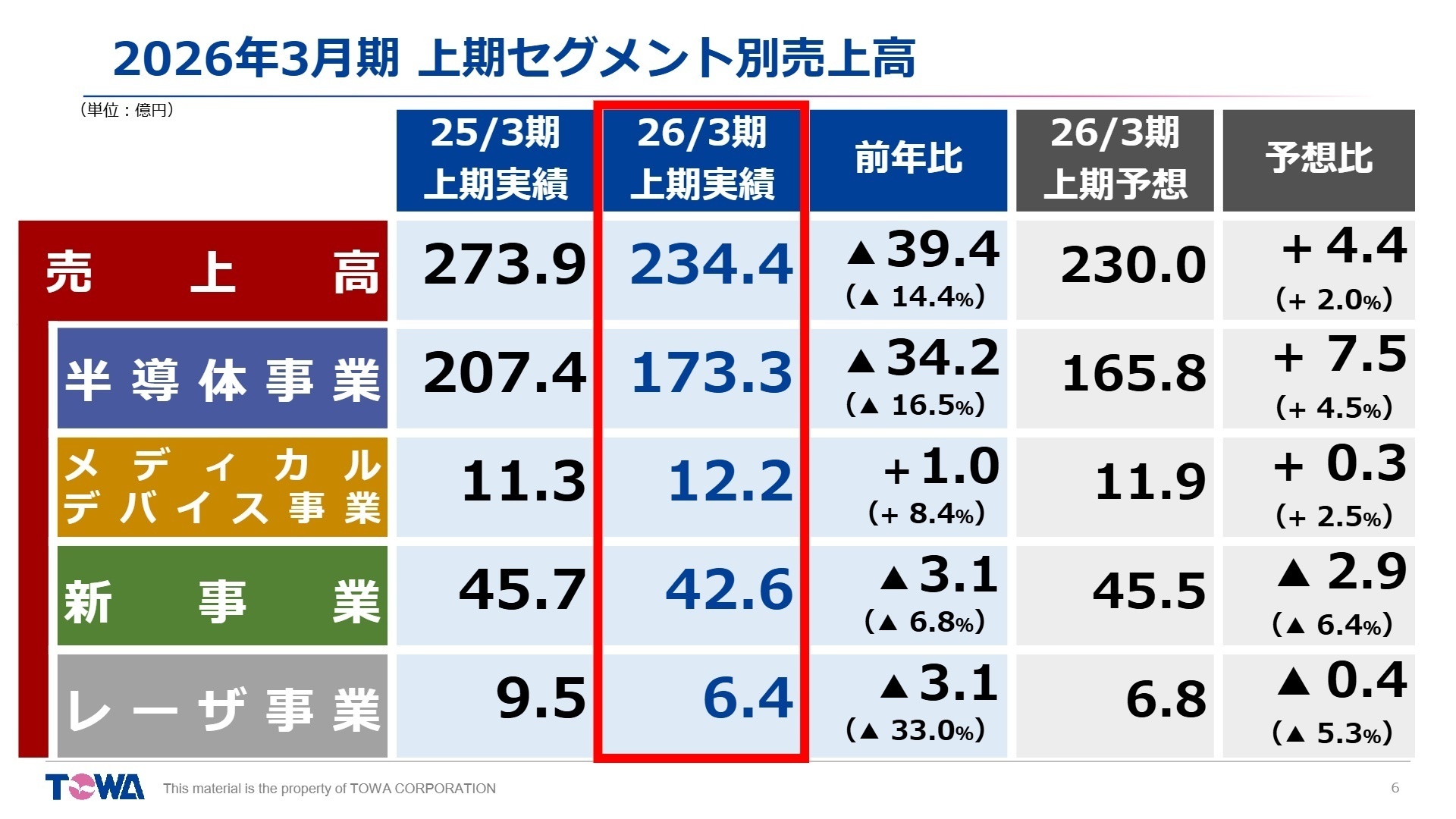

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期決算説明資料 P.6

半導体製造装置事業

【事業内容】

半導体製造の後工程で使用されるモールディング装置や金型、シンギュレーション(個片化)装置の開発・製造・販売。

【業績推移】

売上高173.3億円(前年比▲16.5%)、営業利益23.5億円(同▲53.6%)。民生品向けの低迷が影響。

【注目ポイント】

全社売上の大半を占める中核事業です。現在、AI需要の爆発により高性能HBM(高帯域幅メモリ)向け装置への設備投資が加速しています。特に他社が追随できないコンプレッション成形方式は、樹脂流動がなく製品へのダメージを最小限に抑えられるため、最先端半導体には不可欠です。微細加工や精密制御の専門性が極めて高く、エンジニアとしての市場価値を高める絶好の環境です。

メディカルデバイス事業

【事業内容】

グループ会社の株式会社バンディックを中心に、医療用プラスチック成形品の製造および医療機器の受託組立を展開。

【業績推移】

売上高12.2億円(前年比+8.4%)、営業利益2.2億円(同▲6.3%)。需要は極めて堅調。

【注目ポイント】

点滴や注射器用部品など、同社の超精密金型技術とプラスチック成形プロセスを応用しています。クリーンルーム内での一貫生産体制を武器に、半導体事業で培った微細加工技術の他分野展開に成功しています。人件費増等で利益面は微減ですが、第2の柱として安定した成長を続けており、医療機器分野の知見を持つ人材の活躍が期待されています。

レーザ加工装置事業

【事業内容】

TOWAレーザーフロント株式会社が担当。ウェハマーカやレーザ溶接機等の開発・製造・販売・保守サービス。

【業績推移】

売上高6.4億円(前年比▲33.0%)、営業損失0.8億円。顧客の投資見送りが継続。

【注目ポイント】

半導体後工程の技術とレーザ技術を融合させ、新市場への市場投入を模索しているフェーズです。足元の数字は厳しいものの、次世代パワーモジュール向けのレーザ溶接や新製品の投入により、下期の改善を見込んでいます。既存の枠にとらわれない新技術の社会実装に興味がある人材にとって、挑戦しがいのある事業領域です。

新事業(TSS事業)

【事業内容】

トータルソリューションサービス。装置のアフターサービス、部品供給、改造、中古機販売までをトータル提供。

【業績推移】

売上高42.6億円(前年比▲6.8%)。全社売上の18%を占める収益基盤。

【注目ポイント】

単なる修理に留まらず、予防保全や中古機再生などのライフエクステンション(LEプログラム)として高付加価値化を進めています。装置の納入台数が増えるほど成長するリカーリングビジネス(継続収益)の側面を持っており、顧客と長期間信頼関係を築くための保守・サービス戦略の策定が重要なミッションとなっています。

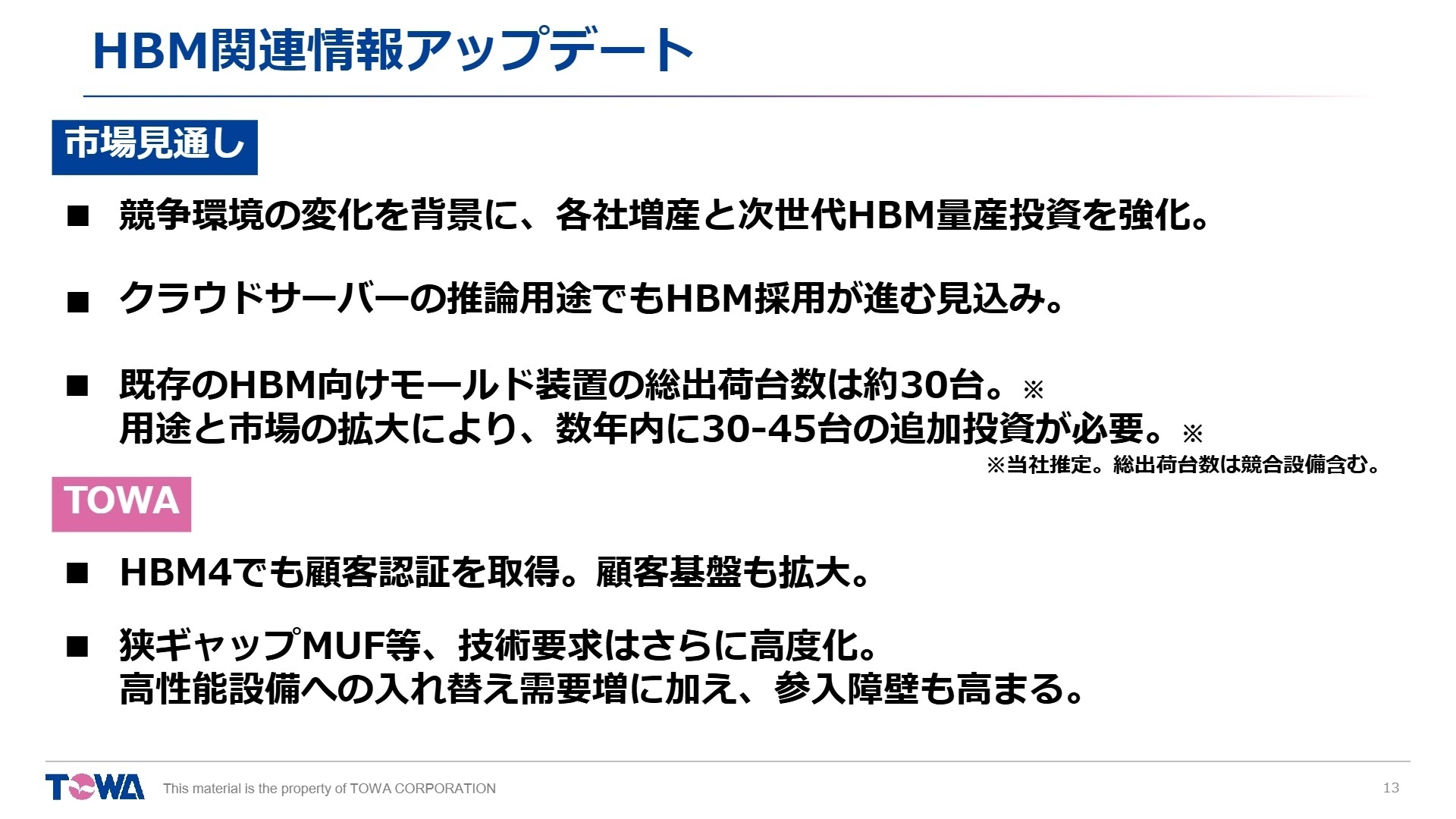

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期決算説明資料 P.13

同社は通期の業績予想を据え置き、売上高560億円(前期比+4.7%)、営業利益98億円(同+10.4%)の増収増益を見込んでいます。背景にあるのは、生成AIの急速な普及に伴うクラウドサーバー向けHBM需要の拡大です。既存のHBM向け装置の総出荷台数は約30台と推定されますが、今後数年内に30〜45台の追加投資が必要になると予測されています。

技術要求の高度化(狭ギャップMUF対応等)に伴い参入障壁がさらに高まる中、開発リソースの強化は急務です。特にインドでの新会社設立(2025年9月設立完了)や深圳での研究開発拠点拡充など、グローバルな開発・サービス体制の強化が進んでおり、国境を越えて先端技術を支えるプロフェッショナル人材の獲得に極めて意欲的です。

4 求職者へのアドバイス

志望動機のヒント

同社の強みは「後工程の主役」としての圧倒的な技術シェアにあります。特にコンプレッション技術のような独自性の高いソリューションを武器に、生成AIという社会変革の最前線を支えている事実は、大きな志望理由となります。「世界No.1のニッチトップ企業で、グローバル市場に挑戦したい」という軸や、インド・マレーシアといった新市場での立ち上げに関わりたいという意欲は、現在の戦略と非常に親和性が高いです。

面接での逆質問例

「当上期にインドと中国深圳に新会社を設立されましたが、現地での研究開発体制の構築において、中途採用者に期待される役割は何ですか?」「次世代HBM4への対応に向けた技術開発ロードマップにおいて、現状最も注力されている技術課題についてお聞かせください」など、グローバル展開や先端技術への関心を具体的にぶつけるのが有効です。

5 転職者が知っておきたい現場のリアル(口コミ)

寮を出ると住宅補助などが全然ない

福利厚生については、同等企業によりやや不十分と思います。まず寮がありますが、寮を出ると住宅補助などが全然ないです。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]- 2026年3月期 第2四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第2四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。