0 編集部が注目した重点ポイント

① 生成AI向け先端パッケージ装置が業績を牽引する

生成AI用GPUの需要増に伴い、半導体後工程(組み立て・検査工程)の先端パッケージ向け装置が大幅な増収増益を達成しています。特にメカトロニクスシステム部門は前年同期比で売上高71.8%増、利益133.1%増と驚異的な成長を見せており、同社の強力な成長ドライバーとなっています。

② 通期業績予想と配当予想を上方修正する

旺盛なAI需要と受注の回復基調を受け、2026年3月期の通期業績予想を上方修正しました。売上高880億円、営業利益150億円を見込み、これに合わせて期末配当予想も増配。好調な事業環境を背景に、株主還元と成長投資を両立させる姿勢が鮮明になっています。

③ 投資家層拡大に向け1株を5株に株式分割する

2026年3月1日を効力発生日として、1株につき5株の割合で株式分割を実施します。投資単位を引き下げることで、より幅広い投資家が参加しやすい環境を整えます。この構造的な変化により、市場での認知度向上と流動性の確保が図られ、採用ブランド力の強化にもつながるキャリア機会の拡大が期待されます。

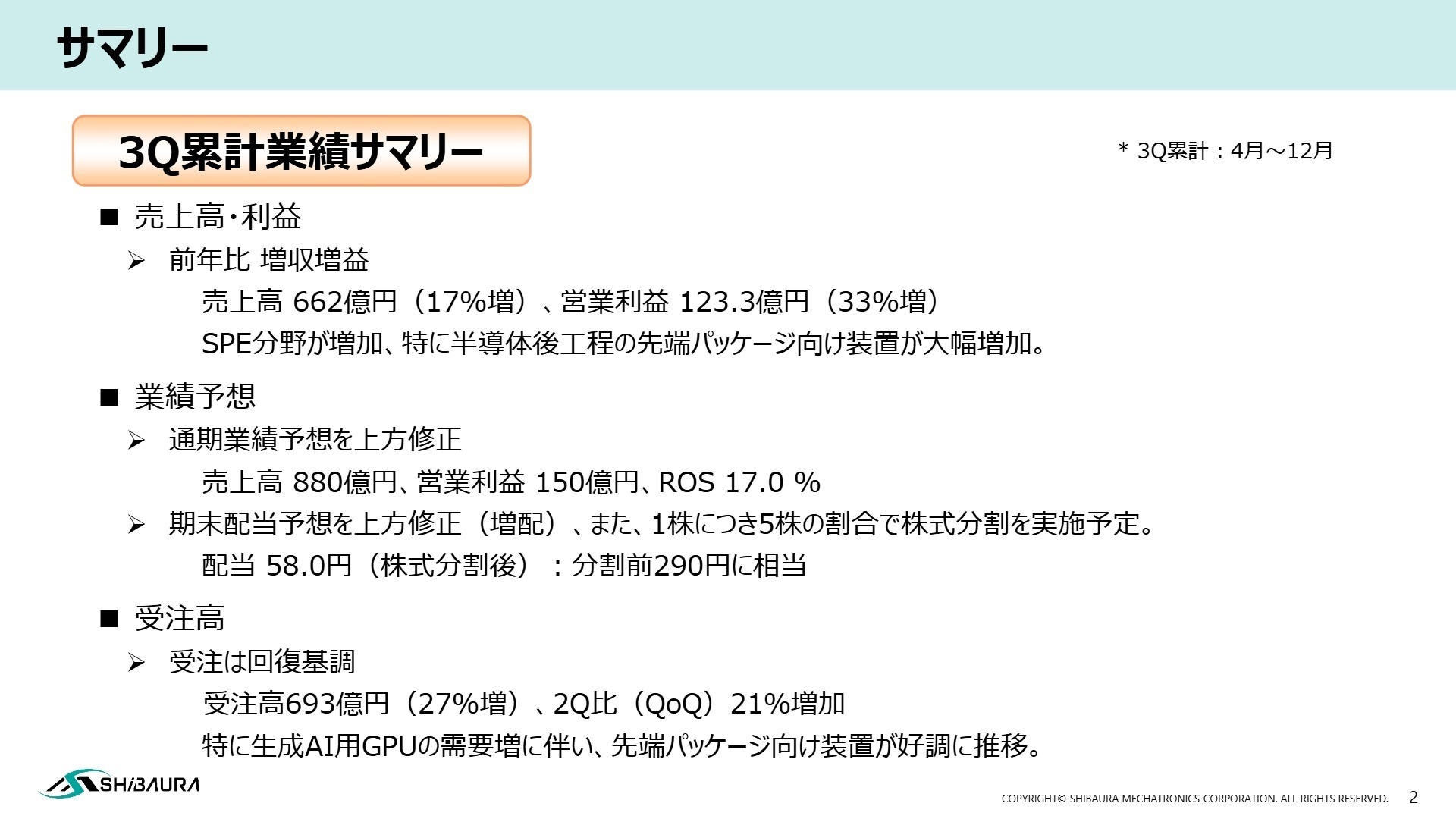

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明 P.2

売上高

662億円 +17.0%

営業利益

123.3億円 +32.6%

親会社株主純利益

88.5億円 +27.4%

2026年3月期第3四半期累計の業績は、売上高661億63百万円(前年同期比17.0%増)、営業利益123億26百万円(同32.6%増)と、過去の実績を上回るペースで成長しています。特にROS(売上高営業利益率)は18.6%と高い水準を維持しており、SPE(Semiconductor Production Equipment:半導体製造装置)分野における高付加価値な先端パッケージ向け装置の貢献が利益率を押し上げています。受注高も692億99百万円と前年比27.1%増を記録しており、将来の売上に対する確度も高まっています。

通期予想に対する進捗率は、上方修正後の売上高880億円に対し75.2%、営業利益150億円に対し82.2%となっており、業績の進捗は極めて順調であると評価できます。

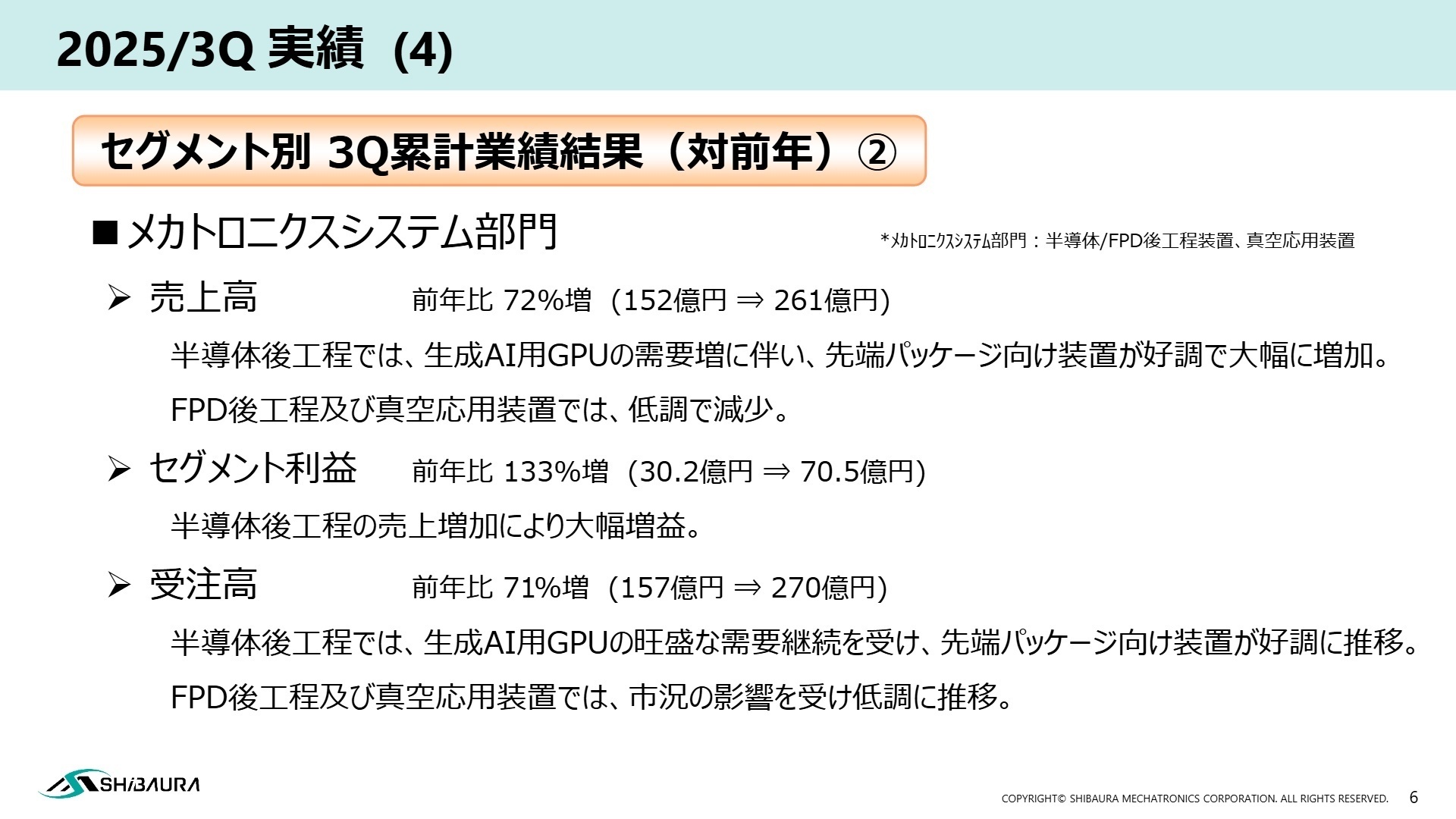

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明 P.6

メカトロニクスシステム部門

事業内容:半導体/FPD(フラットパネルディスプレイ)後工程装置、真空応用装置の製造・販売。

業績推移:売上高260億88百万円(前年比71.8%増)、セグメント利益70億47百万円(同133.1%増)。

注目ポイント:生成AI用GPUの需要爆発を受け、先端パッケージ向け装置が空前の好景気に沸いています。AIチップの性能向上に不可欠な精密ボンディング技術など、同社の独自技術が世界的な技術トレンドと合致しており、エンジニアにとって最もエキサイティングで成長性の高いフィールドとなっています。

ファインメカトロニクス部門

事業内容:半導体/FPD前工程装置(洗浄・エッチング等)の提供。

業績推移:売上高368億40百万円(前年比4.3%増)、セグメント利益56億72百万円(同0.8%増)。

注目ポイント:マスク向け装置やパワーデバイス向けが一部低調だったものの、ロジック/ファウンドリ向けが順調に推移し、保守・サービス関係の寄与で堅調な収益を維持しています。安定した顧客基盤を背景に、次世代デバイス向けの微細化技術への投資が続いており、技術的知見を深めたい専門人材のニーズが高まっています。

流通機器システム部門

事業内容:自動販売機、自動券売機、紙幣識別機器等の製造・販売。

業績推移:売上高18億58百万円(前年比60.5%減)、セグメント損失9百万円。

注目ポイント:新紙幣発行に伴う機器更新需要が一巡したため減収となっていますが、同社グループにおける「生活を支える技術」としての役割を担っています。現在は需要の端境期にありますが、次世代のキャッシュレス・自動化ソリューションへの転換期における新製品開発が今後の鍵となります。

不動産賃貸部門

事業内容:所有不動産の賃貸管理。

業績推移:売上高13億75百万円(前年比1.6%増)、セグメント利益2億85百万円(同3.7%減)。

注目ポイント:計画通りに推移しており、同社の財務基盤を支える安定したキャッシュフロー源となっています。製造装置事業のような大きな変動が少なく、グループ全体の経営の安定性に大きく寄与しています。

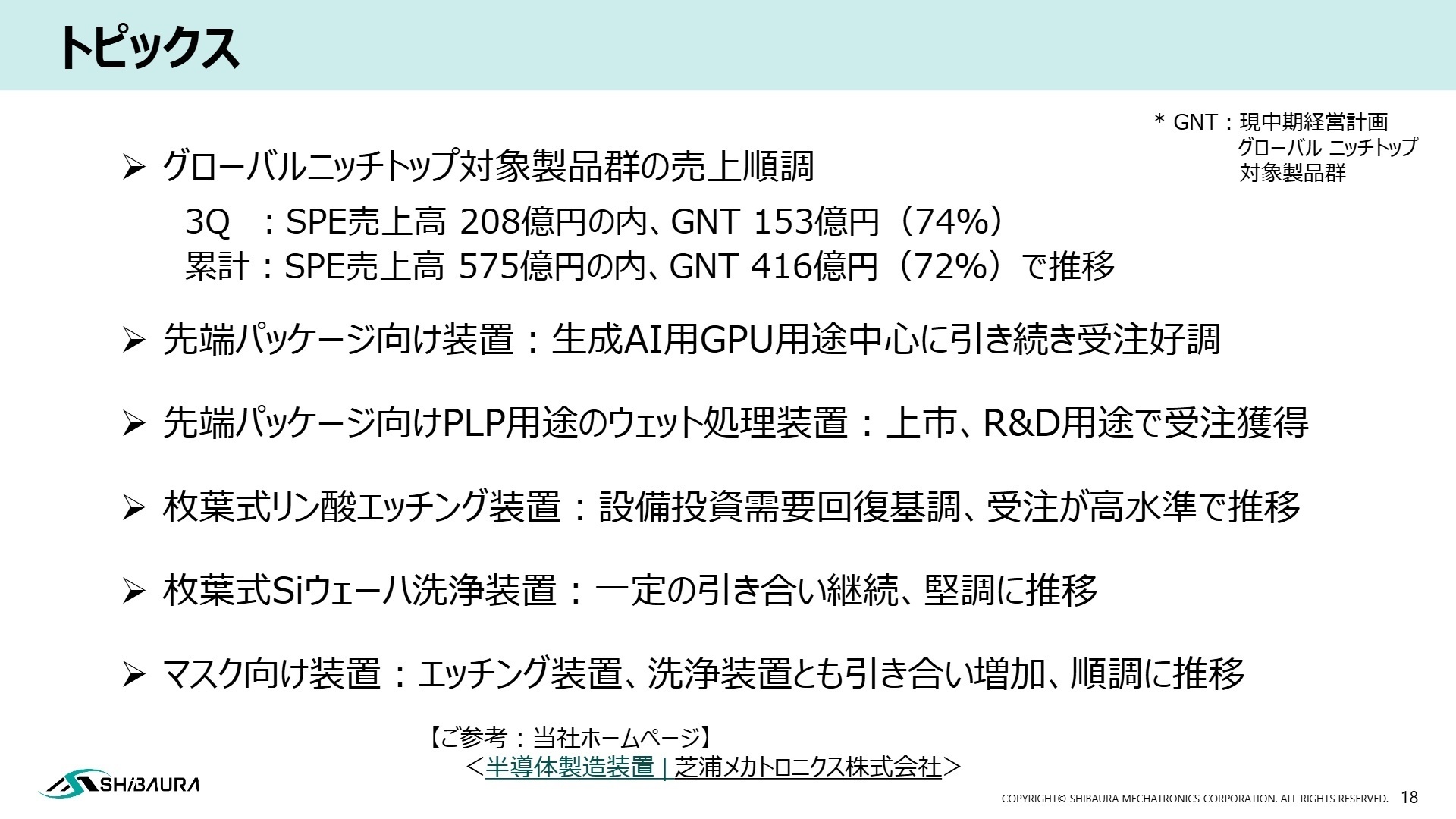

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明 P.18

同社は、現中期経営計画において「GNT(グローバル ニッチトップ)対象製品群」の売上拡大を最優先課題としています。3Q実績ではSPE売上高の72%をGNT製品が占めており、特に生成AI用途のウェット処理装置や枚葉式リン酸エッチング装置において圧倒的な市場優位性を確立しています。

今後の成長の鍵は、先端パッケージ向けPLP(Panel Level Package)用途の装置など、R&D(研究開発)段階から受注を獲得している新製品の量産化です。海外売上比率が81%と高く、台湾(56%)や中国(23%)を中心としたグローバル展開を加速させているため、技術力だけでなくグローバルなプロジェクト管理能力を持つ人材が強く求められるフェーズに入っています。

4 求職者へのアドバイス

「生成AIの進化を下支えする先端パッケージ技術に関わりたい」という動機は非常に強力です。また、海外売上比率が8割を超え、特に台湾の主要ファウンドリとの強固な関係性を持つことから、「グローバルニッチトップの製品を通じて、世界規模の半導体供給網に貢献したい」といった視点も同社の戦略と合致し、高く評価されるでしょう。

「メカトロニクスシステム部門での先端パッケージ向け装置の受注が好調ですが、量産体制の構築やリードタイム短縮に向けて、現場ではどのような技術的課題に直面していますか?」や、「GNT製品の売上比率をさらに高めていくにあたり、新製品開発においてエンジニアに期待される役割の変化について教えてください」など、事業成長の核心に触れる質問が効果的です。

5 転職者が知っておきたい現場のリアル

まだまだ浸透率が低い

男性については私の周りで出産育児休暇を取得したという話は聞きません。会社の制度としては取得できますが、まだまだ浸透率が低いようです。

(20代後半・プログラマ・男性) [キャリコネの口コミを読む]大企業並みの福利厚生があります

福利厚生は元東芝グループということもあり、大企業並みの福利厚生があります。有給24日、カフェテリアプラン約7万円分等があります。また30歳までは家賃補助があり。7割程度の補助が出ます。

(20代後半・プログラマ・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 芝浦メカトロニクス株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 芝浦メカトロニクス株式会社 2026年3月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。