0 編集部が注目した重点ポイント

① 中間期の売上高と営業利益で過去最高を更新する

2026年3月期の中間決算において、売上高は前年同期比9.2%増の1,311億円、営業利益は46.3%増の27億円に達し、いずれも過去最高を記録しました。北米やドイツを中心とした電力インフラの業容拡大と、国内の旺盛な保守需要が収益を強力に牽引しています。

② 通期の営業利益予想を225億円に上方修正する

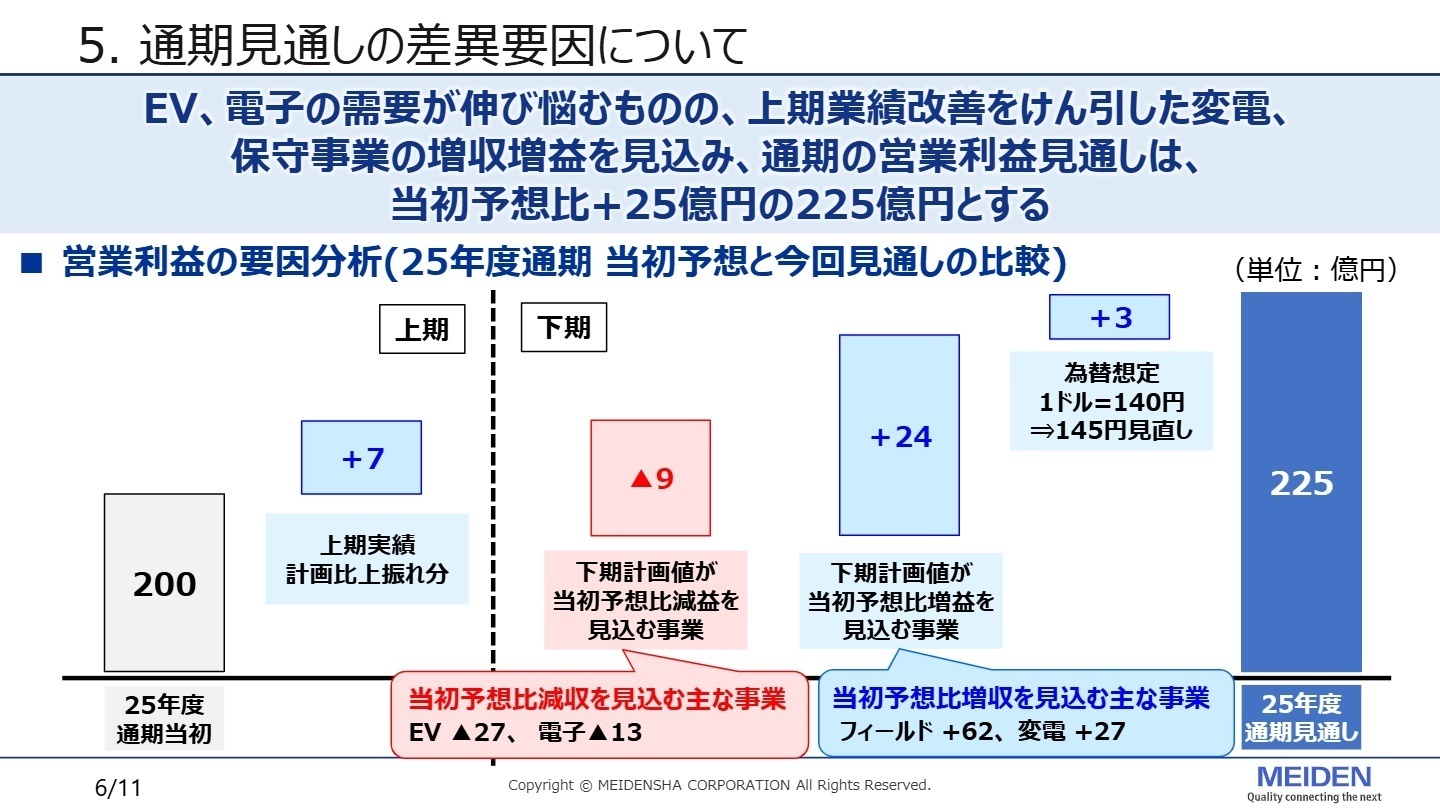

上期の好業績を受け、通期の営業利益見通しを当初予想から25億円積み増し、225億円へと上方修正しました。EV(電気自動車)分野の需要停滞による減収影響を、好調な変電事業や保守エンジニアリングによる増収増益分でカバーする、盤石なポートフォリオへの転換が進んでいます。

③ 負荷平準化と外注活用で保守事業を大幅増益させる

フィールドエンジニアリング事業では、上期への工事負荷の平準化や協力会社の開拓、外注活用を積極的に進めた結果、当初予想比で営業利益が28億円増加しました。人手不足という業界課題に対し、組織的な対策で応じることで、20.8%という高い営業利益率を実現しています。

1 連結業績ハイライト

出典:2025年度第2四半期(中間期) 決算説明会 P.4

売上高

1,311億円

前年比+9.2%

営業利益

27.9億円

前年比+46.3%

経常利益

31.7億円

前年比+82.1%

中間連結会計期間において、売上高は1,311億円(前年同期比110億円増)、営業利益は27.9億円(同8.8億円増)となり、営業利益は中間期として過去最高を記録しました。特に海外での変電事業が北米やドイツで拡大しており、円安に伴う為替影響も利益を押し上げました。自己資本比率も43.3%(前期末比2.6ポイント改善)と、財務体質の強化も着実に進んでいます。

通期予想に対する進捗状況については、中間期売上高が通期計画(3,300億円)に対し39.7%にとどまっていますが、同社は例年、年度末に官公庁向け売上が集中する季節性があるため、概ね順調と評価できます。実際に営業利益見通しは上方修正されており、利益創出力は高まっています。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期(中間期) 決算説明会 P.6

電力インフラ事業

事業内容:変電製品(変圧器・スイッチギヤ等)の販売、監視制御設備、中小水力・太陽光発電システム等の提供。

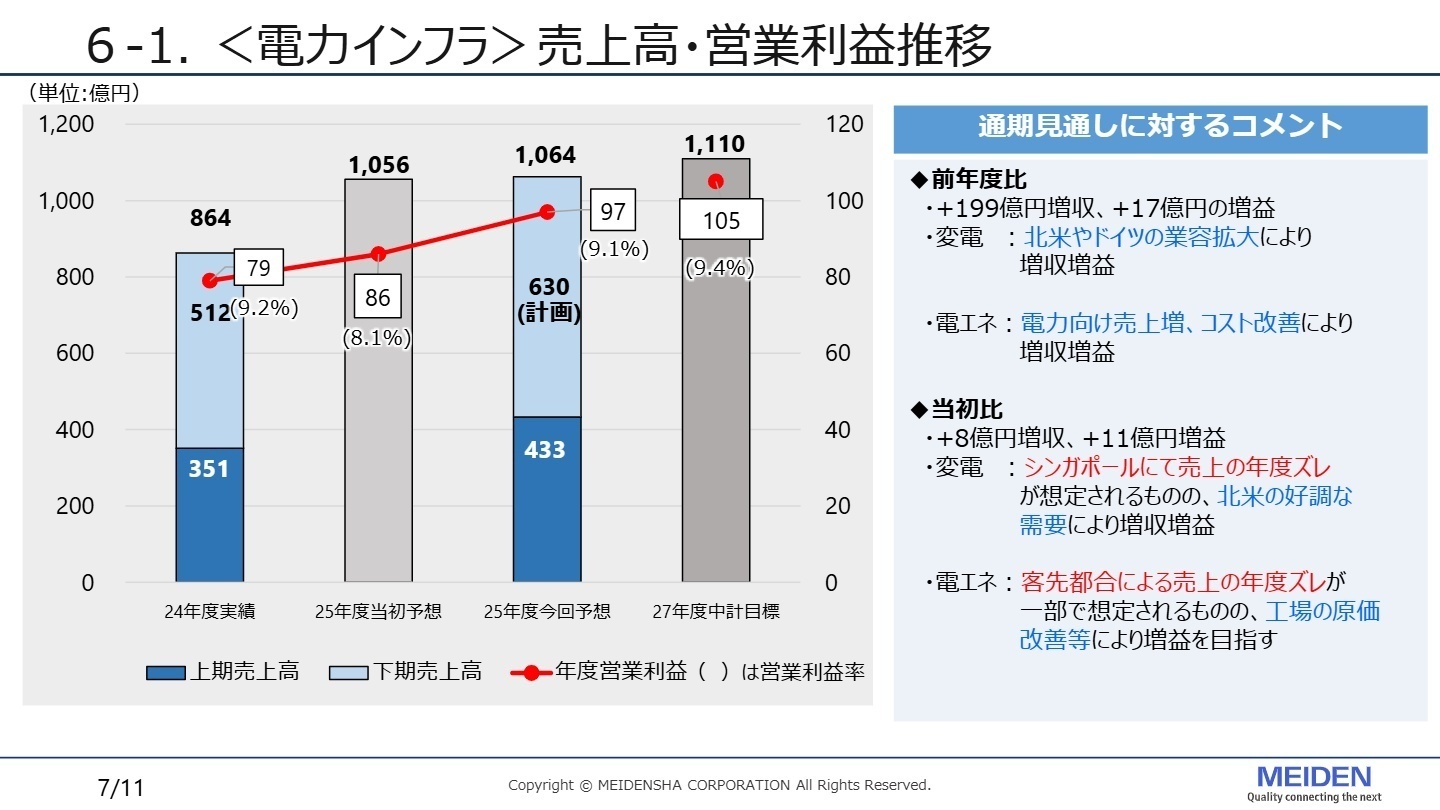

業績推移:売上高433億円(前年比23.3%増)、営業利益37億円。北米・ドイツの業容拡大が大きく寄与。

注目ポイント:北米の好調な電力需要に対応するため、シンガポール等での案件タイミング調整を行いつつ、グローバルでの供給能力を強化中です。海外市場でのプロジェクト管理や技術営業の経験者が切望されています。

社会システム事業

事業内容:電鉄用き電システム、上下水道プラント向け監視制御システム、官公庁向け受変電設備など。

業績推移:売上高384億円(前年比3.1%増)。公共案件は増加したが、電鉄案件の反動減等で営業損失18億円。

注目ポイント:水インフラ事業ではプロダクトミックスの変化により利益が圧迫されましたが、工場の原価改善により当初計画の達成を目指しています。官公庁案件の工事進行管理などの実務経験者が活躍できるフィールドです。

産業電子モビリティ事業

事業内容:EV用モーター・インバーター、エレベータ用巻上機、半導体製造装置用真空コンデンサ等。

業績推移:売上高330億円(前年比1.3%増)。EVや電子分野は需要低迷により減収減益だが、モビリティT&Sは好調。

注目ポイント:EV/電子分野は顧客フォーキャストの低下により大幅な減収となっていますが、電動力分野では原価改善が進んでいます。調整局面にある今こそ、次世代モビリティの技術開発に腰を据えて取り組める人材が求められます。

フィールドエンジニアリング事業

事業内容:納入設備の保守・メンテナンス、リプレース工事の施工、テクニカルサポート等。

業績推移:売上高186億円(前年比11.6%増)、営業利益20.7億円。保守ニーズの拡大により大幅増益。

注目ポイント:協力会社の開拓や外注活用により、高まる保守需要を確実に取り込んでいます。負荷平準化など働き方の改善も進んでおり、サービスエンジニアとして長期的にキャリアを形成したい方には最適な環境です。

3 今後の見通しと採用の注目点

出典:2025年度第2四半期(中間期) 決算説明会 P.7

通期の連結業績予想では、売上高を3,300億円(前回発表比50億円減)に下方修正した一方、営業利益は225億円(同25億円増)に上方修正しました。EVや電子機器分野の需要伸び悩みは懸念事項ですが、為替想定の145円への見直しや、フィールドエンジニアリング(+62億円増収想定)および変電事業(+27億円増収想定)の寄与により、全体としての収益性は向上しています。

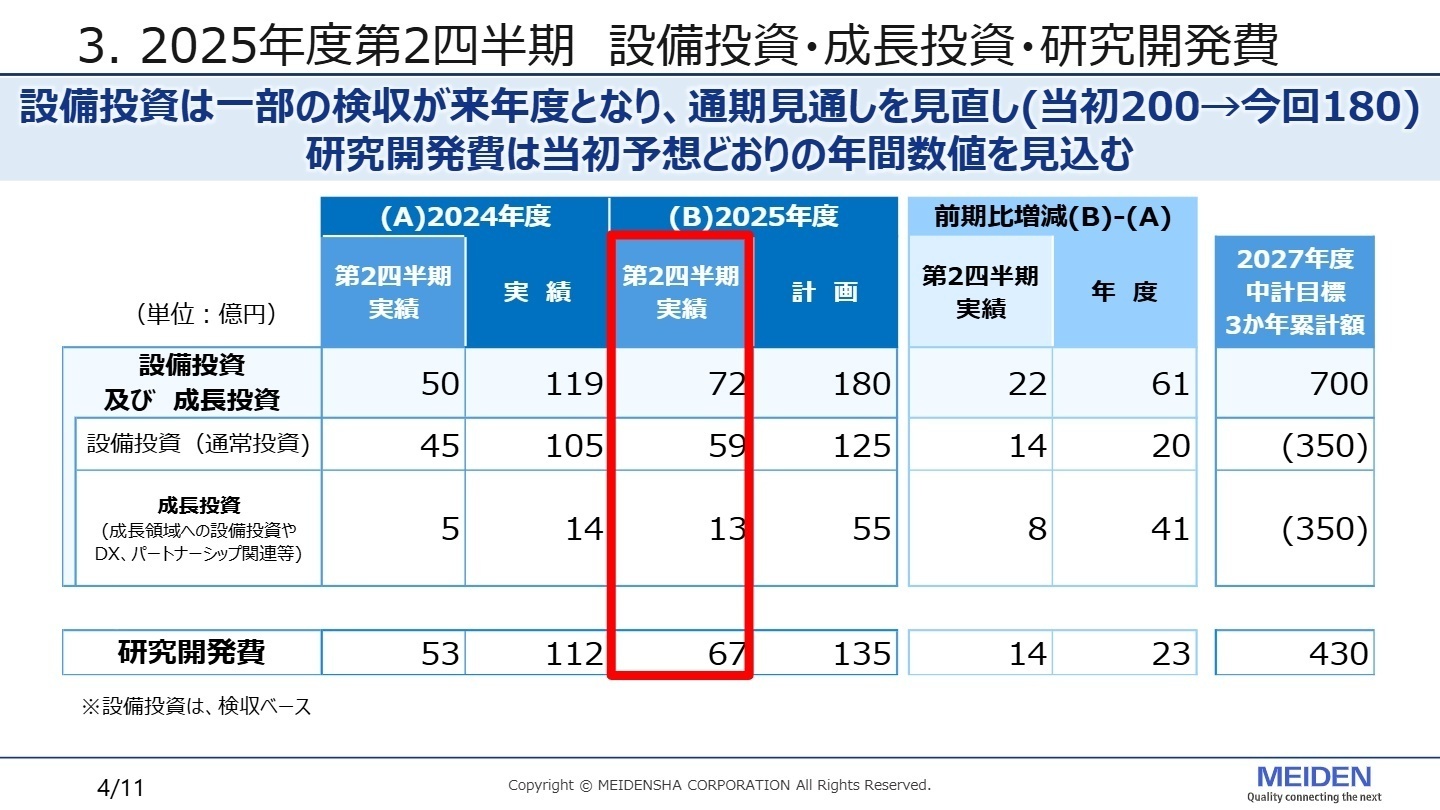

成長投資については、当初計画の55億円に対し、上期で13億円の実績となっており、年度後半にかけてDXやパートナーシップ関連への投資が加速する見込みです。研究開発費も年間135億円を維持しており、将来の成長に向けたリソース配分は揺るぎません。特定の事業環境に依存しない、多角的なインフラ・エネルギー事業の強みが、転職者にとっての安心材料となります。

4 求職者へのアドバイス

中間期で営業利益の過去最高更新を達成した事実は、同社の事業基盤が極めて安定している証左です。特に北米やドイツといったグローバルインフラの拡張や、人手不足を組織力でカバーする保守エンジニアリングの効率化に共感を示すのが効果的でしょう。EV市場の波をインフラ事業で支える「ポートフォリオの安定性」に魅力を感じている点を強調してください。

「保守事業において負荷平準化や外注活用を推進されていますが、現場の働き方やスキル継承においてどのような具体的成果が出ていますか?」

「電力インフラの北米・ドイツでの業容拡大にあたり、日本の技術者が現地と連携する機会や求められる役割について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

女性の役職者や経営層を増やそうとしている

女性の役職者や経営層を増やそうとしているが、ただ増やすだけで能力が無い人も多くその点も不満につながっている。

(30代前半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2025年度第2四半期(中間期) 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。