0 編集部が注目した重点ポイント

① 主要客先の生産回復により売上高が過去最高を更新する

当第3四半期の売上高は前年同期比4.4%増の4,796億円となり、第3四半期として過去最高を記録しました。トヨタ自動車をはじめとする主要顧客の生産台数増加がダイレクトに寄与しており、自動車部品メーカーとしての供給能力と信頼性の高さが、堅調な業績の土台となっています。

② 通期の営業利益予想を340億円へ上方修正する

2Q時点の予想290億円から、今回340億円へ上方修正を行いました。円安効果に加え、労務費や原材料価格の高騰に対する価格転嫁の進展が利益を押し上げています。経営環境の変化に柔軟に対応し、収益性を確保する管理体制の強化が着実に成果として現れています。

③ 自己株式の消却により資本構成を最適化する

2025年5月30日付で5,000,000株の自己株式消却を実施しました。これにより資本剰余金および自己株式が103億円減少しています。株主還元の強化と資本効率の向上を同時に推進しており、ROE(自己資本利益率)10%超を目指す中期経営計画の達成に向けた、積極的な財務戦略が進行しています。

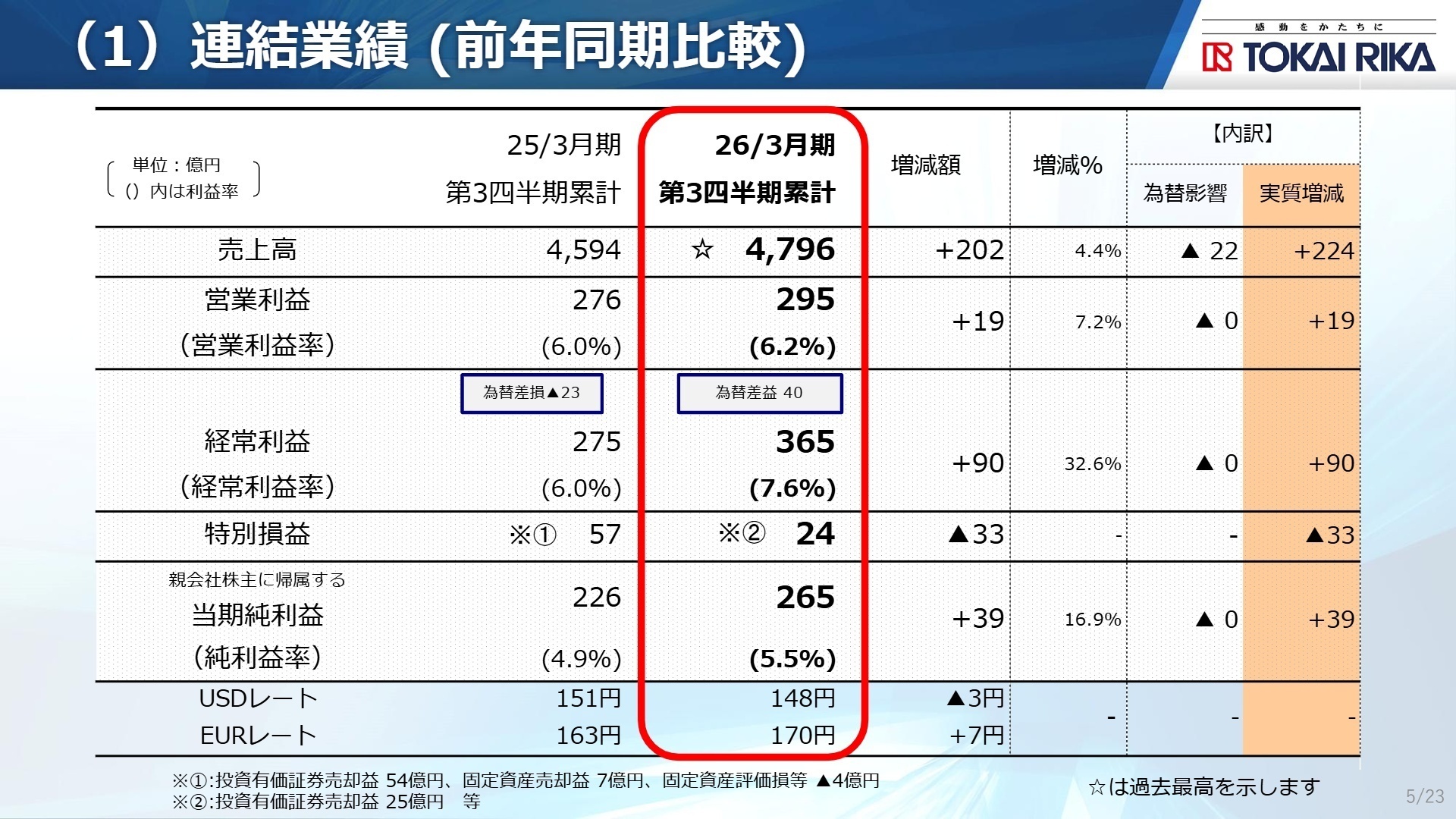

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明会 P.5

第3四半期累計の連結業績は、売上高4,796億円、営業利益295億円と、前年を上回る増収増益となりました。特に経常利益は為替差益40億円の計上などにより大幅な増益を達成しています。利益面では、労務費や固定費の増加といったマイナス要因に対し、生産増による操業変動利益や、徹底した原価改善活動によってこれらを吸収し、増益を確保した点が光ります。

通期予想に対する進捗率は、売上高で約75.0%、営業利益で約87.0%となっており、業績は順調に推移しています。すでに利益面では通期目標の大部分を確保しており、年度末に向けたさらなる上振れも期待できる状況です。

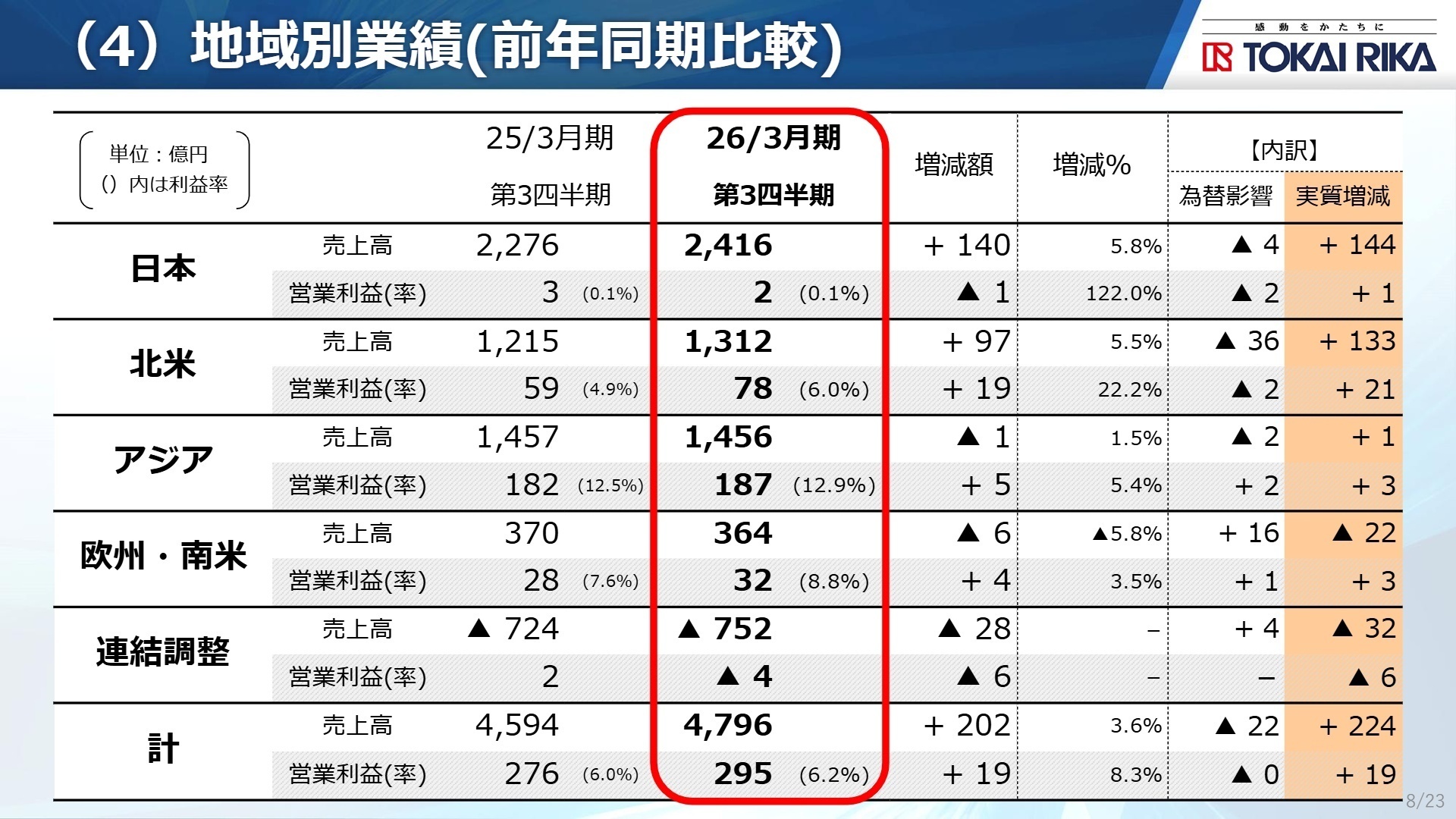

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明会 P.8

日本

事業内容:国内市場向けの自動車用部品(HMI製品、シフトレバー等)の開発・製造。グループの中核拠点。

業績推移:売上高2,416億円(+6.2%)。利益は合理化努力の一方で、固定費増により2億円(前年並み)に留まる。

注目ポイント:売上高は堅調ですが、人件費などの固定費増をいかに合理化でカバーするかが課題です。自動化・省人化投資が加速しており、生産技術や生産システム開発の知見を持つ人材への期待が高まっています。

北米

事業内容:米国およびメキシコでの製造・販売。主要顧客のSUV・トラック向け部品供給が主軸。

業績推移:売上高1,312億円(+8.0%)、営業利益78億円(+33.1%)と大幅な増益を達成。

注目ポイント:為替の影響を除いた実質ベースでも133億円の増収となっており、北米市場の旺盛な需要を確実に取り込んでいます。利益率も6.0%に改善しており、海外拠点のマネジメントやサプライチェーン最適化の経験者が活躍できる環境です。

アジア

事業内容:中国、タイ、インドネシア等を含むアジア圏での広範な事業展開。

業績推移:売上高1,456億円(▲0.1%)、営業利益187億円(+2.7%)。微減収ながらも増益を確保。

注目ポイント:一部の客先生産台数減少を合理化努力でカバーし、営業利益率12.9%という極めて高い収益性を維持しています。アジア各国の市場特性に合わせた製品戦略の立案が、継続的な成長のカギを握ります。

欧州・南米(その他)

事業内容:欧州およびブラジル等の現地法人による事業活動。

業績推移:売上高364億円(▲1.7%)、営業利益32億円(+14.6%)。

注目ポイント:売上規模は小さいものの、実質ベースでの利益貢献が着実に増えています。新市場開拓の余地が大きく、少数精鋭で多岐にわたる業務を遂行できる人材にとって魅力的なフィールドです。

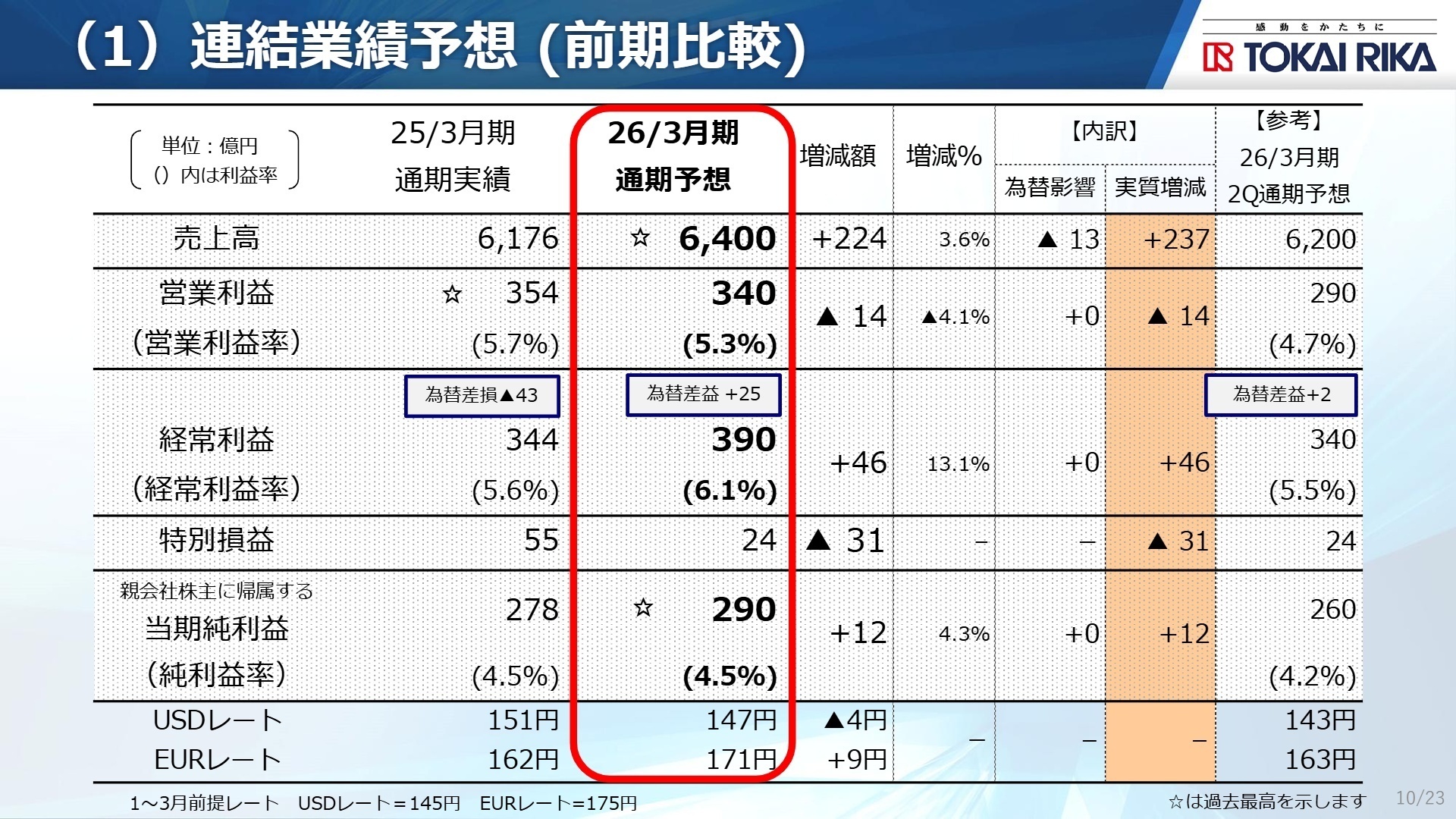

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明会 P.10

通期の連結業績予想は、売上高6,400億円、営業利益340億円を見込んでいます。期初からの上方修正は、為替の円安推移だけでなく、顧客との粘り強い交渉による「価格転嫁の進展」が大きく寄与しています。これにより、労務費や原材料費の増加分を実質的にカバーできる構造が整いつつあります。

戦略面では、HMI製品(Human Machine Interface=人間と機械の接点となる部品)やスマートシステム、シートベルトといった主力製品の構成比維持を図りつつ、サステナブルな新素材「BAMBOO+(バンブープラス)」のような独自技術の展開に注力しています。2030年度のROE 10%超という目標に向け、次世代モビリティに対応した製品開発や、カーボンニュートラルへの貢献を加速させるための技術人材の確保が、今後の最優先課題となります。

4 求職者へのアドバイス

東海理化は、単なる部品供給にとどまらない「感動をかたちに」という理念を掲げています。特にHMI製品やスマートシステムといった、ドライバーの体験に直結する領域で強みを持っています。最新の決算では価格転嫁と合理化の両立を成し遂げており、堅実な経営基盤の上で「BAMBOO+」のような環境対応新素材の開発に挑戦できる環境を強調すると、強い志望動機に繋がります。

「中期経営計画で掲げているROE 10%超の達成に向け、私の担当する領域ではどのようなKPI(重要業績評価指標)が重視されることになりますか?」や、「北米市場での利益率向上が目覚ましいですが、国内拠点との技術連携やナレッジ共有において、中途採用者に期待される役割は何でしょうか?」といった、経営指標と現場の橋渡しを意識した質問が効果的です。

5 転職者が知っておきたい現場のリアル(口コミ)

女性に優しい方が多い

女性に優しい方が多い。故に女性は家事育児の都合で自由に働けている方が多いが、男性で家事育児に協力できている人はほぼいない印象。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。