0 編集部が注目した重点ポイント

①決算期を12月に変更し収益構造改革を推進する

当期より決算期を4月末から12月末へ変更し、8ヵ月の短縮決算となりました。現在は「変革期」と位置づけられ、国内事業の抜本的な収益構造改革と戦略的先行投資を断行しています。この一時的な赤字は中長期的な成長に向けた布石であり、次期での黒字化と利益優先の経営への転換を明確に打ち出しています。

②子会社forty-fourの直販部門統合で体制を最適化する

管理体制の変更により、従来「その他」に含まれていた連結子会社株式会社forty-fourを「直販部門」へ統合しました。商流の整理を行う過渡期として、直販・店販などの各販路の最適化を図っています。新規連結後の構造変化に伴い、各部門の役割が再定義される中で、EC・CRM(顧客関係管理)領域でのキャリア機会が拡大する可能性があります。

③2028年売上高500億円の達成に向けた中期計画を始動する

設立50周年となる2028年12月期に売上高500億円という野心的な数値目標を策定しました。2026年3月中に詳細な中期経営計画を開示予定であり、「日本発」のグローバルブランド創りを目指します。この再成長シナリオの実行に向け、経営のグランドデザインを再構築しており、変革を主導できる専門人材の需要が極めて高まっています。

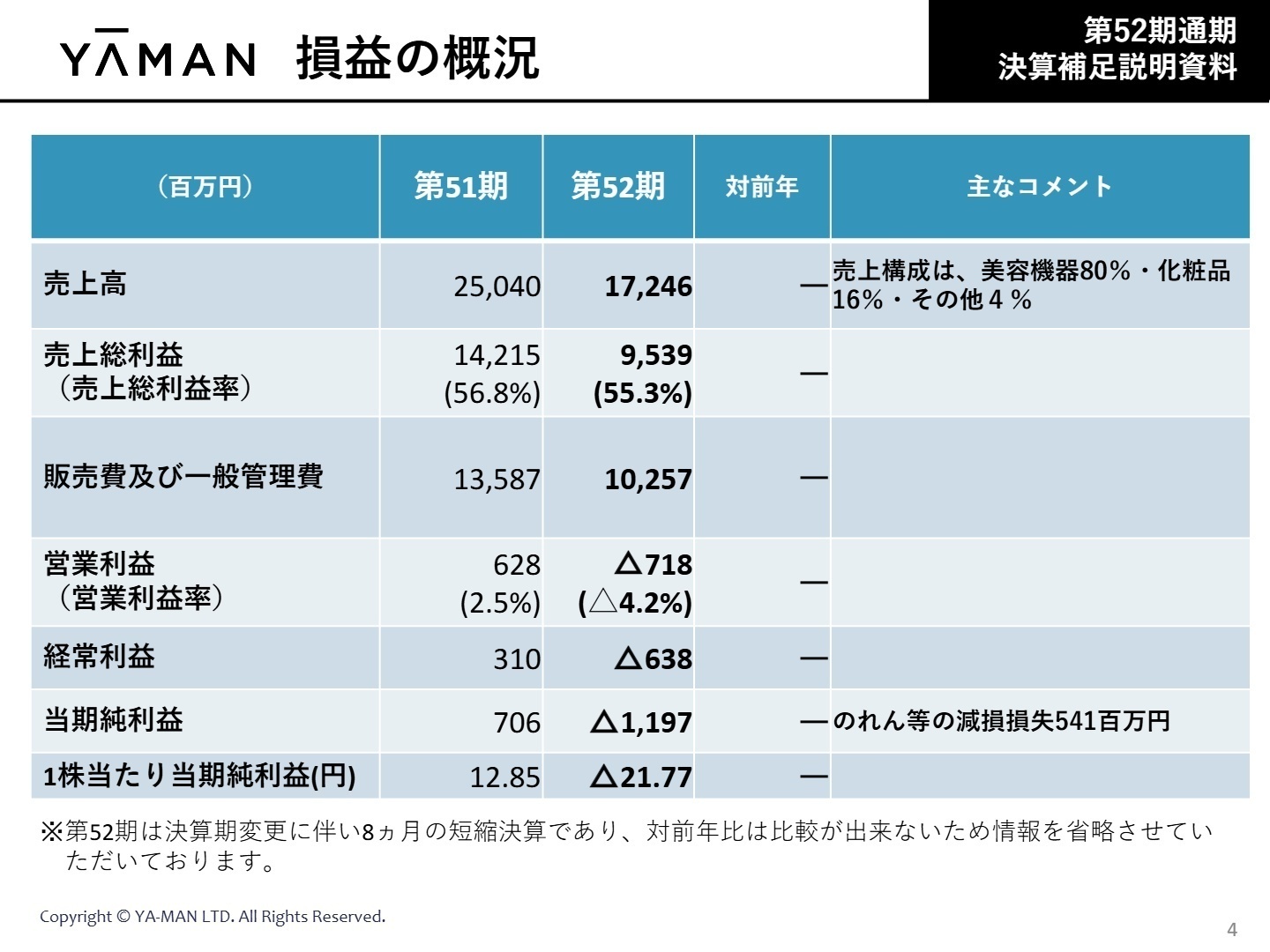

1 連結業績ハイライト

出典:第52期(2025年12月期) 決算補足説明資料 P.4

売上高

172.4億円

営業利益

△7.1億円

当期純利益

△11.9億円

第52期は決算期変更の経過期間として5月から12月までの8ヵ月決算となりました。売上高は172億46百万円となり、構成比は美容機器が80%、化粧品が16%を占めています。利益面では、のれん等の減損損失5億41百万円の計上や、将来の成長に向けた広告宣伝費、研究開発費への積極的な先行投資により営業損失となりました。しかし、自己資本比率は87.4%と極めて高い水準を維持しており、財務基盤の健全性は揺らいでいません。

当期は8ヵ月の変則決算であるため、進捗状況は公表された通期予想に対して概ね順調に推移したと評価されます。赤字は構造改革に伴う一時的なものであり、2026年12月期は営業利益4.5億円の黒字転換を見込む「利益優先」のフェーズへ移行します。

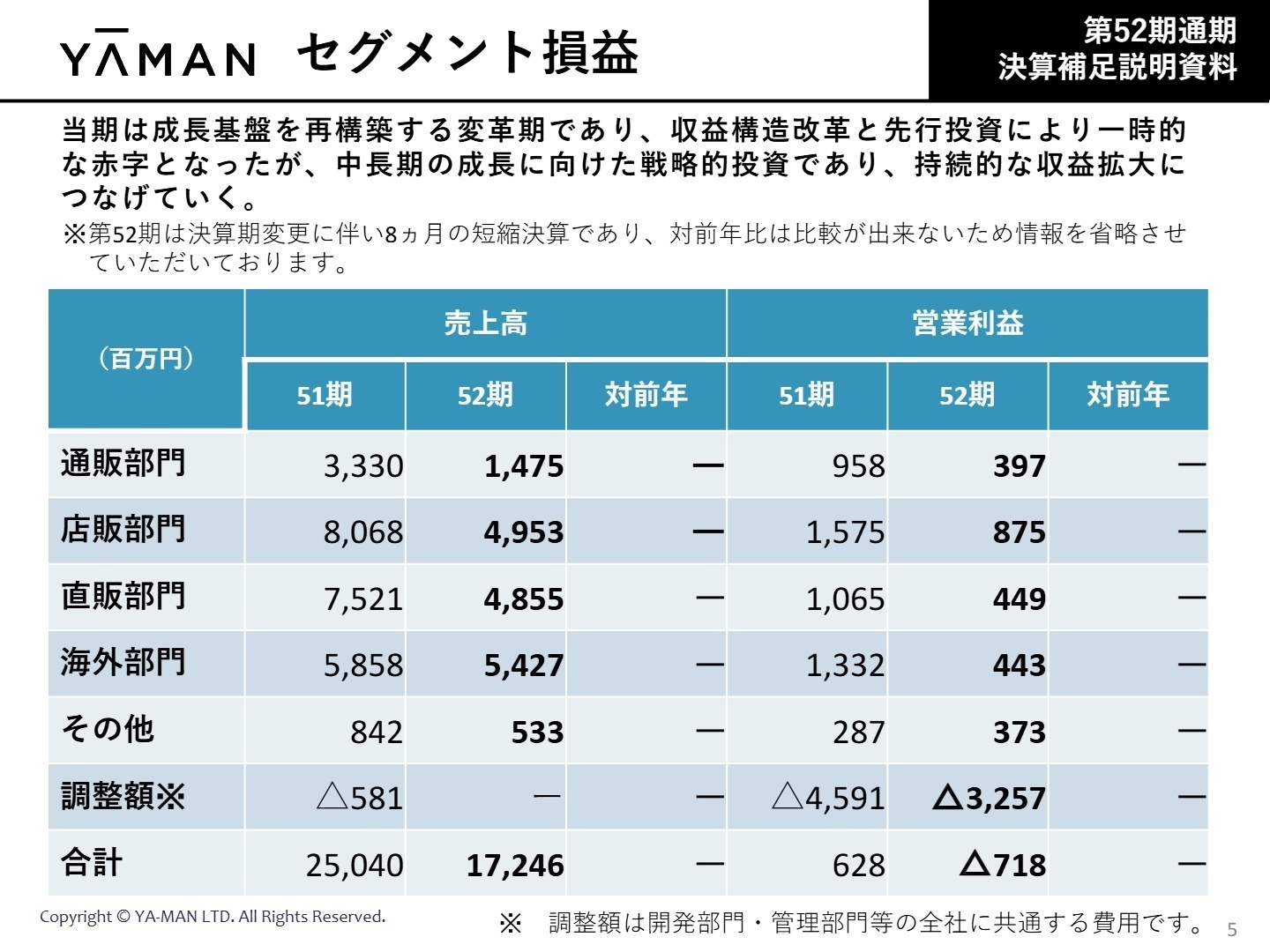

2 事業別分析:転職者が活躍できるフィールド

出典:第52期(2025年12月期) 決算補足説明資料 P.5

通販部門

事業内容: テレビ通販、カタログ通販、インターネット専売業者等を通じた個人顧客への販売。

業績推移: 売上高14億75百万円、セグメント利益3億97百万円。地上波テレビ通販の新規枠確保に苦戦。

注目ポイント: 従来のメディア依存から脱却し、デジタル広告との相乗効果を狙うフェーズにあります。BtoB販路への波及を担う戦略的部門として、メディアプランニングの最適化を推進できる人材が求められています。

店販部門

事業内容: 家電量販店、百貨店、バラエティショップ等への卸売および店頭販売。

業績推移: 売上高49億53百万円、セグメント利益8億75百万円。インバウンド需要の変動影響を受ける。

注目ポイント: 百貨店等での接客品質向上によるブランド体験の最大化を追求しています。「ブランドストア事業部」の創設に伴い、店舗マネジメントや教育研修の体制を強化しており、リアルな場での価値提供を設計できるプロフェッショナルが不可欠です。

直販部門

事業内容: 自社EC、直営店(銀座旗艦店等)、インフォマーシャル等を用いた直接販売。

業績推移: 売上高48億55百万円、セグメント利益4億49百万円。注:子会社forty-fourを当期より統合。

注目ポイント: 銀座旗艦店が過去最高売上を更新するなど好調。自社ECでのCRM施策を高度化し、高単価美顔器と化粧品のクロスセル(合わせ買い)を促進しています。広告依存を抑えた安定収益基盤の構築に向け、データ分析に基づくデジタルマーケティング人材への期待が大きいです。

海外部門

事業内容: 中国、米国、ベトナム等の海外通信販売業者・卸売業者および個人への販売。

業績推移: 売上高54億27百万円、セグメント利益4億43百万円。中国「独身の日」でTmall美容機器部門1位を獲得。

注目ポイント: 中国でのRF美顔器の第三類医療機器認可取得や、サウジアラビアでの本格展開など、グローバル展開を加速させています。各国の規制環境への対応と、現地ニーズに合わせたブランディングの両立を担う国際的な視座を持つ人材を募っています。

その他(先端電子部門等)

事業内容: 先端電子機器の取り扱いを含む、報告セグメントに含まれない事業活動。

業績推移: 売上高5億33百万円、セグメント利益3億73百万円。収益性の高い構造を維持。

注目ポイント: キリンHDと共同開発した減塩サポート食器「エレキソルト」がグッドデザイン金賞を受賞するなど、美容・健康の枠を超えた共創プロジェクトが結実しています。R&D(研究開発)と異業種連携による新規事業創出の可能性を秘めた領域です。

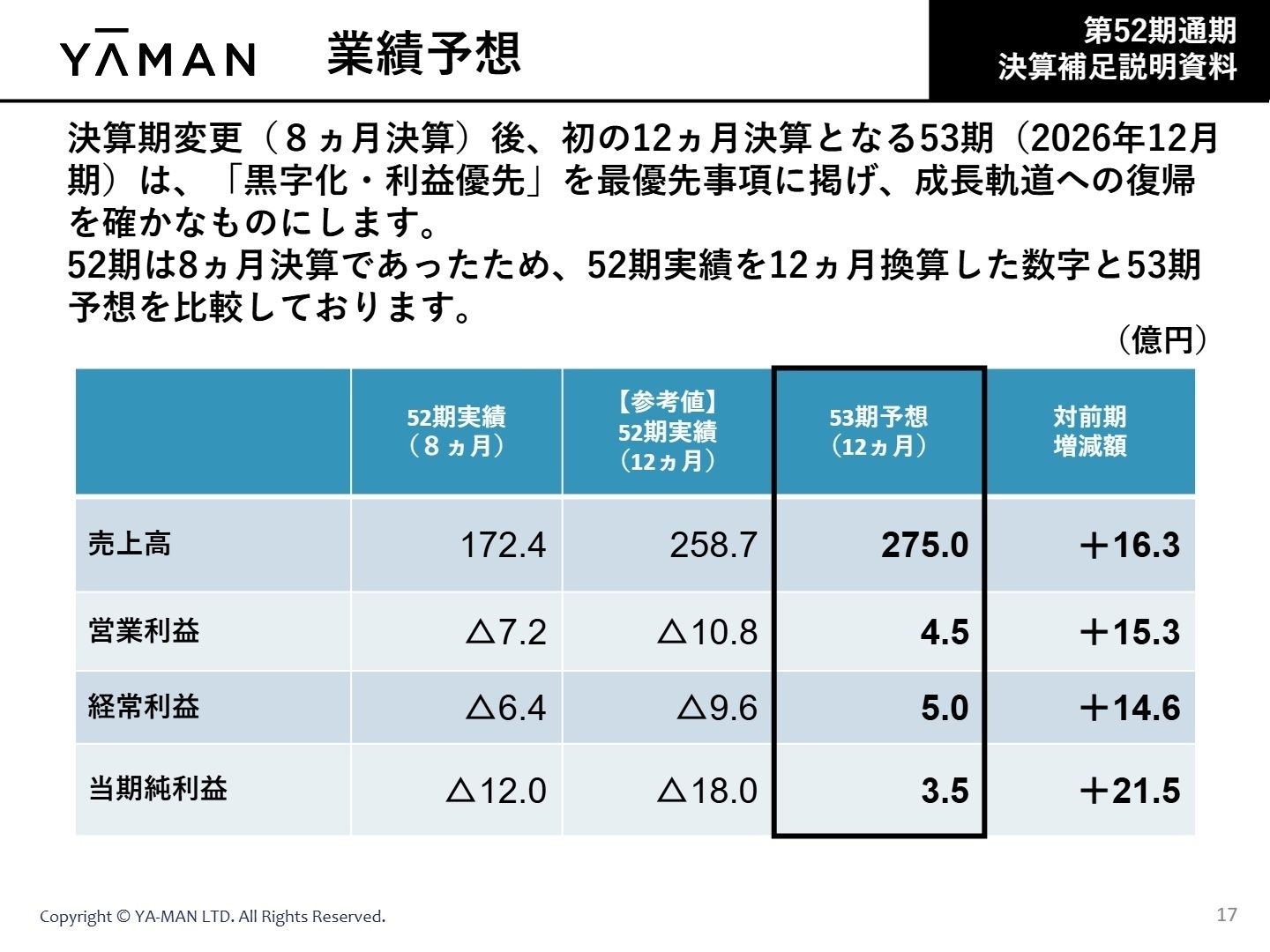

3 今後の見通しと採用の注目点

出典:第52期(2025年12月期) 決算補足説明資料 P.17

次期(第53期)は、売上高275億円、営業利益4.5億円を予想し、確実な黒字化を目指します。国内では「フィットネス」「接骨院」「宿泊施設」を3本柱とする新規事業を強化。既存の小売販路に依存しない新たな収益モデルの確立を急いでいます。特に接骨院向け業務用EMS機器の導入など、BtoB領域への本格参入は、同社の技術力を活かした大きな成長ドライバーとなります。

グローバルでは中国市場の規制対応をマイルストーンとしつつ、米国・ベトナムでの現地展開をスピードアップさせます。「美顔器といえばヤーマン」の復活をテーマに、2028年の500億円達成に向けた攻めの体制が整いつつあります。変革期の中心で自らのスキルを試したい方には、非常にエキサイティングな局面と言えるでしょう。

4 求職者へのアドバイス

ヤーマンは今、単なる美容メーカーから「グローバルなテクノロジーブランド」への飛躍を遂げようとしています。特に、「収益構造改革」や「BtoB新規販路開拓」といったキーワードに自身の経験(DX推進、新規事業立上げ、海外営業等)を紐づけるのが効果的です。また、「エレキソルト」のような「異業種共創」への関心も、多角化を目指す同社にとって魅力的なフックとなります。

・「53期より『利益優先』を掲げていますが、現場の判断基準やKPI設定にはどのような変化が生じていますか?」

・「2028年の売上500億円達成に向け、私の所属する部門にはどのようなイノベーションが期待されていますか?」

・「宿泊施設や接骨院といった新市場において、現在の営業課題と、私が貢献できる余地について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

教育体制はない

とても裁量大きいことをまかされるが、社長へ提案する力、説得する力、全部自分にかかっているのに教育体制はないので経営や事業が自分でできるレベルに自分がならないと仕事楽しめないと思われる

(20代後半・営業企画・女性) [キャリコネの口コミを読む]男女が理由に昇級に影響することはない

女性商材が多いことや社長が女性なので、男女が理由に昇級に影響することはありません。 また、社員も女性が多く、パワフルな方が多かったです。 部長クラスに女性の方もいますし、主任なども女性が多くいます。 出産直後に現場復帰された方もいます。

(30代前半・マーケティング・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 決算短信〔日本基準〕(連結)

- 第52期(2025年12月期) 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。