0 編集部が注目した重点ポイント

① 売上・利益ともに過去最高を更新し成長を加速させる

2026年3月期第3四半期の業績は、売上高が前年同期比13.4%増、営業利益が19.5%増となり、いずれも過去最高を更新しました。AIサーバーやスマートフォン、ゲーム機向けの需要拡大を背景に、主力の電子回路基板が大きく伸長しています。積極的な受注獲得により工場の稼働率が向上しており、事業規模の拡大と収益性の向上が同時に進む、エンジニアにとって活気あるフェーズにあります。

② 高付加価値なビルドアップ基板が22%増と大幅に伸長する

高付加価値製品である「ビルドアップ基板(絶縁層を積み上げて多層化する高密度基板)」の売上高が前年同期比22.0%増と顕著に伸びており、製品構成の高度化が進んでいます。特に10層板以上の多層基板は39.6%増と急成長しており、高度な設計・製造技術を持つ技術者へのニーズが急増しています。汎用品から高付加価値品へのシフトは、キャリアの専門性を高める絶好の機会と言えます。

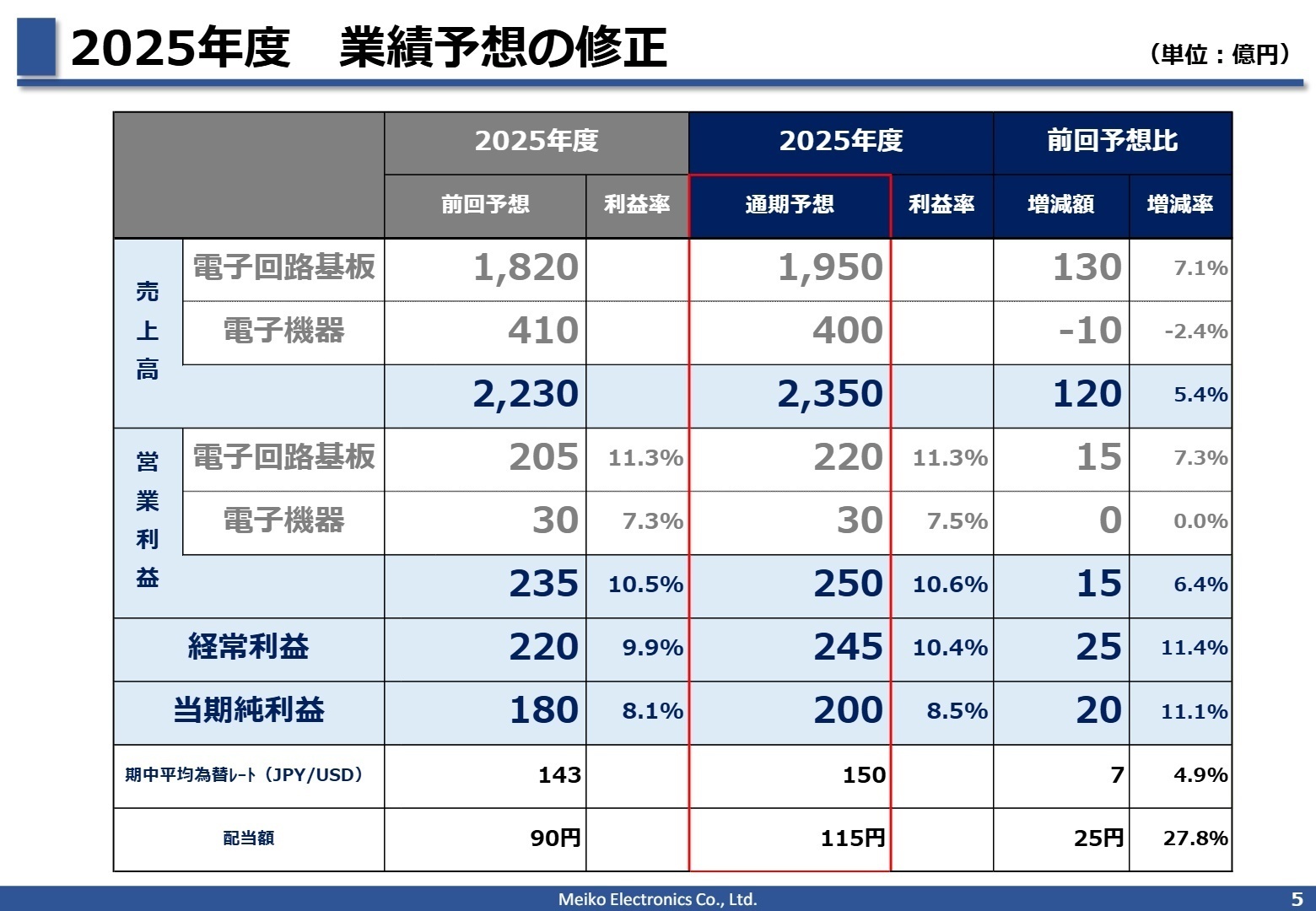

③ 通期予想を上方修正し年間配当を25円増額する

好調な業績を背景に、通期予想の売上高を120億円、営業利益を15億円上方修正しました。これに伴い、年間配当予想も前回発表の90円から115円へ増配しています。受注の好調維持に加え、ベトナムを中心とした工場稼働率の向上が利益を押し上げており、グローバルな生産体制の最適化を担う管理・企画職種においても、その成果が明確に還元される体制が整っています。

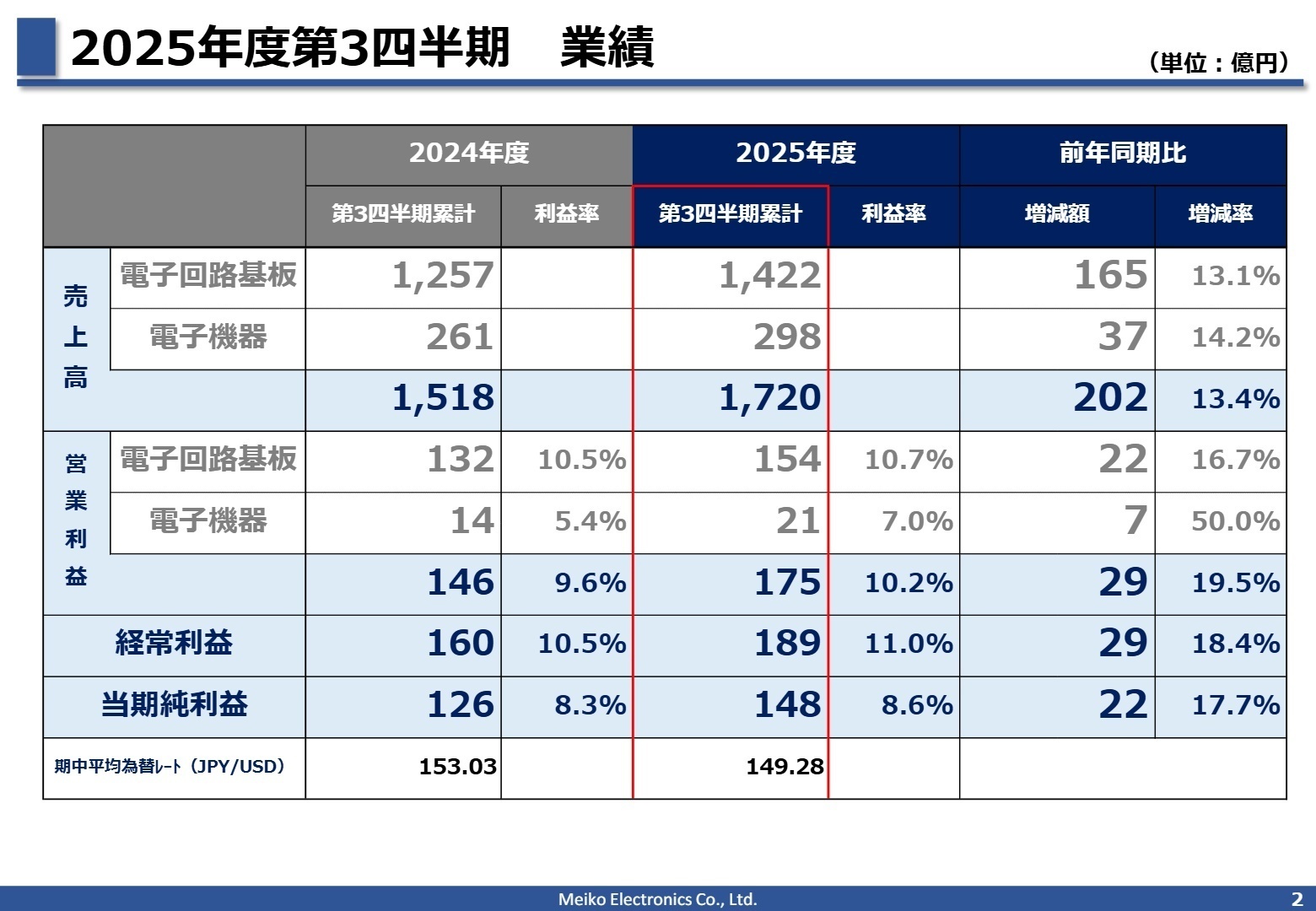

1 連結業績ハイライト

出典:2025年度第3四半期 決算補足説明資料 P.2

売上高

1,720億円

+13.4%

営業利益

175億円

+19.5%

経常利益

189億円

+18.4%

四半期純利益

148億円

+17.7%

第3四半期までの累計実績は、売上・利益ともに前年同期を大きく上回る好決算となりました。為替レートが想定より円高方向へ推移した(149.28円/USD)ものの、それを補って余りある事業成長を実現しています。特に収益性の指標となる営業利益率は10.2%(前年同期は9.6%)に上昇しており、ベトナム工場の稼働率向上やビルドアップ基板の販売増、さらには生産性改善の効果が明確に数字に表れています。

通期業績予想に対する進捗率は、修正後の通期売上高予想2,350億円に対し73.2%、営業利益予想250億円に対し70.0%となっており、業績は概ね順調に推移しています。

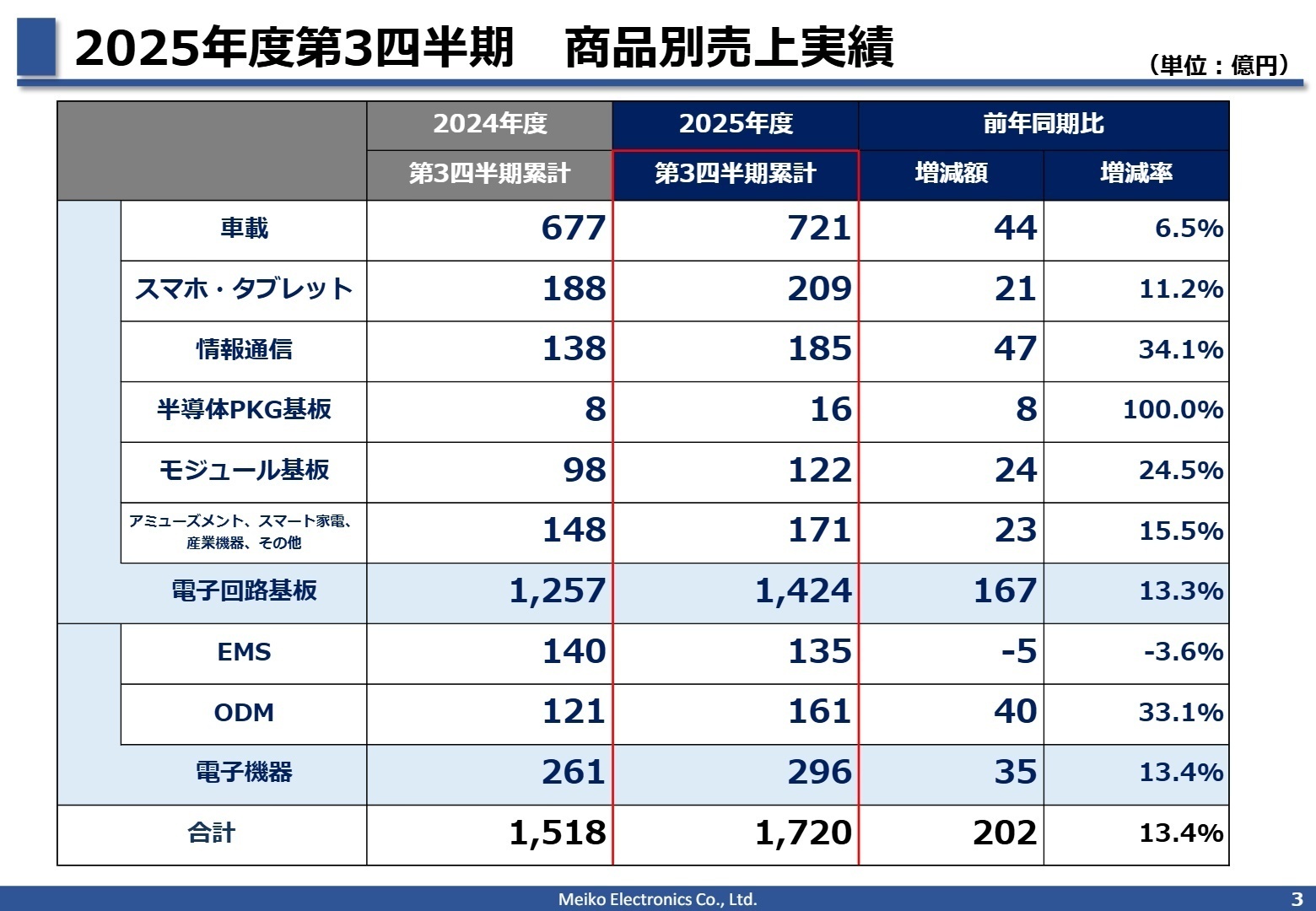

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期 決算補足説明資料 P.3

電子回路基板事業

事業内容:自動車、スマホ、AIサーバー、半導体パッケージなどの各種用途向けプリント配線板(PCB)の設計・製造・販売。

業績推移:売上高1,422億円(前年比+13.1%)、営業利益154億円(前年比+16.7%)。

注目ポイント:特にAIサーバー向けを含む「情報通信」が前年同期比34.1%増、カメラ等の「モジュール基板」が24.5%増と顕著に伸びています。AI市場の爆発的な拡大に伴い、高密度・多層化する基板設計への高度な技術要求が高まっており、技術者にとっては最先端の製品開発に携われるチャンスが広がっています。主力の車載向けも緩やかに回復しており、安定性と成長性を兼ね備えた領域です。

電子機器事業

事業内容:EMS(受託製造サービス)およびODM(委託者のブランドで製品を設計・生産すること)による電子機器の組み立て・開発。

業績推移:売上高298億円(前年比+14.2%)、営業利益21億円(前年比+50.0%)。

注目ポイント:ODM案件の拡大が牽引し、利益面で前年同期比50.0%増という驚異的な伸びを見せました。従来の製造受託(EMS)にとどまらず、設計段階から深く関与する「ODM」へのシフトが収益性を高めています。顧客の製品開発パートナーとして、より上流工程からプロジェクトに関与したい意欲を持つエンジニアやプロジェクトマネージャーにとって、活躍の幅が非常に広い事業セグメントです。

3 今後の見通しと採用の注目点

出典:2025年度第3四半期 決算補足説明資料 P.5

通期の連結業績予想は、売上高2,350億円(前回予想比5.4%増)、営業利益250億円(同6.4%増)へと引き上げられました。一部メーカーの販売不振による車載市場の影響を懸念しつつも、AIサーバーやスマホ、ゲーム機分野の拡大がそれを上回る見通しです。

特にベトナム工場を中心とした生産稼働率の向上は、今後の利益成長の要となります。また、半導体PKG基板(半導体を搭載するパッケージ用基板)の売上も通期で前年比100%増を見込んでおり、次世代技術への投資も加速しています。グローバルな供給網の構築や、先端技術への知見を持つ人材は、まさに今、同社の飛躍に貢献できるチャンスです。

4 求職者へのアドバイス

志望動機のヒント

「売上・利益ともに過去最高を更新し続けている勢いのある環境」を志望理由の軸に据えるのが有効です。特に、単なる受託製造から「高付加価値製品(ビルドアップ基板)」や「ODM案件の拡大」へとビジネスモデルを進化させている点に触れ、自身の技術力や企画力がその高付加価値化にどう貢献できるかを語ることで、強い関心を示せます。

面接での逆質問例

・「AIサーバー向け基板の需要が急拡大していますが、今後のさらなる高密度化や次世代仕様に向けた技術開発体制について教えてください。」

・「ベトナム工場の稼働率向上が利益増の要因となっていますが、今後グローバルな生産体制の最適化を進める中で、日本国内拠点はどのような役割を担っていく計画でしょうか。」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社メイコー 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 株式会社メイコー 2025年度第3四半期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。