0 編集部が注目した重点ポイント

①コンデンサ事業の利益が前年比124.6%増と大幅に伸長する

生成AIサーバーやデータセンター向けの設備投資が活発化しており、導電性高分子アルミ固体電解コンデンサ等の需要が急拡大しています。当期累計のセグメント利益は2,447百万円(前年同期比124.6%増)を記録。情報通信機器分野を重点成長市場と定め、開発から量産までのサイクルを高速化させており、最先端デバイスのエンジニアにとって挑戦しがいのあるキャリア機会が拡大しています。

②次世代エネルギー分野への投資により創造業への転換を加速する

単なる製造業から価値を創造する創造業を目指し、カーボンニュートラル社会に貢献する新領域への投資を強化しています。2025年10月には山梨県にて国内最大のグリーン水素製造設備(P2G)向け整流器の供給を開始したほか、核融合技術の早期社会実装を目指す京都フュージョニアリング株式会社への出資も実行。既存の電子部品の枠を超えた、エネルギーソリューションの専門人材を求めています。

③事業構造改革費用の計上により製造体制の最適化を推進する

当第3四半期累計期間において、コンデンサ事業の製造に係る固定資産の一部について703百万円の事業構造改革費用を計上しました。これは将来の成長に向けた不採算資産の整理と生産能力の増強を並行して行うための戦略的措置です。滋賀県での新たな生産拠点の立ち上げやグローバル月産40万台体制の確立など、製造現場のDX推進やプロセス改善に携わる技術者の重要性が一層高まっています。

1 連結業績ハイライト

出典:2026年3月期 中間期 決算概要 P.3

売上高

124,254百万円

-6.4%

営業利益

3,851百万円

+2.4%

親会社株主純利益

4,019百万円

-43.8%

2026年3月期第3四半期の連結累計実績は、売上高が前年同期比6.4%減の1,242億円となりました。これは主にNECST事業において関税問題や中国市場の停滞により事務機器向け電源が減少したこと、またV2H(Vehicle to Home)システムの補助金受付遅れが影響しています。一方で、営業利益はコストダウンの徹底と主力製品の稼働益により38.5億円(前年同期比2.4%増)を確保しました。

通期の連結営業利益予想60億円に対し、第3四半期累計での進捗率は64.2%となっており、現時点では進捗が遅れている状況です。しかし、下期に向けてAIサーバー向け需要の高水準維持や、家庭用蓄電システムの新製品投入による挽回を見込んでおり、年度末にかけての巻き返しが焦点となります。

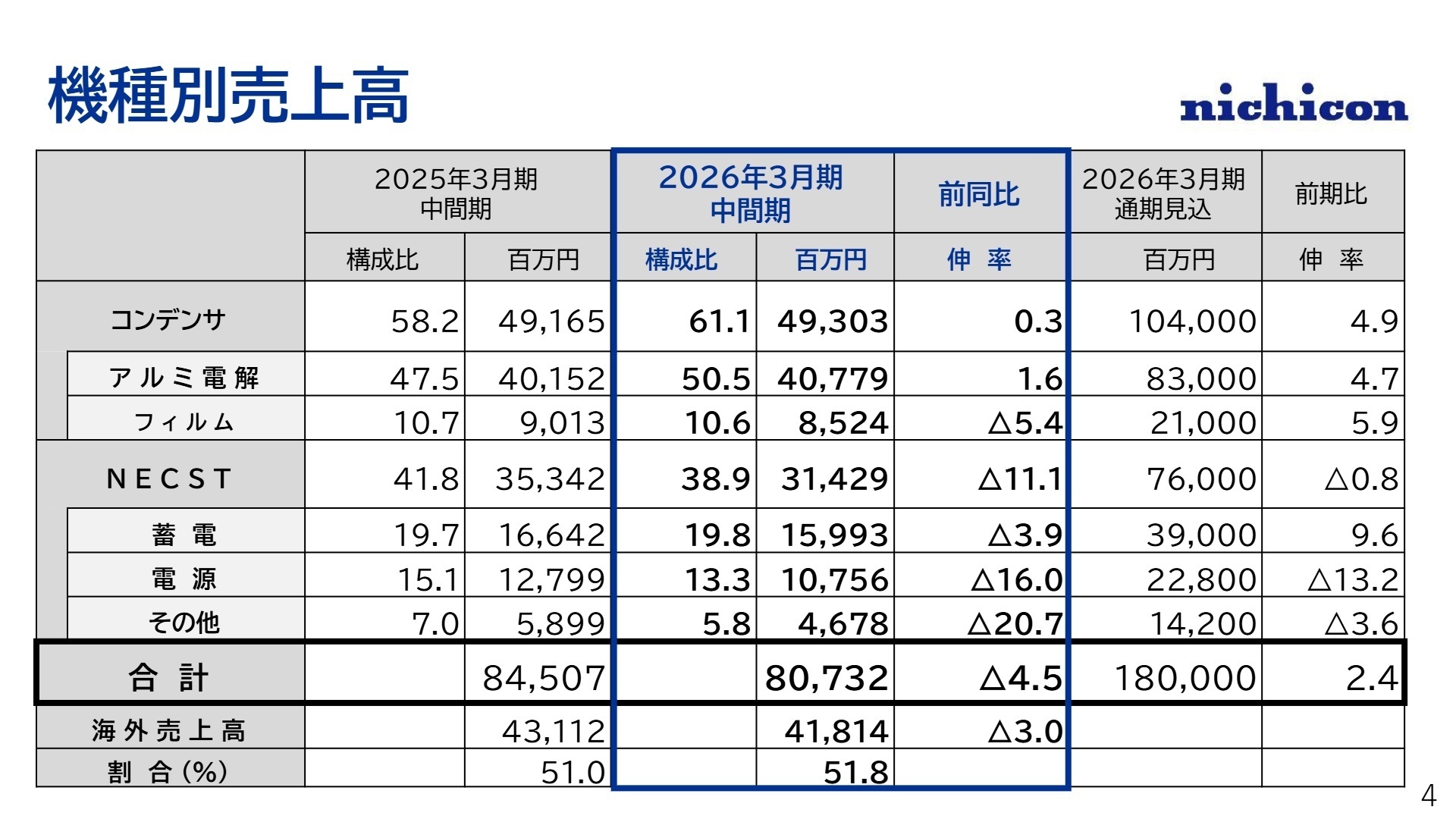

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 中間期 決算概要 P.4

コンデンサ事業

事業内容:アルミ電解、フィルム、小形・大形等のコンデンサ製造。AIサーバー、xEV、環境インフラ向けが主力です。

業績推移:売上高75,824百万円(前年同期比2.0%増)、セグメント利益2,447百万円(同124.6%増)。

注目ポイント:生成AIサーバー向けの導電性高分子コンデンサが爆発的に伸びており、高容量・大電流対応の製品開発が急務です。また、車載用ではADAS(先進運転支援システム)向けが好調。市場の立ち上がりに合わせた供給体制の構築が急がれており、生産技術やSCMの専門人材が必要です。

NECST事業

事業内容:家庭用蓄電システム、EV急速充電器、V2H、スイッチング電源、大型特殊電源の提供。

業績推移:売上高48,430百万円(前年同期比17.1%減)、セグメント利益1,405百万円(同47.3%減)。

注目ポイント:一時的な減収減益となりましたが、再エネ自家消費ニーズに応えるトライブリッド蓄電システム新モデル(ESS-T5/T6)を投入。2025年4月からの東京都等での太陽光パネル義務化を商機と捉えています。電源制御のハードウェアとソフトウェアの両面から価値を創出できるエンジニアを求めています。

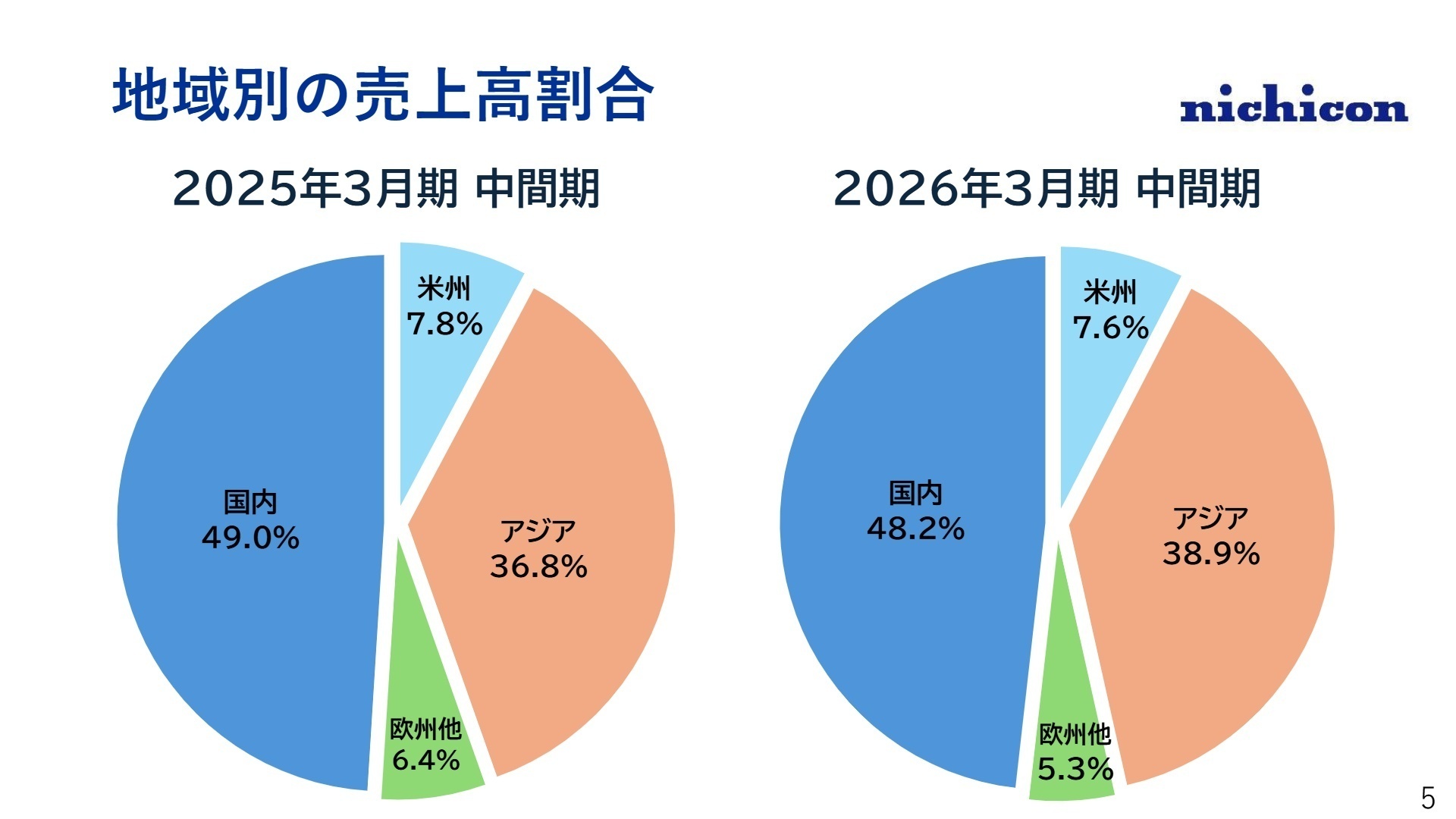

地域別売上状況

国内(48.2%)

主力市場。家庭用蓄電システムのZEH化推進や公共インフラ向け急速充電器の需要が継続しています。

アジア(38.9%)

中国市場は停滞傾向にありますが、情報通信機器向けの需要は堅調。中国拠点の再編を進めています。

米州(7.6%)/ 欧州他(5.3%)

関税問題の影響を受けつつも、脱炭素の流れから環境関連需要の底堅さを見込んでいます。

3 今後の見通しと採用の注目点

出典:2026年3月期 中間期 決算概要 P.19

ニチコンは通期で売上高1,800億円(前期比2.4%増)、営業利益60億円(前期比15.3%増)の計画を維持しています。原材料費の上昇圧力はあるものの、13期連続の増配を予定するなど、強固な財務基盤と株主還元姿勢を示しています。

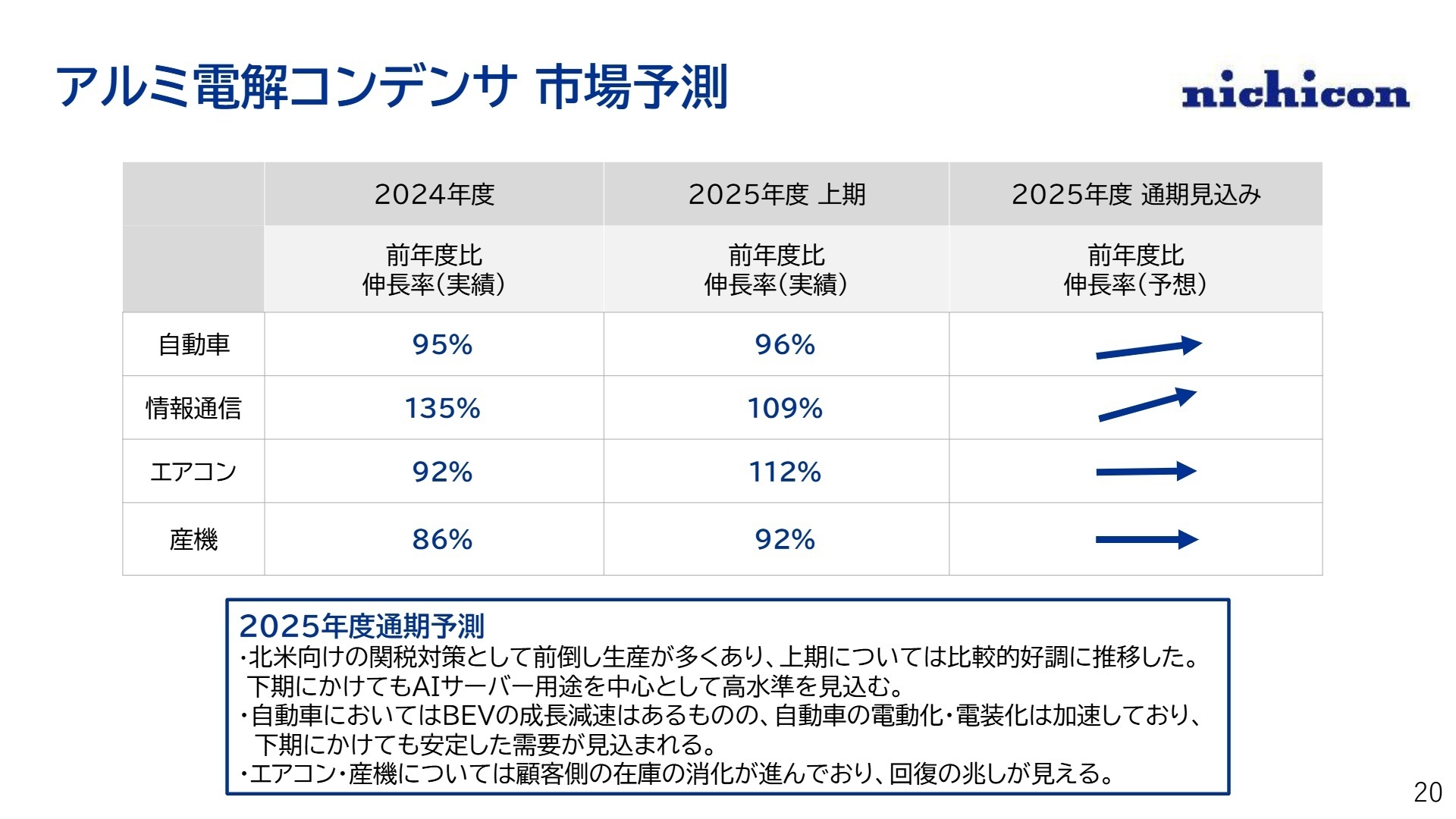

今後の注力領域は「エネルギー・環境・医療機器」「自動車・車両関連機器」「白物家電・産業用インバータ機器」「情報通信機器」の4市場です。特にAIサーバー向けコンデンサの売上は、2027年度には2024年度比で約4倍の成長を予測しています。また、核融合(フュージョンエネルギー)用の大容量電源開発など、人類の課題解決に挑むプロジェクトも動いており、先行技術開発に意欲的なエンジニアの採用を強化しています。

4 求職者へのアドバイス

志望動機のヒント

ニチコンは「製造業から創造業へ」という大きな変革期にあります。志望動機では、単に製品を作るだけでなく、グリーン水素や核融合といった次世代エネルギーインフラの構築に自らの専門性をどう活かしたいかを語るのが効果的です。特にAIサーバー向けコンデンサでの圧倒的な成長予測を背景に、スピード感のある市場で自身のプレゼンスを発揮したいという意欲が評価されるでしょう。

面接での逆質問例

「AIサーバー向けの需要が2027年度にかけ急拡大する予測ですが、生産拠点の増設やDX推進において現場が直面している最大の課題は何ですか?」「創造業への転換にあたり、エンジニアの評価制度やキャリアパスにどのような変化が生じていますか?」「P2Gやフュージョンエネルギーといった新規領域において、外部パートナーとのオープンイノベーションをどのように加速させていく方針ですか?」

5 転職者が知っておきたい現場のリアル

ミスをしなければたいがいは出世は可能

ミスをしなければたいがいは出世は可能。

開発職でも工程管理能力も問われる

工場の利益を上げること等に全力を注いでいる工場もあるので開発職でも工場の歩留管理・品質管理等の工程管理能力も問われる。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ニチコン株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- ニチコン株式会社 2026年3月期 中間期 決算概要

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。