0 編集部が注目した重点ポイント

① マレーシア新工場の稼働で供給体制を強化する

2025年10月に稼働を開始したマレーシア工場において、2026年2月より日本向けの出荷を開始しました。中長期的な需要拡大を見据えた生産能力の増強が進んでおり、グローバル市場でのシェア拡大に向けた重要なマイルストーンを達成しています。これにより、ビジョンケア事業におけるキャリア機会がさらに広がることが期待されます。

② 価格改定と販管費コントロールで増益を実現する

国内での価格改定効果に加え、広告宣伝費などの販売促進費用を効率化したことで、営業利益は前年同期比5.0%増を達成しました。将来の成長に向けた人的投資(賃上げ等)や研究開発を継続しながらも、構造改革の成果により利益体質が強化されています。安定した収益基盤は転職者にとっても大きな魅力となります。

③ 不採算事業の縮小で収益性を大幅に改善させる

当期より中国における食品事業の規模縮小など、事業ポートフォリオの見直しを断行しています。この構造改革により、ヘルスケア・ライフケア領域を含む「その他」セグメントの損失が前年の6.7億円から2.2億円へと大幅に縮小しました。より収益性の高いライフケア事業(堆肥化関連ビジネス等)へのリソースシフトが鮮明になっています。

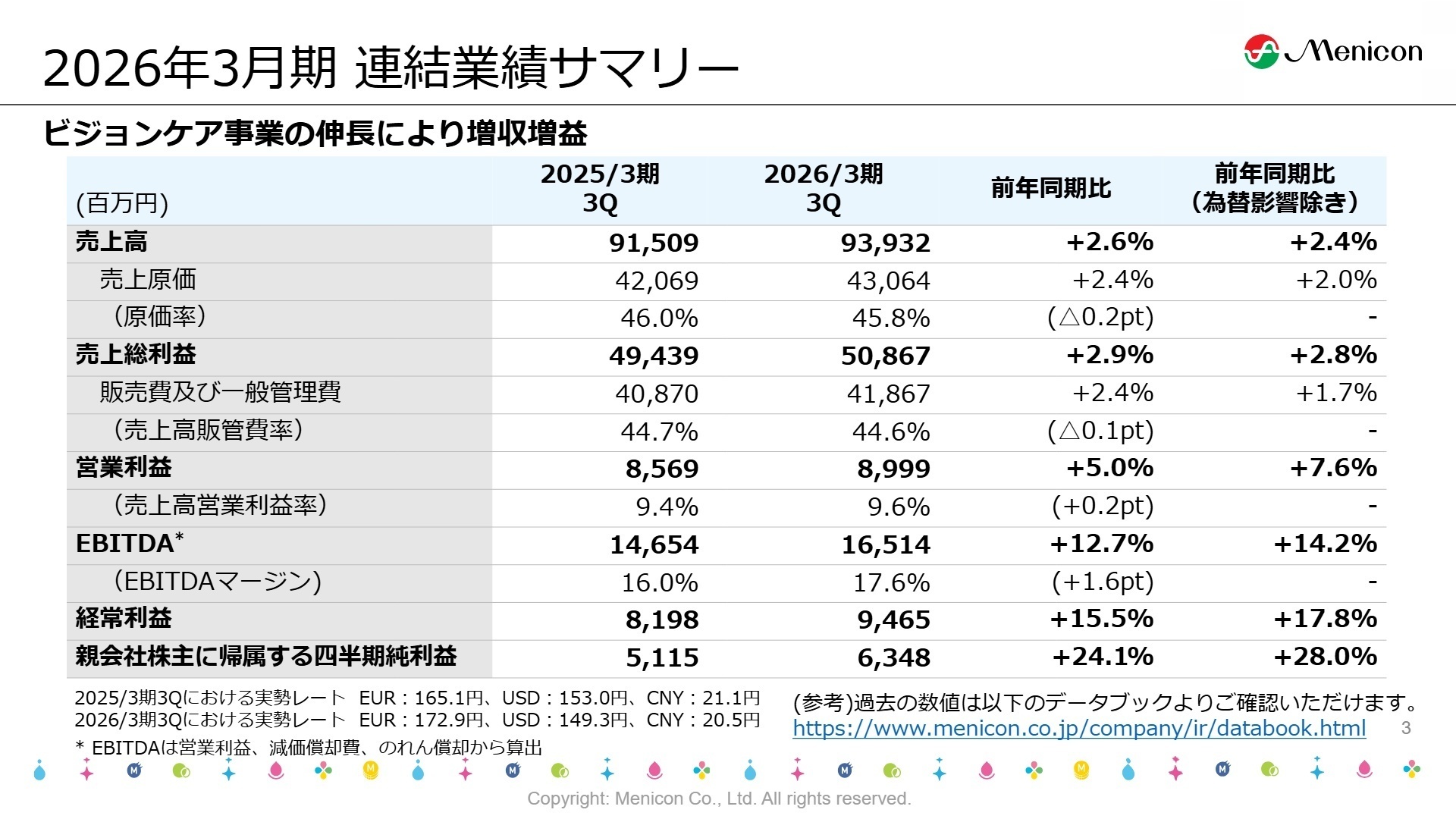

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明資料 P.3

2026年3月期第3四半期の売上高は、1DAYコンタクトレンズの供給量増加やグローバルでの販売拡大により、前年同期比で増収を確保しました。営業利益についても、マレーシア工場の稼働準備費用や人的投資(賃上げ)といった将来成長へのコストを吸収し、増益を達成。特に純利益は、為替差益の計上などにより24.1%増と大幅な伸びを見せています。

通期予想に対する進捗率は、売上高が75.1%、営業利益が88.2%、経常利益が99.6%に達しており、業績は極めて順調に推移しています。第4四半期に予定されている積極的な販促投資や新工場の本格稼働コストを考慮しても、計画達成に向けた土台は盤石と言えるでしょう。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明資料 P.4

ビジョンケア事業

事業内容:コンタクトレンズ(1DAY、メルスプラン、オルソケラトロジー等)およびレンズケア用品の製造・販売を行う中核事業。

業績推移:売上高は87,127百万円(前年比+3.0%)。1DAY売上高が国内・海外ともに好調で、8.7%の増収となりました。

注目ポイント:国内では定額制サービス「メルスプラン」において、新製品導入による1DAY会員の構成比率が28.7%まで上昇し、顧客単価が向上しています。海外では欧州の量販チェーン向け販売や中国のECサイトでの展開を加速させており、生産から販売までをグローバルに統括できる人材の需要が急増しています。

ヘルスケア・ライフケア事業

事業内容:不妊治療や動物医療、環境関連(堆肥化)などの新領域。持株会社体制のもと、第二の柱を目指す事業群。

業績推移:売上高は6,804百万円(前年比-2.1%)。中国の食品事業縮小が響きましたが、利益率は改善しています。

注目ポイント:環境意識の高まりを受け、ライフケア事業における堆肥化関連ビジネスが伸長しています。不採算事業からの撤退を完了したことで、今後は生殖補助医療やフェムテック領域といった高付加価値なヘルスケア分野への集中投資が予想されます。新規事業開発やM&Aの専門性が高く評価されるフィールドです。

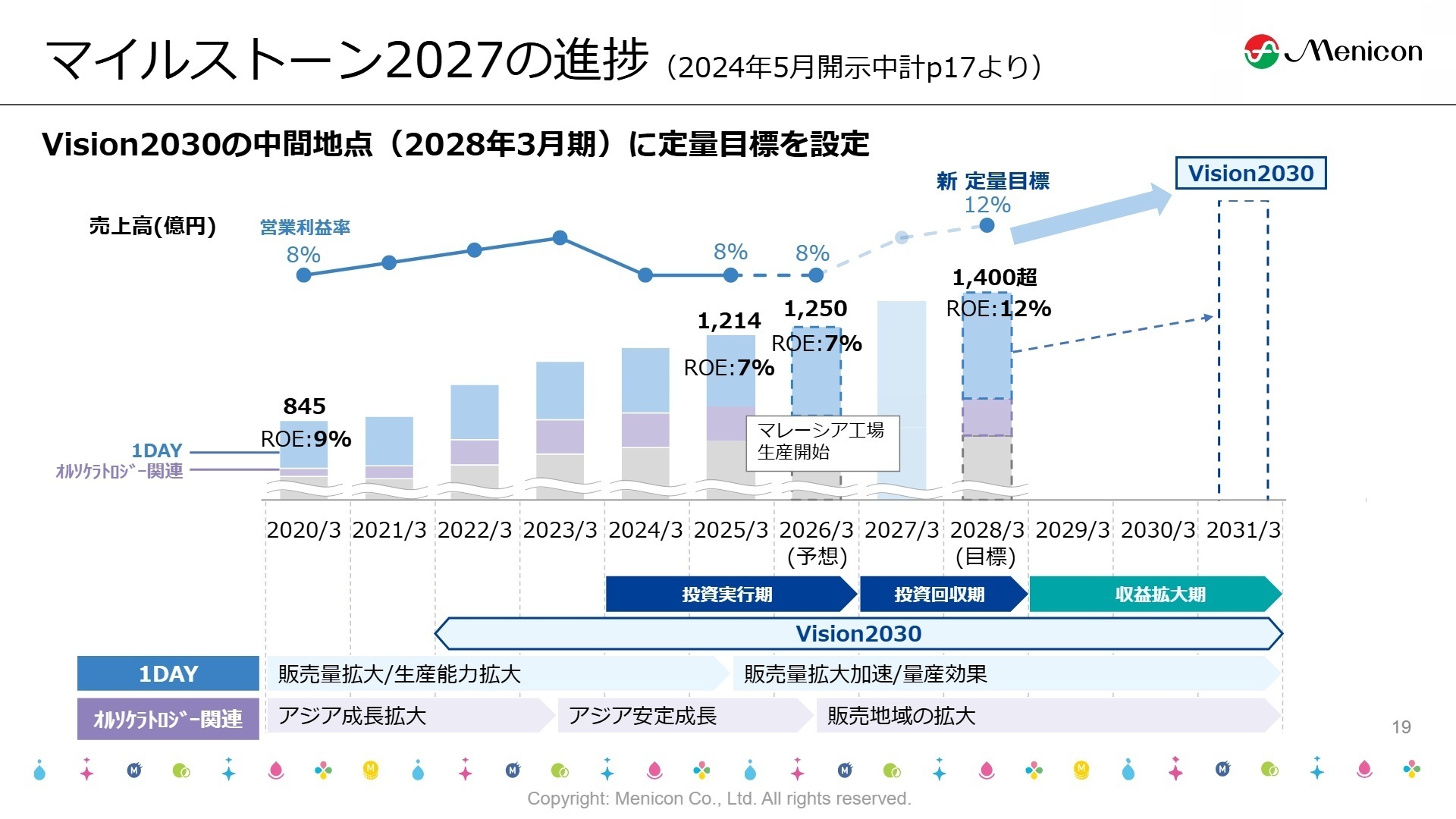

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明資料 P.19

メニコンは2028年3月期に向けた中間目標として、売上高1,400億円超、営業利益率12%という高い定量目標を掲げています。現在は「投資実行期」から「投資回収期」への過渡期にあり、マレーシア工場の本格稼働による量産効果が期待されています。

第4四半期には、マレーシア工場の稼働に伴う一時的な原価計上を見込んでいますが、これは将来の利益率改善に向けた「前向きなコスト」です。また、海外での1DAY戦略においては、欧米の量販店との取引拡大や中国でのシリコーンハイドロゲル素材製品の投入が控えており、グローバルでの事業拡大を牽引できるプロフェッショナル人材の獲得に非常に意欲的です。中国市場の停滞というリスクに対しても、多角的な販路開拓で補完する姿勢が明確になっています。

4 求職者へのアドバイス

志望動機のヒント

同社はコンタクトレンズの製造・販売だけでなく、不妊治療支援や環境ビジネスなど「みる」という概念を広げた多角的なライフケア企業への変革を推進しています。特にマレーシア工場の本格稼働を機に、日本発のグローバルプレイヤーとして攻勢を強めるフェーズにあります。「日本発の独自技術を世界へ普及させたい」という想いや、人的投資を重視する経営姿勢(継続的な賃上げ実績)への共感を伝えると効果的でしょう。

面接での逆質問例

・「マレーシア工場の本格稼働に伴い、SCM(供給網管理)やグローバルでのマーケティング戦略において、現場にはどのような変化や挑戦が求められていますか?」

・「ビジョンケア事業の安定収益を活かし、ヘルスケア・ライフケア事業を今後第2の柱へ育てる上で、中途入社者にはどのようなリーダーシップや視点を期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

製品サービスに問題

製品・サービスに問題を感じる。とにかく製品が他社よりも高価。かといって目に見えて質が高いという程でもない。また店舗でのついで購入を狙った製品の開発がとんでもなく下手で、なぜか自社開発にこだわるのでその分割高な既製品の劣化版としか言えないような製品を売れと店舗は押し付けられるが、当然売れるわけがない。

(20代後半・カウンターセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社メニコン 2026年3月期 第3四半期決算説明資料

- 株式会社メニコン 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。