0 編集部が注目した重点ポイント

① 中国子会社2社を管理体制変更により除外する

当第1四半期より、中国の連結子会社2社(広州泰李汽車座椅有限公司および襄陽東風李爾泰極愛思汽車座椅有限公司)の出資持分を一部譲渡し、連結対象から持分法適用会社へ変更しました。この構造的変化により、表面上の売上高は減少するものの、事業再編を通じた収益性の改善が進んでいます。転職者にとっては、グローバルな組織再編を推進する経営管理や事業開発のキャリア機会が示唆されます。

② 構造改革の成果で営業利益が10.9%増加する

販売台数の減少や円高の影響で売上高は前年同期比10.7%減となりましたが、営業利益は55億7,100万円(前年同期比10.9%増)と増益を確保しました。北米や中国での事業再編効果、および徹底した合理化活動が実を結んでいます。収益改善に向けた「実行力」が求められる環境であり、コストマネジメントや生産性向上に強みを持つ人材にとって魅力的なフェーズです。

③ 東南アジア市場が45.4%の大幅増収を記録する

地域別では東南アジアが売上高前年同期比45.4%増と急成長を遂げています。新車種の生産開始が大きく寄与しており、営業利益も112.5%増と倍増しました。特定の市場での成功体験は、他地域への横展開やグローバル戦略のモデルケースとなる可能性が高く、成長市場を牽引するプロジェクトマネジメント職の重要性が高まっています。

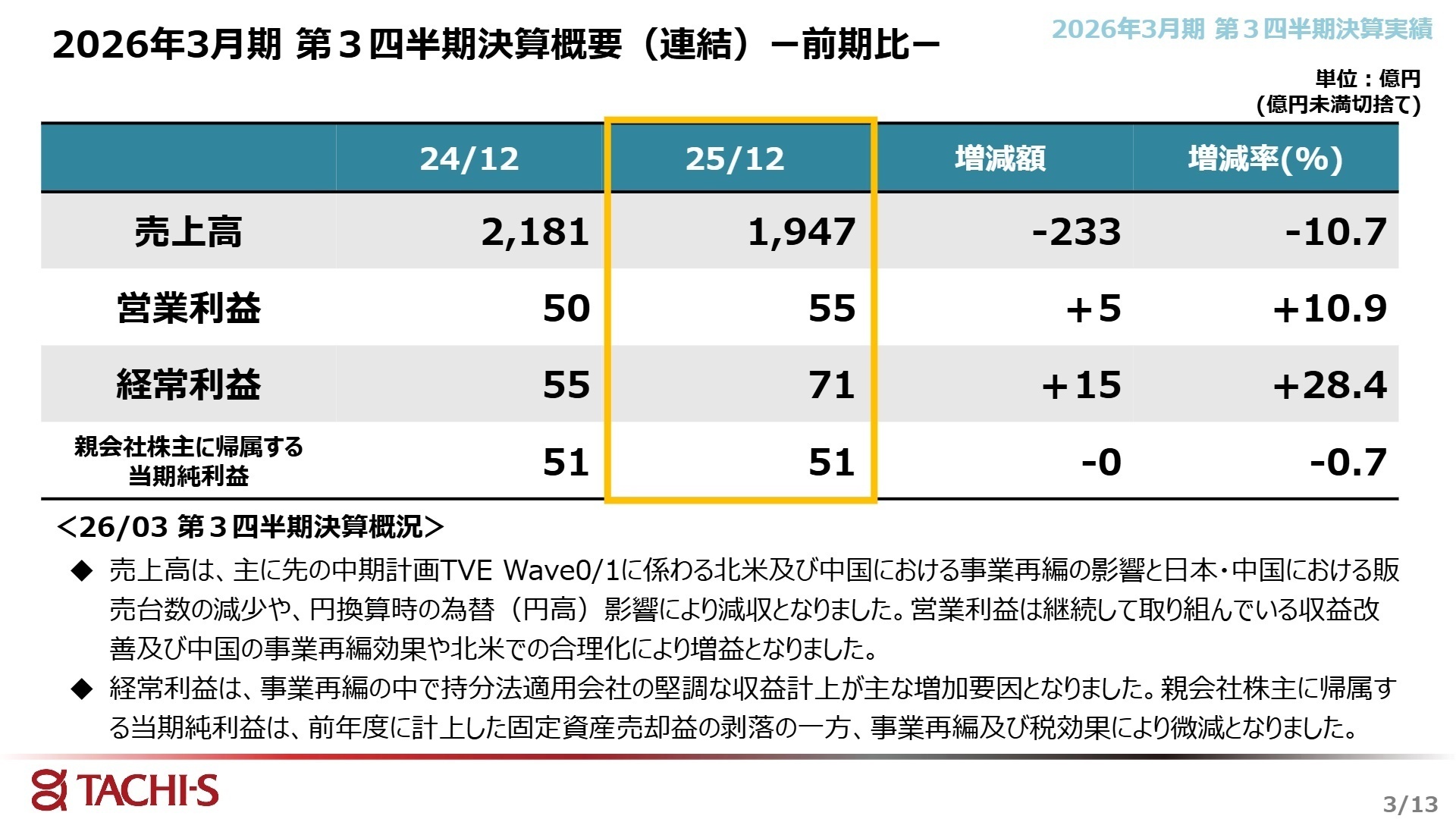

1 連結業績ハイライト

出典:2026年3月期 第3四半期決算説明資料 P.3

当第3四半期累計の業績は、売上高が1,947億5,400万円となりました。これは北米や中国における事業再編(子会社の除外等)の影響や、主要顧客である日産・ホンダ向けの販売台数減少、為替の円高影響が重なったためです。一方で営業利益は、中国の再編効果や北米での合理化により増益を達成しました。経常利益についても、持分法適用会社化した拠点からの収益計上が寄与し、28.4%の大幅増益となっています。

通期予想(売上高2,640億円、営業利益90億円)に対する進捗率は、売上高が73.8%、営業利益が61.9%となっています。売上高については概ね順調な推移と言えますが、利益面については第4四半期での挽回が期待される状況です。会社側は通期予想を据え置いており、構造改革の手応えを強調しています。

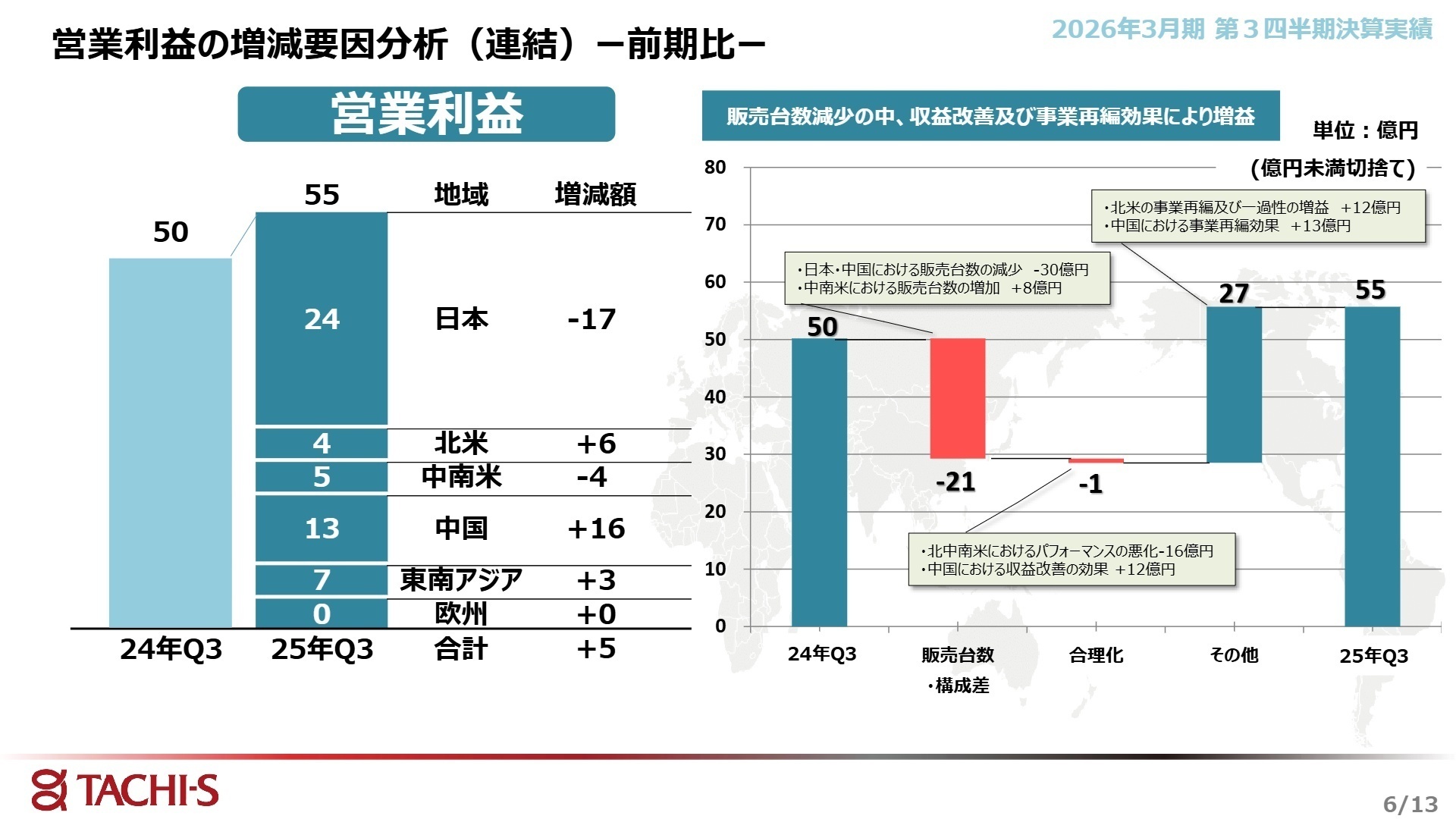

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期決算説明資料 P.6

日本

事業内容:国内自動車メーカー向けの自動車用シートの開発・製造を主導するマザー拠点機能。

業績推移:売上高761億2,000万円(11.7%減)、営業利益24億9,100万円(42.3%減)。

注目ポイント:日産・ホンダ向けの販売台数が9万台減少した影響を大きく受けました。しかし、第4四半期での挽回を見込んでおり、生産効率の追求が急務となっています。国内製造現場のDX推進や工程改善をリードできる生産技術者の需要が高まっています。

北米

事業内容:米国市場向けホンダ・日産車等のシート供給。事業再編の重点地域。

業績推移:売上高291億8,800万円(17.4%減)、営業利益4億3,300万円(黒字転換)。

注目ポイント:事業再編により売上規模をあえて縮小させつつ、営業損失から黒字化を達成しました。生産性向上活動を通じた合理化が着実に進んでいます。V字回復を支えるグローバルSCMや経営企画人材にとって、成果が見えやすい環境です。

中南米

事業内容:メキシコ・ブラジルを拠点とする日産、ルノー、三菱向けの供給。

業績推移:売上高784億4,100万円(0.6%減)、営業利益5億7,000万円(43.5%減)。

注目ポイント:販売台数は2万3,000台増加したものの、北中南米全体のパフォーマンス悪化や収益改善の刈り取り遅れにより減益となりました。台数増を利益に直結させるための現場改善スキルを持つ人材の活躍が期待されるフィールドです。

中国

事業内容:日系自動車メーカーおよび現地ブランド向けのシート製造。1Qより一部会社を持分法へ移行。

業績推移:売上高64億7,900万円(55.6%減)、営業利益13億4,100万円(黒字転換)。

注目ポイント:事業再編により売上高は大きく剥落しましたが、不振拠点からの脱却により黒字化を達成しました。日系販売不振の中で持分法適用会社への移行という柔軟な戦略を採っており、現地法人とのハイレベルな交渉・統括ができる人材の価値が高まっています。(注:前年同期は連結子会社だったため単純比較不可)

東南アジア

事業内容:タイ、インドネシア、ベトナム等を中心としたASEAN市場向け供給。

業績推移:売上高45億2,300万円(45.4%増)、営業利益7億1,200万円(112.5%増)。

注目ポイント:新車種の立上りが成功し、増収増益を牽引しました。TRIM(表皮)やFRM(骨格)ビジネスの効果も出ており、収益モデルの多角化が進んでいます。成長スピードが速い拠点でのプロジェクトをリードした経験は、将来の幹部候補としての強力なキャリアになります。

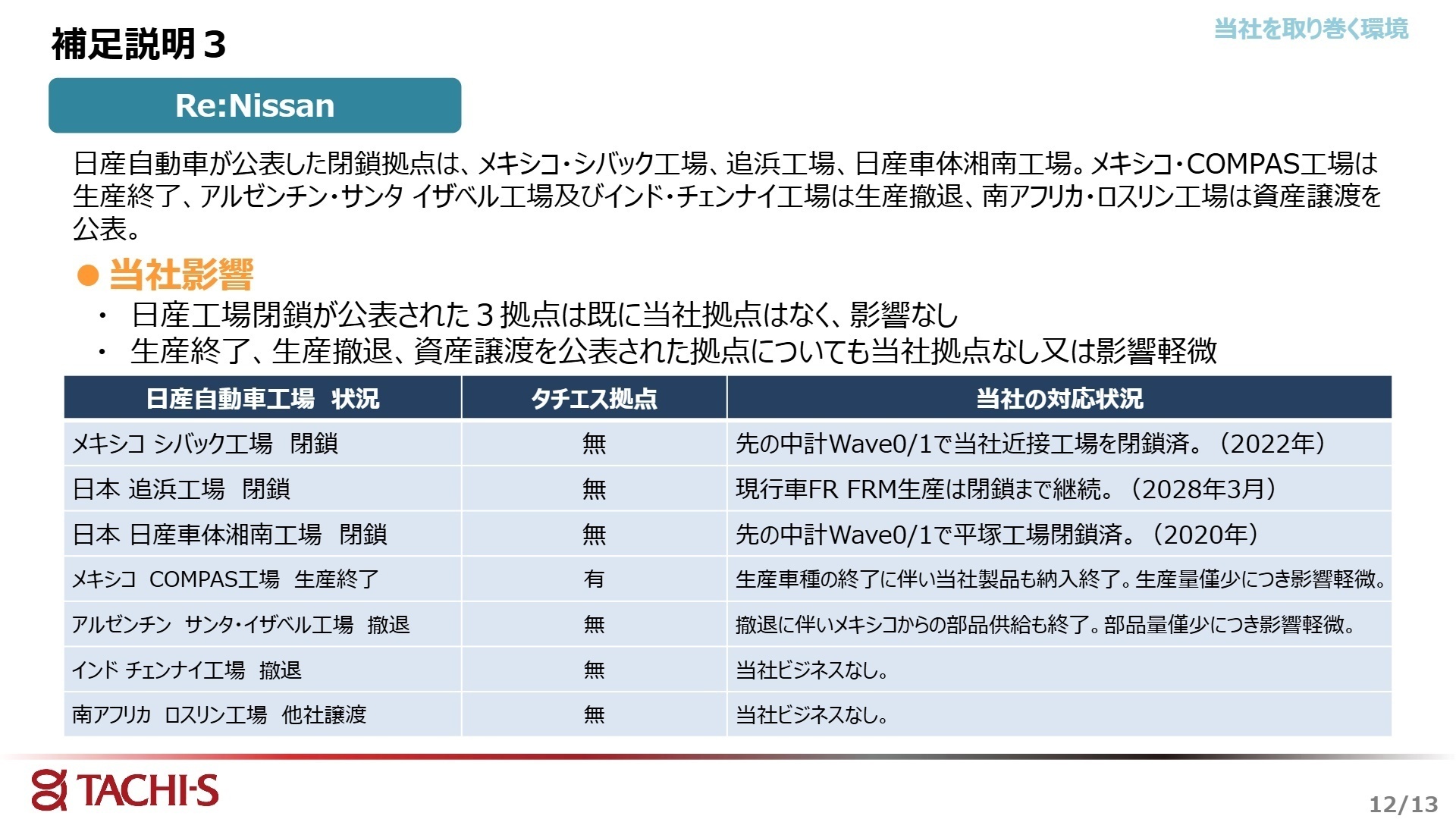

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期決算説明資料 P.12

通期業績見通しは、売上高2,640億円、営業利益90億円と、前回公表の数値を据え置いています。注目すべきは、主要顧客である日産自動車が公表した工場閉鎖等の拠点再編に対する影響です。タチエスは既に先の中期経営計画(TVE Wave0/1)において、閉鎖が公表された拠点に近い自社工場の閉鎖を完了させており、今回の動きによる直接的な影響はないか、あっても軽微であるとしています。

また、米国トランプ政権による関税引き上げリスクについても、メキシコから北米向けの供給はすべてUSMCA(米国・メキシコ・カナダ協定)適合品であり、直接的な関税影響はないと分析しています。不確実性の高い外部環境において、先手を打った「守りの再編」が完了している点は、これから入社する方にとって事業の安定性を感じられるポイントです。今後は東南アジアでの成長加速や、国内でのEVシフト対応に向けたリソース配分が採用の鍵となります。

4 求職者へのアドバイス

「売上規模の追求」から「収益性重視の構造」へと転換している同社では、グローバル事業再編の経験や、合理化を通じた黒字転換の成功体験を持つ人材を高く評価しています。特に中国・北米での「選択と集中」のプロセスに共感し、自身の改善スキルを世界規模で試したいという姿勢は、強いアピール材料になります。また、好調な東南アジアでの新車立ち上げに貢献したいという成長志向も有効です。

- 中国・北米での事業再編で得られた知見を、現在課題となっている中南米拠点の収益改善にどう活かそうとしていますか?

- USMCA適合を通じた関税回避など戦略的対応が光りますが、今後の2026年7月USMCA見直しに向けて、現在進めている対策はありますか?

- 東南アジアでの利益倍増を支えたTRIM・FRMビジネスの強化において、中途採用者に最も期待される役割は何でしょうか?

5 転職者が知っておきたい現場のリアル(口コミ)

とてもやりがいを感じる

自動車のシートを製造しているので今作っているものが実際にお客様がこれから座るものだと思うととてもやりがいを感じます。

(10代後半・技術関連職・男性) [キャリコネの口コミを読む]労働環境に問題を感じる

労働環境に問題を感じる。急な休日出勤もたまにあったりします。生産台数が急にカットされたり逆に増えたりすることがあります。なので派遣社員は収入が安定していないと思います。

(10代後半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。