0 編集部が注目した重点ポイント

① 新社長就任で経営体制を刷新し成長戦略を加速させる

2026年1月1日付で、加藤貴己氏が社長経営役員に就任しました。国内外での豊富な事業経験と業界団体でのリーダーシップを活かし、中期経営計画の推進と事業基盤の強化を加速させます。経営トップの交代は組織の活性化や戦略転換の節目であり、新たなキャリア機会を求める転職者にとって注目すべき動向です。

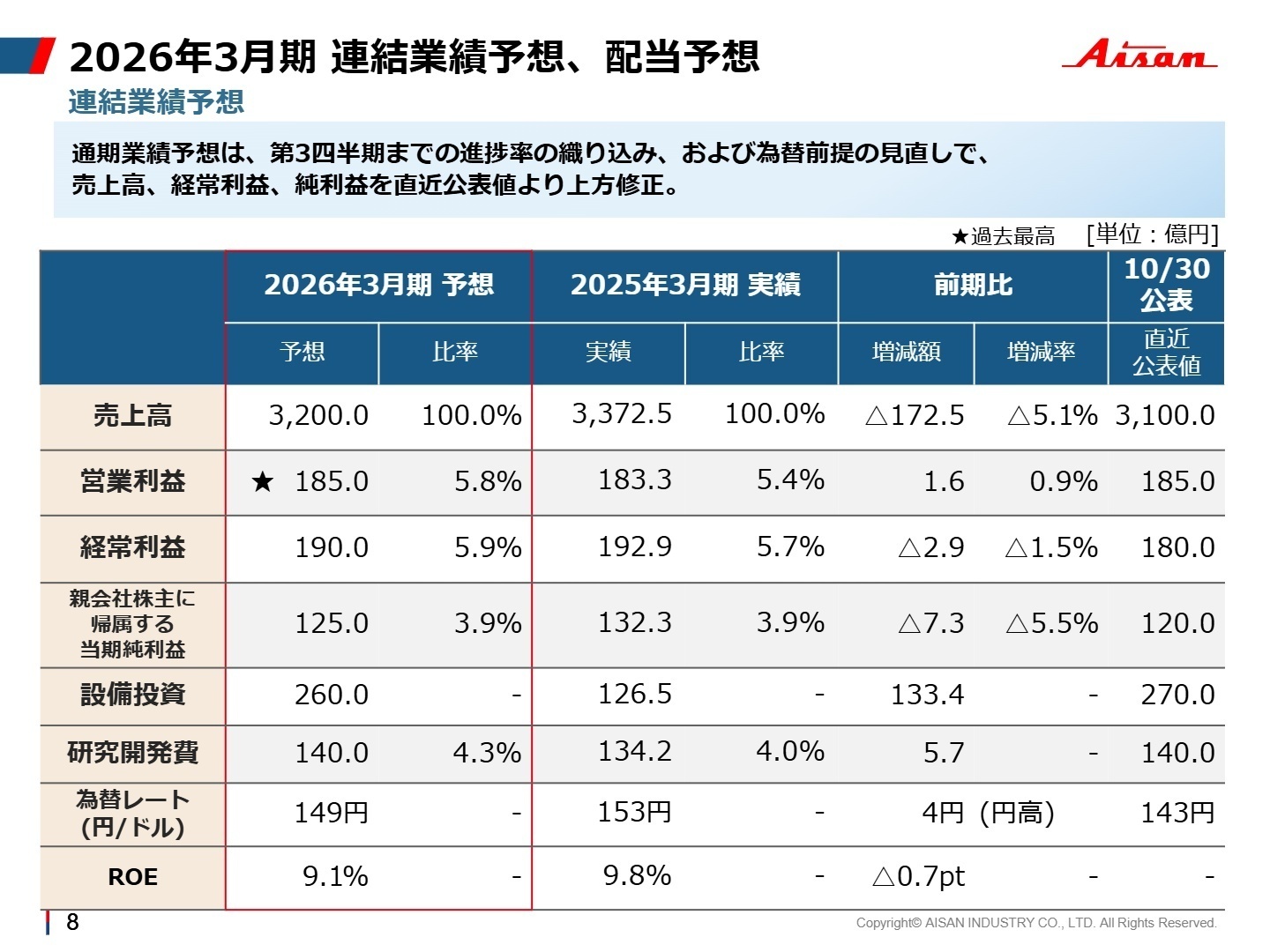

② 通期業績予想を上方修正し年間配当は77円に増配する

第3四半期までの進捗と為替前提の見直しにより、通期の売上高を3,200億円へ上方修正しました。これに伴い、期末配当予想も引き上げ、年間配当は前期比9円増の77円となる見込みです。収益力の向上を背景とした積極的な株主還元姿勢は、企業の財務健全性と成長への自信の表れと言えます。

③ EV化を見据えたトライス社の株式取得で事業領域を広げる

2026年4月下旬から5月上旬を目途に、車載モーター用カーボン部品を展開するトライス株式会社の株式を取得予定です。自動車の電動化が加速する中、新領域での技術獲得と製品ポートフォリオの拡充を目的とした構造的変化です。新規事業への成長投資が具体化しており、技術開発や生産管理分野での活躍フィールドが拡大しています。

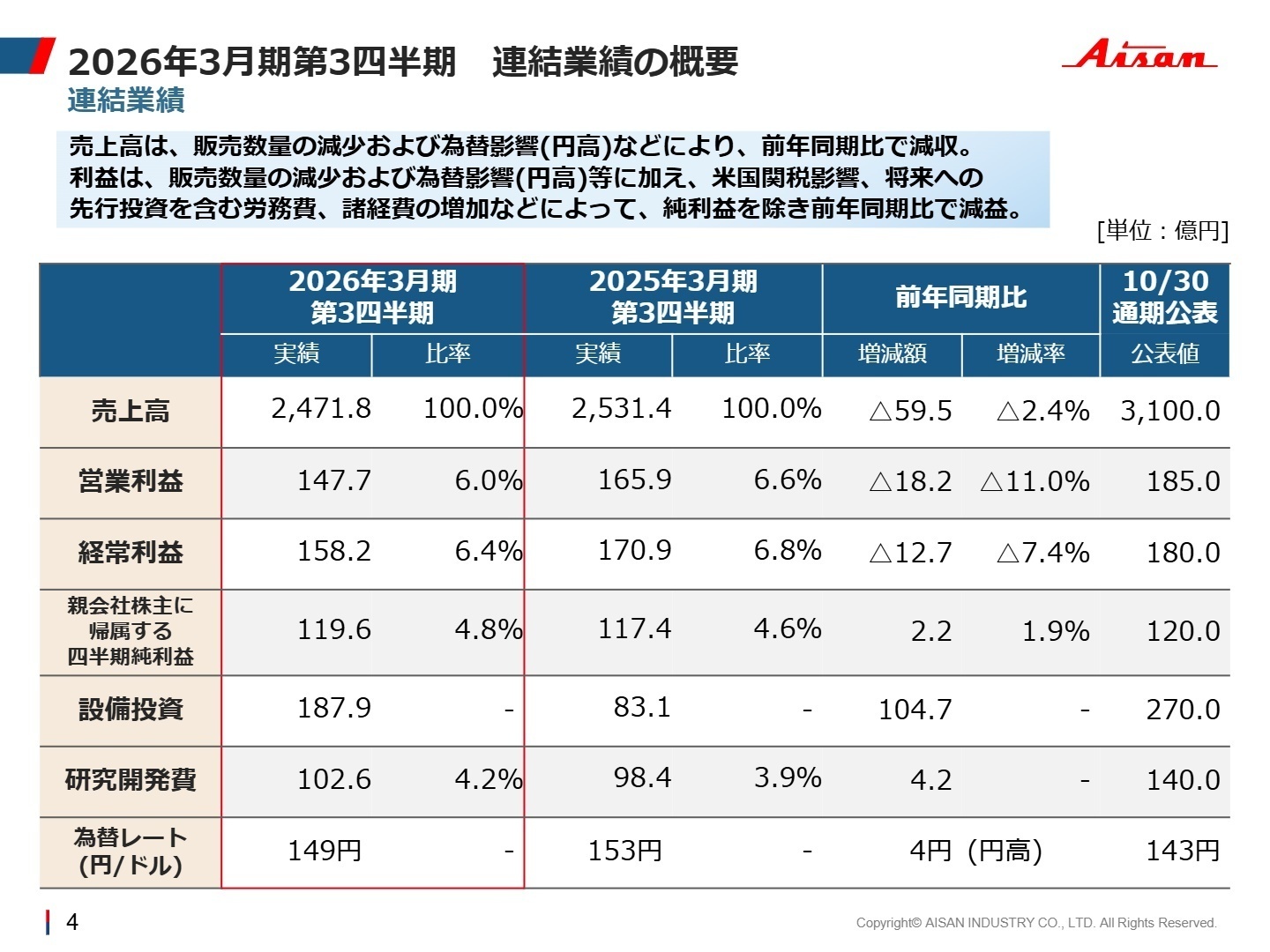

1 連結業績ハイライト

出典:2026年3月期第3四半期 決算説明会資料 P.4

売上高

2,471億円

(前年比 ▲2.4%)

営業利益

147億円

(前年比 ▲11.0%)

経常利益

158億円

(前年比 ▲7.4%)

四半期純利益

119億円

+1.9%

当第3四半期の売上高は、中国市場での日系メーカーの低迷や為替の円高影響により減収となりました。利益面でも、米国での関税影響や労務費の増加、将来製品への先行投資が重なり営業減益となりました。しかし、純利益は特別利益の計上などにより前年同期を上回り、底堅い経営成績を残しています。

通期予想に対する進捗率は、修正後の売上高に対して77.2%、営業利益に対して79.8%に達しており、業績の進捗は順調であると評価できます。

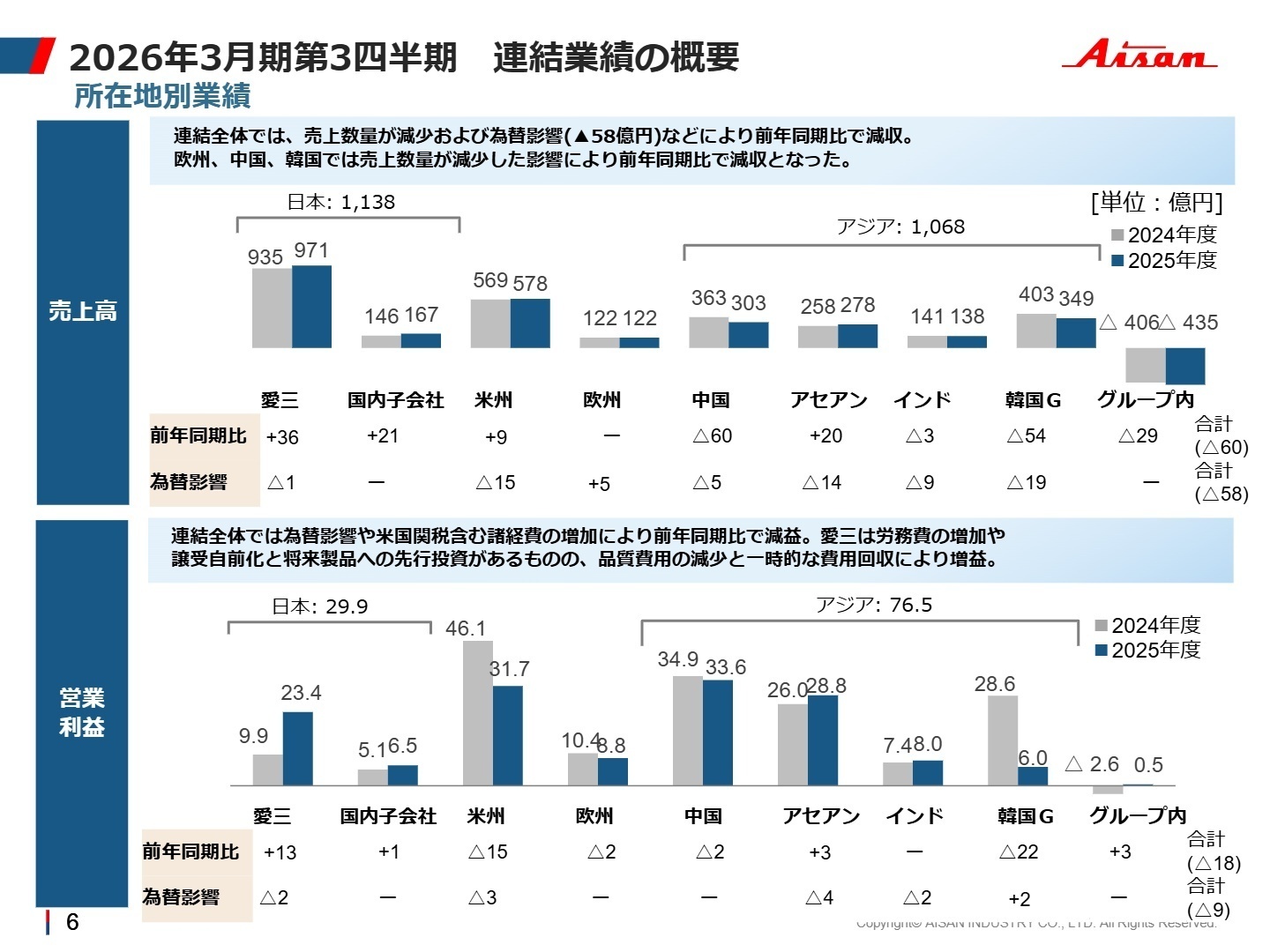

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第3四半期 決算説明会資料 P.6

日本

事業内容:国内外への自動車部品の供給拠点であり、次世代製品のマザー工場機能を有します。

業績推移:売上高は1,036億円(+4.2%)、営業利益は29億円(+98.4%)と大幅な増益を達成しました。

注目ポイント:販売数量の増加に加え、徹底した収益改善努力が実を結んでいます。品質費用の減少や自前化の推進など、モノづくりの競争力強化が直接的に利益へ貢献しており、生産技術や品質管理のスペシャリストがその手腕を存分に発揮できる環境です。

アジア

事業内容:中国、ASEAN、インド、韓国をカバーする最大規模の海外生産拠点群です。

業績推移:売上高は1,036億円(▲7.2%)、営業利益は76億円(▲21.1%)と苦戦しています。

注目ポイント:中国市場での日系メーカーの販売低迷が響いていますが、インド市場は底堅く推移しています。また、インド拠点の再編(子会社の吸収合併)など、組織の最適化を推進中。変動するグローバル市場でのサプライチェーン管理や拠点経営の経験が求められています。

米州

事業内容:北米市場を中心に、現地メーカー向け製品の製造・販売を担います。

業績推移:売上高は573億円(+1.7%)と増収でしたが、営業利益は31億円(▲31.1%)の減益です。

注目ポイント:販売は堅調ですが、米国による追加関税の影響や労務費の増加が利益を圧迫しています。コスト構造の見直しや取引価格の適正化に向けた顧客との対話が不可欠となっており、ハイレベルなネゴシエーション力を持つ人材への期待が高まっています。

欧州

事業内容:欧州域内での製品供給を担い、フランス拠点の譲渡など構造改革が進んでいます。

業績推移:売上高は121億円(+0.6%)、営業利益は8億円(▲15.5%)となりました。

注目ポイント:為替影響により増収を維持していますが、現地での諸経費増が課題です。2025年9月に連結子会社を譲渡するなど、不採算事業の整理と集中を断行しています。事業ポートフォリオの最適化を進める局面であり、変革期を支える管理部門や戦略立案人材の重要性が増しています。

3 今後の見通しと採用の注目点

出典:2026年3月期第3四半期 決算説明会資料 P.8

通期連結業績予想の上方修正により、売上高3,200億円、経常利益190億円を目指す強気な姿勢を示しています。特筆すべきは、設備投資額を260億円(前期比133億円増)に引き上げている点です。これは将来製品への研究開発投資とともに、トライス社の買収を含む新規事業への「攻め」の投資が含まれています。

電動化が進む自動車市場において、同社は従来のパワートレイン製品の収益性を高めつつ、モーター用部品などの次世代領域へのシフトを鮮明にしています。このような構造転換期には、既存の技術を次世代に応用できるエンジニアや、M&A後のPMI(統合プロセス)を主導できる管理職層、さらに複雑化するサプライチェーンを再構築できる人材へのニーズが非常に高まっています。2027年度のROE目標12.0%達成に向け、即戦力として変革を牽引できる人材の採用が注目されています。

4 求職者へのアドバイス

志望動機のヒント

同社は今、「燃料ポンプモジュールの世界シェア獲得」と「電動化製品への転換」という二つの大きなミッションを同時進行させています。既存事業で培った高い精度と品質を武器に、トライス社の買収などを通じて新領域への挑戦を本格化させているため、「変革期のダイナミズムを当事者として体感したい」という動機は高く評価されるでしょう。

面接での逆質問例

- 「トライス社の買収を機に、開発や生産現場における技術交流や組織のシナジーをどのように創出していく計画ですか?」

- 「米国関税や労務費増といった外的なコスト増に対し、日本拠点の収益改善ノウハウを海外拠点へどう横展開していく考えでしょうか?」

- 「VISION2030達成に向け、中途採用人材には既存事業の維持と新規事業の立ち上げ、どちらの役割をより強く期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

常に発見学習スキルを磨いていかなければいけない

定常作業ではないので、常に発見、学習、スキルを磨いて行かなければならない。それをよしとする人もいれば苦痛に思う人もいる。

(30代前半・その他・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期第3四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。