0 編集部が注目した重点ポイント

① 大型M&Aにより建材機器の新領域へ進出する

2026年2月2日付で、建築構造部材やフロア部材の国内トップメーカーであるセンクシアを完全子会社化しました。中計FY30で掲げた「新領域へのM&A」の具体的実行であり、同社の加入により2026年12月期は売上収益が約40%伸長する見込みです。インフラ需要を背景とした新たな成長の柱が加わることで、キャリアのフィールドは建設・情報インフラ分野へも大きく広がっています。

② ペン先事業の譲渡を含む選択肢の検討を開始する

長年グループの基盤であった部品・材料セグメントのテイボー(ペン先事業)について、譲渡を含む事業ポートフォリオの見直しを2026年2月に公表しました。経営資源をより成長性の高い領域へ集中させる戦略的な決断です。一方で、2025年に分社化した浜松メタルワークス(MIM事業)は引き続きグループに留まり、センクシア等との協業を通じた成長投資を継続する方針を明確にしています。

③ 音響機器関連事業が牽引し売上・営業益とも成長する

2025年12月期の連結業績は、売上収益が1,192億円(前年比11.9%増)、営業利益が208億円(同4.2%増)と増収増益で着地しました。世界的なブランド力を持つAlphaThetaと米国シェアNo.1のJLabがともに好調を維持しており、音響機器関連事業がグループの収益ドライバーとして確固たる地位を築いています。新製品投入や販路拡大が成果を出し、企業の本来の収益力を示す事業EBITDAも前年を上回っています。

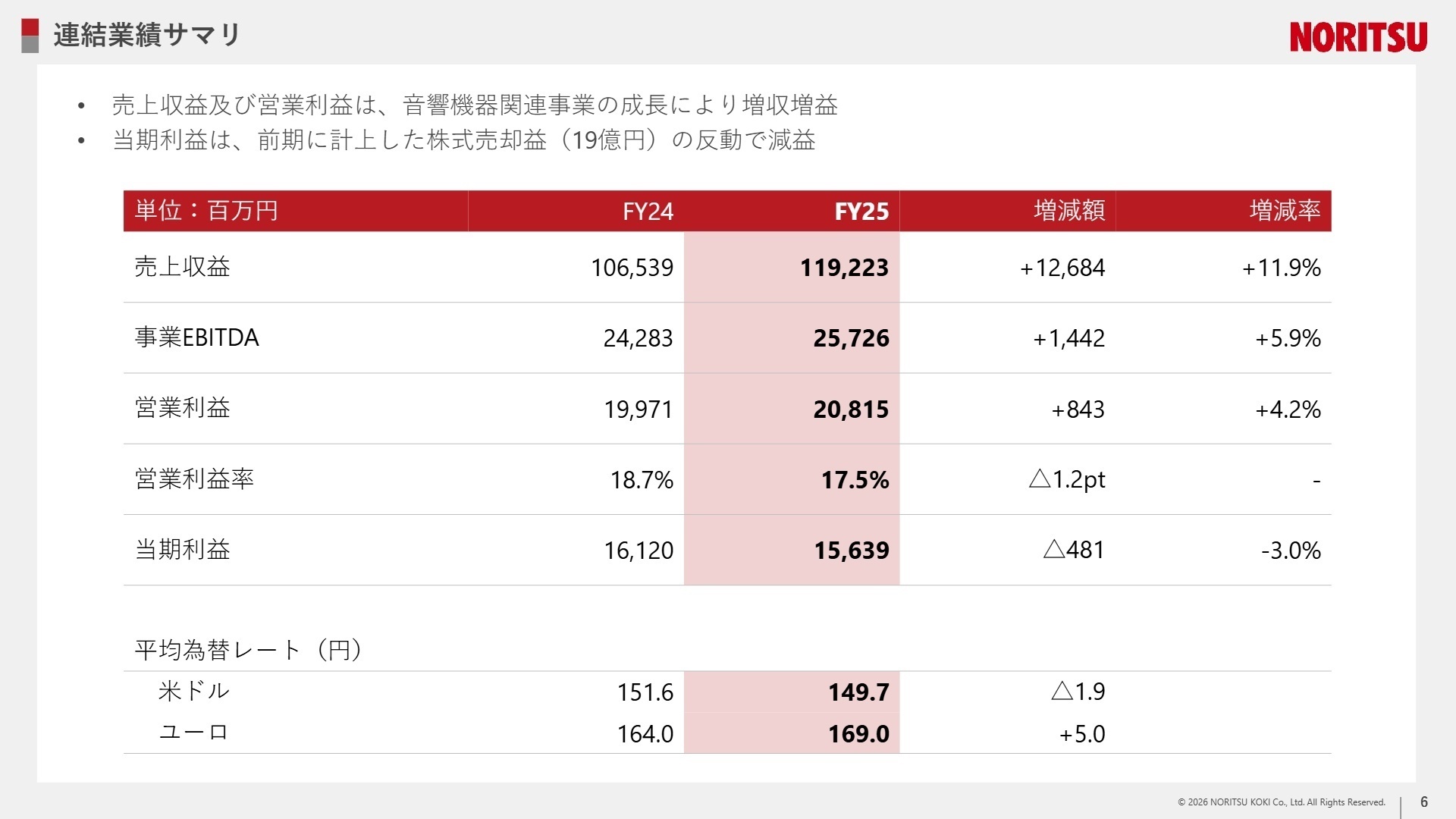

1 連結業績ハイライト

出典:2025年12月期 決算補足説明資料 P.6

売上収益

119,223百万円

+11.9%

事業EBITDA

25,726百万円

+5.9%

営業利益

20,815百万円

+4.2%

※事業EBITDA = 営業利益 ± 営業取引から発生した為替差損益 ± その他の営業収益・費用 + 減価償却費及び償却費(使用権資産の減価償却費を除く)。企業の本来の収益力を測る指標として経営側が重視しています。

2025年12月期は、主力とする音響機器関連が大幅に伸び、全体の業績を牽引しました。親会社の所有者に帰属する当期利益は156億円(前年比3.0%減)となりましたが、これは前期に計上されたプリメディカの株式売却益(約19億円)の反動によるものであり、本業の継続事業ベースでは10.0%の増益を達成しています。

通期計画に対する進捗状況については、11月に修正した予想を上回って着地しており、業績は極めて堅調に推移しています。2026年度からは新しく連結されるセンクシアの寄与により、さらなる収益基盤の拡大が見込まれます。

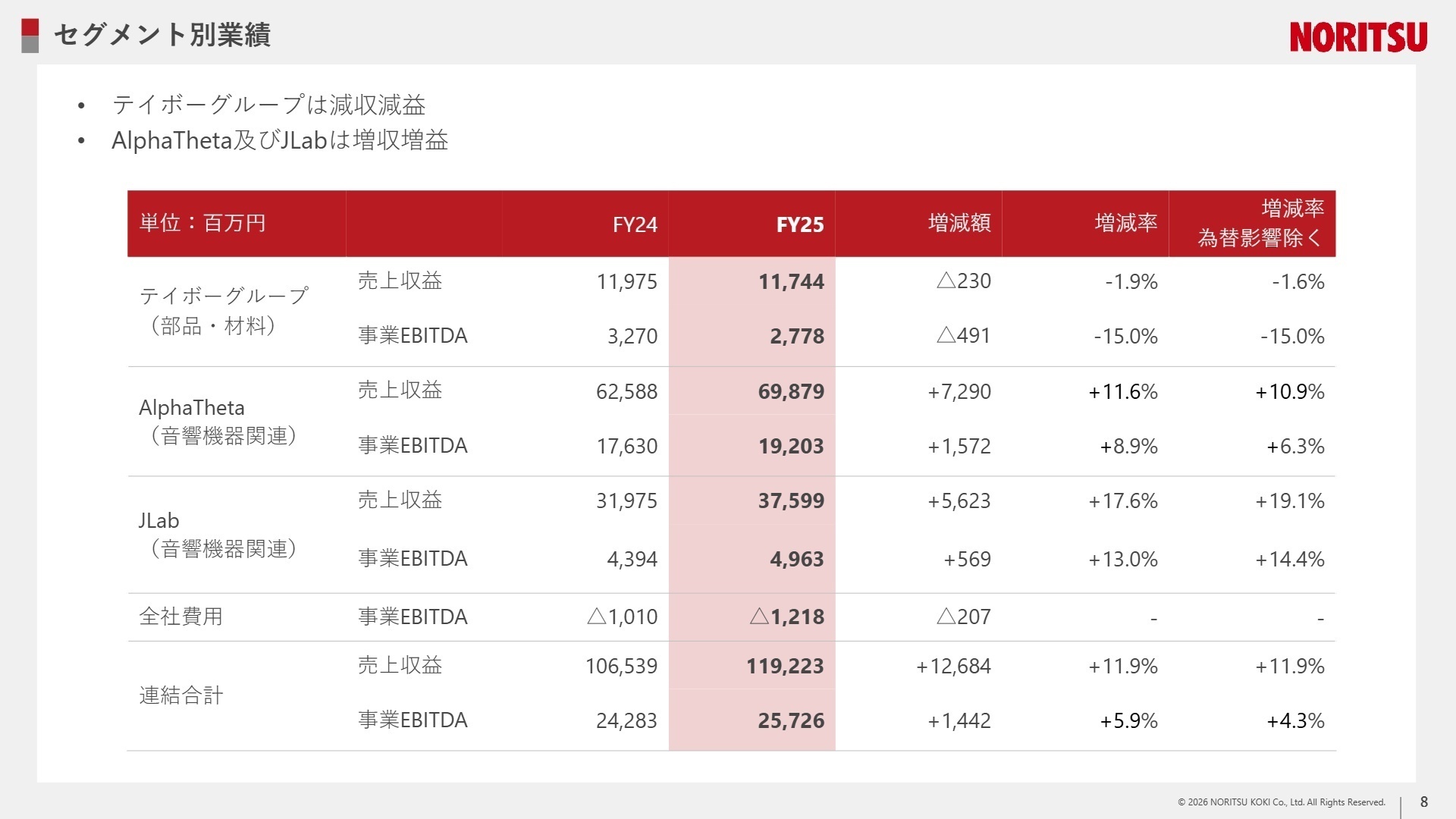

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算補足説明資料 P.8

AlphaTheta(音響機器関連)

事業内容:プロ向けDJ機器の世界トップシェアブランド。ハードウェアに加え、DJソフトウェア「rekordbox」等のデジタルサービスも展開。

業績推移:売上収益69,879百万円(+11.6%)、事業EBITDA 19,203百万円(+8.9%)と増収増益。

注目ポイント:DJ機器の販売が好調なだけでなく、統一仕様の音楽ライブラリ「OneLibrary」の実現など、ソフトウェア主導のプラットフォーム戦略を強化しています。ハード・ソフトの両面でユーザーの裾野を広げており、音楽市場全体をリードする圧倒的なブランド力を背景に、グローバルな開発・マーケティングに携われる機会が豊富です。

JLab(音響機器関連)

事業内容:パーソナルオーディオデバイスの設計・販売。米国での100ドル以下イヤホン市場において圧倒的なシェアを誇る。

業績推移:売上収益37,599百万円(+17.6%)、事業EBITDA 4,963百万円(+13.0%)と二桁成長。

注目ポイント:ブランド認知戦略が奏功し、EC販売が拡大しています。欧州等への販路拡大や、IT周辺機器、ゲーム用、補聴器といった商品カテゴリの拡充を加速中。米国外でのシェア拡大に向けたサプライチェーンの構築や、新カテゴリ開拓を担うチャレンジングな環境が整っています。

センクシア(部品・材料)

事業内容:(注:2026年2月より連結)建築構造部材、フロア部材等の建材機器メーカー。独自の材工一体モデルを展開。

業績推移:FY26予想では売上収益34,600百万円、事業EBITDA 7,800百万円と、グループの中核事業となる見込み。

注目ポイント:ファブライト体制による高い収益性が特徴です。データセンターやクリーンルーム需要に応えるフリーアクセスフロア、耐震補強装置など、社会インフラに不可欠な製品を多数保有。既存の建築分野だけでなく、台湾高級マンションへの納入など海外展開の強化も期待されており、技術力とビジネスモデルの融合に携われます。

テイボー・浜松メタルワークス(部品・材料)

事業内容:筆記・コスメ用ペン先、金属射出成形(MIM)部材の製造。MIMは輸送機器や医療機器向けに強み。

業績推移:ペン先は顧客の生産調整影響で減収減益。MIMは新製品効果により成長を維持。

注目ポイント:ペン先事業は譲渡を含めた検討を開始していますが、分社化した浜松メタルワークスはグループに残り、海外M&Aや生産能力拡大を継続。金属3Dプリンター技術の開発など、製造技術の深掘りとグローバル展開に挑戦したい技術者にとって、新たな体制でのキャリア形成が可能です。

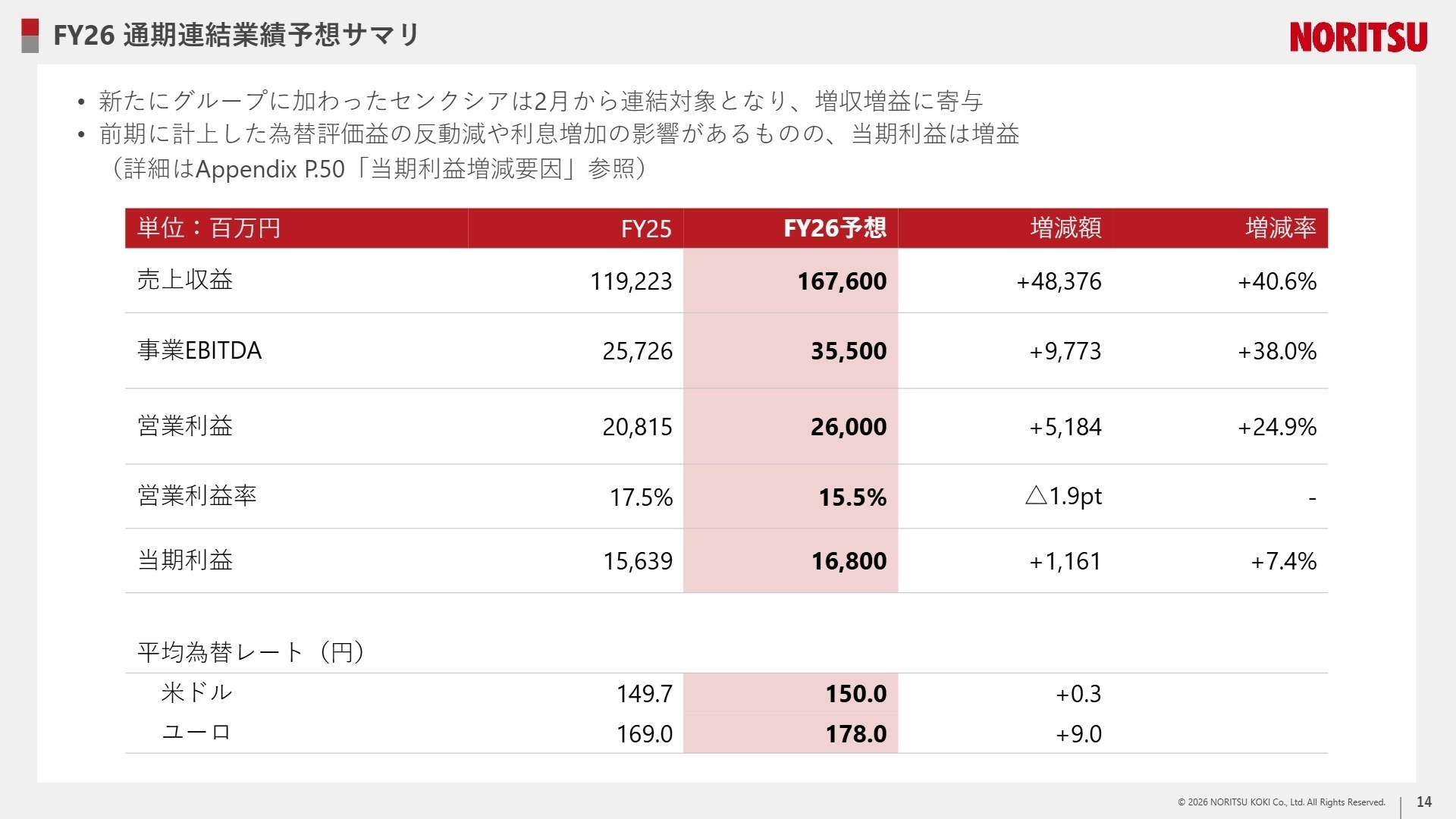

3 今後の見通しと採用の注目点

出典:2025年12月期 決算補足説明資料 P.14

2026年12月期は、センクシアの連結加入により、売上収益は前年比40.6%増、営業利益は同24.9%増の260億円を見込むなど、爆発的な成長フェーズに入ります。

経営陣の戦略は明確で、既存の「ものづくり事業」のオーガニックな成長に加え、周辺事業や新領域への投資によりポートフォリオを強化し続ける方針です。特に、ペン先事業の譲渡検討によって得られる資金は、次なる周辺事業M&Aや新工場建設等の投資予算に充てられる見込みです。

質疑応答等でも示唆されている通り、株主還元もDOE(自己資本配当率)指標の採用など、一段上の水準を目指しています。構造改革と攻めの投資を同時並行で進めるスピード感のある経営環境は、変革をリードしたい中途採用者にとって非常に魅力的なタイミングと言えるでしょう。

4 求職者へのアドバイス

HINT 志望動機のヒント

ノーリツ鋼機は、単一のメーカーではなく「No.1/Only 1の技術を育てるプラットフォーム」へと進化しています。志望動機では、特定の製品への興味に留まらず、「事業ポートフォリオを強化し、収益構造を盤石にする」という経営方針に共感し、自身の専門性をどう貢献できるかを語るのが有効です。例えば、センクシアの買収を受けた「インフラ×製造業」のシナジー創出や、JLabのグローバル供給網の最適化など、具体的な戦略的マイルストーンに触れると評価が高まるでしょう。

Q&A 面接での逆質問例

・「センクシアのグループ参画により、既存の部品・材料セグメントとの間でどのようなナレッジ共有やクロスセグメントでの協業を具体的に想定されていますか?」

・「ペン先事業の戦略的見直しが進む中、グループとしてMIM(金属射出成形)事業を次なる中核としてどのように位置づけ、投資を強化していく計画ですか?」

・「DJ機器市場での圧倒的シェアを持つ中、サブスクリプションやデジタルサービスへの転換において、現場レベルで今最も不足しているリソースや解決すべき課題は何でしょうか?」

5 転職者が知っておきたい現場のリアル

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ノーリツ鋼機株式会社 2025年12月期 決算短信〔IFRS〕(連結)

- ノーリツ鋼機株式会社 2025年12月期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。