0 編集部が注目した重点ポイント

① 海外事業で大型M&Aを相次ぎ実行する

2025年4月に米国のSchwing Bioset, Inc.(SBI)、2025年10月にドイツのE&P Anlagenbau GmbH(E&P)の全株式を取得し、連結範囲が拡大しました。北米・欧州での事業基盤が急速に強化されており、グローバル市場でのエンジニアリングやPMI(買収後の統合プロセス)に携わる人材にとって、キャリア機会が劇的に拡大しています。

② 受注残高が3,795億円と過去最高を更新する

システムソリューション事業の大型案件や海外事業の好調により、受注残高は前年同期末から358億円増加の3,795億円に達しました。長期にわたる安定的な収益基盤が確保されており、岩盤となる売上が積み上がっている点は、腰を据えて大規模プロジェクトに取り組みたい技術者にとって大きな魅力です。

③ 新たなウォーターPPPを受注し運営力を高める

2025年11月、山口県宇部市において30年間にわたる下水道運営事業(コンセッション方式等)を新たに受注しました。公共インフラの運営・維持管理を民間が担う公民連携(PPP)の旗振り役としての地位を確立しており、官民の垣根を越えた新しい社会インフラ構築を志向する方に最適な環境です。

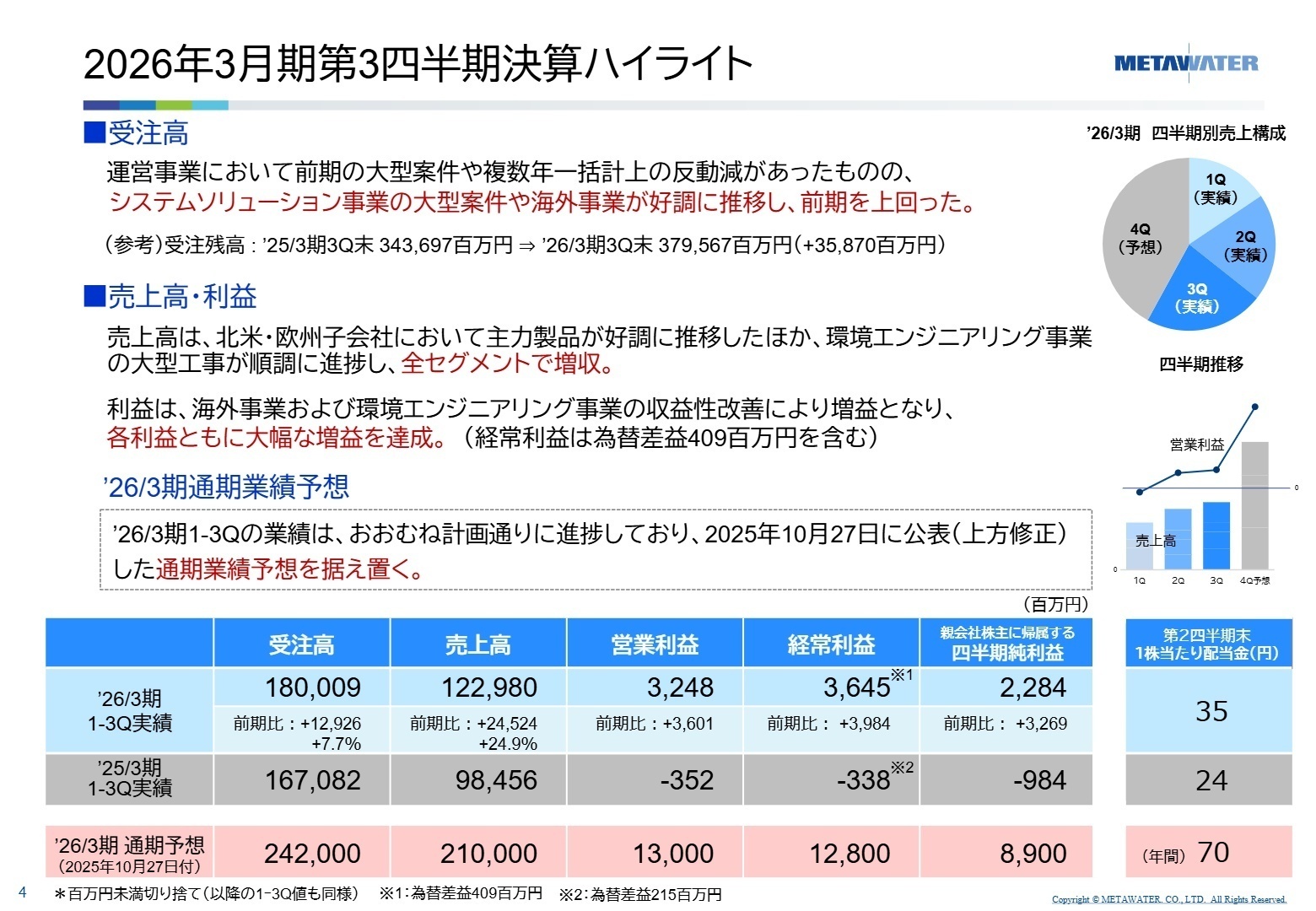

1 連結業績ハイライト

出典:2026年3月期第3四半期決算説明資料 P.4

売上高

1,229億円

前年比 +24.9%

営業利益

32.4億円

前年同期 △3.5億円

受注高

1,800億円

前年比 +7.7%

当第3四半期の売上高は前年同期比24.9%増、営業利益は32.4億円となり、前年同期の赤字から一転して大幅な黒字化を果たしました。特に海外事業における子会社の新規連結効果に加え、国内の環境エンジニアリング事業での大型工事が順調に進捗したことが寄与しています。

通期業績予想に対する進捗率は、売上高で58.6%、営業利益で25.0%となっています。一見低く見えますが、同社の事業特性として官公庁向けの年度末検収が第4四半期に集中するため、経営陣は「おおむね計画通りに進捗」と評価しています。既に10月に上方修正された通期予想は据え置かれており、年度末に向けた着実な収益計上が見込まれます。

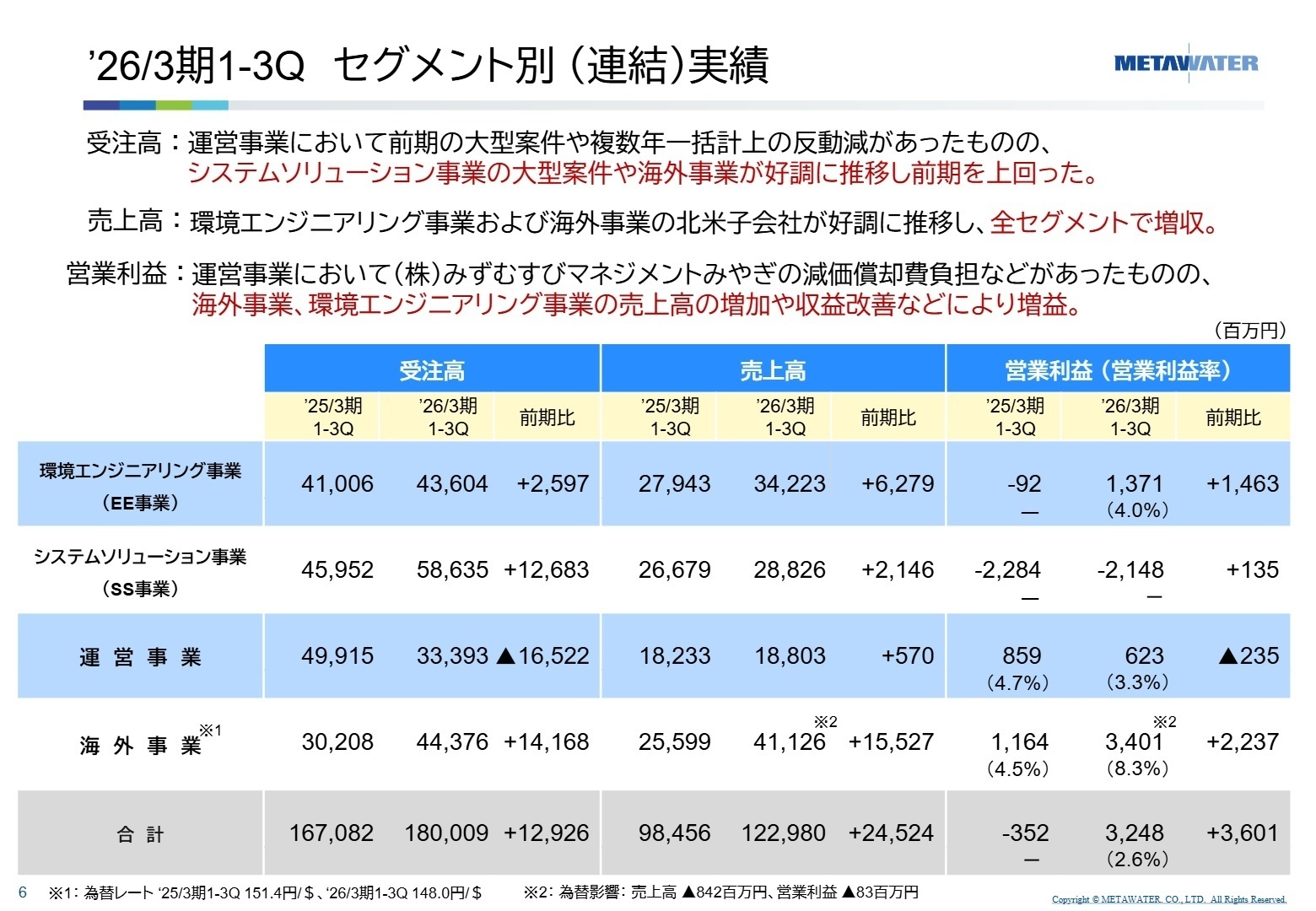

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第3四半期決算説明資料 P.6

環境エンジニアリング事業(EE事業)

事業内容:国内浄水場・下水処理場等の機械設備の設計・建設・保守・維持管理。

業績推移:売上高342億円(前年比+22.5%)、営業利益13.7億円(前年同期△0.9億円)と、前年同期比で大幅増益。

大型の建設工事や修繕工事が順調に推移し、利益率も4.0%に改善しています。国内インフラの老朽化に伴う更新需要を確実に捉えており、機械工学の知識を活かした設計エンジニアの重要性がこれまで以上に高まっています。

システムソリューション事業(SS事業)

事業内容:国内浄水場・下水処理場向けの電気設備・計測制御システムの設計・製造・保守。

業績推移:売上高288億円(前年比+8.0%)。営業損失は21.4億円と依然マイナスですが、前年比で1.3億円改善。

官公庁案件の検収時期の影響で期首は赤字が先行する体質ですが、受注高は前年比27.6%増の586億円と驚異的な伸びを見せています。計測・通信・制御といったDX領域の技術ニーズが急増しており、電気系エンジニアにとっての主戦場です。

運営事業

事業内容:上下水・資源リサイクル施設の運転・維持管理受託(O&M)およびPPP事業。

業績推移:売上高188億円(前年比+3.1%)、営業利益6.2億円(前年比△27.4%)。

一部の低粗利案件や新拠点での減価償却費負担により利益は減少したものの、長期契約による安定的なキャッシュフローを生み出しています。宇部市のコンセッション案件に見られるように、経営のプロフェッショナルとしてインフラ運営に携わる人材が強く求められています。

海外事業

事業内容:海外の上下水施設向けの設備設計・建設、民需向け水処理ソリューション。

業績推移:売上高411億円(前年比+60.7%)、営業利益34.0億円(前年比192.2%増)。

(注:当期より米SBI社、独E&P社が新規連結されたため前年との単純比較不可)。主力製品の販売が北米・欧州で絶好調であり、営業利益率は全セグメント最高水準の8.3%を記録。買収企業のガバナンスやグローバルサプライチェーンの構築といった高度な国際経験が積めるフィールドです。

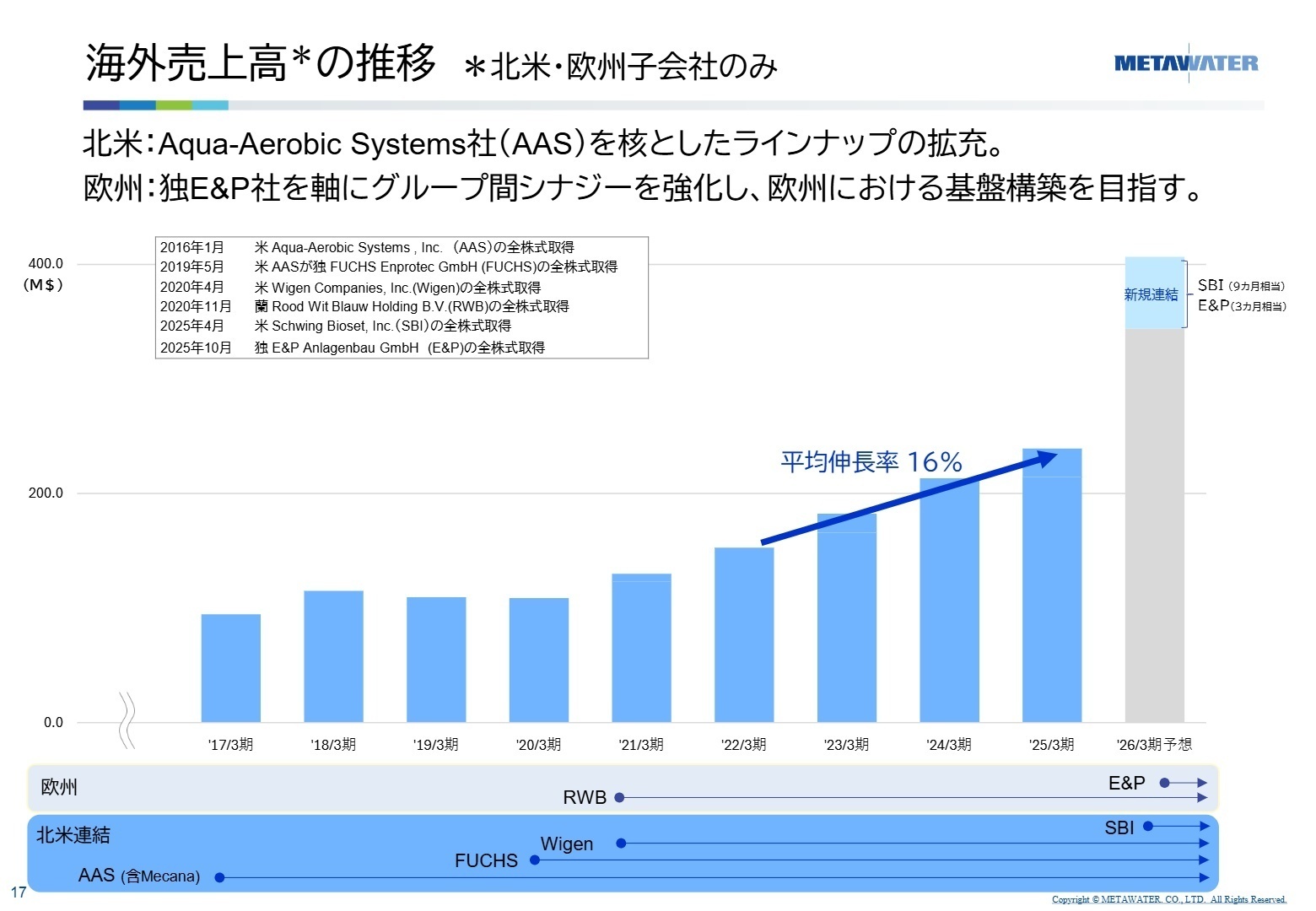

3 今後の見通しと採用の注目点

出典:2026年3月期第3四半期決算説明資料 P.17

同社は今後、M&Aによって獲得した海外拠点とのシナジー最大化に注力します。北米ではAqua-Aerobic Systems社を核としたラインナップ拡充、欧州では独E&P社を軸とした基盤構築を進めており、海外売上高の平均伸長率は16%という高い目標を掲げています。国内では人口減少に伴う水道事業の効率化ニーズに応えるため、PPP/コンセッション案件のさらなる積み上げを図る方針です。

特筆すべきは、前期末の受注残高から安定的に売上が計上される「岩盤部分」の存在です。2028年3月期には単体売上高1,300億円を掲げ、平均伸長率3.5〜4.3%を見込んでいます。確実な収益源があるからこそ、次世代水処理技術の開発や、新規買収企業のPMI(買収後統合)に積極的な投資が可能となっており、中長期的なキャリア形成を目指す求職者にとって極めて健全な財務環境といえます。

4 求職者へのアドバイス

国内の「PPP/コンセッション」という社会インフラ運営の変革と、海外での「大型M&A」を通じたグローバル展開の双方が急加速しています。「既存のインフラ維持に留まらず、民間主導で持続可能な水道経営をデザインしたい」という想いや、「培った技術力を世界市場で勝負させたい」といった挑戦的な動機が非常に高く評価される局面です。

- 「北米・欧州でのM&Aが続いていますが、日本側のエンジニアが現地拠点の技術統合やPMIに関わる機会はどの程度ありますか?」

- 「宇部市の案件のような30年という超長期の運営事業において、最新のデジタル技術(DX)を導入する際の意思決定プロセスについて教えてください」

- 「受注残高が過去最高を更新する中、プロジェクト管理の品質維持や労働負荷の適正化のためにどのような取り組みを行っていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

福利厚生は特に家賃補助がよい

福利厚生は特に家賃補助がよい。新卒入社から3年間、9割の家賃補助がでる。3年後は30歳になるまで8割の補助がでる。

(20代後半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

・メタウォーター株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

・メタウォーター株式会社 2026年3月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。