0 編集部が注目した重点ポイント

① タイの物流企業を新規連結し国際事業を強化する

2026年3月期第2四半期より、タイのフォワーディング(貨物輸送の仲介)を主力とするRenown Transport Co., Ltd.を連結子会社化しました。東南アジアでのクロスボーダートラック輸送のエリア拡大を推進しており、国際事業の売上高は前年同期比20.3%増と急成長しています。海外拠点でのキャリア機会が大きく拡大する構造的変化と言えます。

② 運賃改定の進展により運送事業の収益性を向上させる

長距離輸送や重厚長大貨物を中心に段階的な運賃改定を実施し、コスト上昇分を価格へ転嫁する取り組みが成果を見せています。人件費や外注費が増加する厳しい環境下でも、1kgあたりの単価は全体で2.0%上昇しました。不採算案件の見直しと適正収益の確保を徹底しており、営業現場での交渉力や戦略的な価格設定の重要性が高まっています。

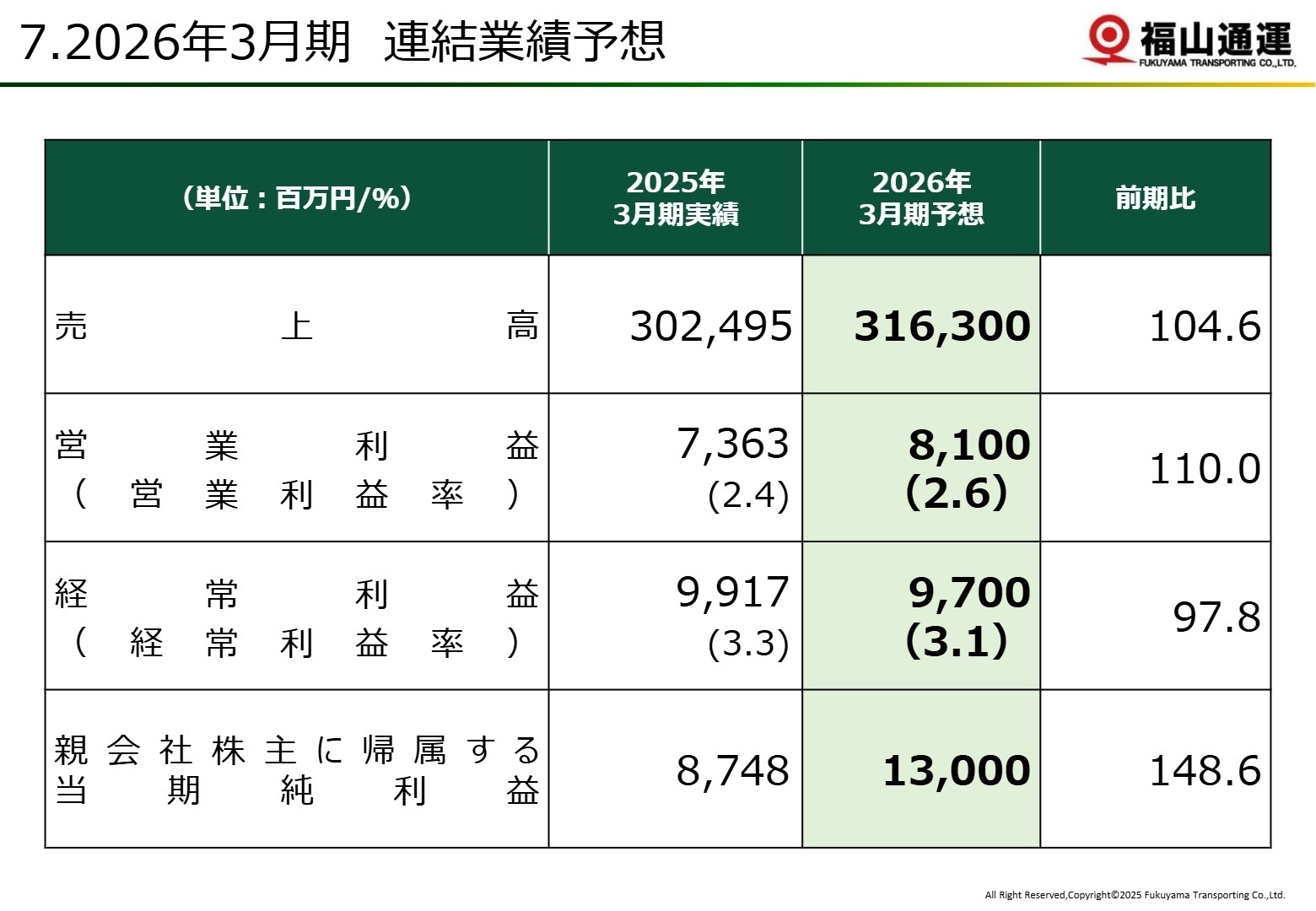

③ 有価証券売却益等により純利益が通期予想を超過する

第3四半期累計の親会社株主に帰属する四半期純利益は、142億22百万円(前年同期比47.4%増)を記録しました。これは主に122億63百万円の投資有価証券売却益を特別利益として計上したことによるものです。現時点で通期利益予想(130億円)を既に上回っており、財務基盤の強化とともに今後の戦略投資に向けた資金余力が生まれています。

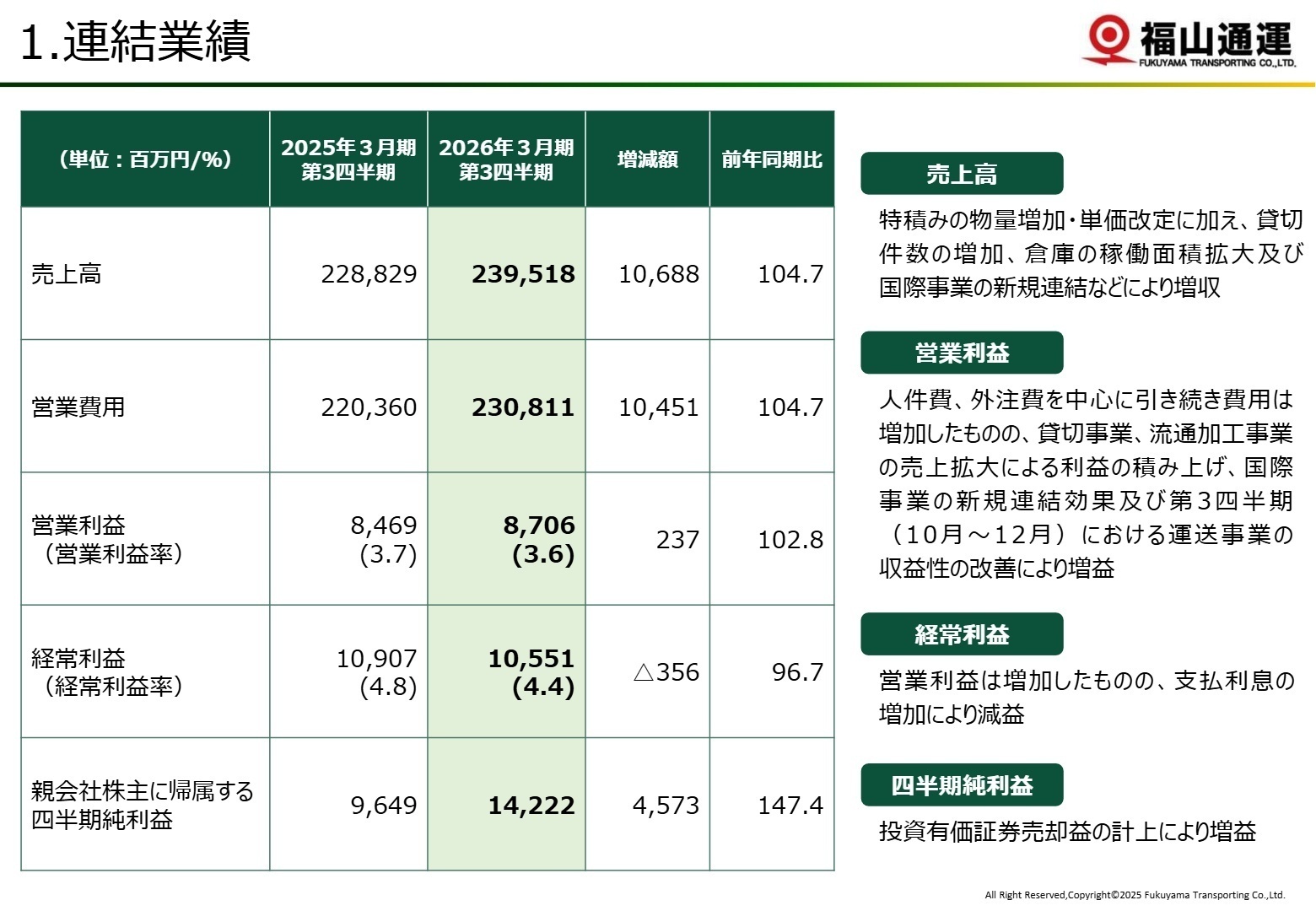

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算補足説明資料 P.2

第3四半期累計の業績は、主力である運送事業での運賃改定や、流通加工事業の倉庫稼働拡大が寄与し、売上高・営業利益ともに前年を上回りました。営業費用面では、賃上げによる人件費(前年同期比2.5%増)や、車両更新・仕分機新設に伴う減価償却費(同17.1%増)が増大しましたが、これを増収効果と効率化でカバーしています。特筆すべきは純利益の伸びで、資産効率化を目的とした投資有価証券の売却が利益を大きく押し上げました。

通期予想に対する進捗率は、売上高が75.7%に達しており、業績は順調に推移しています。また、営業利益および親会社株主に帰属する当期純利益については、第3四半期時点で既に通期予想(それぞれ81億円、130億円)を超過しており、最終的な業績着地は予想を上回る可能性が高い状況です。

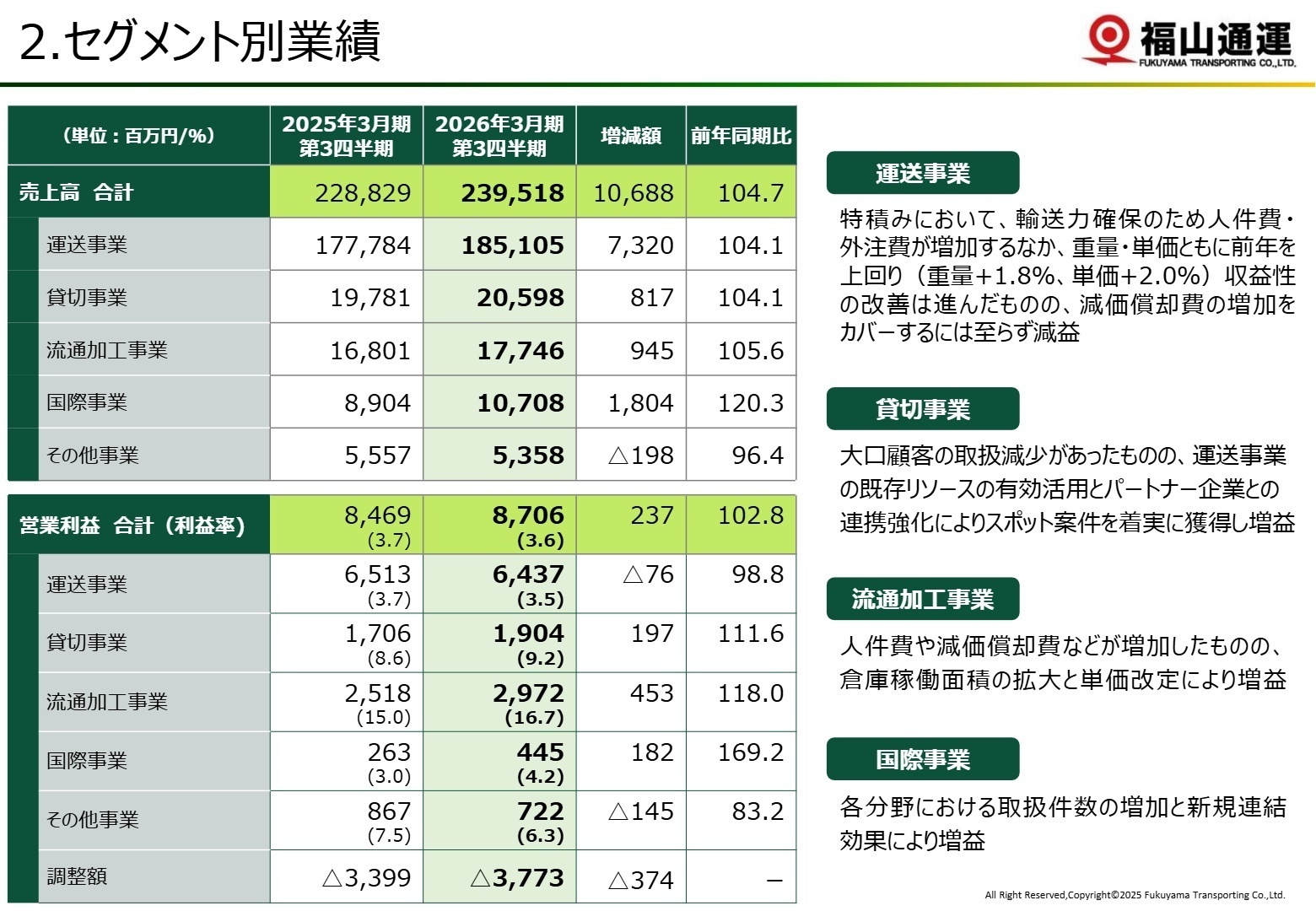

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算補足説明資料 P.3

運送事業

事業内容:特別積合せ運送を中心とした法人向け貨物輸送。2026年1月にも新店2店舗をオープンするなど拠点を拡充。

業績推移:売上高1,851億5百万円(前年比4.1%増)、営業利益64億37百万円(同1.2%減)。

注目ポイント:物量(1.8%増)と単価(2.0%増)の両面で改善が進んでいます。特に強みである「重厚長大貨物」の取扱比率が上昇。コスト高を吸収するための配送ルート最適化や積載効率の改善が急務となっており、データに基づいたオペレーション構築を担える人材が不可欠です。

貸切事業

事業内容:車両一台を貸し切る専属輸送サービス。自社リソースとパートナー企業のネットワークを活用。

業績推移:売上高205億98百万円(前年比4.1%増)、営業利益19億4百万円(同11.6%増)。

注目ポイント:大口顧客の受託エリア減少という課題に対し、スポット案件を確実に取り込むことで増益を達成しました。パートナー企業の拡充による対応力強化が進んでおり、外部協力会社とのネットワークをマネジメントする能力が重視されています。

流通加工事業

事業内容:倉庫内での保管、仕分け、ピッキング、タグ付け等の付加価値サービス。複合一貫輸送の拠点。

業績推移:売上高177億46百万円(前年比5.6%増)、営業利益29億72百万円(同18.0%増)。

注目ポイント:新設倉庫の稼働面積拡大と単価改定が奏功し、大幅な増益となりました。セグメント利益率は約16.7%と極めて高く、収益の柱として成長しています。顧客の物流工程に深く入り込むソリューション営業や、最新鋭の倉庫管理システム運用の経験者が求められています。

国際事業

事業内容:国際航空・海上貨物輸送、海外引越、クロスボーダートラック輸送等。(注:Renown Transport社を新規連結)

業績推移:売上高107億8百万円(前年比20.3%増)、営業利益4億45百万円(同69.2%増)。

注目ポイント:タイの物流企業買収により海外事業の規模が拡大しています。M&Aによるシナジー創出や、東南アジア圏でのネットワーク再構築を担うグローバル人材への期待が急上昇しています。(注:Renown Transport社は前年同期は未連結のため単純比較不可)

その他事業

事業内容:不動産賃貸業、物品販売事業(カタログ通販等)、労働者派遣事業。

業績推移:売上高53億58百万円(前年比3.6%減)、営業利益7億22百万円(同16.8%減)。

注目ポイント:売上構成比の高い物品販売事業が振るわず減益となりました。本業の輸送ネットワークを活かした販売チャネルの再構築や、不動産有効活用の専門知識を持つ人材が、安定した収益基盤の維持には必要です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算補足説明資料 P.8

福山通運グループは、労働時間規制の影響(いわゆる2024年問題)による輸送効率低下を最大の経営課題と捉えています。これに対し、「積載効率の向上」と「配送ルートの最適化」を徹底し、生産性の引き上げを狙っています。また、新規顧客の開拓(量的拡大)と並行して、重量物・長距離貨物の運賃是正(質的改善)を継続し、収益基盤の盤石化を図る方針です。

戦略的な注目点は、積極的な「国際事業の拡大」と「流通加工の複合化」です。タイでのM&Aを契機に、アジア圏での一貫輸送サービスの提案力を強化しています。また、ハンディーターミナルの更新や仕分機の新設などDX投資も加速しており、従来の「運送業」の枠を超えた、IT・デジタル・グローバルに強い人材の獲得が、今後の成長曲線を左右することになるでしょう。

4 求職者へのアドバイス

志望動機のヒント

福山通運は「重量物・長距離」という独自の強みを持ち、運賃適正化に成功している企業です。志望動機では、物流業界が直面する2024年問題に対し、自らの経験(IT活用による効率化や粘り強い交渉力など)を活かして、「持続可能な輸送ネットワークの構築」に貢献したいと伝えるのが有効です。また、国際事業への注力も明確なため、グローバルな視点での「複合一貫輸送の提案」に関心を示すことも高く評価されるでしょう。

面接での逆質問例

- 「タイの物流企業の買収(Renown Transport社)により、今後の東南アジア圏でのシナジー創出において、中途採用者に最も期待する役割は何でしょうか?」

- 「最新鋭の仕分機導入などDX投資が進んでいますが、現場のオペレーションにおいてテクノロジーと人の力をどう融合させていく方針ですか?」

- 「流通加工事業の高い収益率(約16.7%)を維持・拡大するために、顧客へのソリューション提案のレベルをどう引き上げていく計画でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

持株制度があり積立額の1割が追加される

持ち株制度があり積立額の1割が追加で積み立てることが出来るのでその点に関してはいいと感じています。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]拘束時間が長く残業時間は1日2時間ほど

拘束時間が長く残業時間は1日2時間ほどです。夜帰るのは22時を回ることが多くプライベートの時間がほとんどとれないのが現実。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。