0 編集部が注目した重点ポイント

①売上収益・営業利益ともに過去最高を更新

2026年3月期第3四半期の売上収益は前年同期比24.7%増、営業利益は54.4%増と、ともに過去最高を更新しました。強固なDX需要を背景に、コンサルティングからシステム構築まで全サービスが好調。生産能力の向上が直接売上拡大に結びついており、通期業績予想の上方修正も発表されています。

②中途採用が年間目標の上限を突破

2026年3月期より、スタッフ層の年俸を一律100万円引き上げるなど攻めの採用投資を実行。その結果、1月時点での中途入社確定数は253名に達し、年間目標レンジ(200~250名)の上限を上回るペースで人員拡充が進んでいます。高度なIT人材にとって、キャリア機会と報酬の両面で魅力が高まっている証左と言えます。

③保険領域の移管による組織再編を推進

当期より「保険」領域を「金融リテール」へ移管する管理体制の変更を行いました。これにより、戦略/DXコンサルティングから開発までを一気通貫で提供する体制を強化。また、上限50億円の自己株式取得も決議しており、資本効率の向上と株主還元を同時に進めるなど、攻守にわたる経営基盤の刷新が見られます。

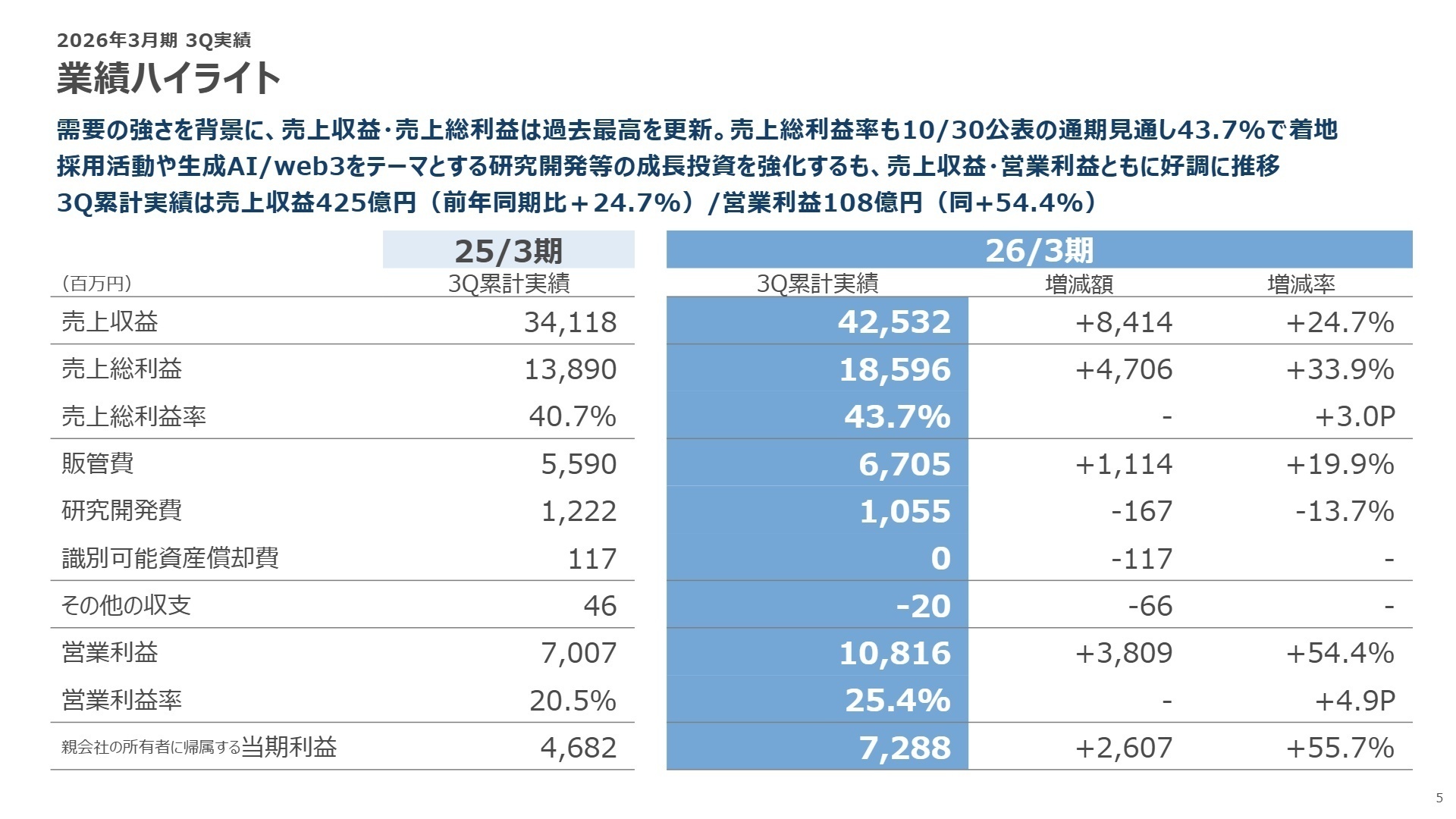

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明会資料 P.5

売上収益

42,532百万円

前年比 +24.7%

営業利益

10,816百万円

前年比 +54.4%

当期利益

7,288百万円

前年比 +55.7%

第3四半期累計の業績は、売上・利益ともに過去最高を更新する極めて力強い内容となりました。システムインテグレーション(システムの設計・開発)および運用サービスが好調に推移し、戦略/DXコンサルティングにおいても堅調な案件獲得が続いています。売上総利益率は43.7%と、前年同期の40.7%から大幅に改善。人件費などの成長投資を吸収して大幅増益を達成しています。

通期業績予想に対する進捗率は、修正後の売上収益で73.3%、営業利益で75.6%に達しており、業績は順調に推移しています。特に10月~12月の受注高が前年同期比で46.8%増と急伸しており、年度末に向けてさらなる成長が期待できる状況です。

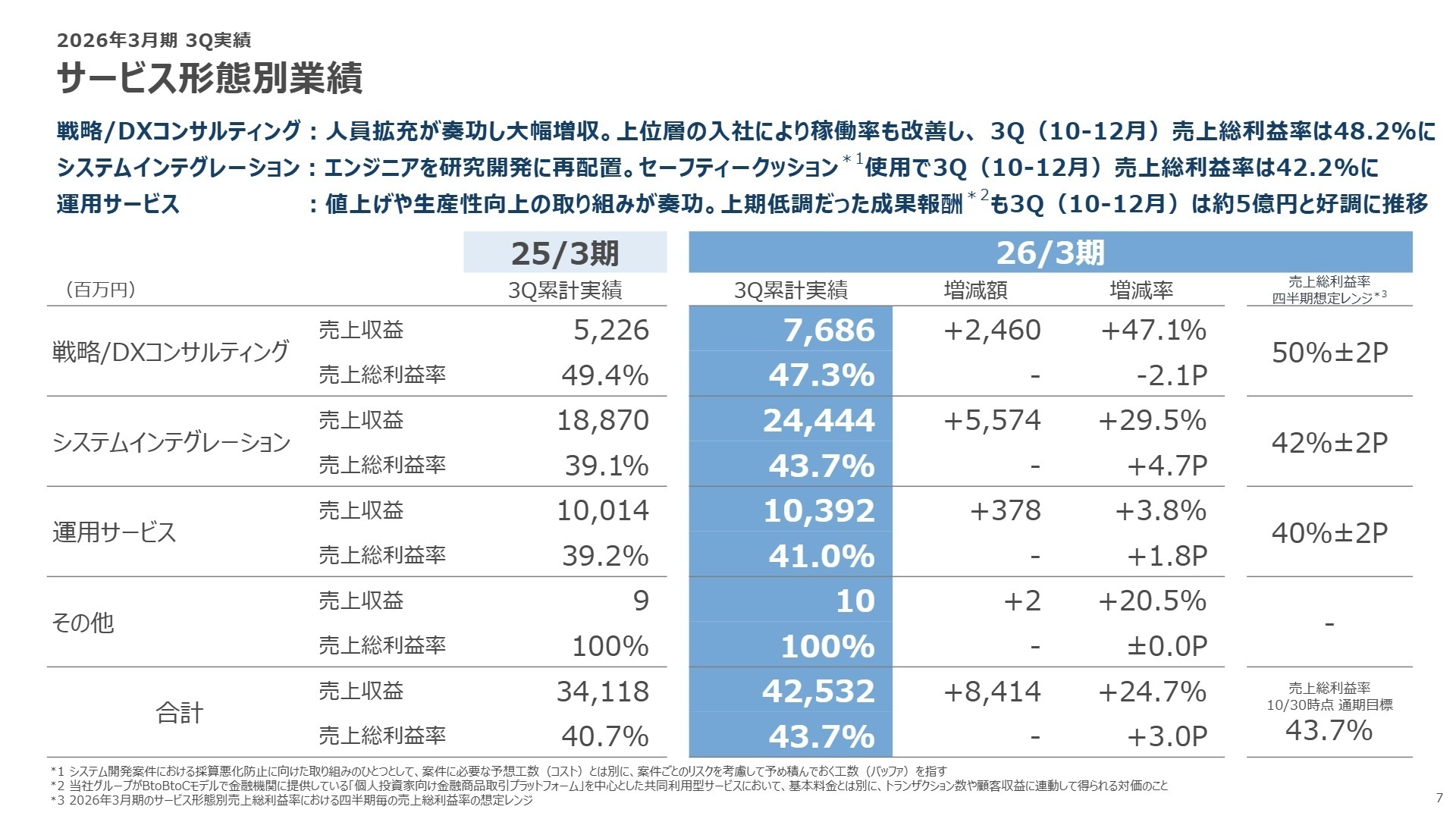

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明会資料 P.7

戦略/DXコンサルティング

事業内容:子会社のクロスピアを中心に、顧客企業の経営課題解決に向けたIT戦略の立案やDX推進を支援します。

業績推移:売上収益は7,686百万円(前年同期比47.1%増)と、人員拡充が奏功し大幅な増収を達成。

注目ポイント:採用強化によりコンサルタント数が大幅に増加。上期は若手採用が集中し稼働率が一時低下したものの、3Qからは上位層の採用も進み、利益率は回復基調にあります。大手金融機関だけでなく官公庁案件も増加しており、上流工程からプロジェクトに参画したいコンサルタントにとって、極めて裁量の大きい環境が整っています。

システムインテグレーション

事業内容:金融・非金融領域における大規模な基幹システムの構築やDXソリューションの開発を担います。

業績推移:売上収益は24,444百万円(前年同期比29.5%増)と、過去最高の売上を計上。

注目ポイント:取引所向けや大手証券会社向けの大規模プロジェクトが順調に推移。案件ごとに「セーフティークッション(リスク工数)」を積むことで採算悪化を防止しており、売上総利益率は43.7%と前年比で4.7ポイントも向上しました。エンジニア1人当たりの売上収益も約2,480万円と高く、生産性の高い環境で最先端の開発に挑戦できます。

運用サービス

事業内容:共同利用型プラットフォームの提供や運用・保守を通じて、顧客のビジネスを中長期的に支えます。

業績推移:売上収益は10,392百万円(前年同期比3.8%増)と堅調に推移しました。

注目ポイント:共同利用型サービスにおける「成果報酬(トランザクション等に連動する対価)」が好調。10月~12月の3カ月間で約5億円の成果報酬を計上しており、安定収益に加え、顧客の成長が自社の利益に直結するリカーリングモデルが進化しています。安定稼働と効率化の両立を担うSRE的な役割へのニーズが高まっています。

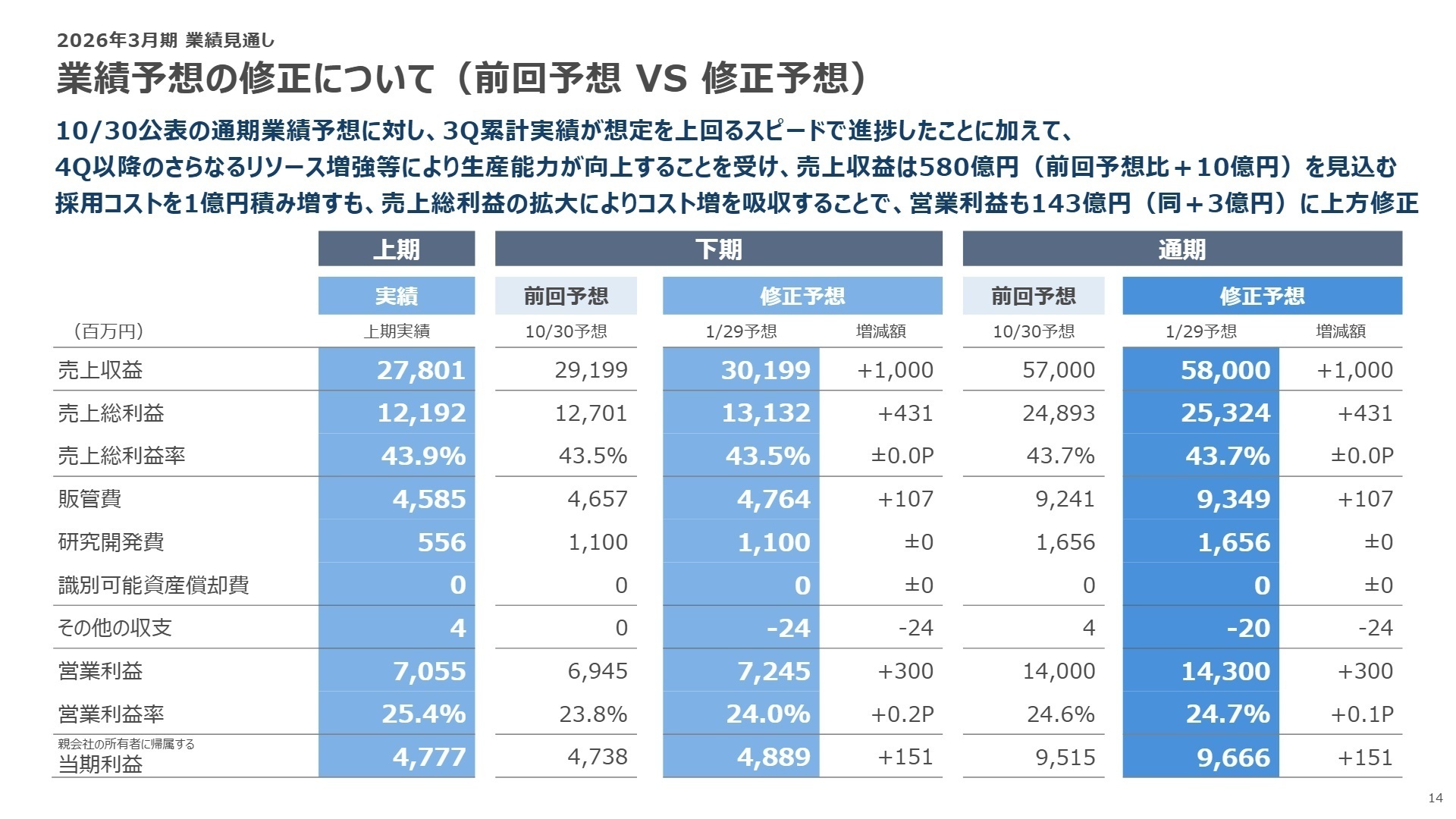

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明会資料 P.14

好調な実績と受注残高の積み上がりを受け、通期の営業利益予想を143億円(前回予想比+3億円)へ上方修正しました。成長戦略「Vision1000」の実現に向け、33/3期頃に売上収益1,000億円を目指していますが、現在の加速度的な成長により、達成時期を2~3年程度短縮できる可能性が高まっています。

技術面では、生成AIやweb3をテーマとする研究開発を強化。上期は顧客案件へのリソース投入を優先していましたが、3Qからは研究開発人員を再配置し、将来の競争力の源泉に投資しています。また、質疑応答(想定)においても示唆されている通り、中途採用の勢いは依然として強く、大規模な基幹システム構築案件の要件定義フェーズが4Qから本格化するなど、さらなる人員拡充が成長の鍵を握る見通しです。

4 求職者へのアドバイス

「圧倒的な生産能力」と「攻めの報酬体系」を軸にするのが有効です。スタッフ層年俸の一律100万円引き上げという実績は、人材を成長の源泉と定義する企業姿勢の表れです。また、同社が掲げる「IT×金融」の専門性を武器に、Vision1000の早期達成に貢献したいという意欲は高く評価されるでしょう。特に、上流のコンサルから開発までを一貫して手がける自社完結型モデルへの共感を伝えるのがポイントです。

- 「生産能力の向上が売上拡大に直結するフェーズとのことですが、入社後のオンボーディング期間や、早期に案件の主軸を担うための期待値を教えてください。」

- 「3Qから研究開発を強化されている生成AI/web3分野について、現場のプロジェクトにおいて具体的にどのような実装ニーズが高まっていますか?」

- 「セーフティークッションを用いた採算管理が定着していますが、若手や新入社員がリスク管理の視点を養うための教育体制はありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

実力主義に耐えられるならば頑張った分だけもらえる

実力主義に耐えられるならば頑張った分だけもらえる。ただし、高度な専門知識とバイタリティーは必要。

(20代前半・金融システム開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔IFRS〕(連結)

- 2026年3月期 第3四半期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。