0 編集部が注目した重点ポイント

① 23期連続の増収を達成し過去最高の業績を更新する

2026年3月期第3四半期累計の売上収益は前年同期比9.1%増の509億85百万円を記録し、売上・各利益項目ともに過去最高を更新しました。ITインフラから医療・教育まで幅広い領域でIT投資を捉えており、ストック収益比率は83.3%と極めて高い水準を維持しています。安定した経営基盤を背景に、長期的なキャリア形成を目指す求職者にとって理想的な環境が整っています。

② エドテック事業の先行投資を加速させ次世代の成長基盤を構築する

当期より教育分野(EdTech事業)におけるソフトウェア開発費用の計上方法を変更し、全額を研究開発費として費用処理する決断を下しました。この会計処理変更に伴い当3Q累計で1.4億円の利益押し下げ要因となりましたが、これは将来の成長に向けた積極的な投資姿勢の表れです。フルクラウド型校務支援システム「ツムギノ」などの新規サービスに携わる機会が拡大しています。

③ 新たな配当指標DOEを導入し株主還元と成長投資を両立する

配当政策を見直し、これまでの配当性向基準に加え、新たにDOE(株主資本配当率)7%を指標として導入しました。これにより、業績の変動に左右されにくい安定的な配当を実現する方針を明確にしています。資本効率を意識した経営へのシフトは、企業価値の持続的な向上を意味しており、攻めの投資(M&Aや人材育成)と守りの還元のバランスが取れた健全な組織体制へと進化しています。

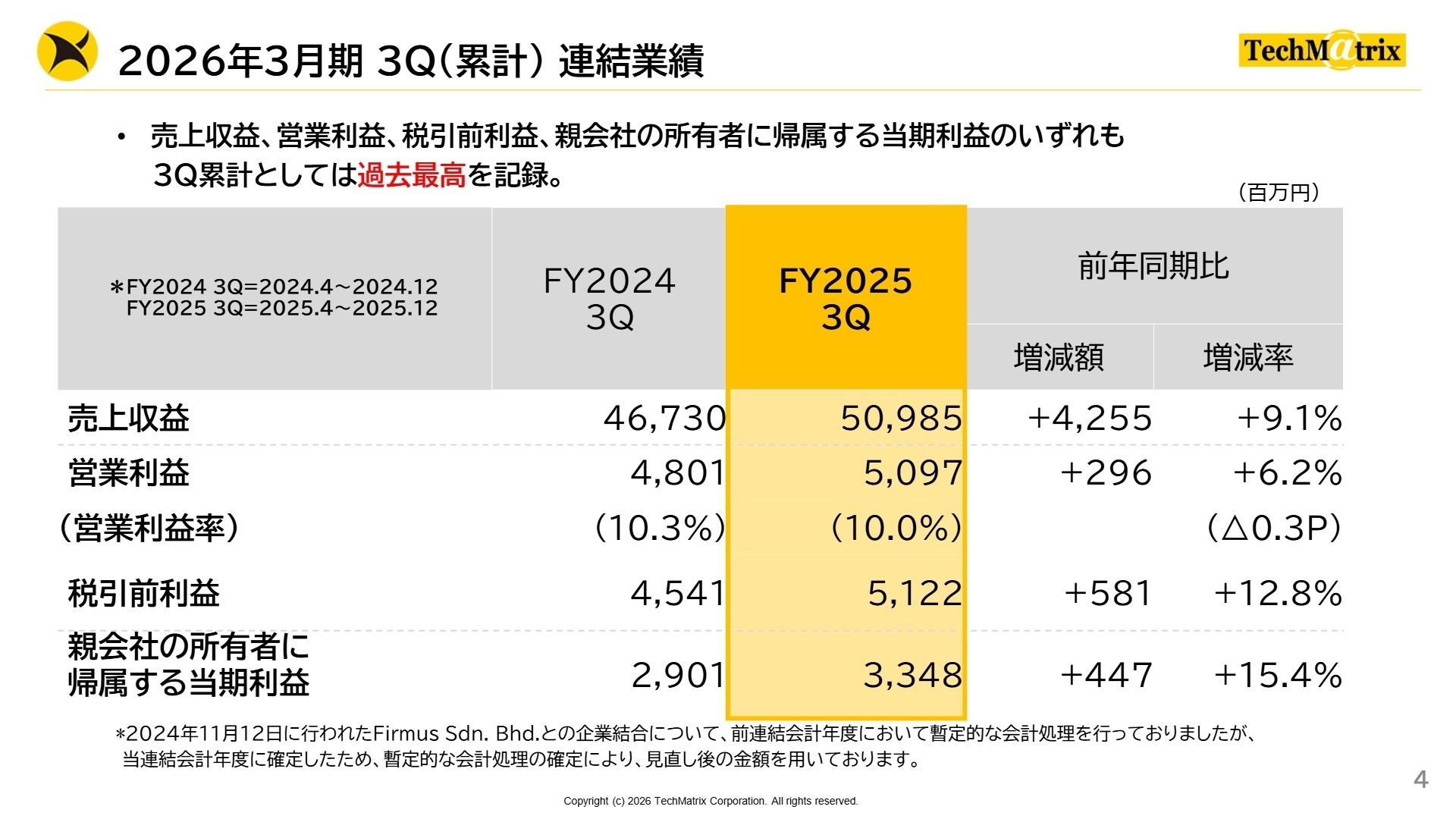

1 連結業績ハイライト

出典:2026年3月期(第42期) 第3四半期 決算資料(詳細版) P.4

当第3四半期累計期間は、主力事業である情報基盤事業が牽引し、全利益指標で過去最高を記録しました。売上収益は23期連続の増収という盤石の推移を見せています。情報セキュリティ市場におけるランサムウェア攻撃などの脅威深刻化を背景に、クラウド型セキュリティ対策製品の導入が加速。また、医療分野でのクラウドシフトも着実に進展しています。

通期連結業績予想(売上収益730億円、営業利益76億円)に対する進捗率は、売上収益が69.8%、営業利益が67.1%となりました。例年、第4四半期に案件の検収が集中する季節性を考慮すると、計画達成に向けて概ね順調に推移していると評価できます。

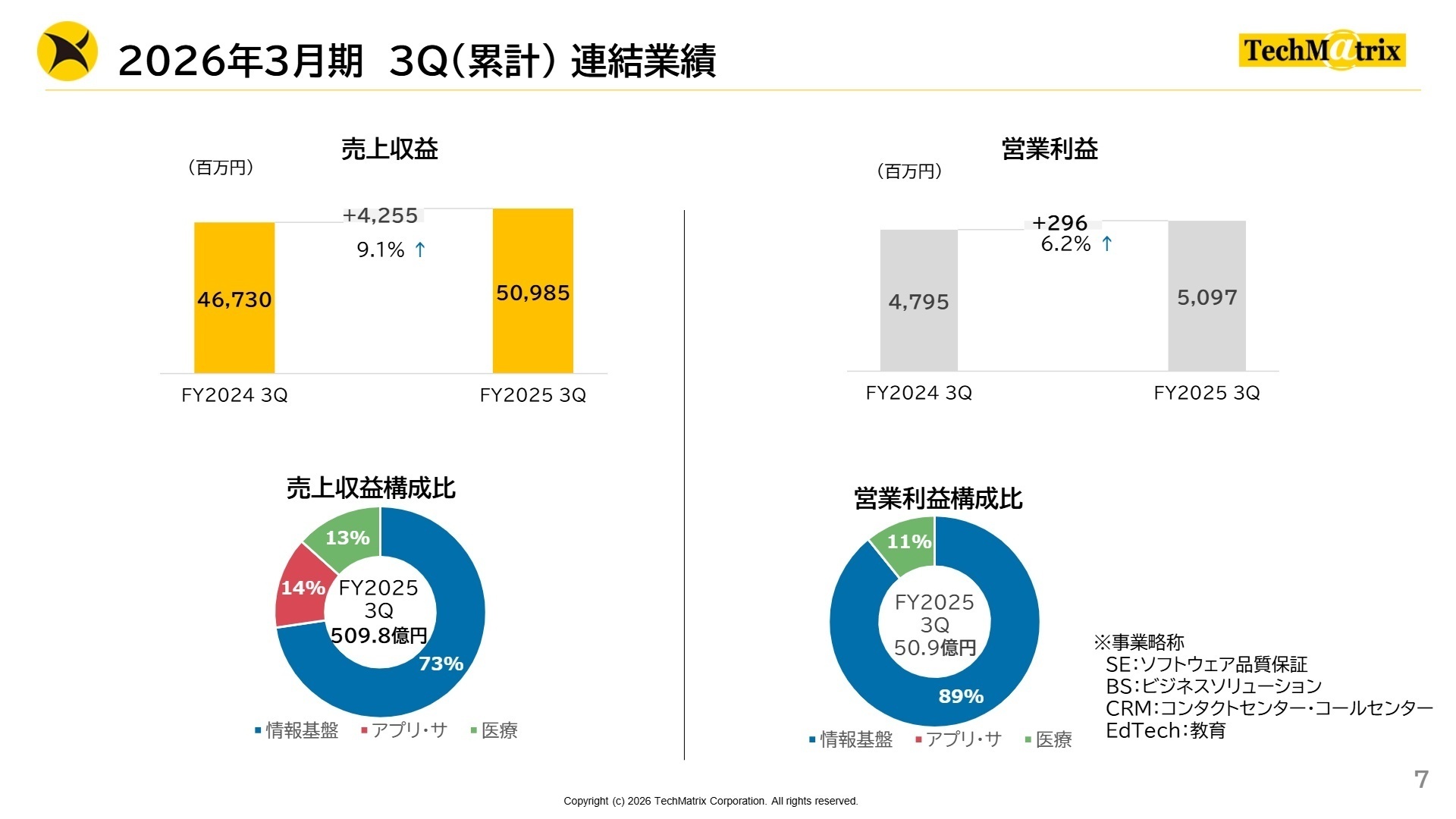

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期(第42期) 第3四半期 決算資料(詳細版) P.7

情報基盤事業

事業内容:ネットワーク、セキュリティ、ストレージ等の製品販売および保守・運用・監視サービスを提供。2024年3QよりマレーシアのFirmus社を連結。 (注:前年は未連結の期間があるため単純比較不可)

業績推移:売上収益370億43百万円(前年同期比+10.8%)、営業利益46億41百万円(同+16.9%)。

注目ポイント:同社の稼ぎ頭であり、AIを活用したセキュリティ監視(SOC)業務の自動化ソリューションのクロスセルが好調です。従来の製品販売に留まらず、高度な知見を要する運用支援サービスへシフトしており、エンジニアにとって最先端のセキュリティ技術に触れられる機会が豊富です。

アプリケーション・サービス事業

事業内容:CRM(顧客管理)、ソフトウェア品質保証、EdTech(教育)等の自社ソリューションおよび開発サービスを提供。

業績推移:売上収益71億46百万円(前年同期比+8.8%)、営業損失1億6百万円。

注目ポイント:CRM分野での生成AI連携やEdTech分野への積極投資により営業損失となりましたが、サブスクリプション化が進展し将来の収益源が着実に積み上がっています。特に「ツムギノ」の公立・私立校への導入拡大や、車載ソフトウェア向けのテストツール需要が旺盛です。

医療システム事業

事業内容:医用画像管理システム(PACS)やPHRアプリ「NOBORI」等の医療機関向けクラウドサービスを提供。PSP社等が主導。

業績推移:売上収益67億95百万円(前年同期比+0.9%)、営業利益5億62百万円(同+2.9%)。

注目ポイント:オンプレミス型からクラウド型への「クラウドシフト」を強力に推進中。契約施設数は2,533施設まで拡大しており、医療データの利活用によるAI画像診断支援など、社会貢献性の高い新規事業の立ち上げに携わることが可能です。

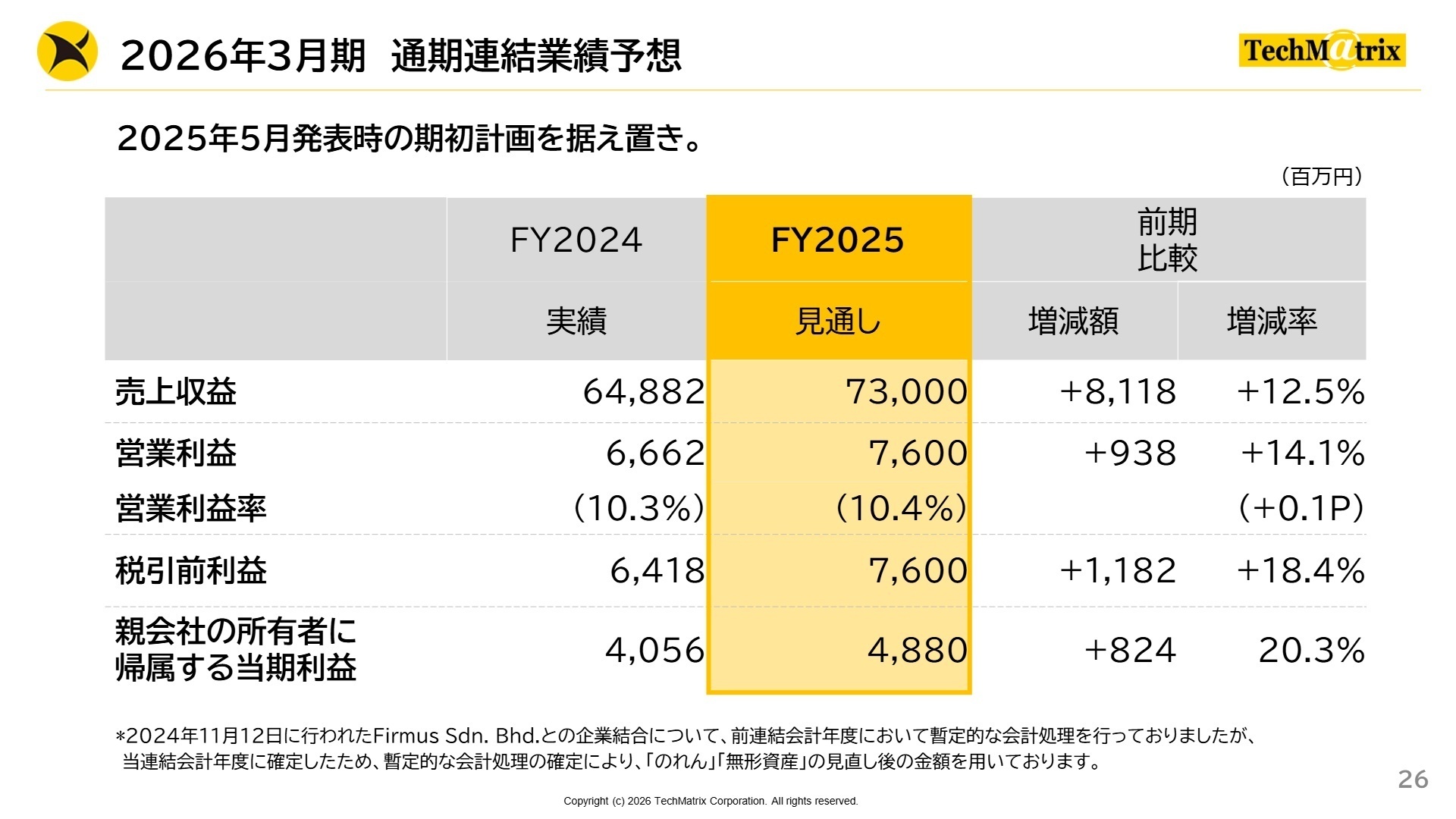

3 今後の見通しと採用の注目点

出典:2026年3月期(第42期) 第3四半期 決算資料(詳細版) P.26

同社は2027年3月期を最終年度とする中期経営計画において、AI・データの利活用によるビジネス創造と海外市場の拡大を掲げています。特に生成AI技術のプロダクト実装は全事業セグメント共通の重点施策であり、CRMでの自動要約や医療画像診断など、実用化フェーズに入っています。また、ASEAN市場ではマレーシアのFirmus社を足掛かりに、セキュリティ運用サービスのエリア拡大を狙っています。

人的資本への投資についても、「高度IT人材の採用・育成と処遇の向上」を明記しており、専門性を持つ人材に対する積極的な処遇改善が期待できる局面です。3か年で100億円〜150億円規模の成長投資(M&A含む)を計画しており、外部リソースの取り込みによる非連続な成長にも意欲的です。

4 求職者へのアドバイス

志望動機のヒント

「23期連続増収という圧倒的な事業継続性」と、「ストック比率83.3%という収益の安定性」は、挑戦を後押しする強い土壌となります。単なる製品の転売ではなく、AI SOCの自動化や医療クラウド、 EdTechといった「自社開発・高付加価値サービス」へのシフトに共感し、専門性を高めたいという軸で語るのが有効です。また、ASEAN市場への展開も見据え、グローバルな視点での貢献意欲も高く評価されるでしょう。

面接での逆質問例

「EdTech事業での研究開発費の費用計上化という決断は、現場のエンジニアにとってどのようなスピード感や開発環境の変化をもたらしていますか?」

「情報基盤事業におけるAIを活用したSOC業務の自動化は、今後どのような新規サービスや顧客価値に昇華させていく計画でしょうか?」

「中計で掲げられている『高度IT人材の採用・処遇向上』について、具体的にどのようなスキル・専門性を持つ人材が評価される制度設計になっていますか?」

5 転職者が知っておきたい現場のリアル

報酬水準は高い

他企業と比べ、報酬水準は高い。賞与についても、年3回あり、それぞれ2ヵ月分出ていた。また、査定制制度については、細かく等級が分かれており、等級が上がると基本給が上がる仕組みであり、昇給額も3万増えたこともあった。

(30代後半・法人営業・男性) [キャリコネの口コミを読む]ワークライフバランスは取れている

当時は、残業をしていることが評価となっている印象があった。ただし、急な仕事が入ることはほぼなかったため、事前に予定がある場合帰ることができ、また、休日出勤はないので、ワークライフバランスは取れていると思う。

(30代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔IFRS〕(連結)

- 2026年3月期(第42期) 第3四半期 決算資料(詳細版)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。