0 編集部が注目した重点ポイント

① 利益進捗が80%を超え通期目標達成へ大きく前進する

2026年3月期第3四半期の累計業績は、経常利益が前年同期比28.2%増の6,864百万円に達しました。通期計画に対する利益進捗率は83.7%と極めて高く、半導体実装装置や電池関連の需要が牽引しています。高収益な製造セグメントの成長により、期末に向けてさらなる業績上積みが期待できる状況です。

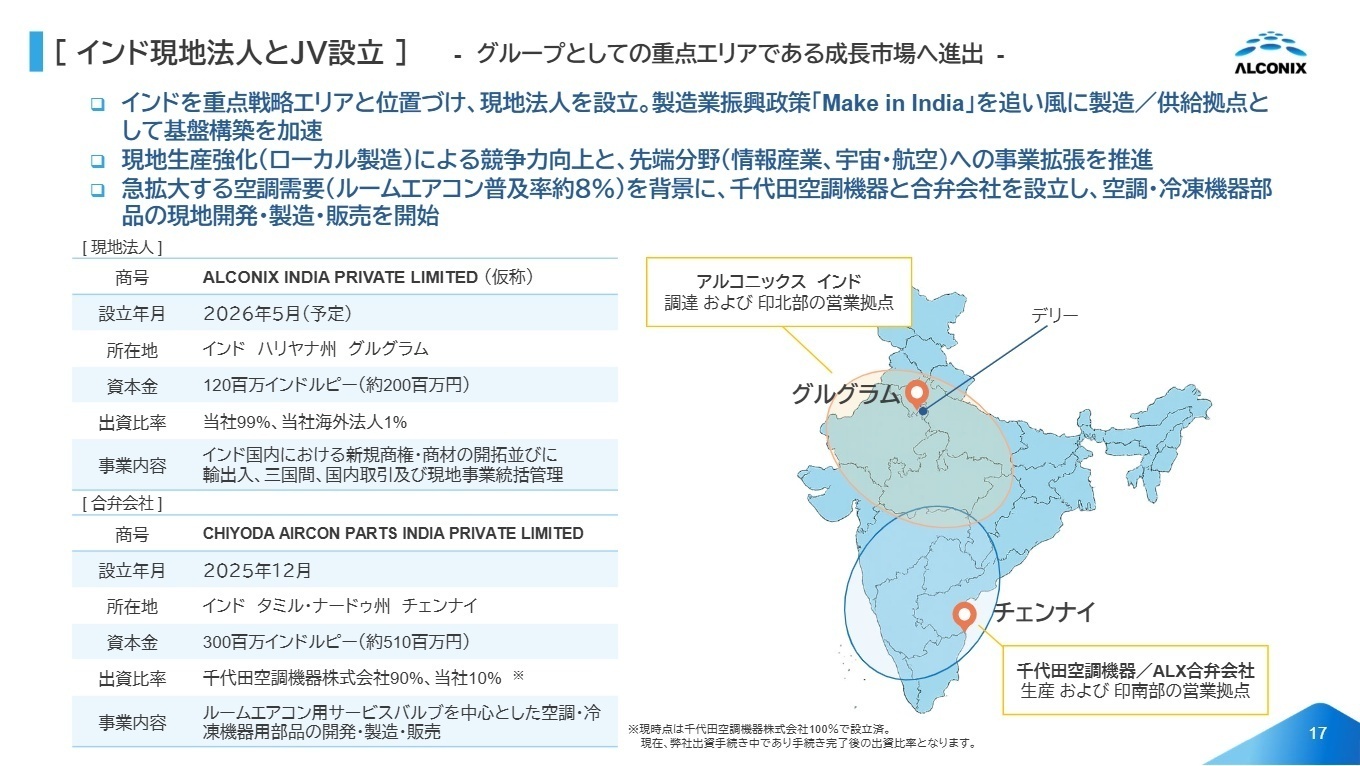

② インド市場へ本格進出しグローバルな供給拠点を構築する

成長著しいインドを重点戦略エリアと位置づけ、2026年5月に現地法人「ALCONIX INDIA」を設立予定です。また、千代田空調機器との合弁会社も稼働させ、現地での空調部品開発・製造を開始します。海外事業の拡大に伴い、グローバルな事業統括や現地マネジメントを担うポジションでのキャリア機会が急拡大しています。

③ 株式会社ナノシーズの新規連結で技術基盤を強化する

当四半期より、粉体・多孔質材料の受託分析等を行う株式会社ナノシーズを新規連結しました。M&A(企業の買収・合併)を通じて高付加価値なニッチ技術を取り込む戦略を継続しており、グループ内での技術交流や共同開発が活発化しています。技術者にとっては、多様な専門性を持つグループ各社と連携できる魅力的な環境が整っています。

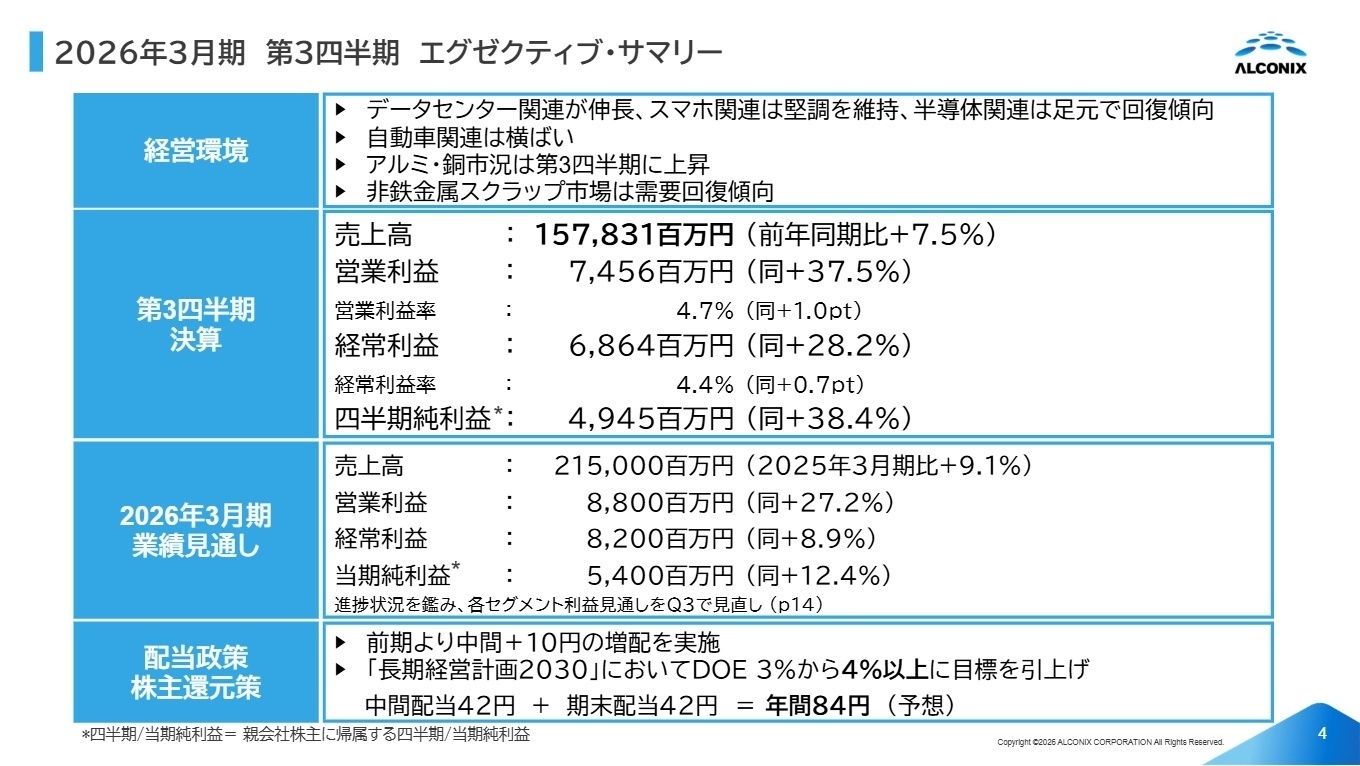

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.4

第3四半期累計の売上高は前年同期比7.5%増、営業利益は37.5%増と、大幅な利益成長を遂げています。データセンター関連の伸長やスマホ関連の堅調な推移に加え、アルミ・銅市況の上昇も売上を押し上げました。利益率についても、製造セグメントの寄与により営業利益率が4.7%(前年比1.0ポイント改善)と向上しており、事業構造の質的変化が明確に表れています。

通期予想に対する進捗状況は、売上高が73.4%、経常利益が83.7%となっており、極めて順調な進捗です。特に親会社株主に帰属する四半期純利益は進捗率91.6%に達しており、期末に向けて強固な足場を築いています。

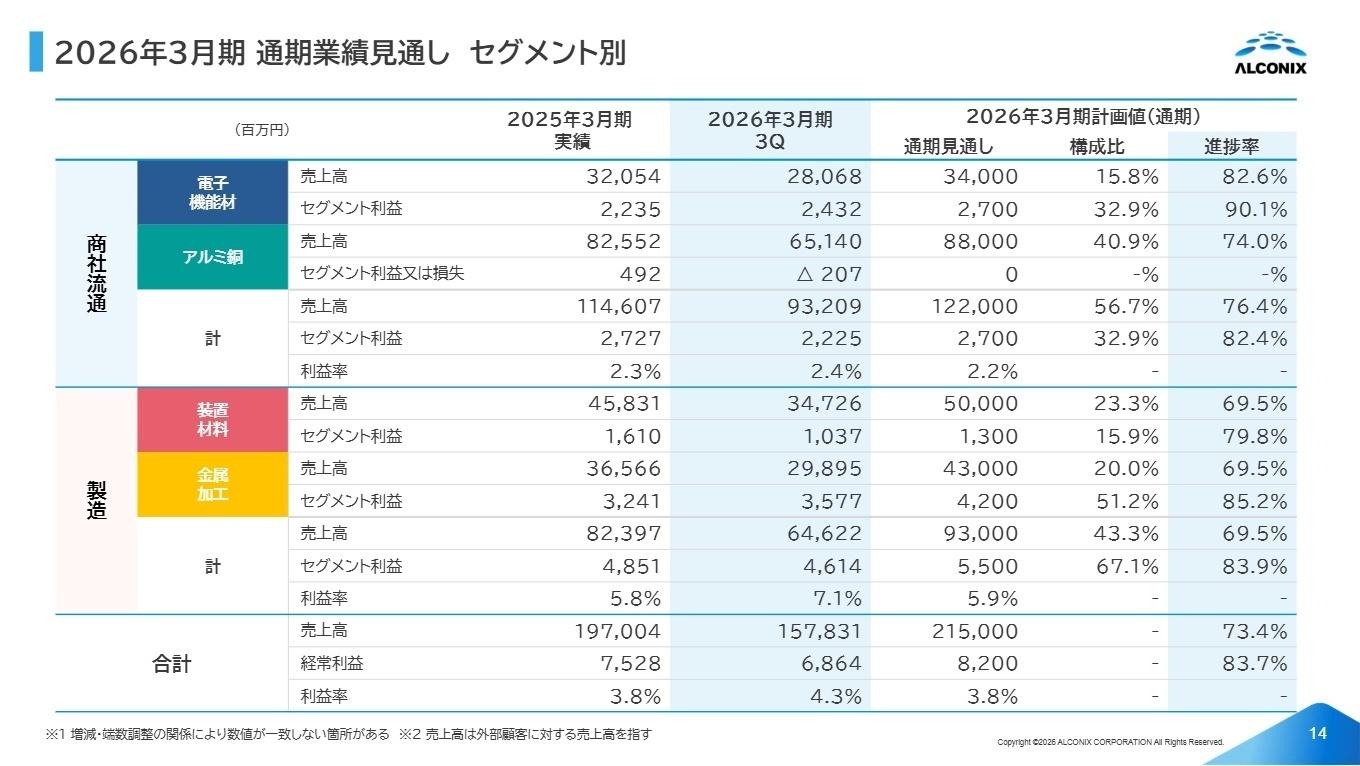

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.14

商社流通ー電子機能材事業

【事業内容】 レアメタル、レアアース、車載電池向け材料などの輸出入および国内販売。AMJ(アドバンストマテリアルジャパン)等の事業会社が主導しています。

【業績推移】 売上高は前年同期比19.8%増、セグメント利益は46.3%増と大幅な増収増益を達成しました。

【注目ポイント】 ニッケルやモリブデン等のレアメタル取引、および電池関連取引が好調です。単なる仲介ではなく、鉱山開拓から地金供給まで踏み込んだビジネスモデルが強みです。グローバルな資源調達や、EVシフトに伴う新素材の市場開拓において、国際感覚豊かな営業・調達人材の需要が高まっています。

商社流通ーアルミ銅事業

【事業内容】 アルミ圧延品、伸銅品、スクラップ等のリサイクル事業。林金属やアルコニックス・三高などが実務を担います。

【業績推移】 売上高は4.6%増。利益面は地金・スクラップの収益率低下や自動車・家電向けの需要低迷により、前年同期を下回る苦戦となりました。

【注目ポイント】 足元では銅スクラップの需要回復傾向が見られます。循環型社会(サーキュラーエコノミー)への対応として、リサイクル事業の高度化を急いでいます。既存の商慣習に囚われず、サプライチェーンの効率化やデジタル化を推進できる人材が求められる局面です。

製造ー装置材料事業

【事業内容】 自動車・鉄鋼向け非破壊検査装置の製造や、北米向け電気設備部品の供給。マークテック等の企業が属します。

【業績推移】 売上高は1.0%増、セグメント利益は41.6%増と利益率が顕著に向上しています。

【注目ポイント】 北米市場でのインフラ投資に伴うブスバー(電気設備部品)取引が寄与しました。また、マークテックと東北化工のグループ再編を実施。品質保証を支える検査技術と新素材開発のシナジーを追求しており、モノづくりの自動化・高度化に対応できるエンジニアへの期待が大きくなっています。

製造ー金属加工事業

【事業内容】 半導体実装装置向け金属部品や、電池用プレス部品の精密加工。大川電機製作所や富士プレス等が主力です。

【業績推移】 売上高は11.8%増、セグメント利益は52.2%増と過去最高の成長水準にあります。

【注目ポイント】 前年に連結化した坂本電機製作所の寄与に加え、AI(人工知能)向け半導体装置部品の受注が爆発的に増加しています。2027年3月期に向けた利益見通しも最も高く設定されており、グループの主軸事業へと躍進しました。精密加工の知見をベースに、最先端の半導体産業を支える醍醐味があります。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.17

2026年3月期の通期見通しについて、第3四半期の好調な結果を受けて各セグメントの利益内訳を修正しましたが、連結合計の予想値(経常利益8,200百万円)は据え置いています。これは慎重な見方というよりは、構造改革費用や将来投資を積極的に行うための余力確保という意味合いが強いと考えられます。

特に注目すべきは、インド市場への進出です。現地の製造業振興政策「Make in India」を背景に、単なる商流の構築だけでなく、製造拠点としての基盤構築を急いでいます。中長期的には宇宙・航空や情報産業といった先端分野への事業拡張も見据えており、新規事業開発や海外拠点立ち上げの経験を持つ人材にとって、これ以上ないチャンスが広がっています。

4 求職者へのアドバイス

志望動機のヒント

アルコニックスは「商社」から「製造業を併せ持つ企業グループ」へと進化を遂げています。単なるモノの売買に留まらず、バリューチェーンの構築に携わりたいという動機が非常に強力です。特に「インド市場の立ち上げ」や「半導体・EV向け新素材の供給網強化」など、資料で強調されている具体的戦略に自身の経験を接続させて語ることが、高い評価に繋がるでしょう。

面接での逆質問例

・「株式会社ナノシーズの新規連結により、グループ内の技術支援や研究開発の連携体制はどう変化していく想定でしょうか?」

・「インドでの製造拠点構築において、日本本社のエンジニアや管理部門にはどのような役割が期待されていますか?」

・「DOE(株主資本配当率)の目標引き上げなど、資本収益性を重視する中で、現場の投資判断基準にどのような変化がありましたか?」

5 転職者が知っておきたい現場のリアル(口コミ)

残業時間は一般的な会社と比べ格段に少ない

コーポレートは比較的休みが取りやすく残業も少ない。そもそも標準就業時間が短いため、残業時間は一般的な会社と比べれば格段に少ないのではないか。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。