0 編集部が注目した重点ポイント

① 組織変更で持分法適用会社の区分を変更する

当第1四半期より、組織変更に伴い報告セグメントの区分を見直しました。従来は報告セグメントに含めていなかった一部の株式保有企業(持分法適用会社)を「カーライフ事業」へ統合しています。これにより、自動車関連領域での管理体制が一本化され、グループ一体となった事業運営が加速。転職者にとっては、より広範な自動車アフターマーケット市場でのキャリア機会が拡大する可能性があります。

② LPガス販売の利幅改善で収益性を向上させる

ホームライフ事業において、LPガス小売の利幅改善や営業活動の効率化による経費削減が成果を上げています。営業活動に係る利益は前年同期比で42.6%の大幅増益を達成。一過性の要因に左右されない「基礎収益」の積み上げを重視する経営姿勢が鮮明となっており、既存事業のDX推進やオペレーション最適化に強みを持つ人材の貢献意欲を高める内容となっています。

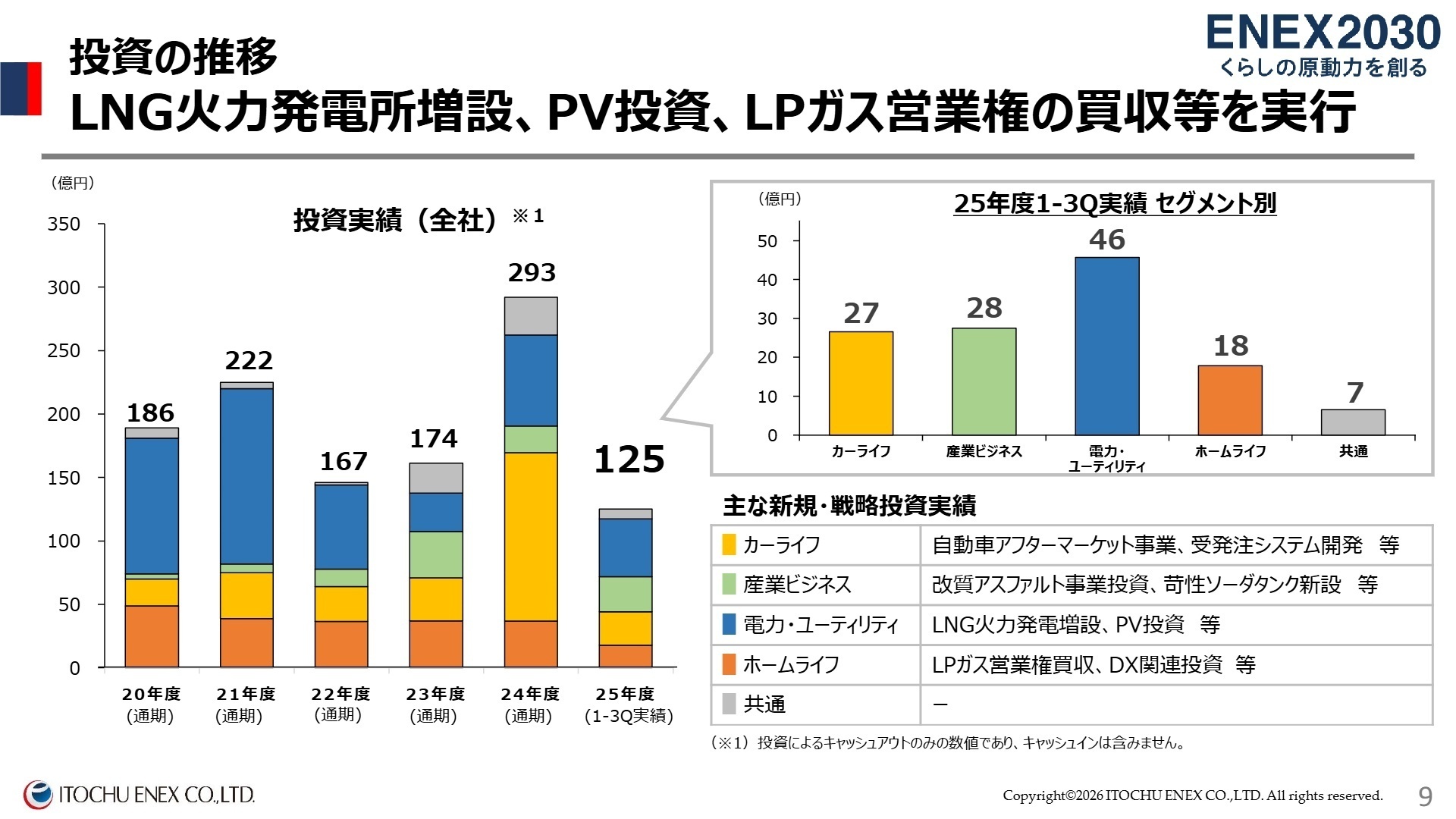

③ LNG発電や営業権取得へ積極投資を実行する

中期経営計画「ENEX2030」に基づき、LNG(液化天然ガス)火力発電所の増設や太陽光発電(PV)への投資、LPガス営業権の買収を推進しています。当3Q累計で約167億円の投資を実行済み。エネルギーの安定供給という社会的使命と、脱炭素化という成長戦略を両立させる投資判断が続いており、事業開発や投資マネジメントのポジションにおいて非常に挑戦しがいのあるフェーズです。

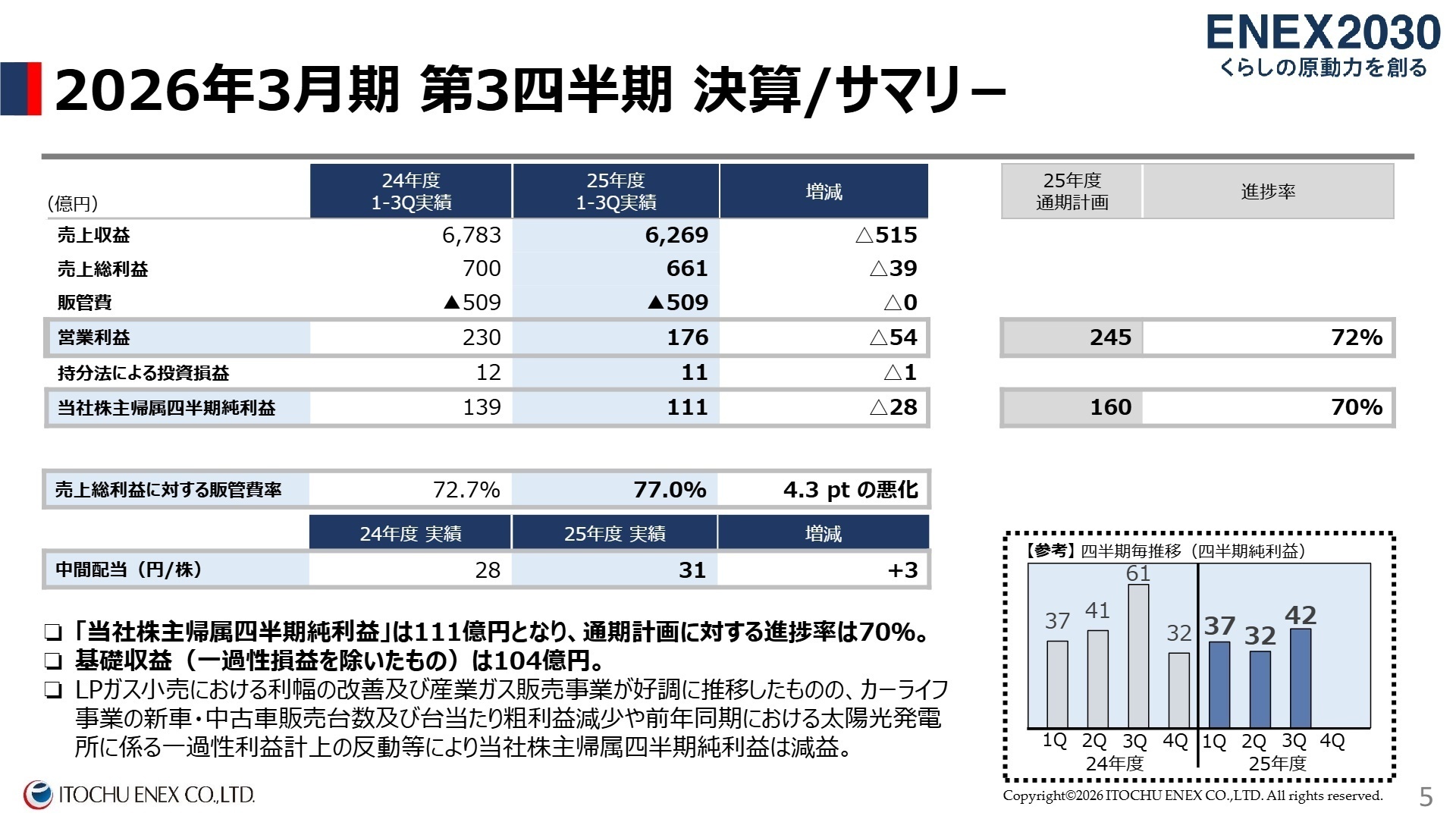

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明会資料 P.5

※基礎収益 = 104億円(一過性損益を除き、事業本来の稼ぐ力を示す指標)

当第3四半期累計の連結業績は、売上収益6,269億円、当社株主に帰属する四半期純利益111億円となりました。前年同期に計上された電力事業の太陽光発電所売却に伴う一過性利益の反動や、カーライフ事業での新車・中古車販売台数の減少により減益となっています。一方で、一過性要因を除いた「基礎収益」は着実に推移しており、生活インフラ企業としての強固な収益基盤は健在です。

通期利益予想160億円に対する進捗率は70%となりました。前年同期比では減益となっているものの、期初計画に照らせば概ね順調なペースで推移していると評価できます。

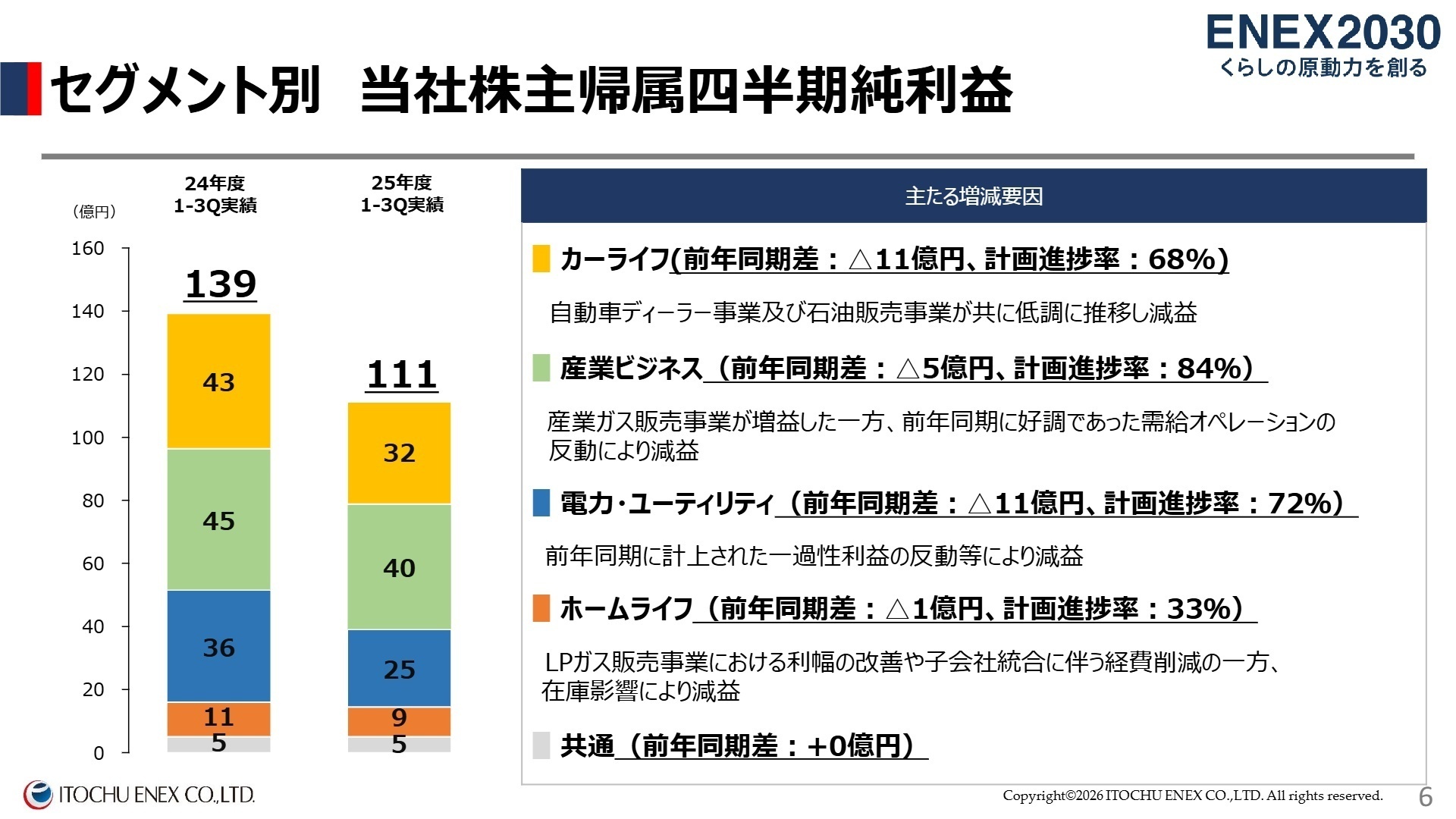

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明会資料 P.6

カーライフ事業

事業内容:CS(ガソリンスタンド)運営の「エネクスフリート」や、大阪カーライフグループを通じた日産・ルノー等の自動車ディーラー事業を展開しています。

業績推移:純利益は32億円(前年同期比△24.6%)。新車・中古車販売台数の減少と、石油販売における市況悪化による利幅減少が影響しました。

注目ポイント:厳しい市況下でも、給油所を「複合サービス拠点」へと進化させるアフターマーケット戦略を強化中。中古車流通の効率化や、子会社の管理体制刷新など、自動車流通ビジネスの構造改革を牽引できるプロフェッショナルが求められています。

産業ビジネス事業

事業内容:工場・公共施設向けのアスファルトや船舶燃料の販売、伊藤忠工業ガスを通じた産業ガス販売を行っています。

業績推移:純利益は40億円(前年同期比△11.5%)。産業ガス事業は好調だったものの、前年同期に好調だった需給オペレーションの反動により減益。

注目ポイント:「改質アスファルト事業」への投資や苛性ソーダタンクの新設など、物流・インフラ機能への直接投資を拡大させています。エネルギー商社としての枠を超え、自らアセットを持って付加価値を創出するビジネスモデルへの転換が進んでいます。

電力・ユーティリティ事業

事業内容:電力の小売・発電、および「東京都市サービス」によるオフィスビル等への熱供給事業を展開しています。

業績推移:純利益は25億円(前年同期比△30.7%)。前年の太陽光発電所売却による一過性利益の消失が減益の主因です。

注目ポイント:高圧販売数量が前年比45%増と飛躍的に拡大。取次数量を含めた電力小売全体でも25%増と勢いがあります。LNG火力発電の増設など、電源の多角化も進行中で、エネルギー転換期の最前線でダイナミックな経験が可能です。

ホームライフ事業

事業内容:「伊藤忠エネクスホームライフ」各社を通じて、全国約57万世帯へのLPガス供給、およびDX・関連商材の販売を行っています。

業績推移:純利益は9億円(前年同期比△13.4%)。LPガス輸入価格下落に伴う在庫影響はあるものの、営業利益は増益を確保。

注目ポイント:LPガス営業権の買収を継続し、顧客基盤を盤石化させています。さらに、受発注システムの開発やDX関連投資を加速し、「くらしのプラットフォーム」としての付加価値向上に注力。伝統的なガスビジネスをテクノロジーで再定義するやりがいがあります。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明会資料 P.9

伊藤忠エネクスは、2026年3月期の通期純利益160億円(前期比+16.4%)の達成に自信を見せています。配当予想も前期の62円に対し、中間31円・期末31円の年間62円を維持。株主還元を重視しつつ、将来への投資資金を確保するバランスの取れた経営を推進しています。

特に注目すべきは、ネットDER(負債資本倍率)が△0.06倍という極めて健全な財務状態を背景とした投資余力です。LNG火力発電所の増設やLPガス営業権の買収に加え、自動車ディーラー事業の収益改善に向けた「自動車アフターマーケット事業」の開拓も重要課題。既存のエネルギー卸にとどまらない、より消費者に近い領域(BtoC)や技術・システム(DX)への関心が高い人材にとって、活躍の機会が豊富に用意されていると言えるでしょう。

4 求職者へのアドバイス

「社会インフラの維持」と「次世代エネルギーへの転換」という2つの大きなミッションに関われることが最大の特徴です。電力 retail の急成長や、全国57万軒のLPガス顧客を持つ圧倒的な顧客基盤を活かし、どのように新しい価値を創出したいか。また、商社ならではの「投資」と事業会社としての「運営」の両面を経験したいという意欲は、ENEX2030を掲げる同社の方向性と強く合致するはずです。

- 「組織変更により持分法適用会社がカーライフ事業に統合されましたが、現場レベルでどのようなシナジーが期待されていますか?」

- 「ホームライフ事業で利益率が大幅に改善していますが、さらなる効率化やDXにおいて中途採用者が貢献できる余地はどこにありますか?」

- 「中期経営計画の達成に向け、今後は特にどのような領域への戦略投資を加速させる方針でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

知識がなくても営業成績を上げられる

やりがいはほとんどない。基本エネルギーの卸の商売は、知識もさほど持っていなくても営業成績を上げられる。

(30代前半・企画営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 伊藤忠エネクス株式会社 2026年3月期 第3四半期決算短信〔IFRS〕(連結)

- 伊藤忠エネクス株式会社 2026年3月期 第3四半期決算説明会資料(兼補足説明資料)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。