0 編集部が注目した重点ポイント

① 物流会社SDSの新規連結でSCM高度化を推進する

2025年4月より、物流会社の株式会社SDSを全株式取得により新規連結しました。全社横断組織によるサプライチェーンマネジメント(SCM)の高度化に着手しており、調達物流の改善や省人化を加速させています。物流機能の内製化と効率化が進む中、ロジスティクス戦略を担う専門人材のキャリア機会が大きく拡大する可能性があります。

② 空間総合事業部の新設によりソリューション力を強化する

2025年4月に、事業企画から設計・施工までを一貫して担う「空間総合事業部」を創設しました。従来の「モノ売り」から、空間そのものを創造する「スペースクリエーション企業」への転換を象徴する動きです。インテリア事業のネットワークを活かし、設計・施工監理やプロジェクトマネジメントといった専門性の高い職種の重要性が高まっています。

③ 海外セグメントが北米市場の牽引で赤字幅を大幅に縮小する

海外事業の売上高が前年同期比35.3%増と飛躍し、営業損失も前年の5.8億円から1.0億円へと大幅に改善しました。特に北米でのホテルやオフィス市場向けの拡販が寄与しています。東南アジアでも設計・施工を担うD' Perception Pte Ltdがグループに加わっており、グローバル規模での事業変革をリードできる人材にとって魅力的なフェーズにあります。

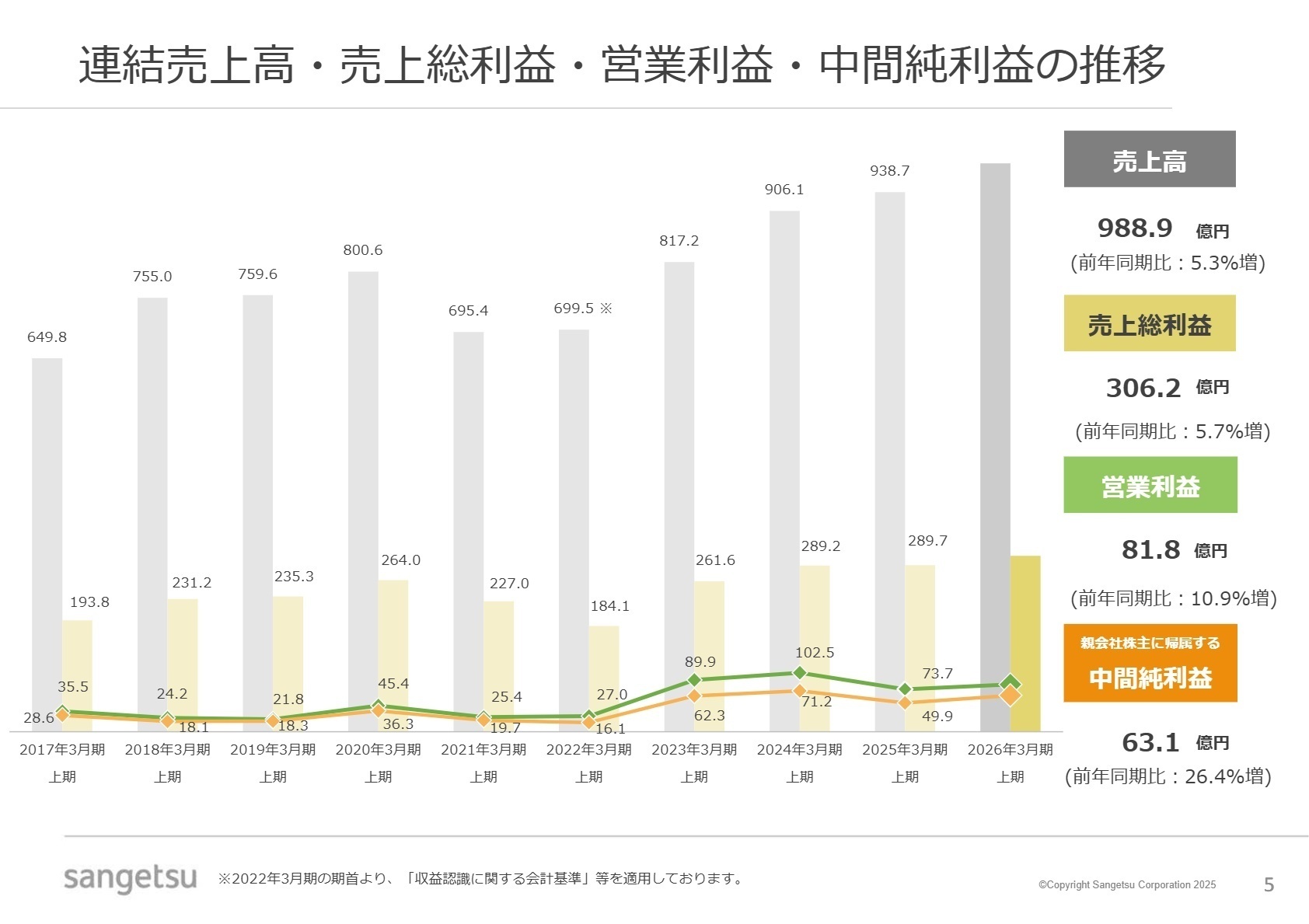

1 連結業績ハイライト

出典:2026年3月期 第2四半期(中間期) 決算・経営戦略説明会 P.5

売上高

988.9億円

+5.3%

営業利益

81.8億円

+10.9%

経常利益

85.2億円

+12.1%

中間純利益

63.1億円

+26.4%

当中間連結会計期間は、売上高・各利益ともに前年を上回る増収増益で着地しました。国内では新築住宅市場が想定以上に低迷したものの、価格改定の効果や、リアテック(粘着剤付化粧フィルム)等の中型商品(高付加価値商品)の伸長が利益を押し上げました。利益面ではコストコントロールの徹底に加え、海外事業の収益改善が大きく寄与しています。

通期業績予想に対する第2四半期末時点の進捗率は、売上高で47.1%、営業利益で43.1%となっており、基準に照らすと進捗が遅れているように見えます。しかし、資料内では営業利益・経常利益ともに上期予想を10%以上上回る上振れ着地とされており、下期に供給回復が見込まれる仕入先火災の影響を含め、概ね計画通りに推移していると評価されています。

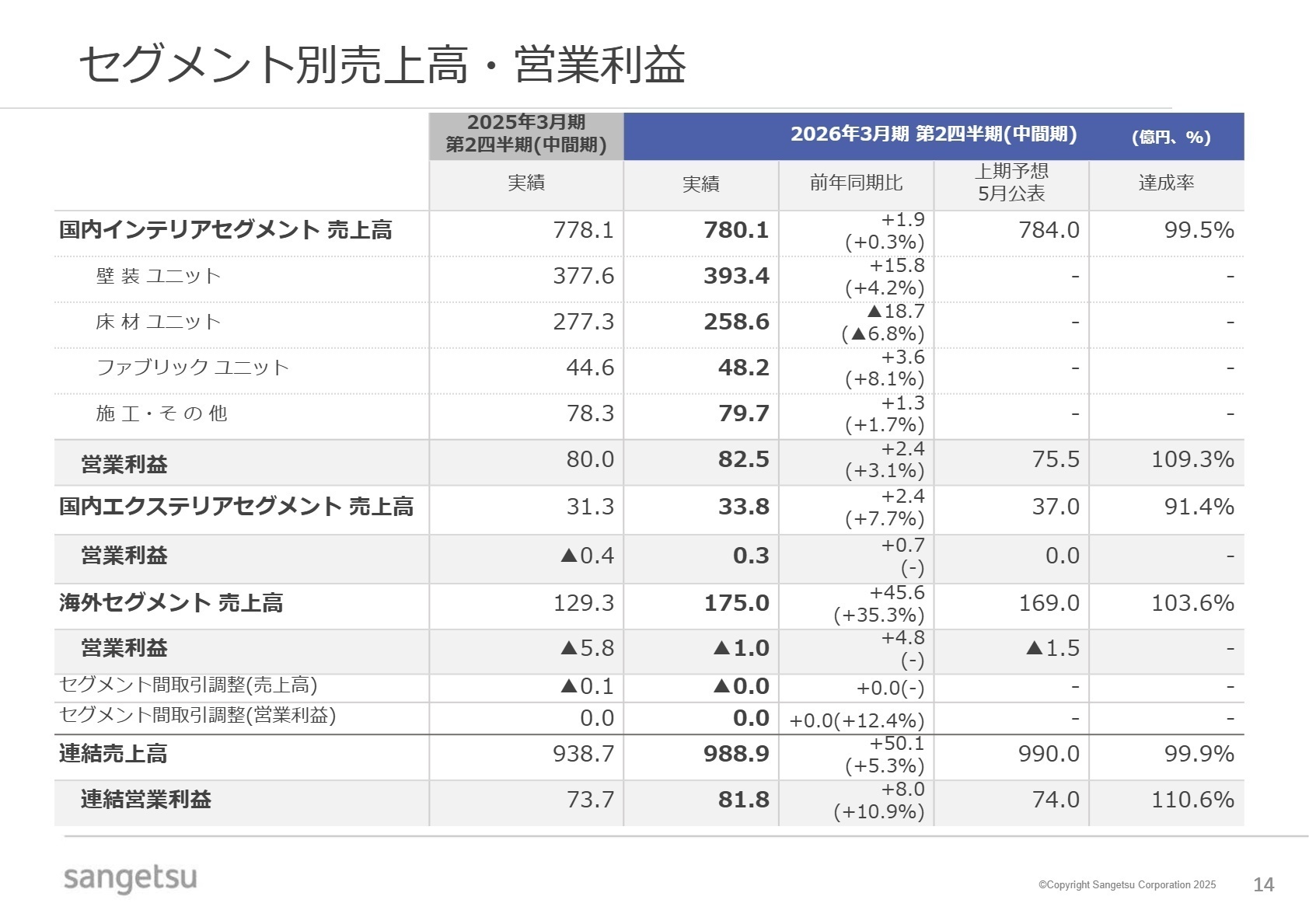

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期(中間期) 決算・経営戦略説明会 P.14

国内インテリアセグメント

[事業内容]

壁紙、床材、ファブリック等の企画・卸売および空間デザイン・施工。中核となる「空間総合事業部」も含む。

[業績推移]

売上高は前年同期比0.3%増の780.1億円、セグメント利益は3.1%増の82.5億円。利益率の改善が継続。

[注目ポイント]

壁装材ユニットが前年比4.2%増と堅調。高付加価値な「中型商品」の売上高は8.3%増と戦略通りの成果を上げています。SDSのグループ会社化によるSCMの高度化や、西日本の製造拠点となるクレアネイト東広島工場の開設など、供給体制の整備を担う専門人材や、空間デザイン・設計機能を強める「空間総合」分野での採用可能性が高まっています。

国内エクステリアセグメント

[事業内容]

門扉、カーポート等の外構商品の卸売。中核子会社の株式会社サングリーンが実務を担う。

[業績推移]

売上高は前年同期比7.7%増の33.8億円、営業利益は0.3億円の黒字転換(前年は0.4億円の損失)。

[注目ポイント]

住宅着工の低迷という逆風下で増収増益、かつ通期予想利益(0.5億円)に対し中間期で0.3億円を達成しており、黒字化が定着しつつあります。2024年に開設した関東2拠点の売上伸長が大きく、販売価格の適正化も寄与。意匠性の高い商品や防犯需要への対応など、提案型営業の強化が進んでおり、拠点運営や営業組織の強化が期待されています。

海外セグメント

[事業内容]

北米のKOROSEAL、東南アジアのGoodrichおよびD' Perception等を通じたインテリア商品販売・施工。

[業績推移]

売上高は前年同期比35.3%増の175.0億円。営業損失は1.0億円(前年は5.8億円の赤字)と大幅に改善。

[注目ポイント]

北米事業がホテル市場のみならず、オフィスや商業施設へ拡販を進め業績を牽引しています。東南アジアの卸売事業も当第2四半期に単体黒字転換を果たすなど、構造改革の成果が数字に表れ始めています。D' Perceptionとの連携による設計・施工領域の拡大など、グローバルなビジネス基盤の再構築を担えるPM人材の需要が高まっています。

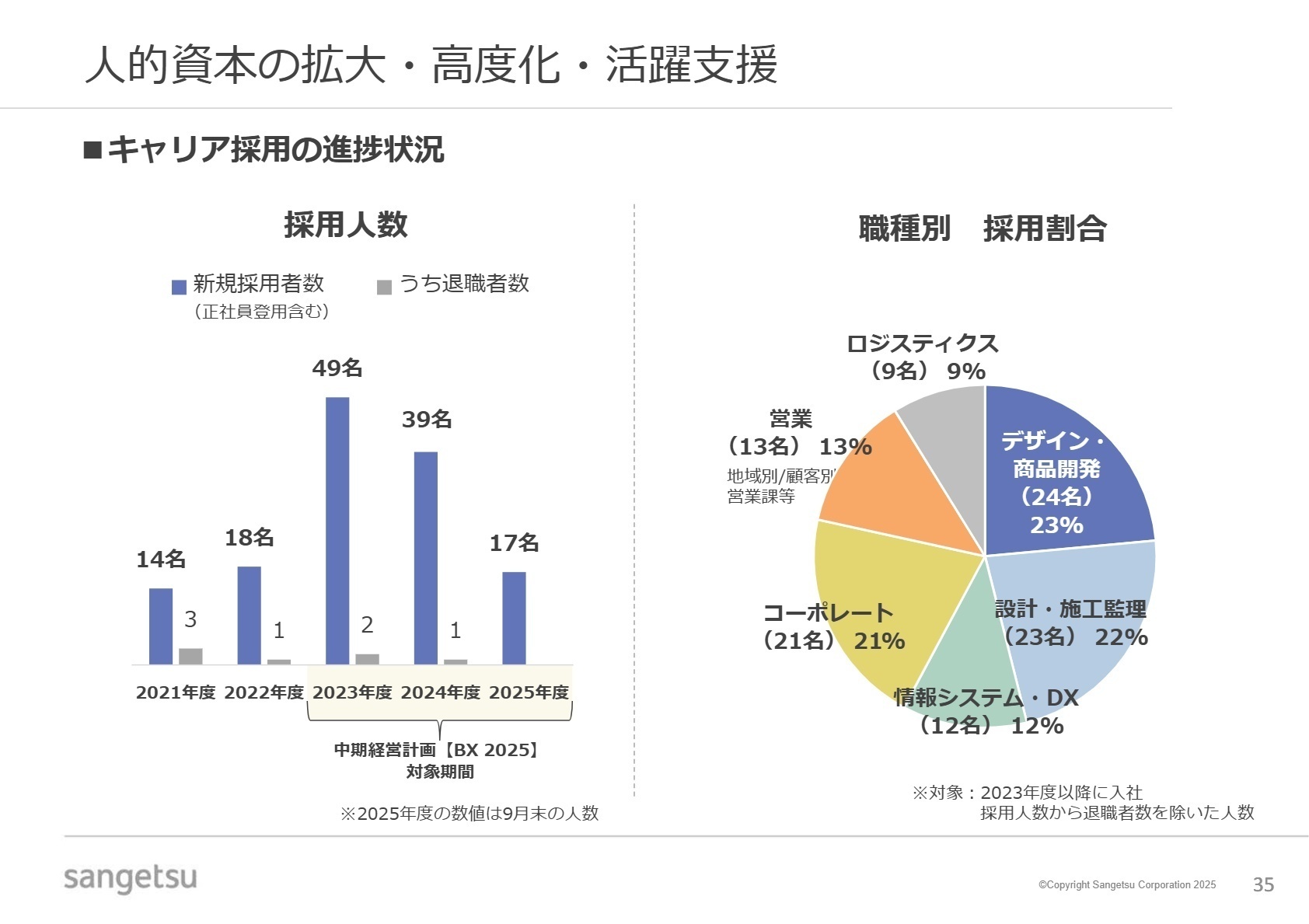

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期(中間期) 決算・経営戦略説明会 P.35

サンゲツは、中期経営計画[BX 2025]の最終年度(2025年度)に向け、強固な収益力を持つ「スペースクリエーション企業」への転換を急いでいます。採用面では、2023年度に49名、2024年度に39名のキャリア採用を行うなど、外部人材の積極登用が続いています。職種別では「デザイン・商品開発」が23%、「設計・施工監理」が22%を占めており、専門機能の強化が最優先事項であることがわかります。

組織文化の変革も着実に進んでおり、エンゲージメントスコアは2025年9月時点で目標の58.0を上回る58.7(A)を達成しました。一方で、経営陣は「変革活動に対する社員の期待度が低いこと」を課題として認識しており、より能動的に組織改革をリードできる人材を求めています。デジタル戦略やサステナビリティ活動も加速しており、従来の卸売業の枠に囚われない多様なバックグラウンドを持つ人材が活躍できる土壌が整っています。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、「モノを売る商社」から「空間の価値を提案・提供する企業」への構造転換期にあります。志望動機では、単に商材に興味があるだけでなく、空間総合事業部や海外での設計・施工機能の強化といった、同社の目指す「スペースクリエーション」に対して、自身の専門スキル(設計、施工管理、デジタル、グローバル展開等)をいかに結びつけ、変革活動の推進力になれるかを具体的に訴求することが有効です。

面接での逆質問例

「中期経営計画の重要課題であるSCMの高度化において、現場レベルで現在最も注力しているデジタル資本の活用方法はどのようなものでしょうか?」「空間総合事業部において、インテリア、エクステリア、海外の各事業部がどのように連携し、グループシナジーを創出しているのか詳しくお聞かせください」といった、具体的な戦略に踏み込んだ質問は、高い当事者意識と分析力をアピールできます。

5 転職者が知っておきたい現場のリアル(口コミ)

商品知識を身に着けるには努力が必要

取り扱い商品が多いため、商品知識を身に着けるには努力が必要だが、得意先に対しての提案は幅広く出来る。

(10代後半・営業アシスタント・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社サンゲツ 2026年3月期 第2四半期決算短信

- 株式会社サンゲツ 2026年3月期 第2四半期 決算・経営戦略説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。