0 編集部が注目した重点ポイント

① 積極的なM&Aによりコンシューマ事業が大幅に拡大する

2024年8月にオトロンカーズ、10月に東葛ホールディングス、2025年1月にはビーラインを連結子会社化し、事業構造が劇的に変化しています。これによりコンシューマ事業の売上高は前年同期比92.5%増と倍増に近い成長を記録。既存の小売枠を超えた中古車販売やディーラー事業でのキャリア機会が急速に拡大しています。

② マレーシア事業の戦略転換で卸売への注力を鮮明にする

2026年3月末をもって、マレーシアにおけるライセンス店舗の運営事業から撤退し、今後は卸売事業へリソースを集中させる方針を決定しました。グローバル展開において「店舗運営」から「商品供給」へとビジネスモデルをシフトさせる動きであり、海外事業に携わる人材にはより専門的な卸売・物流の知見が求められるようになります。

③ EVやマイクロモビリティなどの新領域を本格化させる

中国のBYD正規ディーラー展開に加え、2026年8月からは車検不要の小型EV「Lean3」の国内販売・整備を開始予定です。ヒョンデとの試乗体験拠点展開など、次世代モビリティへの対応を加速させています。従来のガソリン車メンテナンスに留まらない、ITや新技術に強いサービス人材の需要が高まっています。

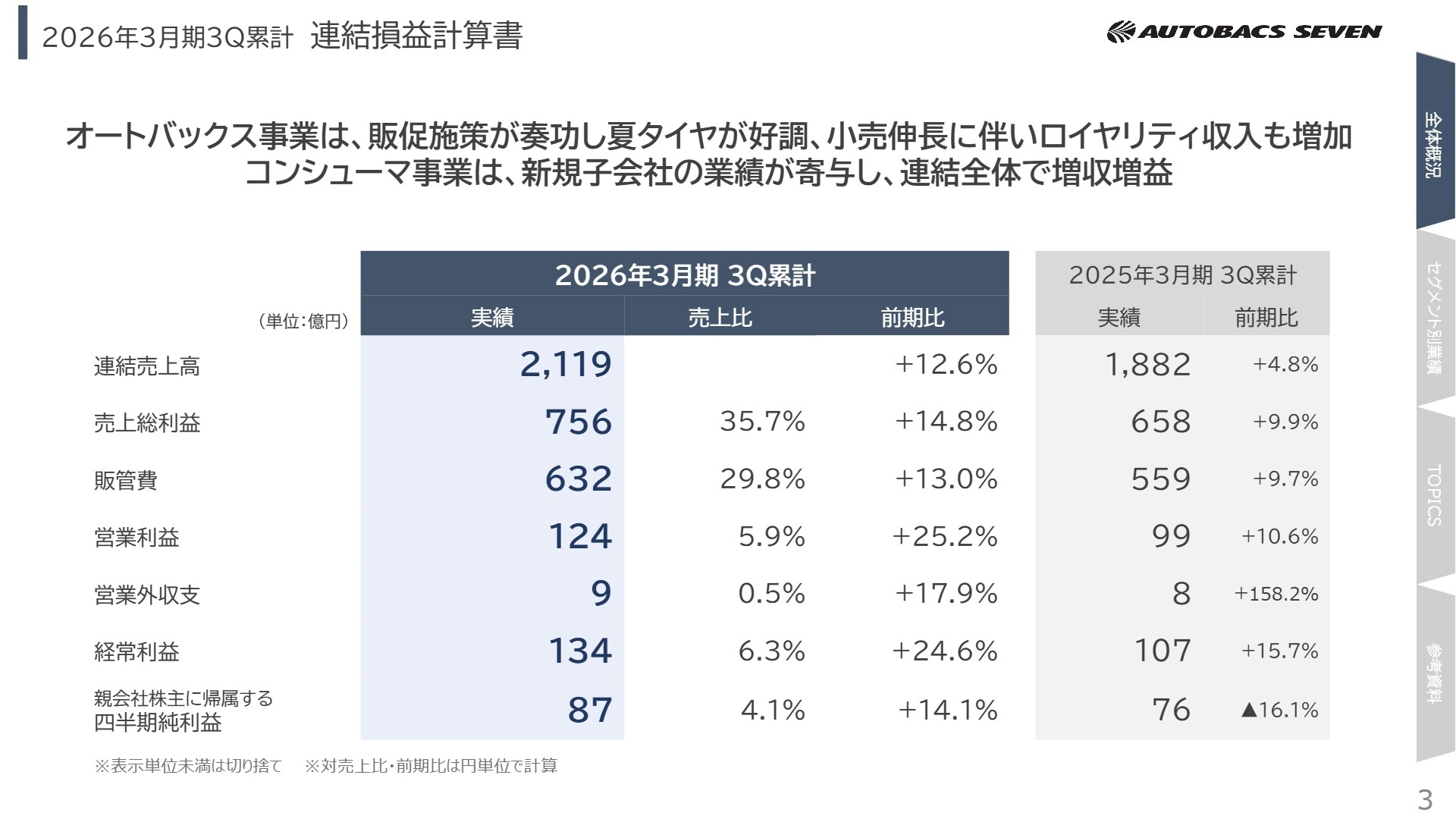

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.3

当第3四半期累計期間は、国内オートバックス事業での夏タイヤ販売好調やメンテナンス需要の取り込みに加え、新規連結子会社の業績寄与により、大幅な増収増益となりました。物価上昇等の不透明な環境下ながら、2024中期経営計画に基づいた戦略が着実に成果として表れています。

通期予想に対する進捗率は、売上高が76.8%と順調に推移しています。特筆すべきは利益面で、営業利益の進捗率は92.2%に達しており、年度末に向けて極めて堅調な状況にあります。

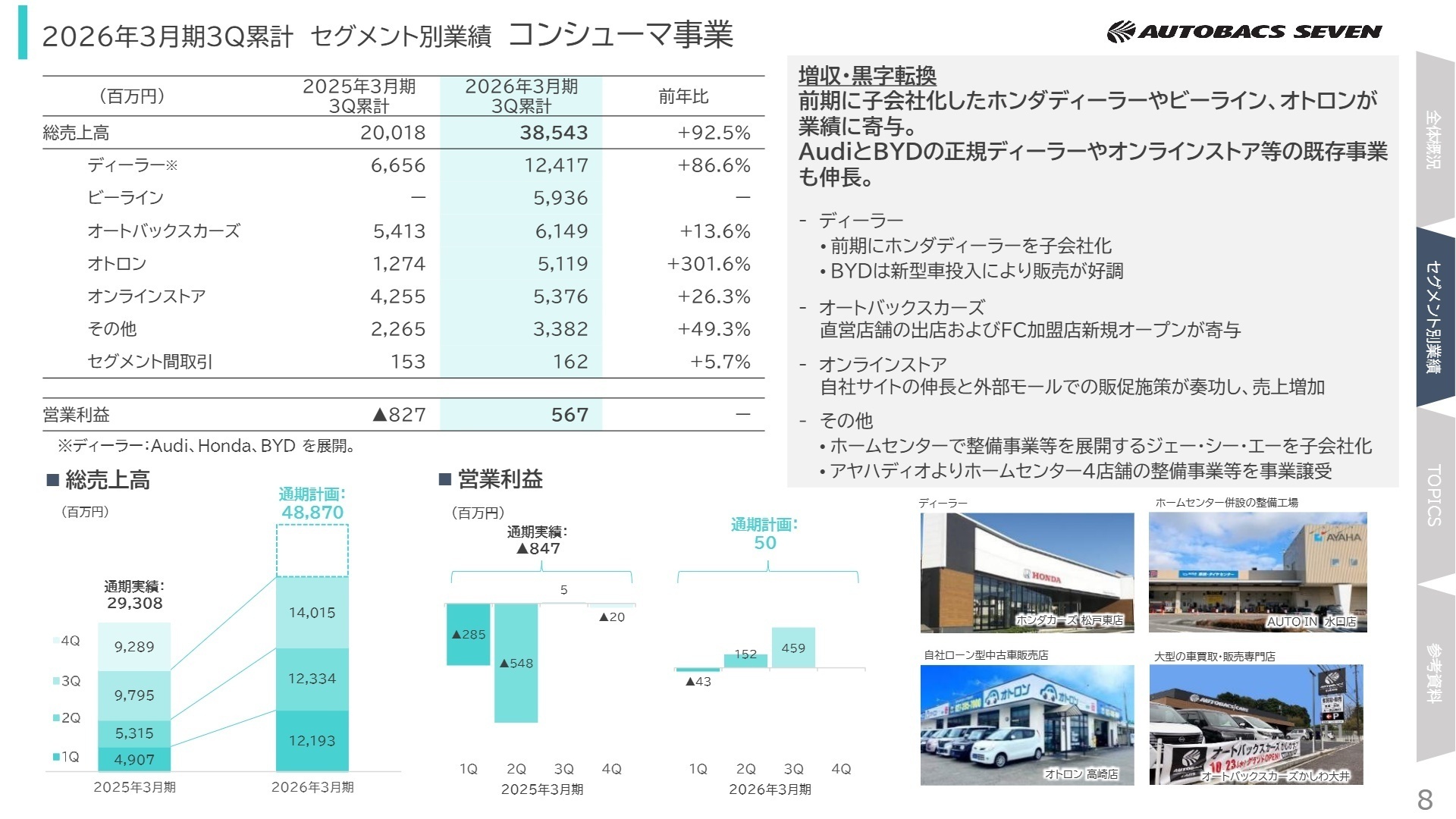

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.8

オートバックス事業

【事業内容】国内・海外でのオートバックスチェンの運営およびフランチャイズ本部業務を担う中核事業です。

【業績推移】売上高1,577億円(+4.7%)、セグメント利益177億円(+5.0%)と着実な成長を維持しています。

【注目ポイント】夏タイヤの拡販やメンテナンス需要が堅調です。特にアプリ・WEBからのピット予約改善など、DXを通じた顧客体験向上に注力しており、店舗運営の効率化を推進できるデジタル人材や店舗マネジメント人材の重要性が増しています。

コンシューマ事業

【事業内容】輸入車・EVディーラー、中古車販売、オンラインストア、ホームセンター併設整備等を展開します。

【業績推移】売上高385億円(+92.5%)、セグメント利益5.6億円と黒字転換を達成しました。(注:ビーライン、オトロン等は前年同期未連結)

【注目ポイント】相次ぐM&Aにより、グループ内でも最もダイナミックに成長している領域です。中古車販売の「オトロン」や「ビーライン」、BYD等のディーラー事業を統合し、多様なチャネルで顧客との接点を創出しており、多角的な事業運営や組織統合に貢献できる人材が求められています。

ホールセール事業

【事業内容】BtoBの卸売およびグローバルな商品調達・供給機能を担います。

【業績推移】売上高258億円(-5.0%)と減収ながら、セグメント利益は8.8億円(+84.5%)と大幅増益です。

【注目ポイント】日産自動車向けが減少した一方で、セブン-イレブン向けの卸売が拡大。販管費の抑制や中国でのタイヤ卸売拡大により、収益構造が改善しています。新たに「モビリティプロダクト事業部」を新設しグローバル調達を強化しており、サプライチェーンの最適化を担う人材が不可欠です。

拡張事業

【事業内容】オートバックスグループ向けのファイナンスおよび不動産賃貸事業を展開しています。

【業績推移】売上高79億円(+16.1%)、セグメント利益6.9億円(+70.6%)と好調に推移しています。

【注目ポイント】金利引き上げや新規出店に伴う不動産収入の増加が寄与しています。また、レンタカー事業の一般向け展開開始や、障害者等用駐車スペースの利便性向上サービス「VEEMO Welfare」の実証実験など、新規サービスの創出を推進しており、企画・開発力が発揮できる環境です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.11

2032年度の1,300店舗目標に向け、国内店舗網の拡充を加速させています。単なる出店ではなく、大型車買取・販売専門店や中古品専門の「セコハン市場」、洗車特化型店舗など、多様なタッチポイントを創出する戦略です。

成長戦略の核となるのは、コンシューマ事業での垂直統合と海外戦略の転換です。ヤマハとのオーディオ製品開発やヒョンデとのEV協業など、外部パートナーとのオープンイノベーションも活発化しており、特定の技術や業界に閉じない柔軟な発想を持った専門人材の採用意欲が高まっています。M&A後のグループシナジー創出は喫緊の課題であり、組織変革をリードできる人材には大きなチャンスがあります。

4 求職者へのアドバイス

オートバックスセブンは今、従来のカー用品小売から、EV、中古車流通、グローバル卸売までを網羅する「モビリティライフのインフラ」へと進化しています。特に「相次ぐM&Aを通じたコンシューマ領域の拡大」や「次世代EV普及に向けたディーラー網構築」に自身の専門性(店舗開発、PMI、アフターサービス企画等)をどう活かしたいかを語るのが効果的です。「変革期の組織統合」に貢献したいという意欲は高く評価されるでしょう。

- 「コンシューマ事業での大規模なM&Aが続いていますが、異なる企業文化を持つ組織を統合(PMI)していく上で、現場のオペレーション刷新においてどのような役割を期待されていますか?」

- 「2026年開始予定のLean3など、新モビリティへの対応において、既存のピット作業スタッフのスキルアップや設備投資はどのように進める計画ですか?」

- 「マレーシアでの卸売事業への注力など、海外戦略がシフトしていますが、今後グローバル調達機能をさらに強化する上で、どのようなバックグラウンドを持つ人材を求めていますか?」

5 転職者が知っておきたい現場のリアル

代理店開拓をする為の意識の低さにギャップ

お客様に対する対応が「上から目線」の対応をする方が多く、代理店開拓をする為の意識の低さにギャップを感じました。

(50代後半・営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。