0 編集部が注目した重点ポイント

① 既存取引の増大により1Qは増収増益で発進する

2026年9月期第1四半期において、営業収益は前年同期比2.5%増、営業利益は10.0%増と堅調なスタートを切りました。スーパーマーケットを中心とした既存得意先との取引拡大が寄与しており、物価上昇が続く環境下でも安定した供給体制と提案力が業績を牽引しています。キャリア採用においても、流通網の維持・拡大を担う即戦力への期待が高まっています。

② 海外事業が営業損益で黒字転換を達成する

重点戦略の一つである海外事業において、前年同期の営業損失33百万円から、当四半期は38百万円の営業利益を計上し黒字化しました。マレーシアやベトナム等のアジア地域で利益体質への転換が進んでおり、日本国内で培った営業力と経営管理の浸透が成果として現れ始めています。グローバルな事業展開を支えるマネジメント層や専門職の重要性が増しています。

③ 自己株式の取得により資本効率の向上を図る

当四半期累計期間において、総額1,501百万円の自己株式取得を実施しました(2025年5月の取締役会決議に基づく)。これにより自己資本比率は前年度末の36.2%から32.7%となりましたが、機動的な資本政策を通じて一株当たり価値の向上と株主還元を強化しています。財務基盤の健全性を維持しつつ、攻めの投資と還元のバランスを重視する経営姿勢が鮮明になっています。

1 連結業績ハイライト

出典:第80期(2026年度)第1四半期 決算補足資料 P.1

当第1四半期の業績は、物価上昇に伴う節約志向と価値志向の二極化が進む中、主力であるスーパーマーケット向け取引が伸長し、営業収益3,242億49百万円を達成しました。費用面では人件費や物流費の上昇が続くものの、価格改定の浸透やデジタル技術活用による生産性向上の取り組みにより、営業利益は10.0%増と利益率が改善しています。

第2四半期累計の営業利益予想95億円に対し、進捗率は59.5%に達しており、中間期の目標達成に向けて業績は順調に推移しています。通期予想に対する進捗も安定しており、下期に向けたさらなる成長が期待されます。

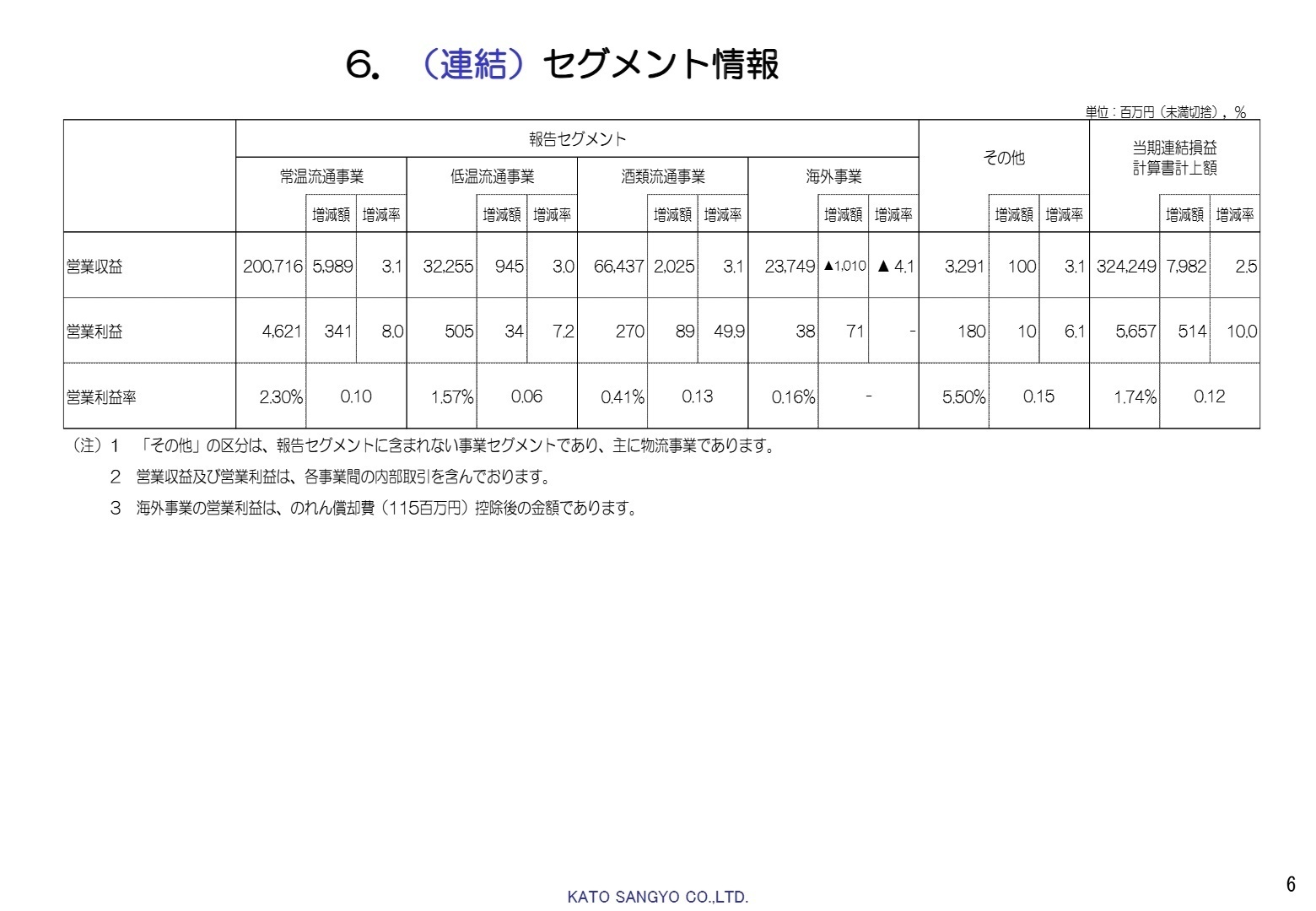

2 事業別分析:転職者が活躍できるフィールド

出典:第80期(2026年度)第1四半期 決算補足資料 P.6

常温流通事業

[事業内容]

加工食品を中心とした卸売を行う当社グループの主力事業です。スーパーマーケットを主要な得意先としています。

[業績推移]

営業収益は2,007億16百万円(前年比3.1%増)、営業利益は46億21百万円(前年比8.0%増)と増収増益を達成。

[注目ポイント]

価格だけに頼らない「価値の提供」を重視し、提案型営業を推進しています。デジタル技術(DX)を駆使した得意先との関係強化や業務の効率化が求められており、単なる販売職に留まらない、データに基づいたソリューション提案ができる人材が不可欠となっています。

低温流通事業

[事業内容]

冷凍食品や日配品など、温度管理が必要な商品の流通を担当。多様化する食ニーズに対応します。

[業績推移]

営業収益は322億55百万円(前年比3.0%増)、営業利益は5億5百万円(前年比7.2%増)と安定した成長を維持。

[注目ポイント]

人件費上昇や物価高の影響を受ける中、デジタル技術を活用した業務効率化が急務となっています。物流現場の生産性を向上させるマネジメント能力や、コールドチェーン(低温物流網)の最適化を推進できる専門性の高いキャリアが重要視されています。

酒類流通事業

[事業内容]

ビール、日本酒、ワイン等の卸売を展開。酒税改正や消費動向の変化に対応した提案を行います。

[業績推移]

営業収益は664億37百万円(前年比3.1%増)、営業利益は2億70百万円(前年比49.9%増)と大幅増益。

[注目ポイント]

市場規模の縮小傾向にありますが、利益管理の徹底と自販力の強化により収益性が大幅に向上。2026年10月の酒税一本化を見据え、異業種(ドラッグストア等)への展開や、新たな購買トレンドに即した棚割り提案など、戦略的な営業活動を担う人材の採用が加速しています。

海外事業

[事業内容]

マレーシア、ベトナム、シンガポール、中国での食品卸売を展開。成長戦略の要です。

[業績推移]

営業収益は237億49百万円(前年比4.1%減)も、営業利益38百万円(前年同期は赤字)を計上し、黒字転換。

[注目ポイント]

各国でのコスト構造見直しと、日本で培った営業手法の導入が実を結び始めています。今後は、現地での取り扱いブランド強化やプロモーション活動をさらに活性化させるフェーズにあり、海外拠点の経営管理や事業開発をリードできるグローバル人材へのニーズが非常に高い状態です。

その他(物流関連事業等)

[事業内容]

主にグループ内の物流機能を担う事業セグメントです。

[業績推移]

営業収益32億91百万円(前年比3.1%増)、営業利益1億80百万円(前年比6.1%増)と着実に成長。

[注目ポイント]

物量の増加に伴い、効率的なオペレーションの構築が継続的な課題となっています。物流コストの増大という外部要因に対し、いかにローコストで高品質なサービスを維持できるかという「物流の最適化」に取り組む専門家が求められています。

3 今後の見通しと採用の注目点

出典:第80期(2026年度)第1四半期 決算補足資料 P.8

2026年度の通期見通しは、営業収益1兆2,520億円、営業利益175億円を計画しており、1Qの実績を踏まえ変更はありません。今後も原材料価格の高騰や人件費上昇、物流費の増加など不透明な経営環境が続くと想定されますが、同社は「豊かな食生活を提供して人々の幸せを実現する」というグループミッションの下、生産性の向上とデジタル技術(DX)の活用をさらに推進します。

特に、黒字化した海外事業のさらなる利益体質強化や、消費の二極化に対応した提案型営業の深化が戦略の柱となります。また、配当政策では「1株当たり20円を上限とする増配を毎年継続的」に行う累進配当政策を掲げており、安定した収益力を背景にした株主還元姿勢も、企業としての信頼感に繋がっています。転職者にとっては、安定した経営基盤の上で、DXや海外展開といった変化の大きい領域で手腕を発揮できるチャンスが広がっています。

4 求職者へのアドバイス

加藤産業は、単なる卸売業を超えて「顧客のための価値創造」を掲げています。志望動機では、単に売る力だけでなく、デジタル技術を活用して生産性を高めた経験や、消費動向の二極化を捉えた具体的な提案実績を盛り込むと効果的です。特に、黒字化を果たした海外事業への貢献意欲は、同社の今後の成長戦略に直結するため、強いアピール材料となります。

・「海外事業での利益体質転換が順調ですが、中長期的に最も注力する国やカテゴリは何でしょうか?」

・「酒類流通事業において利益率が向上していますが、2026年10月の酒税一本化に向けた営業戦略の変化について教えてください」

・「現場レベルでのDX推進における課題と、中途採用者に期待される役割は何でしょうか?」

5 転職者が知っておきたい現場のリアル

様々な業務を経験することができる

できる人には色々なことを任せてくれる環境なので、事務・経理・営業等様々な業務を経験することができます。

(20代後半・カウンターセールス・女性) [キャリコネの口コミを読む]孤独を感じることが多く問題提起も改善なし

仕事をしていても、孤独を感じることが多く、問題提起しても改善の見込みがなく、努力で何とかなるという社風が合わなかった。

(20代後半・カウンターセールス・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年9月期 第1四半期決算短信〔日本基準〕(連結)

- 第80期(2026年度)第1四半期 決算補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。