0 編集部が注目した重点ポイント

① 製薬事業の子会社株式を追加取得しグループ成長を加速させる

2025年4月より、第一三共エスファ株式会社の株式保有割合を51%から80%へ引き上げました。この構造的変化により、製薬事業がグループ全体の業績に着実に寄与する体制が整いました。製造から販売まで垂直統合された強みを活かし、薬剤師などの専門職にとって活躍の場が製造・卸・小売の全域に広がっています。

② 医療DX推進体制の整備により薬局の技術料単価を上昇させる

薬局事業では、調剤報酬改定で新設された「医療DX推進体制整備加算」の取得が進み、技術料単価が上昇しました。オンライン服薬指導やAIによるがんリスク検査の導入など、先端技術の活用による生産性向上が鮮明です。DX(デジタルトランスフォーメーション)に関心のある医療従事者やIT人材にとって魅力的な環境です。

③ BPO事業における派遣MRの需要拡大を捉え増収増益を達成する

CSO(医薬品営業受託)事業を手掛けるアポプラスステーションにおいて、企業の派遣MR活用ニーズが増加し、派遣数が過去最高を更新しています。製薬メーカーの正社員削減が進む市場環境下で、外部リソースとしての価値が高まっており、高度な専門領域に対応できるコントラクトMRのキャリア機会が拡大しています。

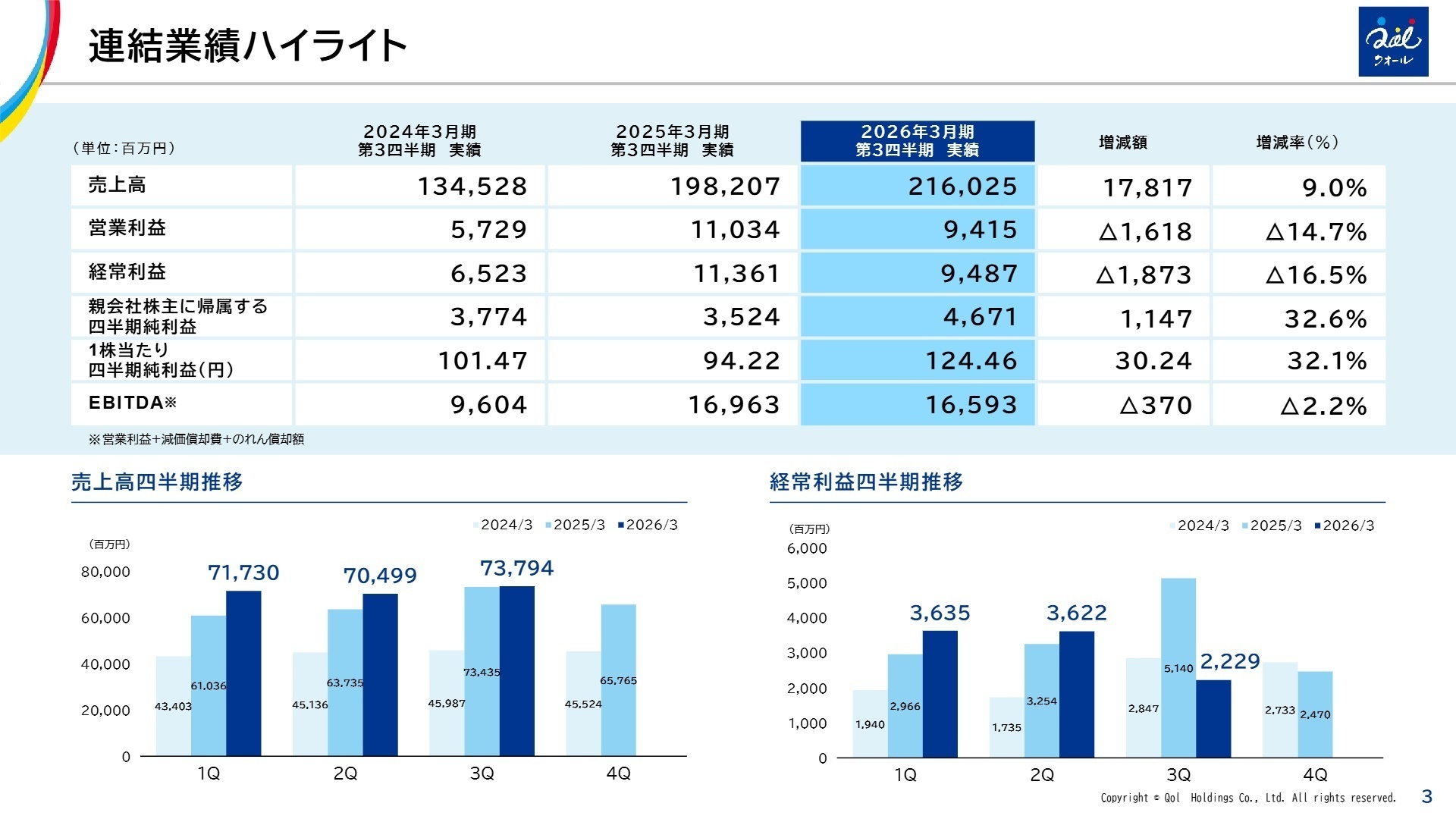

1 連結業績ハイライト

出典:2026年3月期第3四半期 決算説明資料 P.3

売上高

216,025百万円

(前年同期比 +9.0%)

営業利益

9,415百万円

(前年同期比 -14.7%)

純利益

4,671百万円

(前年同期比 +32.6%)

当第3四半期連結累計期間は、売上高が2,160億円(前年同期比9.0%増)となり、創業以来最高の売上高を記録しました。営業利益は人件費の増加や製薬事業における費用計上方法の変更により減少したものの、親会社株主に帰属する四半期純利益は大幅に増加しています。これは第一三共エスファの追加取得に伴う負ののれん発生などはなく、実態として事業規模が拡大した成果です。

通期予想に対する進捗状況は、売上高が77.2%と順調な推移を見せています。営業利益(進捗率60.7%)や純利益(進捗率66.7%)については数値上75%を下回っていますが、製薬事業における新製品の発売(12月および3月予定)による寄与が見込まれており、期初計画の達成に向けた足取りは概ね順調と評価できます。

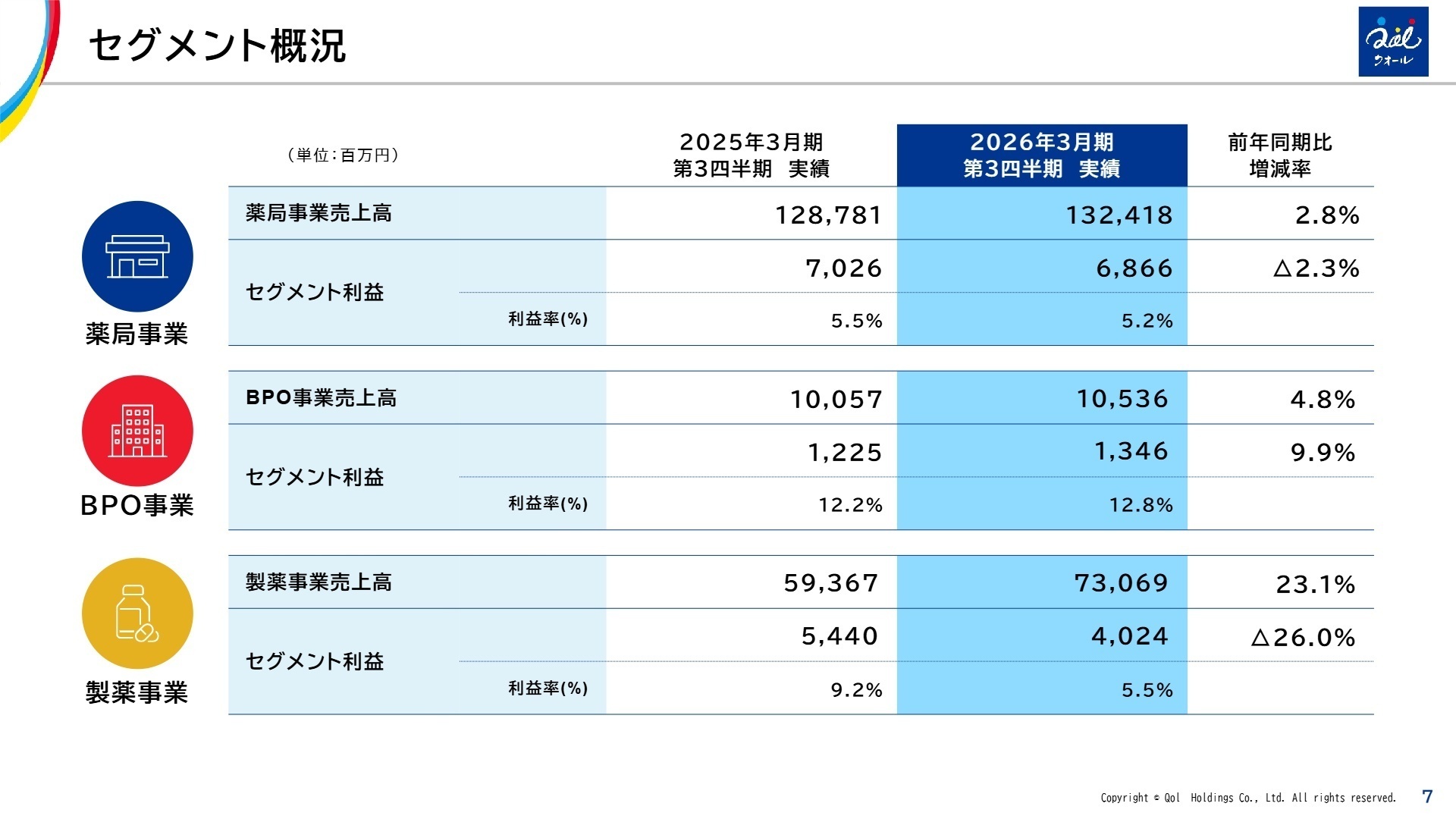

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期第3四半期 決算説明資料 P.7

薬局事業

事業内容:クオール株式会社を中心に全国942店舗を展開。調剤業務、在宅調剤、オンライン服薬指導、地域健康寿命の延伸に資する予防医療サービスを提供します。

業績推移:売上高1,324億円(2.8%増)、セグメント利益68億円(2.3%減)。医療DX加算で単価は上昇した一方、処方期間の長期化や賃上げによる人件費増が影響しました。

注目ポイント:「クオールどこでも薬局」でのオンライン指導や「マイシグナル」によるがん検査など、単なる調剤に留まらない地域医療のプラットフォーム化を推進中。店舗戦略の最適化と専門性向上が、薬剤師の新たなキャリア形成に繋がります。

BPO事業

事業内容:アポプラスステーション等によるCSO、CRO(開発受託)、薬剤師の紹介派遣、出版関連事業を展開。製薬メーカーの営業・開発を支援します。

業績推移:売上高105億円(4.8%増)、セグメント利益13億円(9.9%増)。派遣MRの稼働数増加と、出版事業における内製化による利益率向上が寄与しました。

注目ポイント:2025年11月にクリンクラウドをグループ化し、治験・臨床研究のデジタル支援(EDC)を強化。食品試験分野への横展開も進めており、「ヘルスケア×BPO」の領域で国内有数の規模を誇ります。変化に強く市場価値を高めたい人材に適したフィールドです。

製薬事業

事業内容:第一三共エスファ(DSEP)および藤永製薬による医薬品の製造販売。オーソライズド・ジェネリック(AG:先発品と同じ品質のGE)のトップランナーです。

業績推移:売上高730億円(23.1%増)、セグメント利益40億円(26.0%減)。2024年12月発売のAG製品が売上を牽引。利益減は下半期への費用按分という会計処理の変更が主因です。

注目ポイント:DSEPの株式保有割合が80%となり、グループ全体でのシナジー創出が本格化しています。2026年3月にも大型AG製品(抗血小板剤プラスグレル等)の発売を予定しており、成長スピードが極めて速いセグメントです。

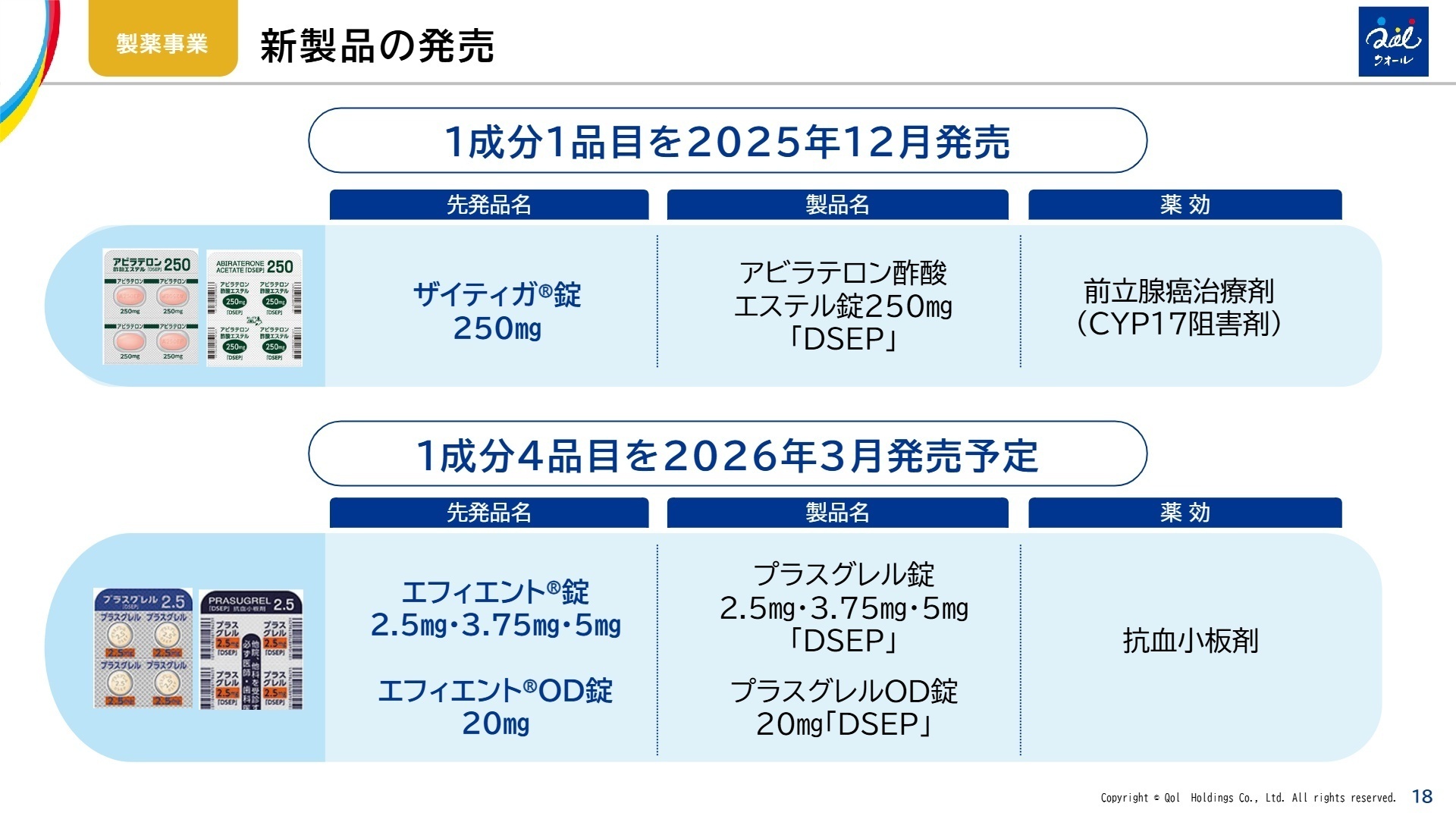

3 今後の見通しと採用の注目点

出典:2026年3月期第3四半期 決算説明資料 P.18

今後の成長戦略において最大の注目点は、製薬事業の収益化ペースです。2025年12月に発売された前立腺癌治療剤アビラテロンや、3月に予定されるプラスグレルの市場投入により、来期以降の利益貢献が加速する見通しです。また、薬局事業においては神奈川県内での8店舗譲受など、投資効率を重視したM&Aを継続しており、ドミナント戦略と専門性向上を両立させています。

サステナビリティ面では、SBTi(科学的根拠に基づく温室効果ガス削減目標)の認証取得やESG投資指数の構成銘柄への選定など、国際的な評価が高まっています。質疑応答資料によれば、製薬事業での費用計上方法の変更は「実態の利益水準を平準化して示すため」のものであり、通期での利益目標達成に向けた懸念は低いと考えられます。

4 求職者へのアドバイス

クオールHDは「調剤薬局」の枠を大きく超え、製薬からBPO、デジタル医療サービスまで垂直統合した「医療の総合商社」的側面を強めています。特に第一三共エスファの連結強化に伴い、メーカー機能と小売機能を併せ持つ稀有な企業体となっています。「一気通貫の体制を活かし、患者様により付加価値の高いサービスを提供したい」という視点は、非常に説得力のある志望動機になります。

・「第一三共エスファの連結比率上昇により、薬局事業と製薬事業の間で今後どのような人的交流やナレッジ共有が計画されていますか?」

・「医療DX推進体制整備加算の取得が進んでいますが、現場の薬剤師の働き方は具体的にどう効率化され、患者様への対応時間はどう変化しましたか?」

・「BPO事業でのCRO領域の拡大において、薬局店舗のネットワークを活用した治験支援サービスの展望について教えてください。」

5 転職者が知っておきたい現場のリアル

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- クオールホールディングス株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- クオールホールディングス株式会社 2026年3月期 第3四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。