0 編集部が注目した重点ポイント

①ホテル事業が牽引し営業利益は前年同期比48.1%増と大幅伸長

プロパティ・ホテル事業において、国内旅行需要や訪日外客数の増加により、稼働率と客室単価が上昇しています。特に札幌や大阪エリアが好調で、セグメント利益は前年同期比56.5%増と劇的な成長を遂げました。観光業の回復を背景に、同社の強力な収益柱として存在感を高めています。

②アパレル事業の不採算EC撤退により収益性が大幅に改善

サステナブル領域のアパレル・雑貨事業において、2026年3月期中にファッションECモールやインポートブランド品ECサイトなどの不採算サービスを終了しました。この構造改革により減収となったものの、営業損失は前年の9.4億円から0.5億円まで縮小しており、黒字化に向けたキャリア機会が広がっています。

③2025年9月に大型ホテルを取得し成長領域への投資を加速

成長の柱であるグロース領域を強化するため、2025年9月に「ホテル瑞鳳」および「秋保グランドホテル」を新たに買収により取得しました。既存の都市型・リゾート型ホテルに加え、大型案件の寄与が始まっており、ホテル運営や不動産開発といった専門職種での採用ニーズが高まっています。

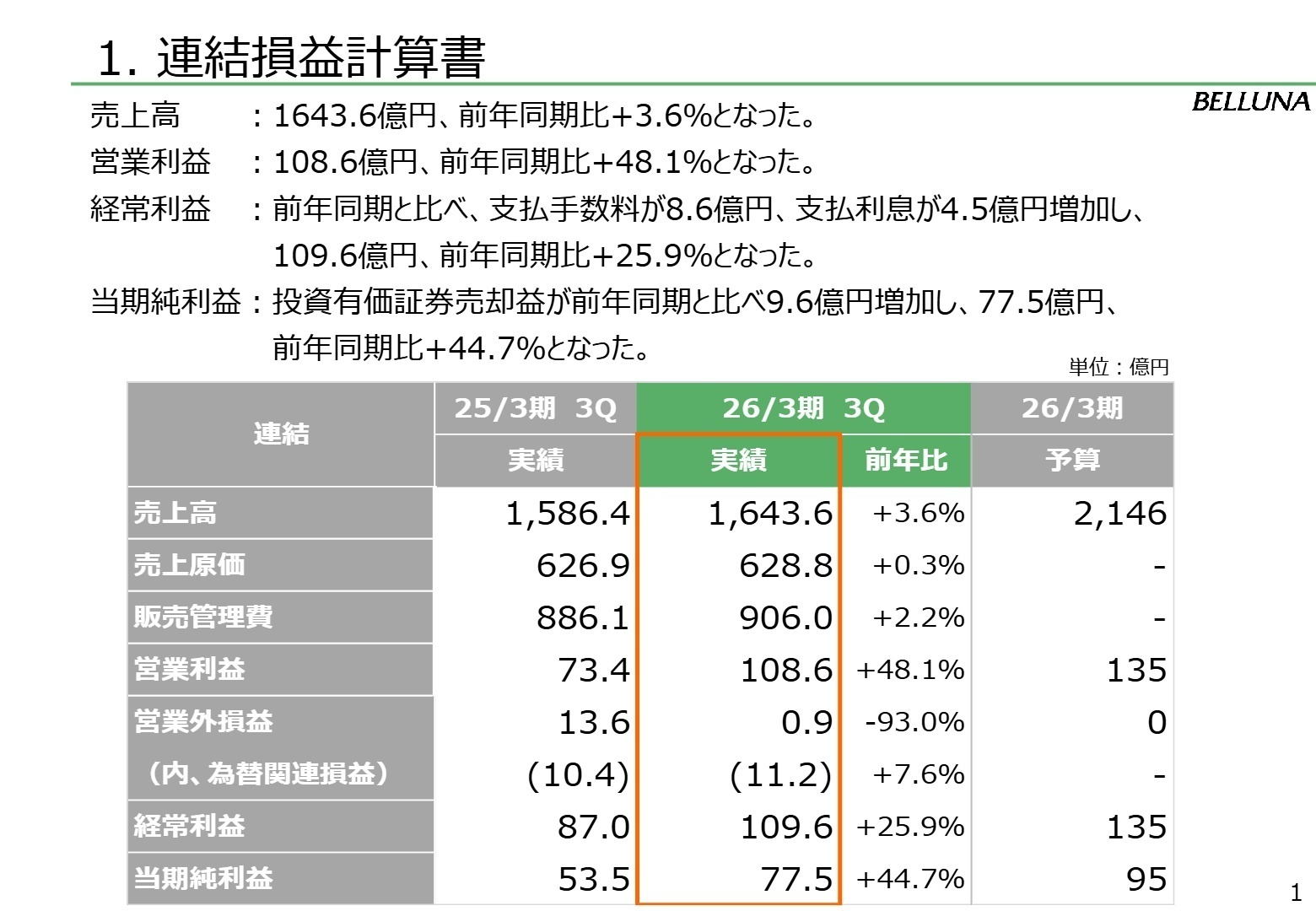

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算補足資料 P.1

売上高

1,643.6億円

(+3.6%)

営業利益

108.6億円

(+48.1%)

経常利益

109.6億円

(+25.9%)

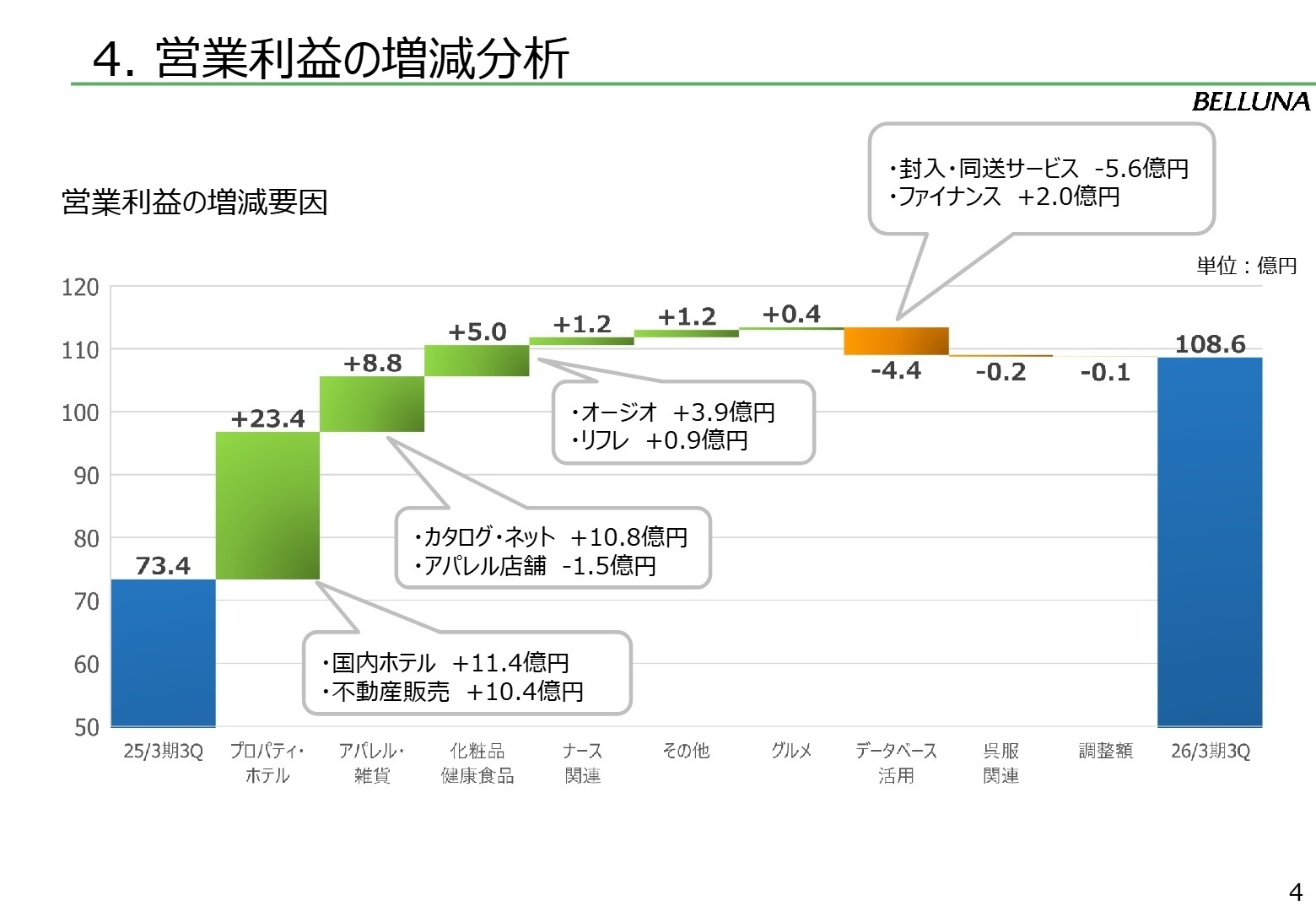

第3四半期までの累計実績において、売上高は1,643億円、営業利益は108億円を記録しました。投資有価証券の売却益などもあり、最終利益は前年比44.7%増と極めて好調に推移しています。不採算事業の整理や配送費値上げへの対応など、コスト管理の徹底が利益を押し上げました。

通期予想に対する進捗率は、売上高で約76.6%、営業利益で約80.4%に達しており、業績は順調に推移しています。

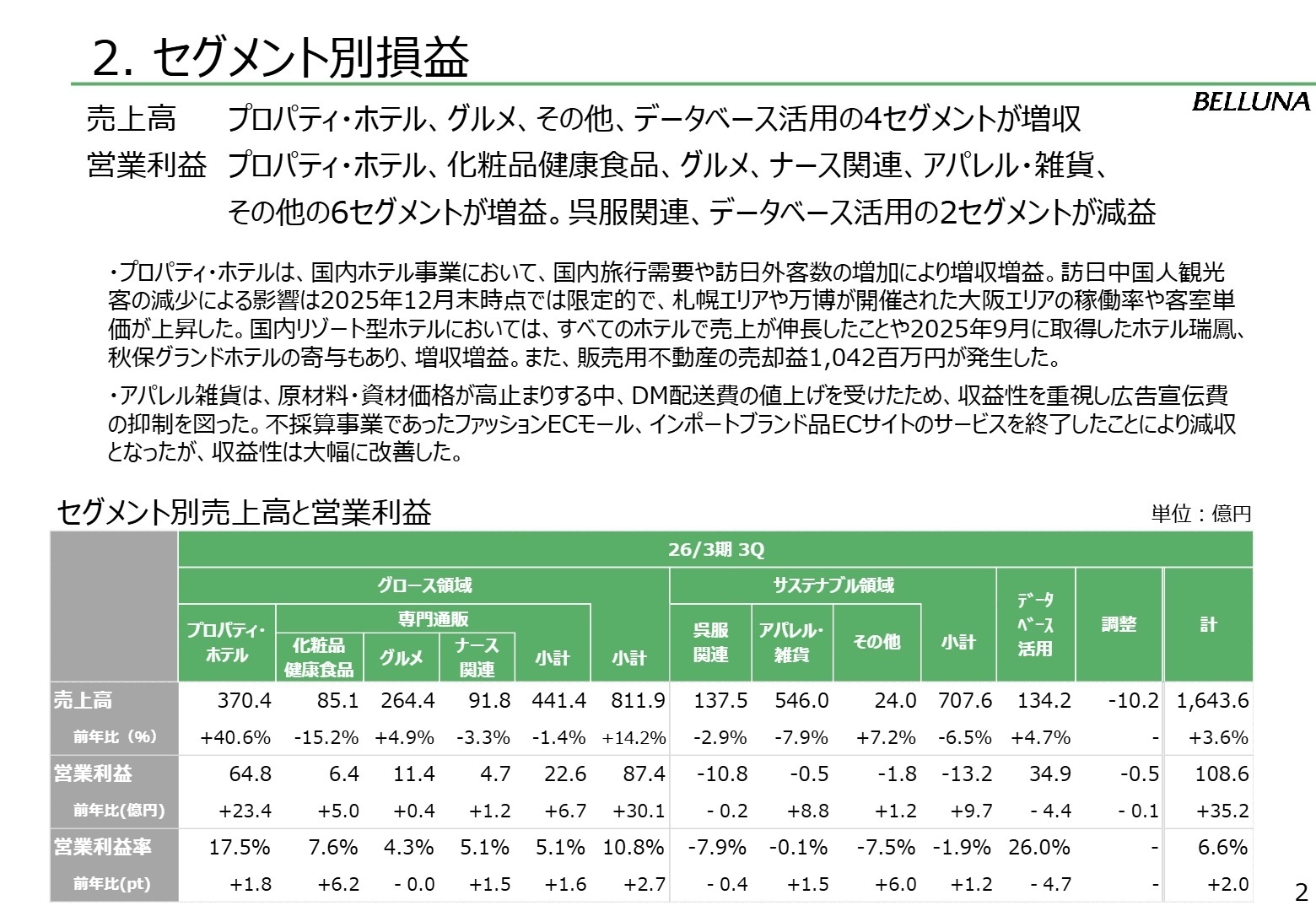

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算補足資料 P.2

プロパティ・ホテル事業

事業内容:国内都市型・リゾート型ホテルの運営および、販売用不動産の売却・賃貸。成長戦略の要を担う部門。

業績推移:売上高370.4億円(前年比+40.6%)、営業利益64.8億円(前年比+56.5%)と爆発的な成長。

注目ポイント:札幌や万博需要のある大阪エリアでの稼働率上昇に加え、2025年9月に新規取得した「ホテル瑞鳳」等の大型施設が寄与し始めています。10.4億円の不動産売却益も発生しており、事業規模の拡大が加速しています。

化粧品健康食品事業

事業内容:子会社のオージオおよびリフレを通じた、スキンケア用品・サプリメントの通信販売。

業績推移:売上高85.1億円(前年比-15.2%)となったが、営業利益は6.4億円(前年比+346.9%)と利益が急増。

注目ポイント:新規顧客獲得数が減少したため減収となりましたが、非効率な広告宣伝を抑制し、既存顧客の定期コース継続率を向上させることで収益重視の構造へ転換しています。LTV(顧客生涯価値)最大化のノウハウを持つ人材が求められています。

グルメ事業

事業内容:食品の頒布会(定期配送サービス)や卸売、および日本最大級のワイン通販を展開。

業績推移:売上高264.4億円(前年比+4.9%)、営業利益11.4億円(前年比+3.9%)と堅調。

注目ポイント:ワイン通販において、円安による原価上昇を受けながらも新規獲得が好調で増収増益を維持。食品頒布ジャンルの成長と卸事業の拡大により、BtoB・BtoC両面でのキャリア機会が存在します。

ナース関連事業

事業内容:看護師向けの通販事業および、関連するサービス展開。かつて人材紹介も手掛けた。

業績推移:売上高91.8億円(前年比-3.3%)、営業利益4.7億円(前年比+36.5%)の大幅増益。

注目ポイント:不採算だった看護師転職サイト「ナースキャリアネクスト」を2025年6月30日に終了し、通販事業の収益改善に集中した結果、高い増益率を達成しました。専門特化型ECの深化を目指す戦略です。

呉服関連事業

事業内容:「さが美」等のブランドを通じた和装販売および、卒業式袴などの衣裳レンタル事業。

業績推移:売上高137.5億円(前年比-2.9%)、セグメント損失は10.8億円と赤字が継続。

注目ポイント:店舗数減少等で苦戦していますが、仕入原価改善と単価上昇により販売効率は向上。衣裳レンタルでは早期受注会が奏功し受注が拡大しています。伝統あるブランドの再生・再成長を担う店舗運営力が求められています。

アパレル・雑貨事業

事業内容:カタログおよびインターネットを通じた、衣料品・ファッション雑貨の通販事業。

業績推移:売上高546.0億円(前年比-7.9%)、営業損失は0.5億円まで縮小(前年は9.4億円の赤字)。

注目ポイント:配送費高騰を受け広告宣伝費を抑制し、不採算のECモール等から撤退。売上規模よりも収益性を追求した結果、赤字幅が激減しました。構造改革の成果をベースに、新たな成長モデルを構築するフェーズです。

データベース活用事業

事業内容:通販で培った顧客基盤を活用した封入・同送サービス、物流受託、ファイナンス事業。

業績推移:売上高134.2億円(前年比+4.7%)、営業利益34.9億円(前年比-11.3%)。

注目ポイント:ファイナンス(消費者金融)事業が増収増益と好調な一方、物流受託は人件費上昇により減益。独自の顧客DBを武器にしたB2Bサービスは同社の隠れた高収益源であり、効率的なオペレーション構築が課題です。

その他の事業

事業内容:アパレル卸売事業、旅行代理店事業など多角的なサービスを展開。

業績推移:売上高24.0億円(前年比+7.2%)、営業損失は1.8億円(前年は3.0億円の赤字)と改善。

注目ポイント:旅行代理店事業において成長性を加味した展開を図ったことで収益性が改善しています。小規模ながら多角的な展開を続けており、新規事業の種としての役割も期待されています。

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算補足資料 P.4

同社は全セグメントを、成長を担う「グロース領域」と、安定性を重視する「サステナブル領域」に明確に区分し、資源配分を最適化しています。特にプロパティ・ホテル事業は成長の主軸として、今後も積極的な物件取得と運営改善が予想されます。

一方でアパレル雑貨部門の赤字縮小に見られるように、不採算事業からの徹底した撤退と効率化が完了しつつあります。これにより、同社の最大の強みであるデータベースマーケティングをさらに進化させるフェーズへと移行しており、デジタルトランスフォーメーション(DX)を推進できるIT・マーケティング人材の採用が加速する見込みです。

4 求職者へのアドバイス

志望動機のヒント

同社は通販、ホテル、不動産、金融と極めて多角的なポートフォリオを持っています。単一の事業経験だけでなく、「多角経営のシナジー」や「巨大な顧客データベースの活用」に魅力を感じていることを伝えると、同社独自の戦略に合致した志望動機になります。特にホテル事業の急成長を背景とした、事業開発やマネジメントへの意欲は高く評価されるでしょう。

面接での逆質問例

- グロース領域とサステナブル領域の区分けにより、社内リソースの配分はどう具体的に変化していますか?

- 2025年9月に取得された新規ホテルにおいて、貴社の運営ノウハウをどう展開していく計画ですか?

- 不採算ECからの撤退後、アパレル部門においてどのような新しい成長投資を検討されていますか?

5 転職者が知っておきたい現場のリアル(口コミ)

振替休日を消化できず溜まっていた

部署によるが、撮影やカタログ制作の関係上休日出勤は多かった。 撮影などの理由であれば振替休日が発生するが中々振替休日を消化できず、溜まっていた。 また、平日に業務が終わらず土日に申請しない休日出勤を行うこともしばしばあった。

(20代後半・商品企画・女性) [キャリコネの口コミを読む]街中で自分が企画した商品を身につけている

街中で自分が企画した商品を身につけているのを見たことがありそういう点ではかなりやりがいを感じられた。

(20代後半・商品企画・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 株式会社ベルーナ 2026年3月期 第3四半期 決算補足資料

- 株式会社ベルーナ 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。