0 編集部が注目した重点ポイント

①本業が好調で通期業績予想を上方修正する

2026年9月期第1四半期(1Q)は、主力製品の伸長により売上高が前年同期比22.3%増、営業利益が同122.4%増と大幅な増益を達成しました。これを受け、通期の売上高予想を592億5,000万円、営業利益を61億2,000万円へとそれぞれ引き上げており、成長スピードが加速しています。

②女性医療とバイオシミラーの両領域で力強い成長を実現する

重点領域である女性医療領域が前年同期比29.4%増、バイオシミラー(バイオ医薬品の後発品)領域が同129.4%増と、戦略通りの成果が出ています。特に新製品の「アリッサ配合錠」や2025年11月に薬価収載された「アフリベルセプト」が大きく貢献しており、専門性の高い領域での市場シェアを拡大させています。

③欧州大手との戦略提携により創薬基盤を強化する

2026年2月3日、ハンガリーのゲデオン・リヒター社と女性医療領域における包括的な戦略的協業契約を締結しました。これにより、世界中の有望な新薬候補の探索から共同開発までを推進する体制が整い、研究開発職や事業開発職にとって、グローバルな知見を活かせるキャリア機会が大きく拡大する可能性があります。

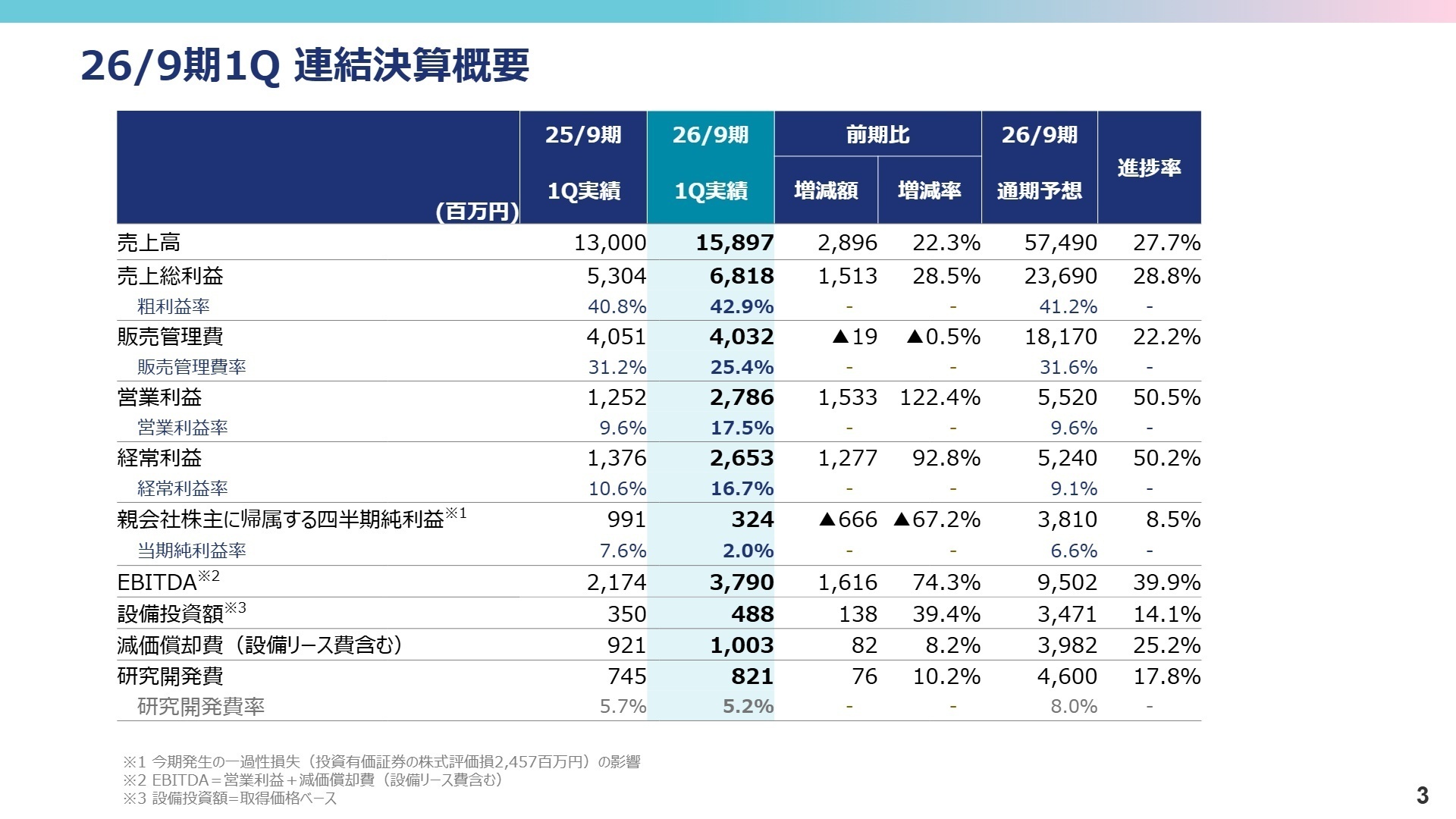

1 連結業績ハイライト

出典:2026年9月期 1Q決算補足資料 P.3

第1四半期の連結売上高は、女性医療領域の「エフメノカプセル」や「アリッサ配合錠」の急速な普及により、大幅な増収となりました。営業利益は、高粗利製品の比率が高まったことで売上総利益率が42.9%(前年同期は40.8%)へ改善したことに加え、研究開発費や一部販管費の執行が第2四半期以降にずれ込んだこともあり、前年同期比2.2倍を超える大幅増益となっています。

純利益が大幅減となっているのは、提携先であるAlvotech社の株価下落に伴う投資有価証券評価損2,457百万円を特別損失として計上したためです。これは一過性の要因であり、本業の収益力を示すEBITDA(税引き前利益に利息、減価償却費を加えた指標)は前年同期比74.3%増の3,790百万円と極めて堅調です。

第1四半期終了時点での修正後通期予想に対する進捗率は、売上高が26.8%、営業利益が45.5%に達しており、業績は順調に推移しています。

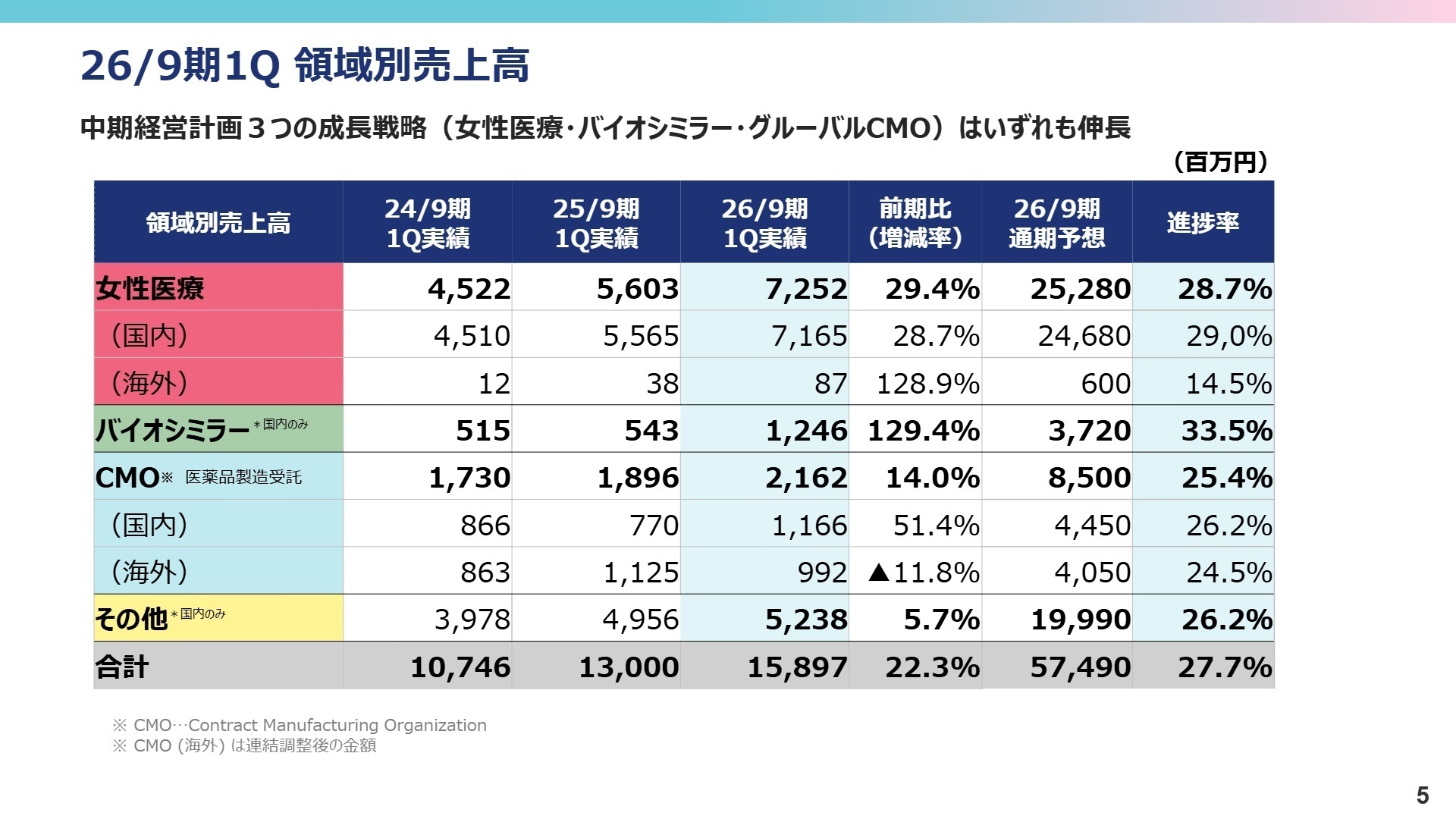

2 事業別分析:転職者が活躍できるフィールド

出典:2026年9月期 1Q決算補足資料 P.5

女性医療

事業内容:更年期障害や月経困難症、不妊症治療などの女性特有の疾患に対する新薬・ジェネリック医薬品の開発・販売。

業績推移:売上高7,252百万円(前年同期比+29.4%)。国内売上が28.7%増と極めて好調。

注目ポイント:市場の拡大と競合品の供給停止を受け「エフメノカプセル」が前年同期比91.3%増と急伸。「アリッサ配合錠」も処方制限解除により需要が拡大しています。女性医療のトップランナーとして、学術的知識に基づいた専門性の高い情報提供ができるMRや、新薬パイプラインの拡充を担う開発人材の重要性が増しています。

バイオシミラー(国内のみ)

事業内容:バイオ後続品の開発・販売。高騰する医療費抑制に貢献する戦略領域。

業績推移:売上高1,246百万円(前年同期比+129.4%)。新製品が大きく寄与。

注目ポイント:乾癬治療剤「ウステキヌマブBS」の伸長に加え、2026年1月発売の「アフリベルセプトBS」が垂直立ち上げに成功しています。2029年9月期には同領域で売上高150億円(26年予想は44.8億円)を目指しており、短期間で事業を約3.3倍に成長させるためのマーケティング・営業体制の構築が急務となっています。

CMO(医薬品製造受託)

事業内容:他社からの医薬品製造受託。タイの子会社OLIC社を拠点としたグローバル展開。

業績推移:売上高2,162百万円(前年同期比+14.0%)。国内、海外ともに増収。

注目ポイント:国内受託は前年同期比51.4%増と大幅に伸びており、生産拠点の稼働率が向上しています。タイのOLIC社では新製品の承認取得も進んでおり、ASEAN市場での製造拠点としての役割が強化されています。グローバルな品質管理基準への対応や、効率的な生産ラインの設計を担える技術人材の活躍の場が広がっています。

その他の領域(国内のみ)

事業内容:血液内科、消化器内科、造影剤(イオパミドール等)などの既存領域製品。

業績推移:売上高5,238百万円(前年同期比+5.7%)。安定的に推移。

注目ポイント:造影剤は微減傾向にあるものの、血液内科や消化器内科の製品が伸長し、領域全体では増収を確保しました。既存事業で確固たるキャッシュフローを創出し、それを女性医療やバイオシミラーなどの成長領域へ再投資する構造が維持されています。

3 今後の見通しと採用の注目点

出典:2026年9月期 1Q決算補足資料 P.9

2026年9月期の通期予想は、女性医療領域とバイオシミラー領域の想定以上の好調を受け、売上高を期初予想から17.6億円プラスの592.5億円へと上方修正しました。営業利益も6億円上乗せの61.2億円を見込んでおり、高粗利製品へのシフトが利益率を押し上げる好循環に入っています。

中長期的には、バイオシミラー事業での「ゴリムマブBS(26年5月収載見込み)」や「デノスマブBS(26年中収載見込み)」など、競合が少ないタイミングでの「1st上市」が控えており、先行者利益の獲得が期待されます。また、ゲデオン・リヒター社との提携は、自社での研究開発能力を補完し、将来のパイプライン(新薬の候補)を継続的に確保するための重要な布石です。

採用面では、事業急拡大に伴い「人財の強化」が重点施策に掲げられています。単なる人員増強ではなく、専門知識を持ったスペシャリストや、海外提携を推進できるグローバル人材の獲得を強化する方針です。営業利益の大幅増を背景に、成長投資としての人財獲得へ積極的に動くフェーズにあると言えるでしょう。

4 求職者へのアドバイス

富士製薬工業は「女性医療」という社会貢献度の高い領域で圧倒的な強みを持っており、今回の決算でもその成長性が証明されました。MRや開発職であれば、「専門性を極め、社会的なwell-beingに貢献したい」という軸が非常に響きやすいでしょう。また、バイオシミラーの爆発的成長やグローバル提携の進展を背景に、「変化の激しい成長環境で、新しい事業の仕組みづくりに携わりたい」という挑戦的な姿勢も高く評価されるポイントです。

・「ゲデオン・リヒター社との戦略的提携により、今後具体的にどのようなグローバルプロジェクトが発生する想定でしょうか?」

・「バイオシミラー領域で今後4年間で売上を約3倍にする計画ですが、それを実現するために現場組織にはどのような変革が求められていますか?」

・「主力製品の好調により利益率が向上していますが、創出された利益は今後、どのような人財投資や教育体制の強化に充てられる計画ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

上司によっては残業を申請しにくい

休日出勤は基本しない方針ですがやむを得ず年間に何日かはする必要があります。上司によっては残業を申請しにくいといったことも聞いたことがあります

(30代後半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年9月期 第1四半期決算短信〔日本基準〕(連結)

- 2026年9月期 第1四半期決算補足資料

- 特別損失(投資有価証券評価損)の計上及び業績予想の修正に関するお知らせ(2026年2月5日)

- 婦人科領域におけるゲデオン・リヒター社との戦略的協業契約締結に関するお知らせ(2026年2月3日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。