0 編集部が注目した重点ポイント

① 中長期戦略「MI30」に基づき事業構造を強化する

2025年5月に策定された中長期成長戦略「Mimaki Innovation 30(MI30)」に基づき、コア事業の成長と収益性維持に注力しています。2030年3月期に売上高1,500億円を目指す野心的な目標を掲げており、産業用インクジェットプリンタのデジタル化を推進するエンジニアや営業職にとって、長期的なキャリア形成の機会が拡大しています。

② IP市場の営業戦略転換が成果を出し始める

当第3四半期(10-12月)において、IP(インダストリアルプロダクツ)市場向けの営業戦略転換が奏功し、北米や欧州を中心に強い回復基調に転じました。特にミドルサイズ機やUVインク搭載モデルの販売が底堅く推移しており、市場ニーズに即した機動的な戦略立案ができる環境は、転職者にとって魅力的なフィールドと言えます。

③ 徹底したコスト管理で高い収益性を堅守する

世界経済の不透明感が続くなか、継続的な原価低減活動により営業利益率10.5%と二桁台を維持しています。将来の成長に不可欠な研究開発費や人件費等の投資は計画通りに執行しつつ、支払手数料等のコストコントロールを徹底するバランスの取れた経営管理体制が構築されており、安定した事業基盤の上で挑戦できる環境です。

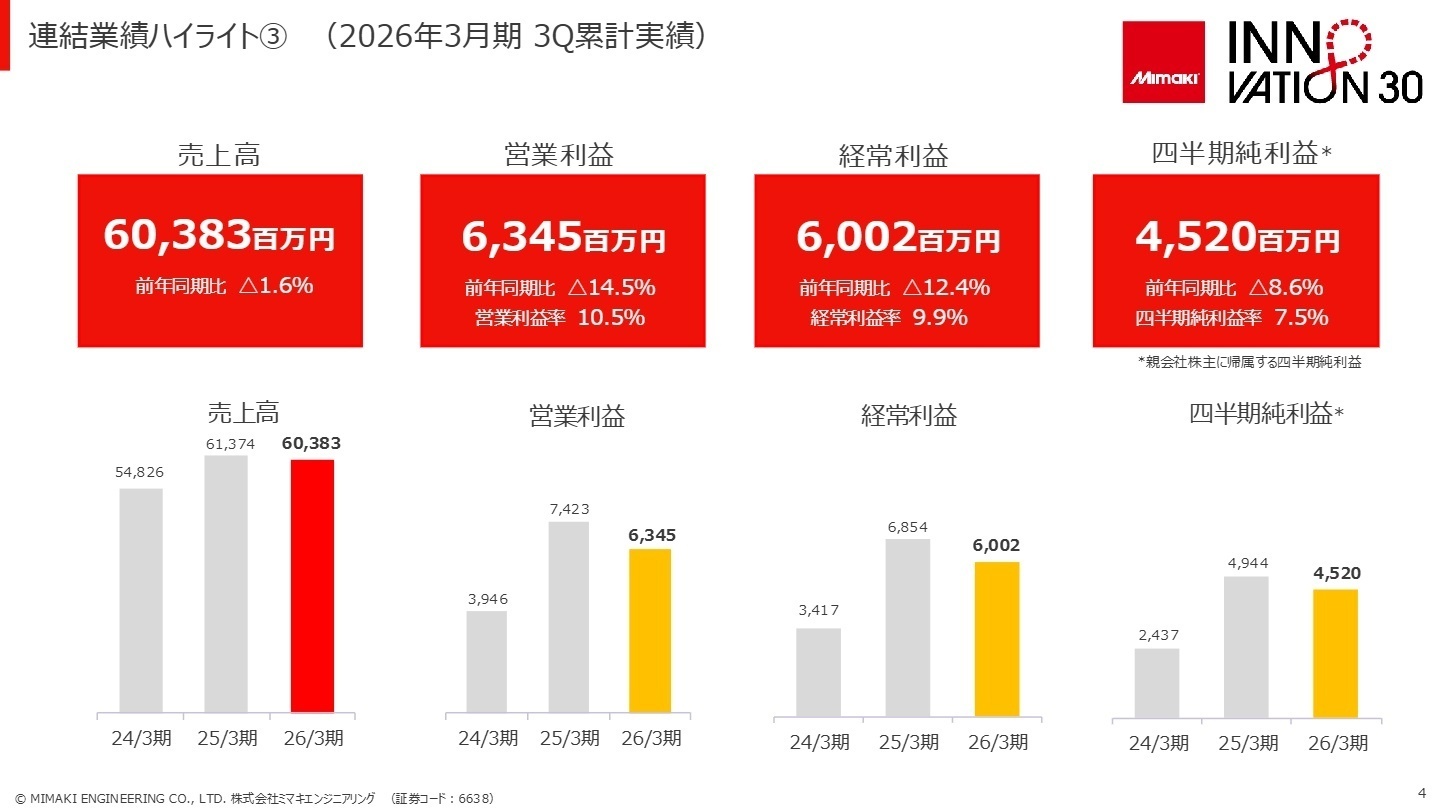

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.2

売上高

60,383百万円

-1.6%

営業利益

6,345百万円

-14.5%

純利益

4,520百万円

-8.6%

当第3四半期累計の業績は、世界的なインフレや地政学リスクの影響を受け、売上高は前年同期比1.6%減となりました。しかし、第3四半期会計期間(10-12月)に限定すると、前年同期比2.8%の増収を記録しており、足元の販売は非常に力強い回復を見せています。利益面では、開発投資や人件費を計画的に執行しつつも、原価低減活動が寄与し、営業利益率10.5%と高い収益性を維持しています。

通期予想に対する進捗率は、売上高で73.2%、営業利益で74.6%となっており、第3四半期末時点としては概ね順調な進捗と言えます。特に10月以降の営業戦略の転換が成果を上げていることから、年度末に向けたさらなる積み上げが期待される状況です。

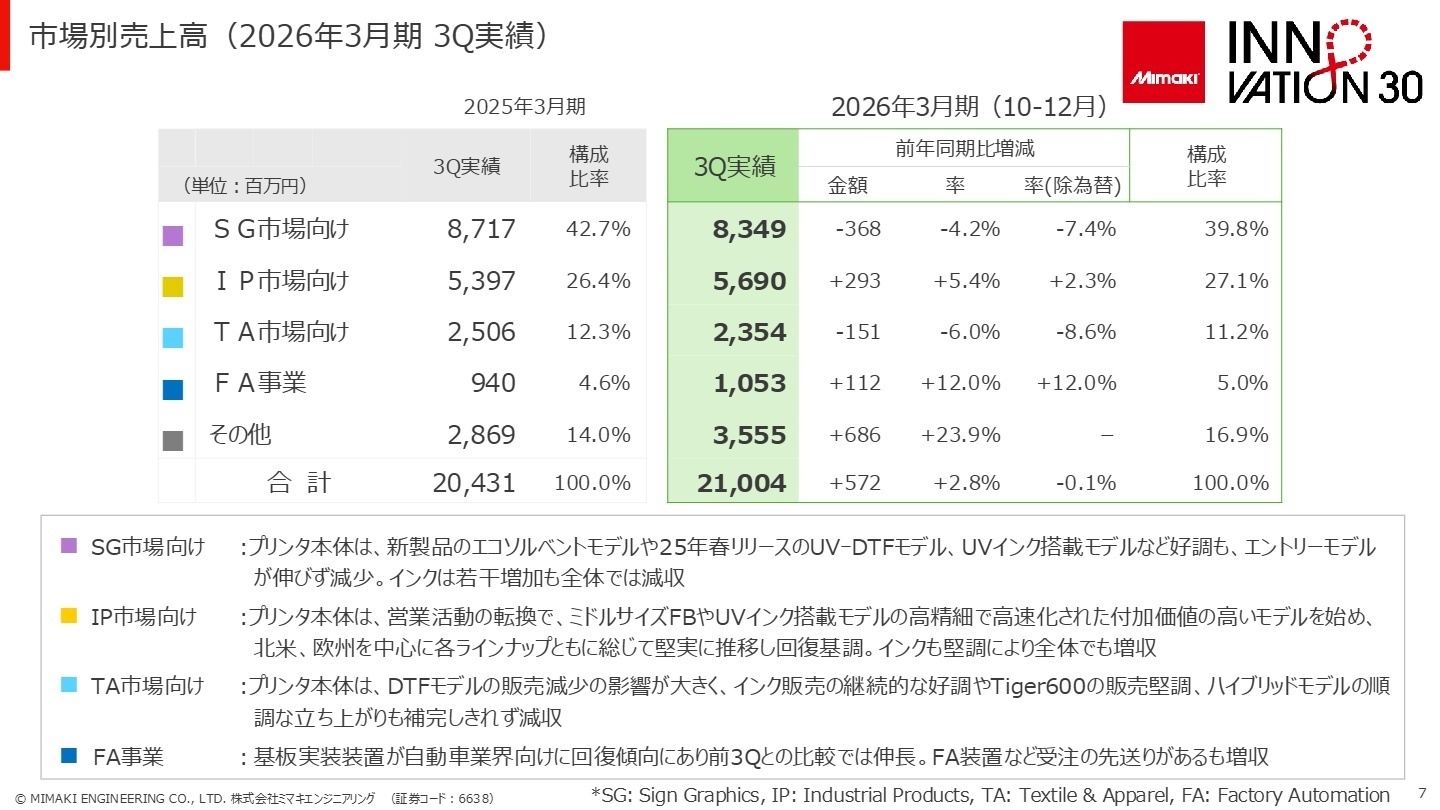

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.7

SG(サイングラフィックス)市場向け

事業内容:広告看板や車両ラッピング等、屋外広告向けのインクジェットプリンタ・インクの提供。

業績推移:売上高248億70百万円(前年同期比0.5%減)。インク販売は堅調で、全体では前年同期並みを維持。

注目ポイント:新製品の水性顔料インク「AP50」や、凹凸面への転写が可能な「UJV300DTF-75」が欧米で好調です。環境配慮型製品へのシフトが進んでおり、サステナビリティと技術革新を両立させる製品開発・販促のスキルが求められています。

IP(インダストリアルプロダクツ)市場向け

事業内容:工業製品やギフト商品等、多様な素材への直接プリントを実現するUVプリンタを展開。

業績推移:売上高154億68百万円(前年同期比3.3%減)。ただし直近3ヶ月は営業戦略転換により増収へ転換。

注目ポイント:ハイエンドモデル「UJF-7151 plusII e」の投入により、インク厚盛性能や高低差対応力が向上。工業用プリントの「新基準」を創出しており、既存の印刷概念を覆すソリューション営業や、高精度な位置決めを実現する機械設計人材の価値が高まっています。

TA(テキスタイル&アパレル)市場向け

事業内容:ファッション、スポーツウェア、ホームテキスタイル等の布地へのデジタル捺染機を提供。

業績推移:売上高69億3百万円(前年同期比11.9%減)。本体販売は苦戦したものの、インク販売は2桁成長を継続。

注目ポイント:インク販売が好調であることは、同社製品の高い稼働率を証明しています。今後は循環型テキスタイル技術「ネオクロマトプロセス」などの環境負荷低減ソリューションが鍵となり、化学・素材の知見を持つ人材や、グローバルなアパレル市場のトレンドを捉える企画職に注目が集まっています。

FA(ファクトリーオートメーション)事業

事業内容:基板実装装置や半導体製造装置、自動化ライン向けのFA装置の開発・販売。

業績推移:売上高29億87百万円(前年同期比3.2%減)。半導体関連は伸長したが、自動車向け装置が一部減少。

注目ポイント:足元の受注は回復基調にあり、特に自動車業界向けの基板実装装置などが復調しています。印刷技術と自動化技術を融合させる「独自性」が強みであり、生産現場のDX(デジタルトランスフォーメーション)をリードするシステムインテグレーション能力を持つ人材が不可欠です。

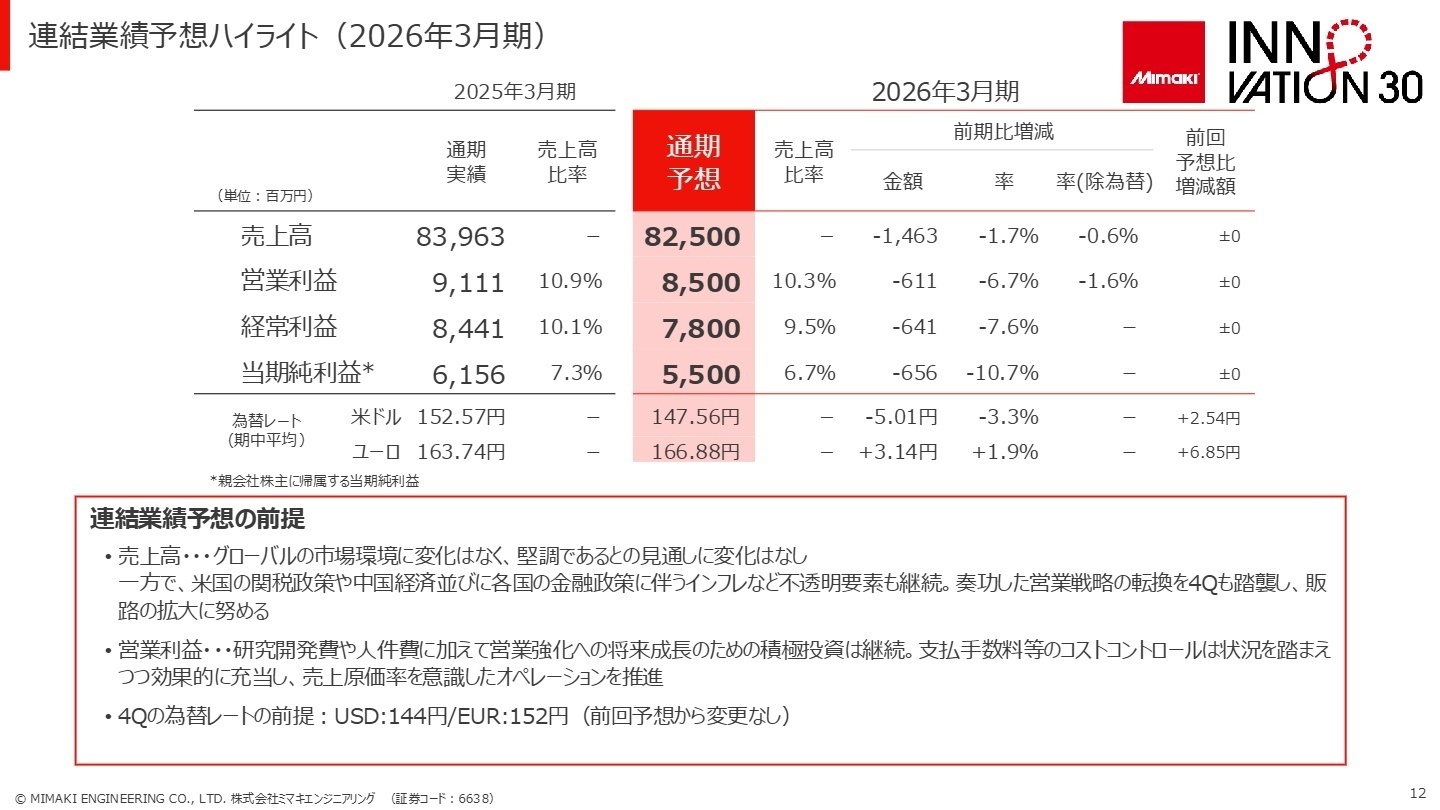

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.12

通期の連結業績予想については、売上高825億円、営業利益85億円と前回発表から据え置いています。マクロ経済の不透明感は残るものの、第3四半期で成果が見え始めた営業戦略の転換を第4四半期も踏襲し、販路拡大に努める方針です。特に、将来の成長のための研究開発投資は4,762百万円と計画通りに執行する予定であり、技術で勝負する企業姿勢が鮮明になっています。

注目すべきは、中長期戦略における「新たな領域へのチャレンジ」です。これまでの低粘度インクだけでなく、高粘度塗料の分野や、インクジェット生産による低コストなフレキシブル有機ELシートの開発など、印刷の枠を超えた技術応用を掲げています。既存事業の安定的な収益性を活かしつつ、こうした未踏の領域にリソースを投入していくフェーズにあるため、R&D(研究開発)や新規事業開発に携わりたい人材にとって、今が非常に面白いタイミングと言えます。

4 求職者へのアドバイス

同社は「開発型企業」を経営ビジョンに掲げ、常に「新しさと違い」を提供することを追求しています。特に中長期戦略「MI30」において、既存の広告・工業印刷から、次世代ディスプレイ(有機EL)や高粘度塗料といった先端分野への進出を明言しています。自身の技術力や企画力を、これら未踏の市場でいかに「社会貢献」や「デジタル化の推進」に繋げたいかを語ることは、強力な志望動機になります。

- 「MI30戦略で掲げている2030年の売上高1,500億円目標に対し、現在最も大きな成長ドライバーと考えている事業領域はどこでしょうか?」

- 「IP市場で奏功した営業戦略の転換について、具体的に現場のオペレーションにおいてどのような変化(顧客ターゲットの変更等)があったのでしょうか?」

- 「研究開発費を積極的に充当されていますが、エンジニアが既存製品の改良と新規技術への挑戦を両立させるために、どのような組織体制や評価制度を運用されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

仕事とプライベートのバランスは良かった

年間休日は120日ほどあったのでプライベートも充実させることができました。年末年始やお盆休みはどちらも1週間近く貰えたので、普段できない家族サービスもしっかりでき、個人的には仕事とプライベートのバランスは良かったように思います。

(30代前半・電気・通信設備施工管理・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年3月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。