0 編集部が注目した重点ポイント

① 2026年4月にCxO制を導入し経営体制を刷新する

2026年4月1日付で、機能横断的な専門経営体制を確立するためCxO制を導入することを決定しました。あわせてグローバルガバナンス強化を目的に各エリアへの権限移譲を進める組織変更も実施されます。経営体制の抜本的な刷新により、意思決定の迅速化と市場対応力の向上が期待されており、管理部門や専門職としてのキャリア機会が拡大する可能性があります。

② モビリティアフターサービス事業を新規展開する

2025年10月より、新規事業として日本国内で車体整備工場の営業を開始しました。これはモビリティアフターサービス事業の一環であり、従来の機器製造販売からサービス領域への拡張を意味します。新規事業開拓に向けた先行投資段階にあり、フィリピン等での海外展開も視野に入れていることから、サービス事業の立ち上げや海外展開を担う人材の重要性が高まっています。

③ 為替や販管費増の影響で営業利益が18.1%減少する

第3四半期累計の実績は、売上高が前年比1.3%減、営業利益が18.1%減の減益となりました。日本での人件費増加やM&A検討、100周年事業に関連する支払手数料の増加が利益を圧迫した形です。ただし、欧州でのOEM向けオイルフリースクロール圧縮機の販売拡大など、一部の注力領域では堅調な動きが見られ、収益性の挽回に向けた施策が急務となっています。

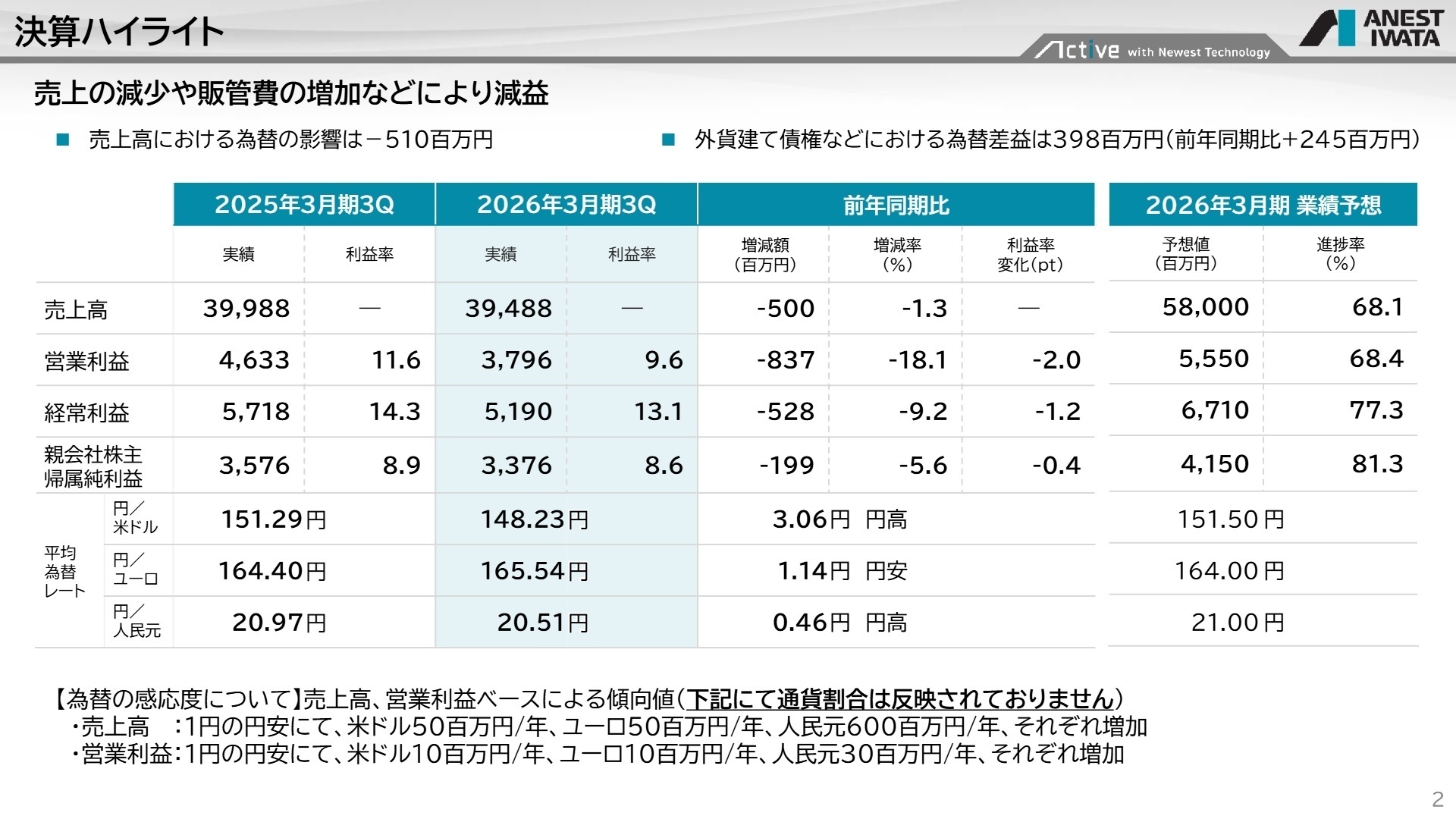

1 連結業績ハイライト

出典:2026年3月期3Q 決算補足説明資料 P.2

売上高

39,488百万円

-1.3%

営業利益

3,796百万円

-18.1%

経常利益

5,190百万円

-9.2%

純利益

3,376百万円

-5.6%

第3四半期累計の連結売上高は39,488百万円となりました。主力のエアエナジー事業およびコーティング事業において、中国での回復遅れや米国での販売低迷が響き、微減収となっています。利益面では、売上減少に伴う総利益の低下に加え、国内人件費の増加(前年同期比332百万円増)や支払手数料の増加などが重なり、営業利益は前年同期比で大幅な減益を記録しました。一方で、為替差益の発生や持分法投資利益の増加により、経常利益ベースでの減少幅は限定的となっています。

通期業績予想に対する進捗率は、売上高が68.1%、営業利益が68.4%となっており、基準となる75%を下回っていることから、進捗が遅れている状況です。第4四半期での挽回に向けて、各種販売促進策の徹底が図られる見込みです。

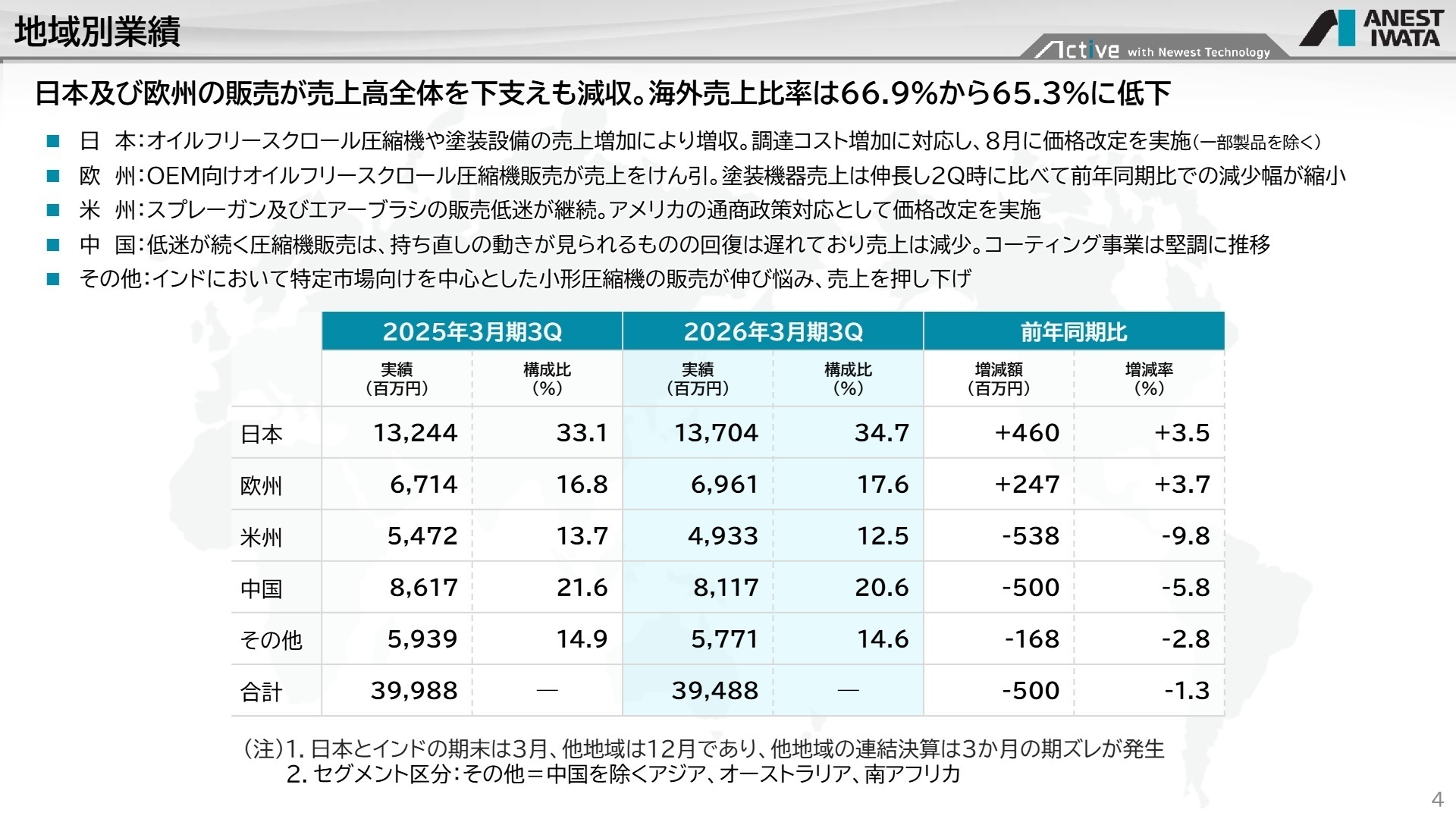

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期3Q 決算補足説明資料 P.4

日本

事業内容:圧縮機、塗装機器・設備の製造販売およびモビリティアフターサービス。

業績推移:売上高13,704百万円(+3.5%)。オイルフリースクロール圧縮機が伸長。

注目ポイント:国内では8月に価格改定を実施し、調達コスト増への対応を進めています。自動車製造向け塗装設備の受注残高が増加しており、プロジェクト管理やエンジニアリング領域での人材需要が堅調です。

欧州

事業内容:OEM向けオイルフリースクロール圧縮機の供給および塗装機器の販売。

業績推移:売上高6,961百万円(+3.7%)。OEM向け販売が牽引。

注目ポイント:フラグシップモデルのスプレーガン普及が一巡したものの、エアーブラシ販売は好調です。OEM先との技術調整や販売基盤強化に向けた建物取得など、事業拡大に向けた投資を継続しています。

米州

事業内容:車両搭載市場向け圧縮機および自補修市場向けスプレーガン販売。

業績推移:売上高4,933百万円(-9.8%)。主力のスプレーガン販売が低迷。

注目ポイント:米州ではスプレーガン販売体制の強化を急いでいます。通商政策対応としての価格改定や販路の見直しを進めており、北米市場でのマーケティング戦略を再構築できる人材が求められています。

中国

事業内容:圧縮機および塗装設備、スプレーガンの現地生産・販売。

業績推移:売上高8,117百万円(-5.8%)。圧縮機の回復が遅れ。

注目ポイント:圧縮機は低迷しているものの、コーティング事業は堅調に推移しています。自動車製造向け塗装設備の納入が進む中、現地での施工管理やメンテナンス体制の構築、新規顧客開拓が重要なフェーズにあります。

その他地域・事業

事業内容:東南アジア・インド等での販売およびECサイト・コンシューマー事業。

業績推移:売上高5,771百万円(-2.8%)。インドでの小形圧縮機不振が影響。

注目ポイント:事業セグメントとしての「その他」にはECサイト販売が含まれ、ホビー需要の拡大により前年比で売上が急増しています。また、インドでは中形圧縮機の組立工場が完成し、本格稼働を開始したことで供給体制が整いました。

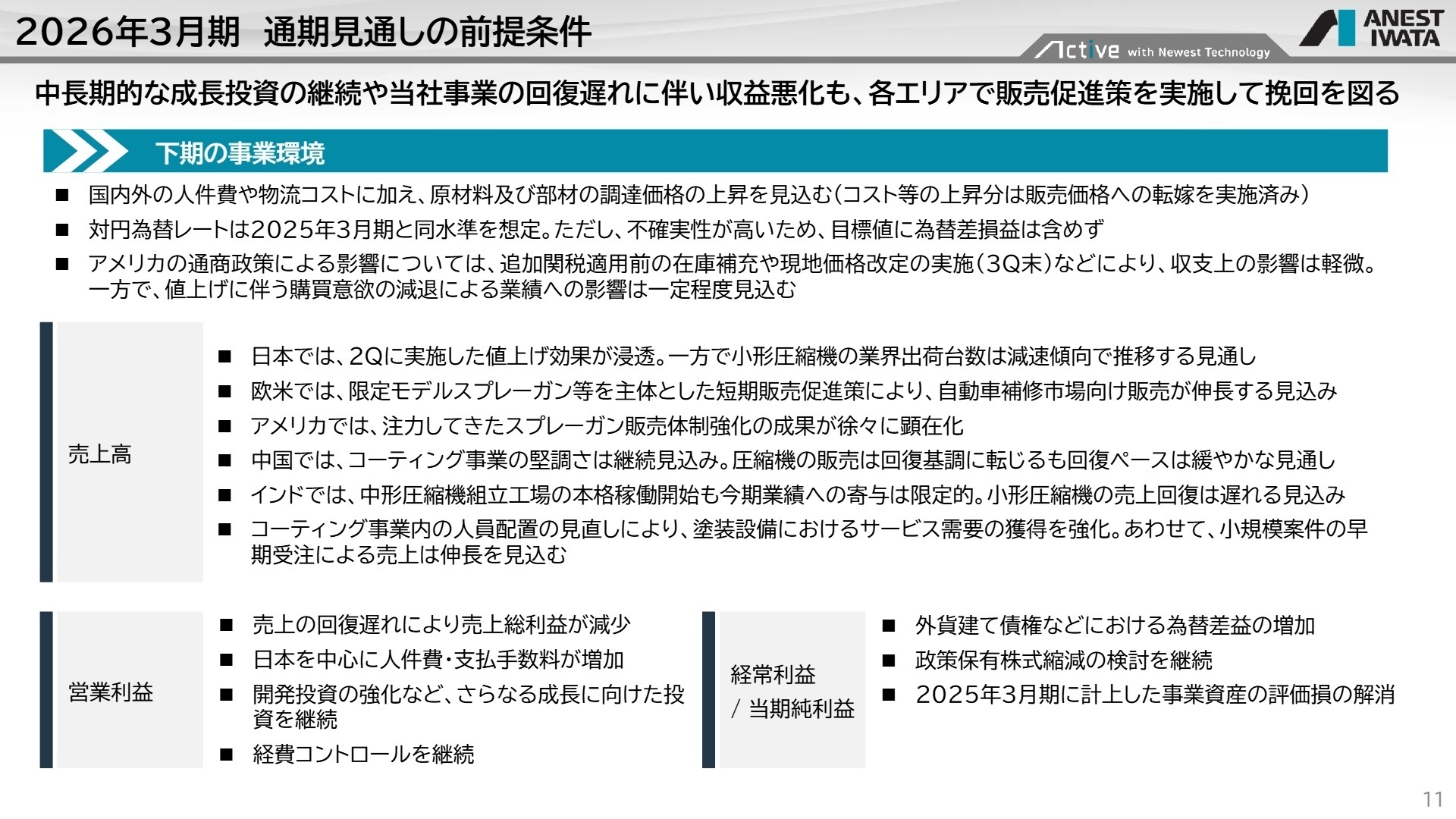

3 今後の見通しと採用の注目点

出典:2026年3月期3Q 決算補足説明資料 P.11

通期の業績予想については、売上高58,000百万円、営業利益5,550百万円の据え置きとしています。下期以降、国内での値上げ効果の浸透や、欧米での限定モデルスプレーガン投入による自補修市場の攻略、さらにはインド中形圧縮機工場の本格稼働による供給拡大など、複数の挽回策を同時並行で進める方針です。

特筆すべきは来期から始動するCxO制の導入です。機能ごとに権限を整理し、重複機能を統合することで組織効率を高める狙いがあります。また、既存事業のみならずモビリティアフターサービスのような新領域への投資を継続しており、製造業の枠を超えたサービスプロバイダーとしての変革期にあります。経営陣はメディア露出を通じた認知度向上や従業員エンゲージメントの向上にも注力しており、組織文化の刷新を求める中途採用人材にとって、自身の知見を組織改革に直結させやすい環境と言えるでしょう。

4 求職者へのアドバイス

アネスト岩田は現在、創業100周年を控え、CxO制の導入や新事業「モビリティアフターサービス」の立ち上げなど、歴史ある老舗企業ながら大きな変革期にあります。「グローバルガバナンスの強化に貢献したい」「製造業のサービス化という新規事業のフェーズで力を発揮したい」といった動機は、現在の経営ニーズに非常に合致しています。特に海外比率65%超というグローバル環境を活かしたキャリア構築を目指す姿勢は高く評価されるでしょう。

- 「2026年4月からのCxO制導入により、現場の意思決定プロセスには具体的にどのような変化を期待されていますか?」

- 「モビリティアフターサービス事業において、既存の機器販売網をどのようにシナジーとして活用していく計画ですか?」

- 「インドの中形圧縮機新工場の稼働に伴い、現地法人と本社の連携体制はどのように強化される予定ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

正社員と契約社員の給与面での格差が大きい

正社員と契約社員の給与面での格差が大きい。契約社員は正社員同等またはそれ以上の仕事をしているのに、給与が低く、昇給もほとんどない!!

(20代後半・人事・女性) [キャリコネの口コミを読む]- アネスト岩田株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- アネスト岩田株式会社 2026年3月期 3Q 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。