0 編集部が注目した重点ポイント

① ニシハツ新工場の稼援により生産体制を強化する

連結子会社のニシハツ株式会社において、2025年1月から新本社工場の操業を開始しました。これは中期経営計画「Denyo2026」に基づく成長投資の一環であり、防災・減災意識の高まりで需要が堅調な「非常用発電機」の生産能力向上を図るものです。製造・サービス拠点としての機能が拡充されるため、技術職や施工管理職などのキャリア機会が拡大する可能性があります。

② 米国市場の在庫調整が一巡し出荷が回復基調に転じる

主力のアメリカ市場において、2024年度から続いていたレンタル会社向けの在庫調整が概ね終了しました。第3四半期から出荷台数が回復傾向に転じており、今後さらなる受注拡大が見込まれます。グローバル展開を加速させる同社において、海外拠点と連携する営業職や、現地のニーズを製品に落とし込む開発エンジニアの重要性がこれまで以上に高まっています。

③ 累進配当の継続と自己株式取得で株主還元を拡充する

資本効率の向上と株主への利益還元を目的として、1,000百万円を上限とする自己株式の取得(2025年11月17日から2026年5月13日まで)を進行しています。また、年間配当予想を100.0円に増配するなど、財務基盤の強さを活かした積極的な還元姿勢を示しています。安定した経営環境のもとで、中長期的な視点を持って事業に取り組める環境が整っています。

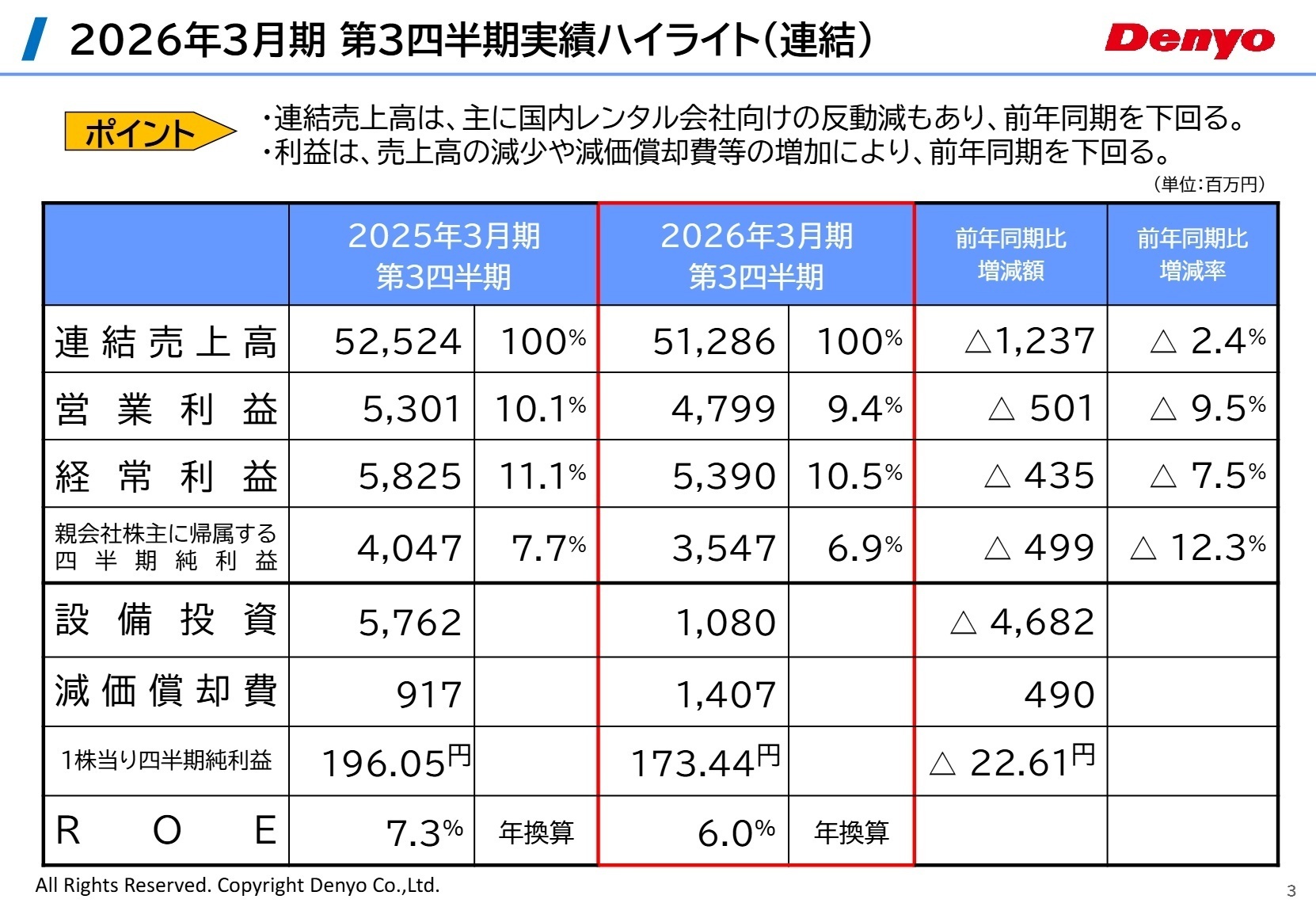

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明資料 P.3

当第3四半期の売上高は51,286百万円となりました。前年同期に国内レンタル会社向けの出荷が大きく伸びたことによる反動減や、アメリカ市場での在庫調整の影響を受け、全体では前年同期比2.4%の減少となりました。利益面では、売上高の減少に加え、新工場設立に伴う減価償却費の増加(前年比490百万円増)などが響き、営業利益は9.5%減の4,799百万円となっています。

通期計画に対する進捗率は、売上高で71.2%、営業利益で65.7%となっています。数値上は75%を下回っていますが、同社は期初予想を据え置いています。これは、回復傾向にあるアメリカ市場の出荷増を見込んでいるほか、国内でもインフラ維持や首都圏再開発に伴う建設需要が底堅いことを背景に、概ね順調な進捗であると評価できます。

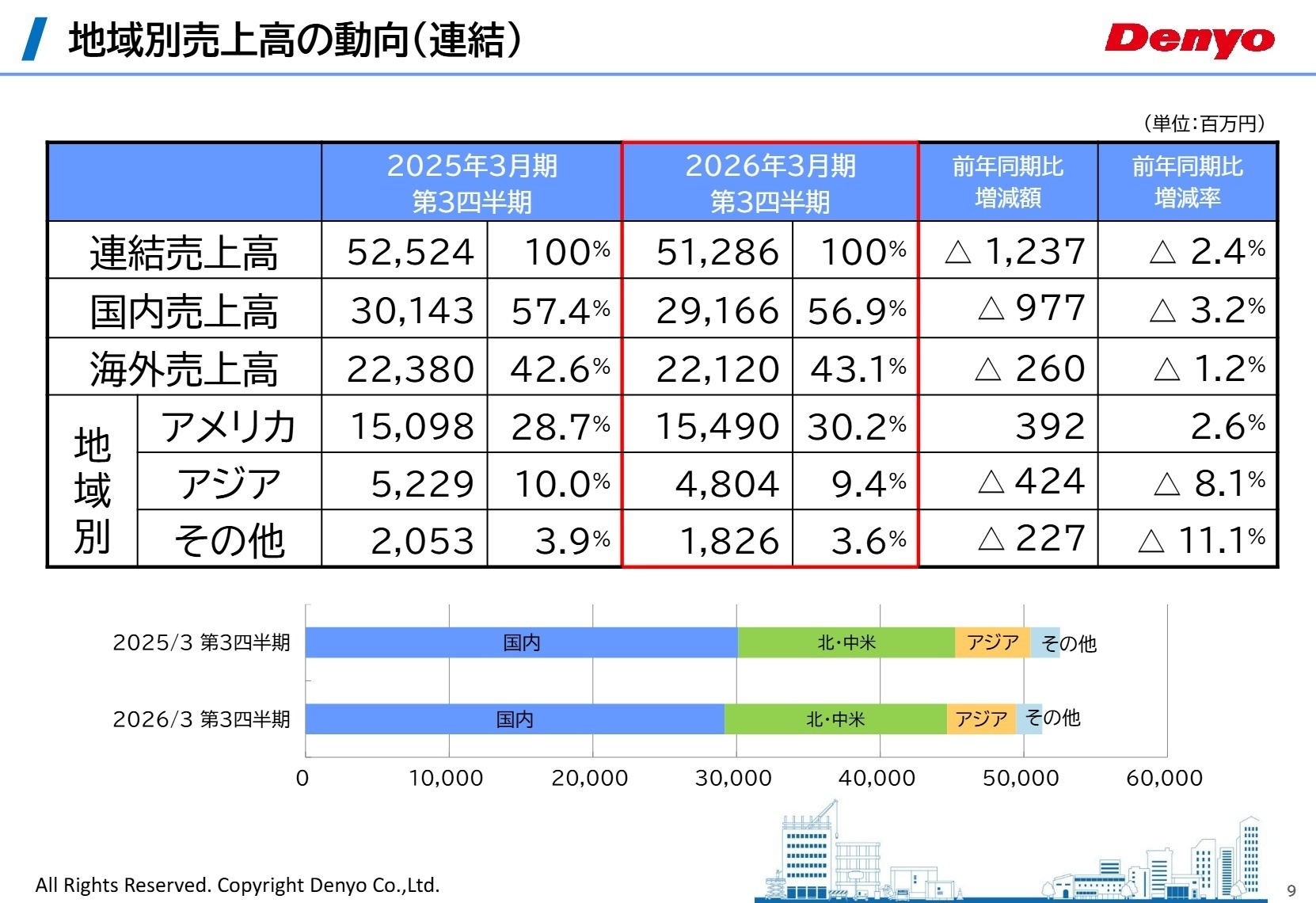

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明資料 P.9

日本(国内)

事業内容

建設現場やイベント等で使用される可搬形発電機、およびオフィスや工場の停電対策用である非常用発電機の製造・販売、メンテナンス。

業績推移

売上高36,773百万円(前年比+1.6%)、セグメント利益3,183百万円(同+6.1%)と増収増益を確保。

注目ポイント

可搬形発電機で約70%という圧倒的な国内シェアを誇ります。現在はニシハツ新工場の稼働により、需要が旺盛な非常用発電機の拡販を加速させています。安定した収益基盤を持ちつつ、製品の高度化や保守サービスの充実に向けたサービス・技術職の増員が急務となっています。

アメリカ

事業内容

北米・中米市場におけるエンジン発電機等の製造・販売。大手レンタル会社向けが主力。

業績推移

売上高11,131百万円(前年比-10.7%)、利益792百万円(同-40.4%)と苦戦。

注目ポイント

前期の在庫調整の影響で一時的に落ち込みましたが、現在は出荷増加基調に転じています。米国は同社の海外戦略の要であり、市場の回復に合わせた供給体制の再構築が進んでいます。グローバルなSCM(サプライチェーン管理)や、現地生産会社との連携を担える国際感覚を持った人材が求められています。

アジア

事業内容

シンガポール、ベトナム、インドネシア等を中心とした発電機・溶接機の製造・販売。

業績推移

売上高3,167百万円(前年比-12.1%)、利益389百万円(同-29.6%)。

注目ポイント

資源国向けは底堅いものの、香港やタイ向けが低調でした。しかし、グローバルサウス等の未開拓市場への進出調査を進めており、長期的な成長ポテンシャルは非常に高い地域です。現地の販売店・サービス網を強化するため、新規開拓に強みを持つ人材の活躍の場が広がっています。

欧州

事業内容

オランダの拠点を中心としたヨーロッパ全域への製品供給と販売サポート。

業績推移

売上高215百万円(前年比-12.6%)、営業損失12百万円(赤字継続)。

注目ポイント

主要先のイギリス市場の伸び悩みにより厳しい状況が続いています。一方で、欧州は脱炭素化の先進地域であり、同社が開発を進める水素混焼・専焼発電機などの新機軸製品にとって重要なターゲット市場です。環境規制に対応した次世代製品の展開において、新たなキャリアの可能性が期待されます。

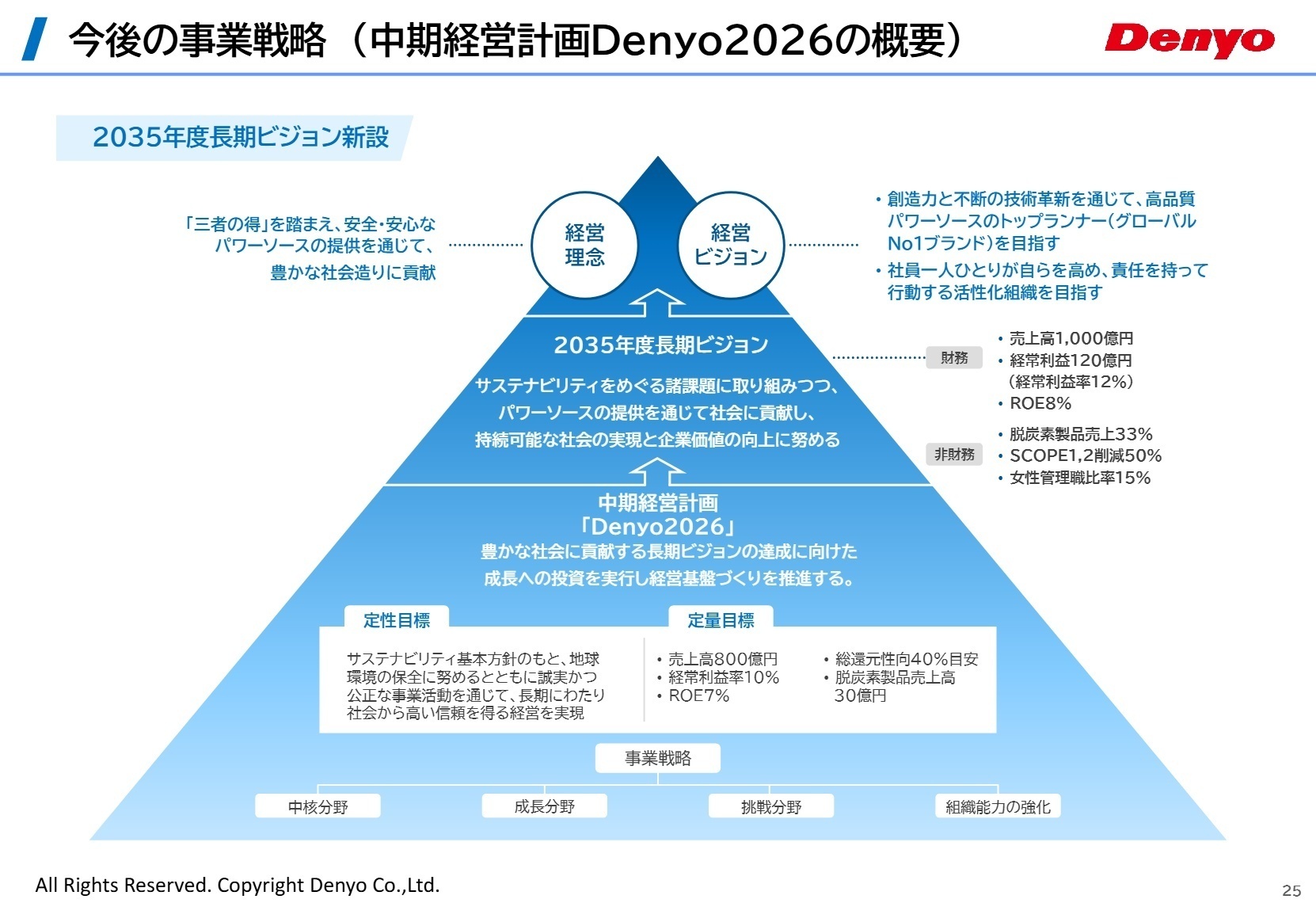

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明資料 P.25

デンヨーは、2035年度に売上高1,000億円を目指す長期ビジョンを掲げています。その達成に向けた中期計画「Denyo2026」では、既存のガソリン・ディーゼル駆動製品からの脱却を見据えた、水素燃料電池式可搬形発電機や水素専焼発電機の社会実装を急いでいます。2025年以降の市場投入を目指す「水素専焼発電機(45kVAクラス)」の開発など、研究開発投資を積極的に行っている点は、技術者にとって大きな魅力です。

また、2025年4月からは西日本サービス拠点の稼働も予定されており、国内の保守・修理体制の強化が進んでいます。これにより、製品を売るだけでなく「稼働を支える」というストック型ビジネスの比重が高まっており、フィールドエンジニアや拠点管理職の採用需要が継続的に発生すると予想されます。

4 求職者へのアドバイス

「国内シェア70%」という揺るぎない実績に甘んじることなく、カーボンニュートラルへの挑戦やグローバルサウスへの進出を掲げる攻めの姿勢に注目しましょう。特に「ニシハツ新工場」の稼働や「西日本サービス拠点」の建設など、目に見える形での投資が行われている点は、会社の成長への本気度を示す根拠として志望動機に盛り込みやすいポイントです。

・「水素関連製品の社会実装に向けて、現在の開発現場ではどのような専門スキルを持つ人材が最も必要とされていますか?」

・「北米市場の回復に伴い、本社(日本)の生産・管理部門が担うべき連携強化の具体的な役割について教えてください。」

・「新工場の稼働により非常用発電機の生産能力が向上しますが、これに合わせたメンテナンス・保守部門の組織拡充はどのように計画されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

育児休暇や時短勤務、看護休暇なども取りやすい

育児休暇や時短勤務、看護休暇なども取りやすく、育児休暇取得後も復帰している社員も多くいる。最近では、女性の管理職も増えている。

(30代前半・建築・設備関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- デンヨー株式会社 2026年3月期 第3四半期 決算説明資料

- デンヨー株式会社 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。