0 編集部が注目した重点ポイント

① 韓国事業の独占販売契約終了により構造が変化する

韓国の連結子会社アイディールックにおいて、SMCP Holding SASとの独占販売契約が終了します。これにより、2026年度の韓国事業の売上高は前年比で80億円減少する見込みです。不採算店舗の整理や新ブランドへのリソース転換が進む時期であり、事業ポートフォリオの再構築に携わるキャリア機会が発生する可能性があります。

② 国内主力インポートブランドが収益の柱として成長を牽引する

「イルビゾンテ」や「マリメッコ」などの主力ブランドが堅調に推移し、国内事業の売上高は前年比100.3%と前年を上回りました。特に直営店比率が55%まで上昇しており、ブランド価値を高める新規出店戦略が奏功しています。安定した収益基盤を持つ国内事業部での、店舗マネジメントやMD職の重要性が一層高まっています。

③ 2026年度に向けた新規事業と販路拡大を加速させる

2026年春よりフレンチブランド「スール」の独占輸入販売を開始するほか、「A.P.C. GOLF」のアジア・オセアニア地域への卸売販売を計画しています。韓国事業の契約終了を補うべく、グローバルな販路拡大を推進しており、新規ブランド立ち上げや海外営業の経験を持つ人材にとって、挑戦しがいのある環境が整っています。

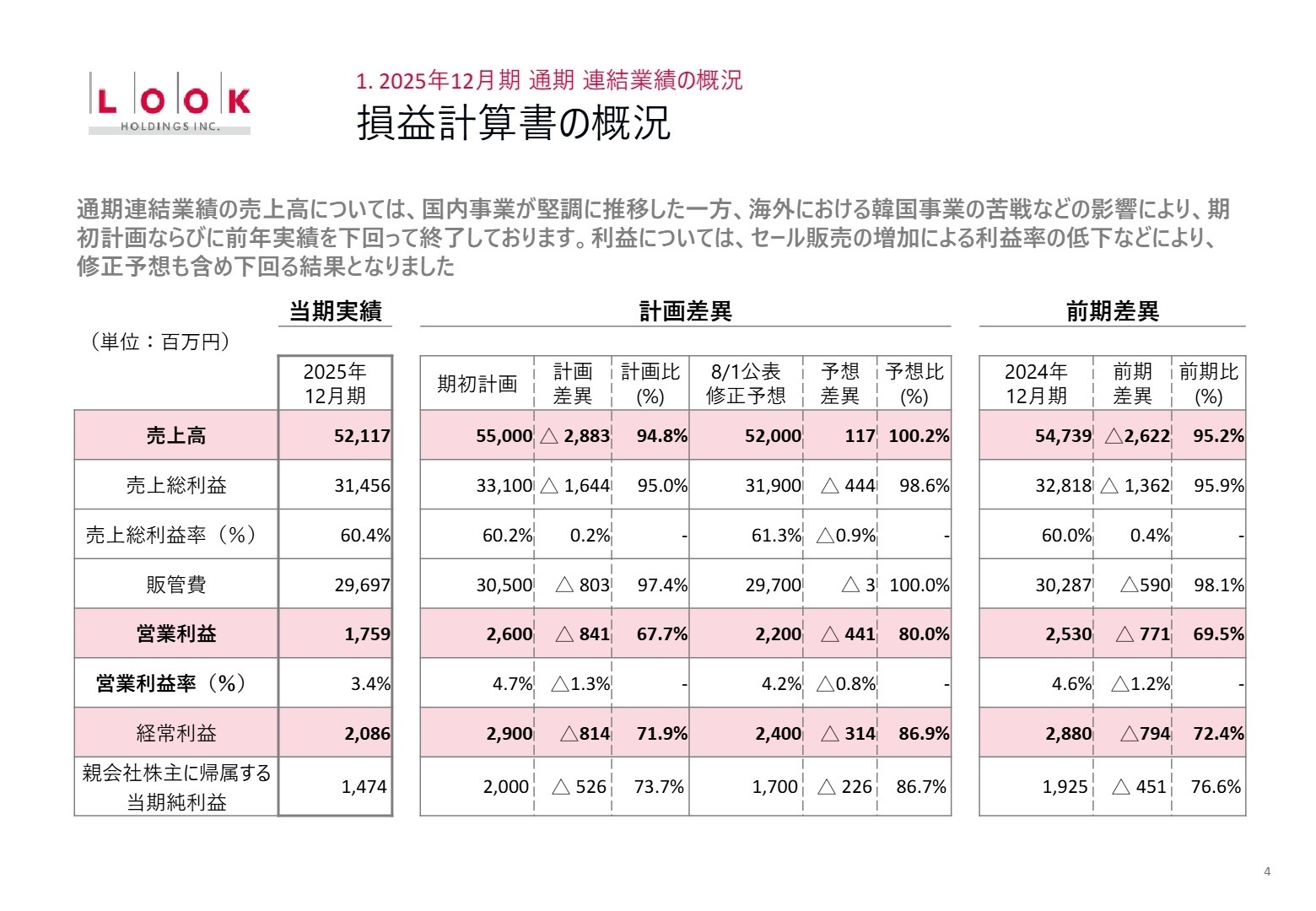

1 連結業績ハイライト

出典:2025年12月期 通期決算補足資料 P.4

2025年度は、国内でのインポートブランドが堅調に推移した一方で、韓国事業における秋物販売の苦戦や、セール販売の増加による利益率低下が影響しました。また、円安の進行により輸入コストの上昇や、為替換算調整勘定の増加に伴う純資産の増大が見られました。営業利益は期初計画を下回りましたが、修正予想に対しては80.0%の達成にとどまり、利益面の課題が鮮明になっています。

通期予想に対する進捗状況については、修正後の予想売上高に対しては100.2%と概ね計画通りに推移しましたが、営業利益は予想比で80.0%となり、利益確保において進捗が遅れていると評価されます。

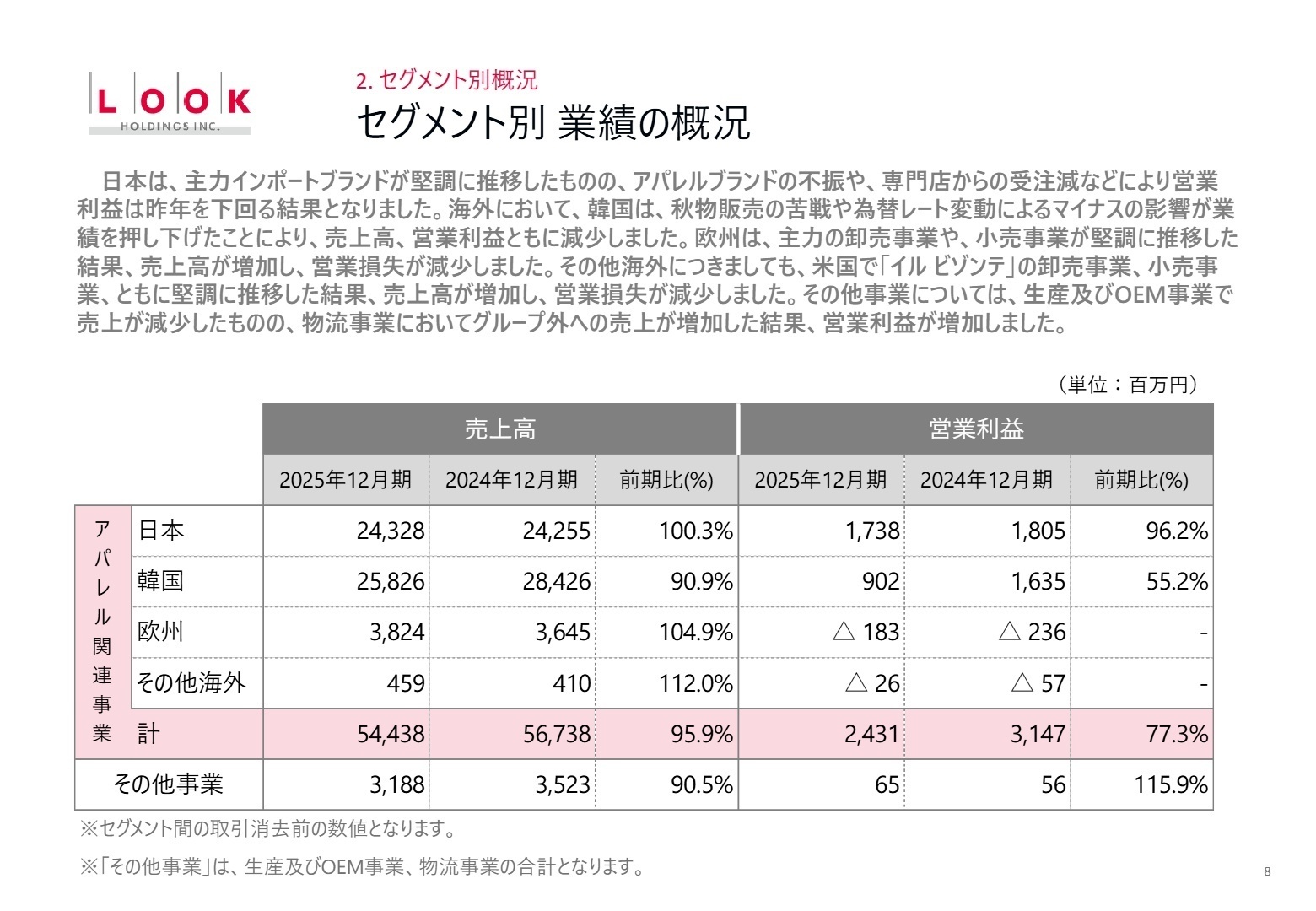

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 通期決算補足資料 P.8

日本(アパレル関連事業)

事業内容:「イルビゾンテ」「マリメッコ」「A.P.C.」等のインポートブランドおよび自社アパレルブランドの企画・販売。

業績推移:売上高は24,328百万円(前年比100.3%)。営業利益は1,738百万円(前年比96.2%)と微減。

注目ポイント:主力インポートブランドは新規出店により堅調に推移しています。一方、キースやスキャパ等の自社ブランドは天候不順で苦戦しており、ブランドごとの収益格差を埋める戦略的MDや販促企画が求められています。

韓国(アパレル関連事業)

事業内容:アイディールック等を通じたアパレルブランドの販売。自社EC「I.D. LOOKモール」の運営。

業績推移:売上高は25,826百万円(前年比90.9%)。営業利益は902百万円(前年比55.2%)と大幅減。

注目ポイント:為替レート変動とセール販売増加により収益性が悪化しています。2026年からの主要契約終了を受け、既存のEC基盤を活用した新ブランドへの移行を担う事業開発人材が必要とされています。

欧州・その他海外(アパレル関連事業)

事業内容:イタリアの「イルビゾンテ」を中心とした卸売・小売事業および米国での事業展開。

業績推移:欧州売上高は3,824百万円(前年比104.9%)。営業損失は183百万円と赤字幅が縮小。

注目ポイント:イタリアの直営店が観光需要を背景に好調で、米国でも「イルビゾンテ」の卸売が堅調に推移しています。グローバル市場でのブランド認知拡大に向けた、国際的なビジネス経験を持つ人材の活躍の場が広がっています。

生産及びOEM・物流事業

事業内容:ルックモードによる生産受託、エル・ロジスティクスによる物流業務。

業績推移:物流事業は売上高1,222百万円(前年比106.6%)と増収。営業利益は140.4%増と大幅改善。

注目ポイント:物流事業においてグループ外への外販売上が増加しており、新たな収益源として成長しています。物流DXや効率化の推進により、グループ全体のコスト構造改善に貢献する役割が期待されています。

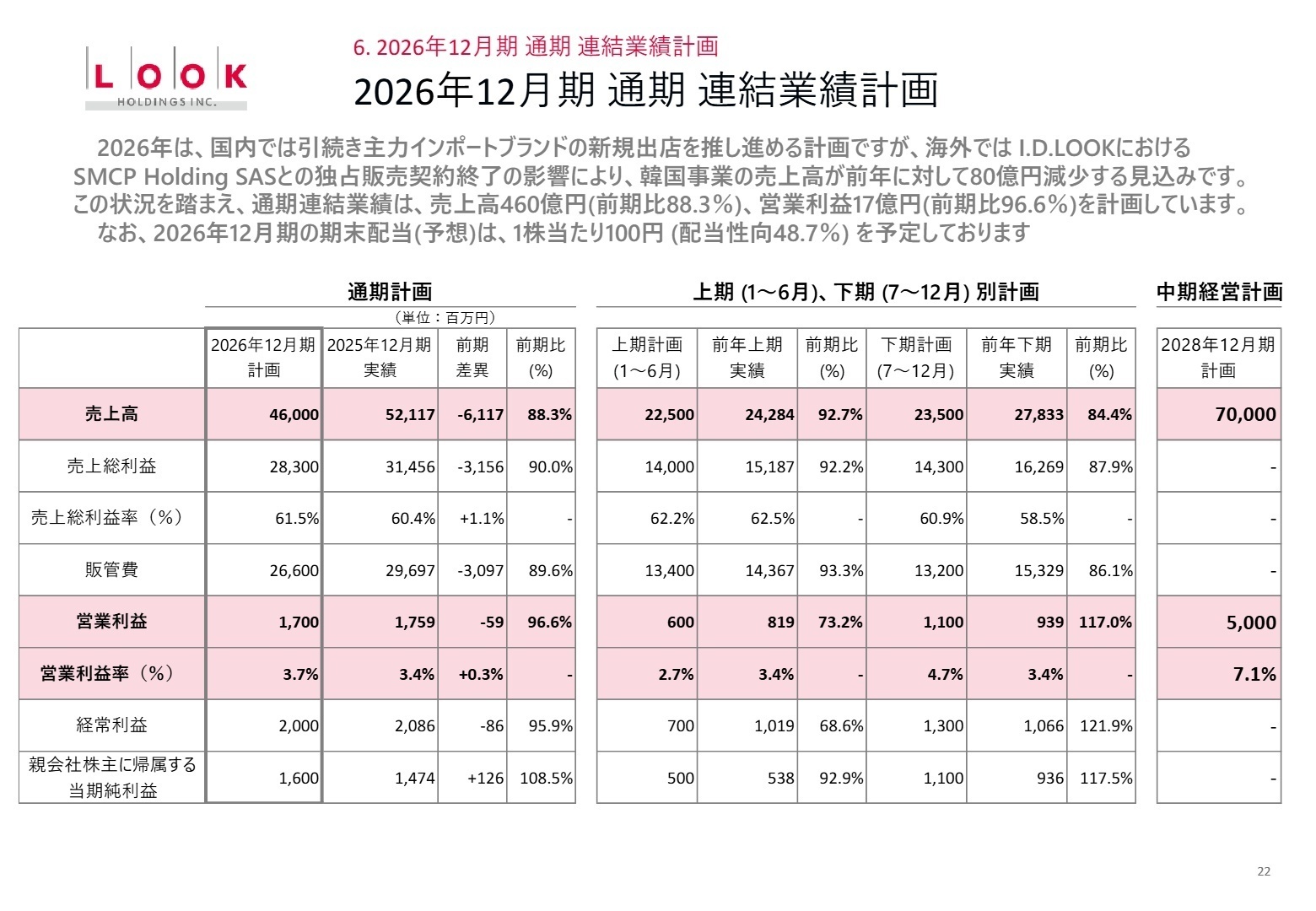

3 今後の見通しと採用の注目点

出典:2025年12月期 通期決算補足資料 P.22

2026年度の計画では、韓国事業の契約終了に伴い連結売上高は460億円(前期比88.3%)へ減少しますが、営業利益は17億円(前期比96.6%)と底堅さを維持する見通しです。国内では、引き続き主力ブランドの新規出店を9店舗計画しており、収益性の向上を狙います。

新規事業として、2026年AWシーズンより3か国での卸売販売を予定しており、アジア・オセアニア地域でのエリア拡大が成長の鍵を握ります。中期経営計画(2024年〜2028年)の最終年度には売上高700億円、営業利益50億円を掲げており、この目標達成に向けた「第二の成長曲線」を描ける人材の採用が急務となっています。

4 求職者へのアドバイス

国内事業の好調なインポートブランド(イルビゾンテ、マリメッコ等)のブランディング強化や、直営店比率向上に伴う店舗運営の質的改善への貢献をアピールするのが有効です。また、2026年度からの韓国事業の構造転換や、東南アジア・オセアニアへの新規販路拡大という具体的な成長戦略に対し、自身のグローバルビジネス経験がどう活かせるかを論理的に構成することをお勧めします。

・「韓国事業での契約終了に伴うリソースの再配置において、具体的にどのような新規ブランドの導入や開発を想定されていますか?」

・「国内主力ブランドの直営店比率が55%まで上昇していますが、店舗のデジタル活用(OMO施策)において現在最も注力している課題は何でしょうか?」

・「アジア・オセアニア地域へのA.P.C. GOLFの卸売開始にあたり、現地法人との連携やサプライチェーンの最適化をどのように進める計画ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

店長になっても正社員にはなれない

店長になっても、正社員にはなれません。給料も全然上がりません。店長でも手取り20万ほど、一人暮らしの方は大変だと思います、、

(20代前半・ショップスタッフ・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

【使用した主な公開資料】

・株式会社ルックホールディングス 2025年12月期 決算短信〔日本基準〕(連結)

・株式会社ルックホールディングス 2025年12月期 通期決算補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。