0 編集部が注目した重点ポイント

① 米国メーカー買収により大型商用車市場へ本格参入する

2025年4月30日付で米国のATCO PRODUCTS LLCを完全子会社化し、NICHIRIN ATCO TEXAS, INC.を設立しました。これにより、従来未開拓であった北米の大型トラック・バス市場(Class 4〜8)への参入を実現しています。当期より新規連結(BSのみ)されており、新たな顧客基盤を活用したグローバル展開によるキャリア機会の拡大が期待されます。

② EV化に適応した製品開発と次世代技術の拡販を加速させる

電気自動車(EV)シフトに対応し、ヒートポンプシステム用配管や樹脂のアルミ接合技術などの高付加価値製品の展開を強化しています。中間実績ではEVメーカー向け販売が6.1億円に達しました。テスラの販売不振といった外部環境の変化を注視しつつ、日系・現地メーカー双方への柔軟な生産体制を構築し、収益確保を優先する戦略を推進しています。

③ 連結配当性向40%以上の維持に向け還元姿勢を強化する

資本コストや株価を意識した経営の実現に向け、積極的な株主還元を継続しています。業績予想の修正に伴い配当予想を見直したものの、連結配当性向43%を見込むなど、高い水準での還元を維持しています。自己株取得も含めたキャッシュ・アロケーションを最適化し、安定した経営基盤と成長投資のバランスを両立させる姿勢が鮮明です。

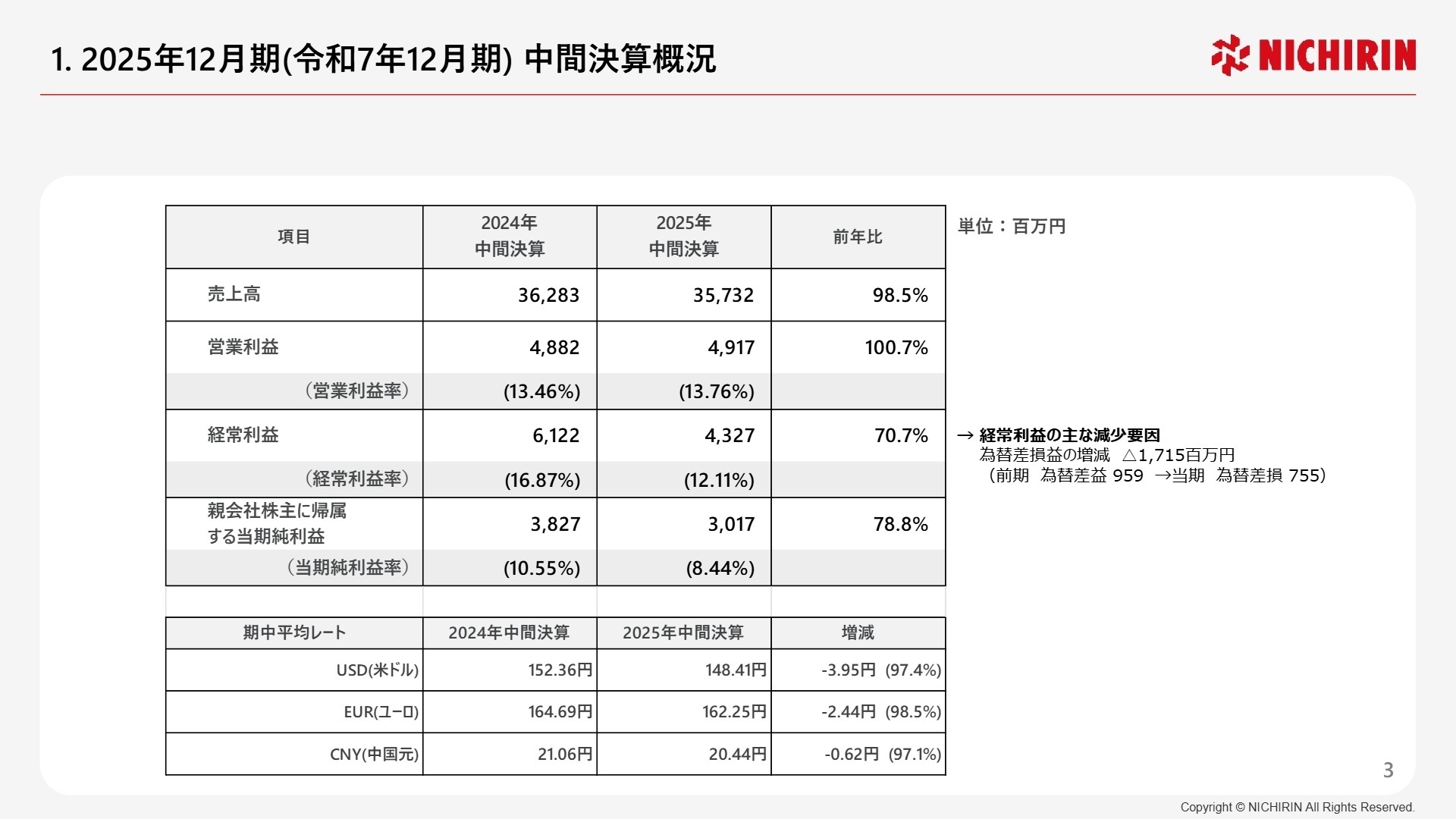

1 連結業績ハイライト

出典:2025年12月期 中間決算説明および資本コストや株価を意識した経営の実現に向けた対応についての進捗状況 P.3

売上高

35,732百万円

(前年同期比 -1.5%)

営業利益

4,917百万円

(前年同期比 +0.7%)

経常利益

4,327百万円

(前年同期比 -29.3%)

2025年12月期第2四半期累計期間は、日本国内の生産回復や欧州での販売増加があったものの、中国・北米における一部顧客の販売低迷や為替の影響を受け、売上高は前年同期比1.5%減となりました。一方で営業利益は、価格転嫁の進展や固定費の削減により増益を達成しています。経常利益の大幅な減少は、前年同期の為替差益が当期は差損に転じたことによる一時的要因が主因です。

通期計画に対する進捗率は、修正後の売上高で48.5%、営業利益で54.0%、当期純利益で60.3%となっており、業績の推移は概ね順調に推移していると評価できます。

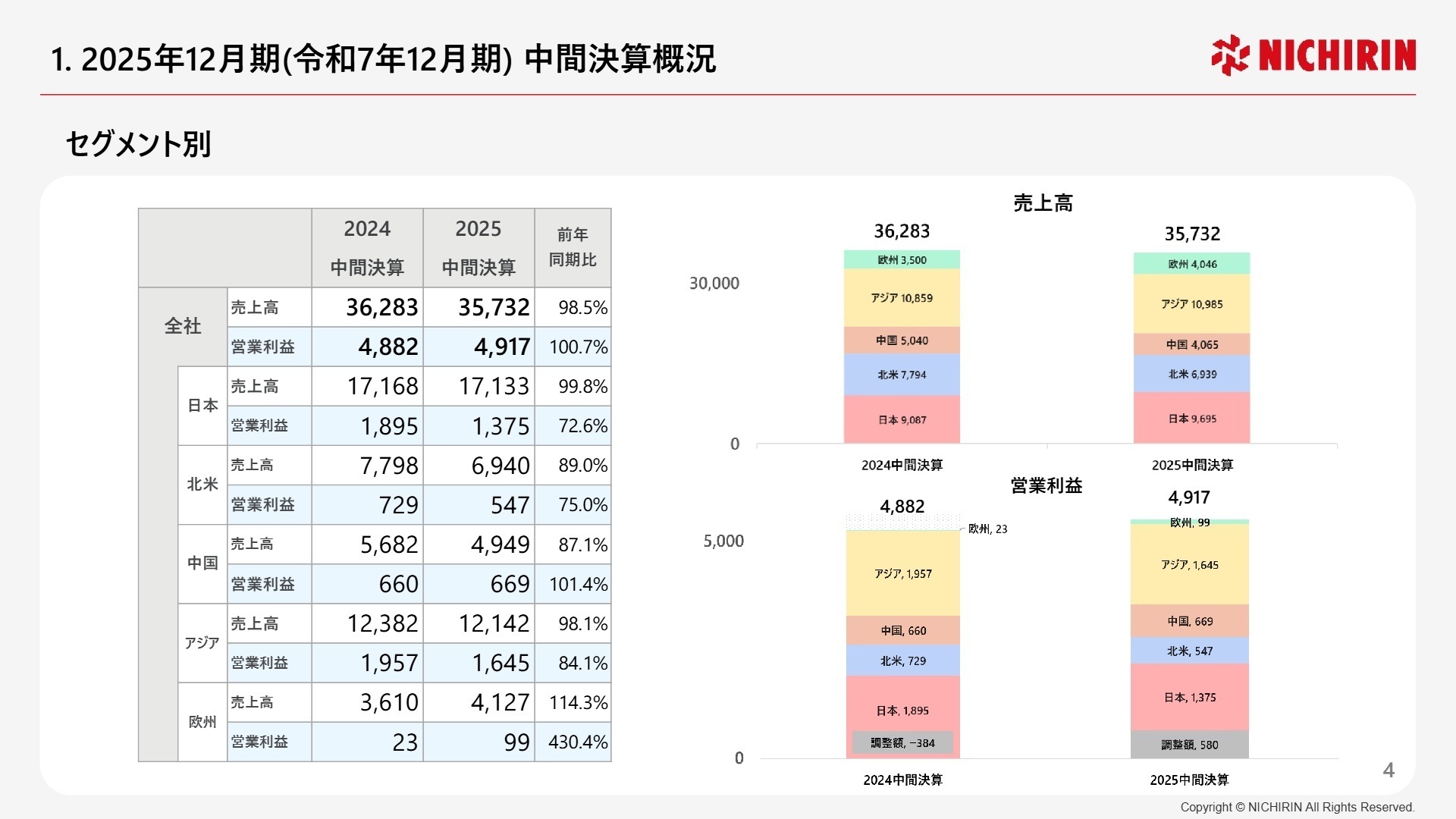

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 中間決算説明および資本コストや株価を意識した経営の実現に向けた対応についての進捗状況 P.4

日本

事業内容:国内自動車メーカー向け配管部品の製造・販売、および海外拠点への輸出を担うマザー機能。

業績推移:売上高17,133百万円(前年同期比 0.2%減)、営業利益1,375百万円(同 27.4%減)。

注目ポイント:国内向け販売は顧客への価格転嫁が進み回復基調にありますが、北米・中国向け輸出の減少が利益を押し下げました。「JCXプロジェクト」による自動化推進や、生産技術の革新を担うエンジニアのニーズが高まっています。

北米

事業内容:乗用車および大型商用車(新会社)向け配管部品の製造・販売。当期より新会社がBS連結開始。

業績推移:売上高6,940百万円(前年同期比 11.0%減)、営業利益547百万円(同 25.0%減)。(注:新会社PL未連結)

注目ポイント:ハイブリッド車(HV)需要は底堅いものの、一部顧客の販売不振や追加関税が響きました。一方、M&Aによる商用車市場参入により、既存の乗用車技術を活かした新規顧客開拓を担う営業・開発人材が重要となります。

中国

事業内容:日系および中国現地メーカー向け販売。EV化が急速に進む最前線市場。

業績推移:売上高4,949百万円(前年同期比 12.9%減)、営業利益669百万円(同 1.4%増)。

注目ポイント:日系メーカーの販売低迷により減収となりましたが、現地メーカーへの食い込みと人員削減によるコスト構造改革で増益を確保しました。地場メーカーとの交渉力や、スピード感のある製品開発能力が試される環境です。

アジア

事業内容:東南アジア・インド市場向け。二輪車・四輪車双方の需要を取り込む成長エリア。

業績推移:売上高12,142百万円(前年同期比 1.9%減)、営業利益1,645百万円(同 15.9%減)。

注目ポイント:域内販売は堅調ですが、北米向け輸出の減少が重石となりました。インドネシアでの樹脂部品設備導入やベトナムでのホース生産増強など、サプライチェーンの再編をリードする生産・物流管理の役割が拡大しています。

欧州

事業内容:欧州プレミアムメーカー(BMW等)向け。二輪・四輪の戦略製品を展開。

業績推移:売上高4,127百万円(前年同期比 14.3%増)、営業利益99百万円(同 330.4%増)。

注目ポイント:プレミアムメーカー向け販売の増加により、劇的な利益改善を達成しました。BMWへの二輪車向け納入も開始されており、高い品質基準を維持しながらシェアを拡大する技術営業や品質管理のプロフェッショナルが求められています。

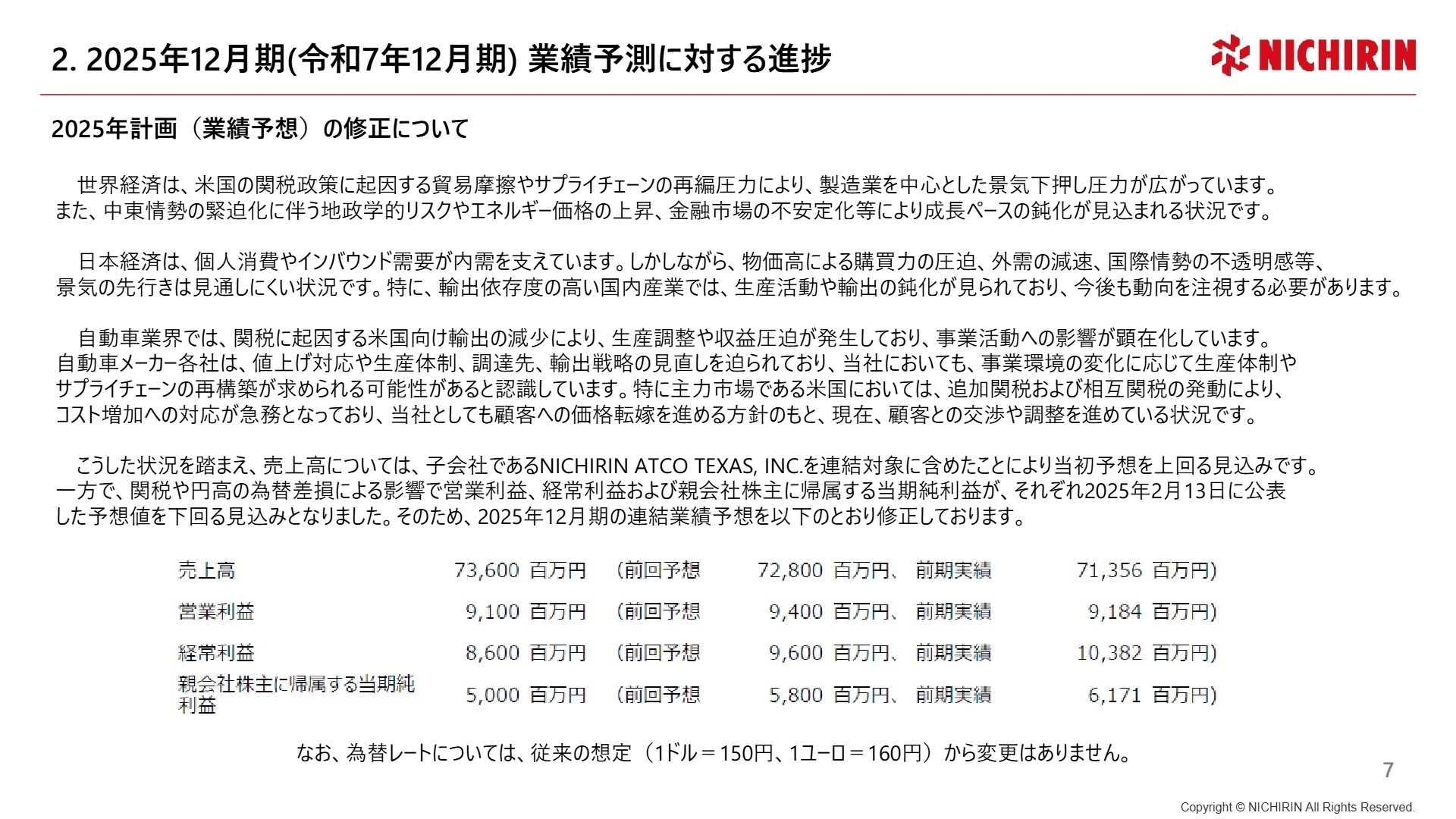

3 今後の見通しと採用の注目点

出典:2025年12月期 中間決算説明および資本コストや株価を意識した経営の実現に向けた対応についての進捗状況 P.7

2025年12月期の通期予想は、米国新会社の連結により売上高を73,600百万円へと上方修正しました。一方で、米国トランプ政権の関税政策による不確実性や為替の円高影響を考慮し、利益面では慎重な見通しを立てています。

注目すべきは、北米市場におけるMedium/Heavy Dutyクラスへの参入です。これにより、従来の乗用車中心のポートフォリオから、景気変動に比較的強い商用車市場へと事業領域を拡大しています。また、SDGsに配慮した省エネ設備の導入や外国人材の活用(親会社主要部門で比率14%)を推進しており、ダイバーシティと効率性を重視する経営スタイルへの変革が進んでいます。

4 求職者へのアドバイス

「グローバルな事業領域の拡大」と「技術革新」がキーワードです。特に米国のM&Aを通じた大型商用車市場への新規参入や、欧州でのプレミアムメーカー向け販売増など、海外で自らのスキルを試したい方には絶好のタイミングです。また、EV化対応製品の開発に関わった経験があれば、次世代モビリティへの転換期にある同社で即戦力として貢献できる可能性が非常に高いです。

- 米国での商用車市場参入にあたり、日本の技術と現地工場のシナジーを最大化するためにどのような役割を期待していますか?

- 急速に進むEVシフトに対し、HVを含めた柔軟な生産体制を構築する上で、現場のエンジニアにはどのようなスピード感が求められますか?

- 「資本コストを意識した経営」として株主還元を強化されていますが、人的資本への投資(教育やキャリア形成)についてはどのような進捗がありますか?

5 転職者が知っておきたい現場のリアル(口コミ)

電気自動車向けの新商品等に取り組んでいる

車が電動化に向かっており、部品点数削減の影響が懸念されている為、電気自動車向けの新商品等にも取り組んでいる

(40代前半・技術関連職・男性)

[キャリコネの口コミを読む]できる人に仕事が集中して残業が多い

残業は基本的にあまりしないようにと言われているが、できる人に仕事が集中して、一部の人だけ残業が多い状態である。

(40代前半・技術関連職・男性) [キャリコネ口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2025年12月期 中間決算説明および資本コストや株価を意識した経営の実現に向けた対応についての進捗状況

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。